カード不正利用防止システム及びカード不正利用防止方法

【課題】カードの紛失や盗難時、及び店舗側での不正利用を防止し、更に複数のカードの同時進行型の不正利用も防止する。

【解決手段】店舗端末から決済要求データをカード会社に送信すると共に、顧客の携帯端末にも同じ決済要求データを送信する。決済要求データには、カードID、取引情報(商品代金、購入日時等)の他、店舗端末のIDも含まれる。顧客は、この決済要求データを受信したら内容を確認後、OKであれば携帯端末から携帯端末会社に決済承認を送信する。携帯端末会社のシステムはこの決済承認を受信すると、予め顧客が登録したこの携帯端末に紐付けられたカードIDを抽出し、そのカードIDからカード会社のシステムの通知先を割り出してカード会社システムに通知する。カード会社システでは、店舗端末の決済要求データと携帯端末の決済承認データを比較し、両者がすべて一致することを条件に決済を行う。

【解決手段】店舗端末から決済要求データをカード会社に送信すると共に、顧客の携帯端末にも同じ決済要求データを送信する。決済要求データには、カードID、取引情報(商品代金、購入日時等)の他、店舗端末のIDも含まれる。顧客は、この決済要求データを受信したら内容を確認後、OKであれば携帯端末から携帯端末会社に決済承認を送信する。携帯端末会社のシステムはこの決済承認を受信すると、予め顧客が登録したこの携帯端末に紐付けられたカードIDを抽出し、そのカードIDからカード会社のシステムの通知先を割り出してカード会社システムに通知する。カード会社システでは、店舗端末の決済要求データと携帯端末の決済承認データを比較し、両者がすべて一致することを条件に決済を行う。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、クレジットカードやキャッシュカード等の不正利用を防止するためのシステム及び不正利用を防止するための方法に関する。

【背景技術】

【0002】

従来から、クレジットカードやキャッシュカード(デビットカード)等の金銭決済カードの紛失や盗難時の不正利用を防止するためのシステムが多数提案されている。例えば、特許文献1には、カード所有者の所在位置とカード利用店舗の所在位置とが整合しない場合にカード利用不可と判定するシステムが記載されている。また、特許文献2や特許文献3には、店舗にて購入した代金決済がクレジットカードを利用して行われると、その取引内容がサーバに送信され、当該カードの名義人の登録済み連絡先である携帯電話などに電子メールなどで通知するシステムが記載されている。

【先行技術文献】

【特許文献】

【0003】

【特許文献1】特開2003−99690号公報

【特許文献2】特開2006−85446号公報

【特許文献3】特開2007−213491号公報

【特許文献4】特開2009−48507号公報

【発明の概要】

【発明が解決しようとする課題】

【0004】

上記の特許文献1,2,3は、いずれも携帯電話など利用者が所持する携帯端末を利用して、カードの不正利用を防止、又は不正利用の可能性を速やかに通知しようとするものである。しかし、特許文献1のようなカード所有者とカード利用店舗の位置情報の整合性を判断するシステムでは、利用者が実際に訪れた店舗で、カードを預かった悪意のある従業員が利用者の目を盗み不正利用することは防止することはできない。また、特許文献2,3のようなカード利用通知システムでは、カードが利用された後に始めてメール等で通知を受け取るため、不正利用を事前に防止することはできない。

【0005】

また、現代社会では一人の利用者が多数のカードを所有することが多く、カードを持ち歩く代わりに、携帯端末にカード機能を持たせる技術も多数存在する。例えば、特許文献4には、クレジットカード管理サーバに対して携帯端末から予め設定された利用限度額及び有効期間をクレジットカード管理サーバ及び携帯端末各々に蓄積させ、支払いをスムーズにするシステムが記載されている。しかし、特許文献4のような携帯端末にカード機能のすべての情報を蓄積するようなシステムでは、携帯端末自体の紛失や盗難の際の不安が残る。したがって、携帯端末に過度の情報を蓄積させず、携帯端末や所有する複数のカードを紛失や盗難時の不正利用から包括的に防御するシステムが望まれる。

【0006】

本発明では、上記のような課題に鑑み、カードの利用を利用者の携帯端末からその場で決済承認する仕組みを提案し、カードの紛失や盗難時はもちろん、店舗内での不正利用も防止でき、更に複数のカードの同時に紛失した場合のような同時進行的に起こりうる不正利用も防止することができる新たなシステムを提供することを目的とする。

【課題を解決するための手段】

【0007】

上記課題を解決するため、本発明のカード不正利用防止システム(以下、本システム)は、以下のような解決手段を提供する。

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、前記店舗端末は、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取り、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信する手段と、前記決済情報を前記顧客の携帯端末に送信する手段とを備え、前記携帯端末は、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信する手段を備え、前記携帯端末会社システムは、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出し、当該カードのカード会社システムに前記決済情報を送信する手段を備え、前記カード会社システムは、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行う決済承認手段とを備えることを特徴とする。

【0008】

通常、カード決済は、店員がレジカウンタ等で顧客が購入しようとする商品データをバーコードで読込み、顧客から決済用のカードを預かり店舗端末(CAT端末)でそのカードを読み込ませた後、顧客に暗証番号を入力してもらってカード会社に決済要求データを送信する。カード会社では、カード情報と暗証番号からカードの信用照会(オーソリゼーション)を行い、問題がなければ決済を実行する。

【0009】

本発明のシステムの構成によれば、店舗端末が決済要求データをカード会社のシステムに送信すると共に、目の前にいる顧客の携帯端末にも同じ決済要求データを送信する。このデータには、カードID(カード番号)、取引情報(商品代金、購入日時等)の他、カードを読み込ませた店舗端末のIDも含まれる。顧客は、この決済要求データを携帯端末に受信したら内容を確認後、OKであれば携帯端末から携帯端末会社のシステムに決済承認を送信する。携帯端末会社のシステムは、この決済承認を受信すると、予め顧客が登録したこの携帯端末に関連付けられた(紐付けられた)カードIDを記憶部から読み出し、そのカードIDからカード会社のシステムの通知先を割り出してカード会社システムに送信する。カード会社のシステムでは、店舗端末からの決済要求データと携帯端末からの決済承認データを比較し、両者がすべて一致することを条件に決済を行う。

【0010】

このようにすることで、店舗端末からのカード会社へ決済要求するだけでなく、顧客の携帯端末から決済情報をその場で確認して決済承認を携帯端末会社経由で送信しないと決済が完了しないので、決済要求ルートと承認ルートが別々になりカード決済の安全性を高めることができる。また、予めカードに紐付た携帯端末からしか決済承認ができないので、カードの紛失や盗難時の不正利用を防ぐことができる。更に、決済要求データには、店舗端末のIDが含まれるので顧客の目の前でカードを読み取った店舗端末からしか決済要求できず、かつ決済承認データにもその店舗端末IDが含まれ、両者が一致しないと決済されないので、店側にカードを預けてる間に、従業員等が顧客の目を盗んで不正利用することを防ぐことができる。

【0011】

また、本システムは更に、下記のような構成を加えてもよい。

前記カード会社システムは、前記決済情報を前記携帯端末会社システムから所定時間の間に受信しなかった場合、前記カードの決済を否認すると共に、前記携帯端末会社システムを介して、前記顧客の予め指定した端末へ否認通知を送信することを特徴とする。

【0012】

このようにすることで、携帯端末からの決済承認がない場合には、否認通知が顧客の予め指定した端末(もちろん同じ携帯端末であってもよい)に通知されるので、カードの不正利用の早期発見に役立つ。

【0013】

また、上記の構成において更に、前記の所定時間を顧客により指定可能とするようにしてもよい。このようにすることで、携帯端末をうっかり忘れてきた場合、あるいは電池切れなどで携帯端末を直ちに利用できない場合であっても、携帯端末から決済承認を送信する時間をある程度遅らせることが指定できるので、このような場合であっても買物をキャンセルする必要がなくなる。ただし、悪用を防止するため、決済承認完了後に商品を引き渡すようにする。

【0014】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記携帯端末の表示部に前記ICカードの非検出情報を表示することを特徴とする。

【0015】

このようにすることで、カードがICチップを備え短距離無線通信機能を持つ場合には、携帯端末が定期的にICカードと交信し、カードが無線到達距離内(数十センチ〜十数メートル程度)にあるかどうかを検知し、カードの検知情報を携帯端末に表示することによって、カードの紛失や盗難をいち早く発見することに役立つ。

【0016】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記ICカードの非検出情報を前記顧客が予め指定した顧客端末に通知することを特徴とする。

【0017】

このようにすることで、上記と同じく、カードがICチップを備え短距離無線通信機能を持つ場合、携帯端末が定期的にICカードと交信し、カードが無線到達距離内(数十センチ〜十数メートル程度)にあるかどうかを検知し、その情報を顧客が指定した端末(自宅や職場のPCや別の携帯端末等)にメール等で通知するので、たとえ携帯端末自体が紛失や盗難にあってもその状況をいち早く気づくことができる。

【0018】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末は、前記顧客の生体認証情報を検出する生体認証検知部を備え、前記生体認証情報を、定期的又は前記店舗端末での決済の際に、前記携帯端末会社システムに送信することを特徴とする。

【0019】

すなわち、携帯端末に指紋や声紋などのような生体認証情報を検出する手段を設け、検出した生体認証情報を携帯端末会社システムに適宜送信して、顧客本人以外の携帯端末の使用を検知するようにする。このようにすることで、携帯端末が紛失や盗難にあった際に顧客本人以外が使用したことを知ることができる。

【0020】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末会社システムは、前記携帯端末に関連付けられた一又は複数のカードに対する一時停止要求を、前記携帯端末又は前記携帯端末から予め登録された顧客端末から受付け、前記一時停止要求を、前記一時停止要求を受けたカードの前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに送信することを特徴とする。

【0021】

すなわち、顧客がカードの紛失や盗難に気がついた場合、携帯端末から携帯端末会社のシステムにカードの一時停止要求を送信するだけで、携帯端末に紐付されたカードをすべて一時停止することができる。このことは、多数のカードを入れた財布やカードケースごと紛失や盗難にあった場合、それぞれのカード会社に個別に連絡することなく、一括してカードの一時停止要求を発信できる。すなわち、複数のカードが同時進行的に不正利用されることを防ぐことができる。

【0022】

また、上記の構成の場合、携帯端末から送信する一時停止要求は、携帯端末に関連付けられた複数のカードを一部又は全部を顧客が選択できるようにすると更に好ましい。このようにすることで、携帯端末に紐付けられているが、たまたま自宅に置いてあることが分かったカード等は一時停止要求から除外することができる。

【0023】

なお、本発明は下記のようなカード不正利用防止方法の発明と捉えることもでき、上記のシステムと同様な作用効果を奏する。

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたシステムにおけるカード不正利用防止方法であって、前記店舗端末において、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取るステップと、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信するステップと、前記決済情報を前記顧客の携帯端末に送信するステップとを有し、前記携帯端末において、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信するステップを有し、前記携帯端末会社システムにおいて、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出すステップと、当該カードのカード会社システムに前記決済情報を送信するステップとを有し、前記カード会社システムにおいて、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行うステップと備えたことを特徴とする。

【0024】

また、本発明は、携帯端末からの紐付けられたカードの一括停止を可能とする部分を独立させ、下記のような構成のシステムの発明と捉えることもできる。

カード会社システムと、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、前記携帯端末から、前記顧客の所有する一又は複数のカードを前記携帯端末のIDに関連付けて前記携帯端末会社システムに登録する手段と、当該携帯端末に加え、前記顧客の別の顧客端末を前記携帯端末会社システムに登録する手段とを備え、前記携帯端末会社システムは、前記携帯端末又は前記顧客端末から、前記携帯端末に関連付けられた一又は複数のカードの一時停止要求を受付ける手段と、前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに前記一時停止要求を送信する手段を備え、前記カード会社システムは、前記一時停止要求に基づき当該カードの利用を一時停止する手段を備えたことを特徴とする。

【発明の効果】

【0025】

本発明によれば、カードの紛失や盗難時はもちろん、利用店舗での不正利用も防止し、更に複数のカードを同時に紛失や盗難した場合であっても、すべてのカードの不正利用を同時に防止することができる。

【図面の簡単な説明】

【0026】

【図1】本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード決済時の概略を示す図である。

【図2】本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード決済否認時の概略を示す図である。

【図3】本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード停止要求発信時の概略を示す図である。

【図4】本発明の実施形態のシステムに係る顧客カード情報、顧客端末・カード紐付情報を示す図である。

【図5】本発明の実施形態のシステムに係る与信決済処理のフローを示す図である。

【図6】本発明の実施形態のシステムに係る紐付カード停止処理のフローを示す図である。

【図7】本発明の実施形態のシステムに係るサービスの登録画面の一例を示す図である。

【図8】本発明の実施形態のシステムに係るサービスのカード決済利用時の画面の一例を示す図である。

【図9】本発明の実施形態のシステムに係るサービスのカード決済否認時の画面の一例を示す図である。

【図10】本発明の実施形態のシステムに係るサービスのカード決済否認時の画面の一例の続きを示す図である。

【図11】本発明の第二の実施形態に係る顧客携帯端末40における紐付カード検知機能を示す図である。

【図12】本発明の第二の実施形態に係る顧客携帯端末40における紐付カード認識処理フローを示す図である。

【図13】本発明の第三の実施形態に係るカード不正利用防止システムにおける不正利用通知時の概略を示す図である。

【図14】本発明の第三の実施形態に係るカード不正利用防止システムにおける携帯端末本人確認処理のフローを示す図である。

【図15】本発明の第二又は第三の実施形態に係る携帯端末及び紐付カード停止要求送信時の画面の一例を示す図である。

【発明を実施するための形態】

【0027】

以下、添付図面を参照して、本発明を実施するための形態(以下、実施形態)について詳細に説明する。なお、実施形態の説明の全体を通して同じ要素には同じ番号を付している。

【0028】

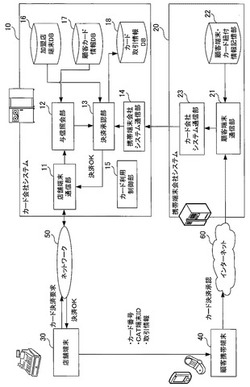

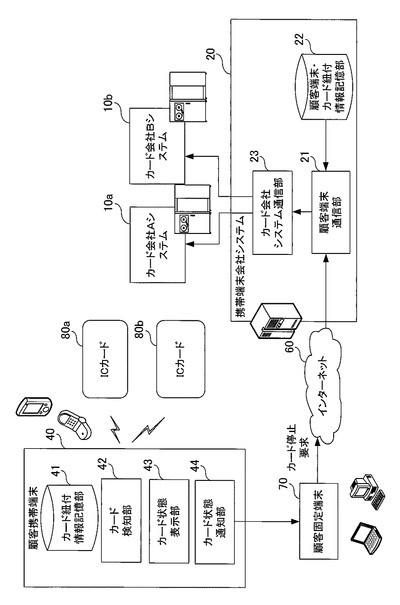

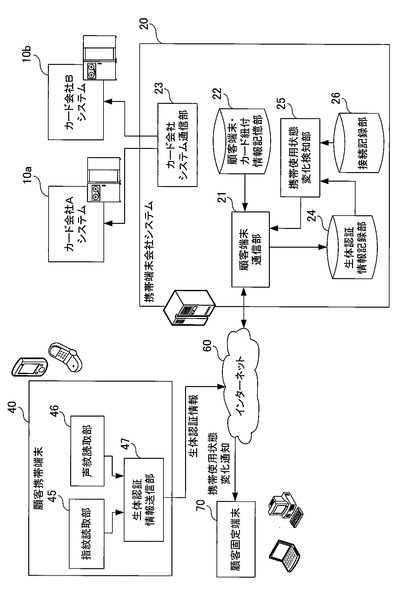

図1は、本発明の第一の実施形態に係るカード不正利用防止システム(以下、本システムと呼ぶ)におけるカード決済時の概略を示す図である。本システムは、クレジットカードやデビットカード等の金銭的決済を必要とするカードを発行・管理する会社のシステムであるカード会社システム10と、顧客がカードを利用する加盟店の店舗に設置された店舗端末30(CAT端末;Credit Authorization Terminal)とが、ネットワーク50を介して接続され、顧客の携帯電話,PHS(Personal Handy-phone System),スマートフォン、タブレット端末等の携帯型の端末である顧客携帯端末40と、顧客携帯端末40の管理・運用会社のシステムである携帯端末会社システム20が、インターネット60を介して接続されている。

【0029】

カード会社システム10は、一又は複数のコンピュータで構成され、機能的には、店舗端末30との通信を制御する店舗端末通信部11と、店舗端末30から顧客のカード情報を受信してカードの信用照会を行う与信照会部12と、顧客が加入する携帯端末の携帯端末会社システム20との通信を制御する携帯端末会社システム通信部14と、顧客のカード決済承認要求を携帯端末会社システム20から受信したことを確認し、決済を完了させる決済承認部13と、カードの不正利用の可能性がある場合等に、顧客からの求めに応じて当該カードの一時停止を行うカード利用制御部15とを備える。

【0030】

また、本システムは、上記の処理を行うためにデータベース(DB)として、すべての加盟店の店舗端末30のID(端末識別子)や加盟店情報等を記憶した加盟店端末DB16と、顧客のカード番号,カード名義人,有効期限,暗証番号,セキュリティコード等の情報を記憶した顧客カード情報DB17と、顧客のカードでの取引情報を記録したカード取引情報DB18とを備えている。なお、ネットワーク50は、CAFIS(Credit And Finance Information Switching system)などがサポートする回線網であり、電話回線(ADSL回線や光回線)やIT電話等が使用するインターネット網も含まれる。

【0031】

携帯端末会社システム20は、インターネット60を介して、顧客携帯端末40とデータ通信可能に接続された携帯電話会社等の一又は複数のコンピュータから構成されるシステムであり、機能的には、顧客が契約した顧客携帯端末40やその他の顧客端末(PC等)との通信を制御する顧客端末通信部21と、カード会社システム10との通信を制御するカード会社システム通信部23と、データベースとして顧客の携帯端末毎に顧客携帯端末40とその顧客が保有する一又は複数のカード番号を紐付た(関連付けた)顧客端末・カード紐付情報記憶部22とを備える。

【0032】

店舗端末30は、顧客が店舗でカード決済をする際に、顧客のカード情報を読み取り、顧客が購入した商品・サービス名、代金、購入日時等の取引情報をカード会社システム10に送信する。また、店舗端末30は、顧客携帯端末40と、赤外線通信,Felica(登録商標),ISO/IECC14443,ISO/IECC18092等の規格で定められた近距離無線通信(NFC;Near Field Communication)手段を備え、カード会社システム10ヘの決済要求送信の際に、カード番号,カードを読み込ませた店舗端末30のID,商品等の取引情報を含んだ決済情報を顧客携帯端末40にも送信する。顧客携帯端末40を店舗端末30にかざすだけで決済情報を受信できるようにするのが望ましい。店舗端末30に近距離無線通信手段を備えていない場合には、決済情報(読み取ったカード番号、CAT端末ID,取引情報)を含んだQRコード(登録商標)を生成し画面に表示させ、顧客携帯端末40のカメラやスキャナで表示されたQRコード(登録商標)を読み込ませるようにしてもよい。

【0033】

顧客は、顧客携帯端末40に決済情報が取り込まれたことを確認し、携帯端末会社システム20の所定のURLにアクセスし、予め発行されたログインIDとパスワードを入力し、カード決済承認要求を携帯端末会社システム20に携帯端末IDと共に送信する。携帯端末IDは、携帯端末機の固有の識別番号であり、メーカにより異なるが11〜15桁の製造番号等を用いる。携帯端末会社システム20では、このカード決済承認要求を受信すると、携帯端末IDからこの顧客携帯端末40に予め紐付登録されたすべてのカード番号を顧客端末・カード紐付情報記憶部22から読み出し、紐付けられたカード番号それぞれに対して、カード番号から特定されるカード会社のシステムへの通信先を割り出し、該当するカード会社システム10に決済承認を送信する。顧客携帯端末40に紐付ける顧客の所有するカードは、クレジットカードやデビットカード等金銭的決済を必要とするカードである限り、同一カード会社または同一グループ会社のカードでなくともよく、本システムに加入する任意のカード会社のカードであってよい。

【0034】

カード会社システム10の決済承認部13では、カード決済承認に含まれるカード番号、CAT端末ID,取引情報を受信すると、別途、店舗端末30から送信された決済要求のデータと比較し、両者がすべて一致することを条件に決済を完了させる。決済結果は、店舗端末30に通知される。特に図示していないが、顧客携帯端末40にも決済結果を通知することが望ましい。

【0035】

本システムでは、店舗端末30からの決済要求に対して、顧客携帯端末40から携帯端末会社経由の別ルートからの決済承認を合わせることで安全性を高めることができる。店舗端末30で従来のように暗証番号を入力する代わりに、顧客携帯端末40からログインパスワードとは別にカードの暗証番号を入力させるようにしてもよい。顧客の登録した顧客携帯端末40からの承認がない限り決済が行われないので、カードの紛失・盗難時の不正利用を防げることは言うまでもない。また、決済条件にCAT端末IDを含めているので、顧客が目の前でカードを読み取らせたCAT端末以外からの決済要求は決済されない。したがって、悪意のある店員等がカードを顧客から預かり、暗証番号の入力やサインをもらった後、別途顧客の目を盗んでカードを不正利用することを防止することができる。また、顧客携帯端末40には、紐付られたカードの情報を記憶しないので、万一、顧客携帯端末40を紛失したり、盗難されてもカード情報漏洩の危険性が少ない。

【0036】

なお、上記のシステムの機能構成は、あくまで一例であり、一つの機能部を更に分割したり、複数の機能部をまとめて一つの機能部として構成してもよい。各機能部は、装置に内蔵されたCPU(Central Processing Unit)が、ROM(Read Only

Memory)またはハードディスク等の記憶装置(記憶部)に格納されたコンピュータ・プログラムを読み出し、CPUにより実行されたコンピュータ・プログラムが、記憶装置(記憶部)に格納されたデータベース(DB;Data Base)やメモリ上の記憶領域からテーブル等の必要なデータを読み書きし、場合によっては、関連するハードウェア(例えば、入出力装置、表示装置、通信インターフェース装置)を制御することによって実現される。また、本発明の実施形態におけるデータベース(DB)は、商用データベースであってよいが、単なるテーブルやファイルの集合体をも意味し、データベースの内部構造自体は問わない。

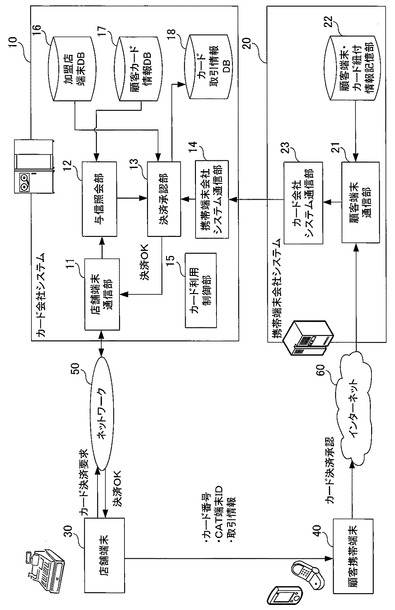

【0037】

図2は、本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード決済否認時の概略を示す図である。この図では、顧客携帯端末40からの決済承認要求がない場合、カードの決済が否認されるだけでなく、顧客に不正利用があったことを通知するシステムの動きを示したものである。

【0038】

店舗端末30からカード決済要求が送信され、与信照会部12によってカード自体の信用照会が終了すると、決済承認部13は、携帯端末会社システム20から決済承認が受信されているかどうかをチェックする。決済承認部13は、所定時間の間に決済承認が受信されなかった場合には、決済NGを店舗端末通信部11を介して店舗端末30に送信する。同時に決済承認部13は、カード利用制御部15に対して、顧客携帯端末40からの決済承認を受信しなかった、あるいは受信したデータが一致しなかったことを通知する。このときカード利用制御部15は、携帯端末会社システム通信部14を介して、別途顧客が登録した自宅等に設置されたPC(Personal Computer)等の顧客固定端末70にカードの不正利用通知をメール送信する。メール通知だけでなく、別途、顧客の固定電話等に自動発信するようにしてもよい。ここで、不正利用通知を顧客携帯端末40に送るのでなく顧客固定端末70に送るようにするのは、顧客携帯端末40がバッグなどに入れられて、カードと一緒に紛失・盗難にあっている可能性もあるからである。

【0039】

このようにすることで、たとえカードと顧客携帯端末40と同時に紛失・盗難にあっても、携帯端末会社システムへのログインID,パスワード,及びカードの暗証番号を全て知られない限り、不正利用を防止することができ、万一不正使用されてもそのカード利用通知を迅速に受けることができる。

【0040】

なお、決済NGを受信した店舗端末30の店員は、顧客がまだその場にいる場合は、顧客端末からの承認を発信するように要求し、再度決済承認を要求することもできる。これは、顧客の操作ミス,携帯端末の電池切れ,携帯端末を自宅に置き忘れた場合等にも対処できるようにするためである。この場合は、店舗端末30から決済要求をする際に、顧客携帯端末40から決済承認要求が所定時間(例えば、数時間程度)遅れることを指定できるようにしてもよい。この所定時間が指定されている場合は、決済承認部13は、所定時間の間、決済NGを店舗端末30には送らないが、カード利用制御部15に対して、決済承認が待ち状態になっていることを顧客に通知させるようにする(顧客固定端末70宛及び電話通知が望ましい)。この救済処置の悪用を防止するためである。ただし、連絡を受けた顧客は顧客携帯端末40を持参し、再度店舗に出向き決済承認を行う必要がある。

【0041】

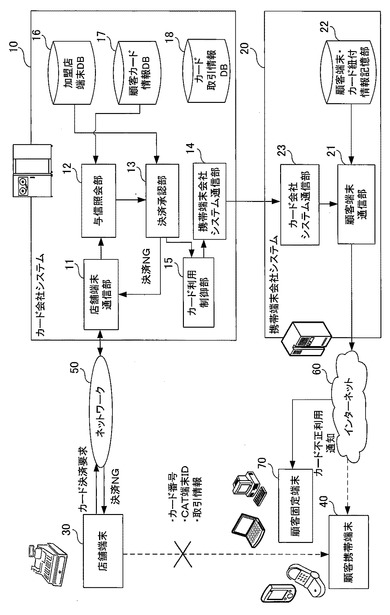

図3は、本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード停止要求発信時の概略を示す図である。この図では、前図で示したように顧客携帯端末40からの決済承認がない状態でカードが利用された場合、あるいはカードの紛失・盗難に顧客が別途気づき不正利用の可能性があると判断した場合、カードをできるだけ早急に停止するためのシステムの動きを示す。

【0042】

この場合、本システムにおいては、顧客携帯端末40又は顧客固定端末70から、顧客はカードの停止要求を、カード会社ではなく、携帯端末会社システム20に送信する。携帯端末会社システム20では、カード停止専用のURLに対して登録顧客からのログインを受付けると、顧客端末・カード紐付情報記憶部22から指定された顧客携帯端末40に紐付されたすべてのカード番号を読み出し、顧客端末に提示し、そのすべてのカード番号又は顧客が停止することを選択したカード番号から、カード会社システム10の所定の通信先を割り出し、カードの一時停止要求をカード毎に送信する。一時停止要求を受けたカード会社システム10(10a,10b等)のカード利用制御部15は、それぞれ一時停止要求の正当性をカード番号,携帯端末ID,及び停止要求の際に入力された顧客の個人情報などからチェックし、停止要求が正当であると判断すると、該当カードの利用を一時停止するデータを顧客カード情報DB17に書き込む。もちろん、紛失したカードが後日見つかった場合に備えて、一定期間の間は一時停止を解除できるようにすることが望ましい。

【0043】

このようにすることで、特に、多数のカードを顧客が所有している場合であって、カードを入れた財布やカードケースごと紛失・盗難にあったような一刻を争う場合に、一度の連絡で顧客携帯端末40に紐付けられた全て又は一部のカードを停止できるので、カードの同時進行型の不正利用を迅速に防止することができる。

【0044】

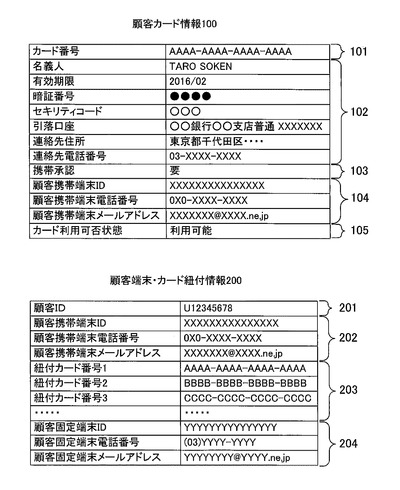

図4は、本発明の実施形態のシステムに係る顧客カード情報、及び顧客端末・カード紐付情報を示す図である。図示する顧客カード情報100及び顧客端末・カード紐付情報200は、テーブル形式で模式的に表したものであり、それぞれカード会社システム10の顧客カード情報DB17と、携帯端末会社システム20の顧客端末・カード紐付情報記憶部22に格納される。

【0045】

図示するように、顧客カード情報100は、カード番号101の他,カードの名義人,有効期限,暗証番号,セキュリティコード,引落口座、カード名義人の連絡先住所、電話番号等の個人情報102を含む。また、顧客カード情報100は、顧客携帯端末40からの決済承認(以降、「携帯承認」と呼ぶ)が必要か否かを示すフラグ103を格納する。「携帯承認」が否と登録されている場合は従来どおりの方法で決済を行い、「携帯承認」が必要であると登録されている場合は、既に述べたような仕組みで、店舗端末30(CAT端末30)からの決済要求に対して、顧客携帯端末40からの決済承認要求を受信し、決済情報が一致することを条件にカード決済が実行される。カード会社システム10は、「携帯承認」が必要である場合には、顧客携帯端末ID,顧客携帯端末電話番号,顧客携帯端末メールアドレスのような顧客携帯端末情報104を、携帯端末会社システム20から適宜受信し、顧客カード情報100に含ませるようにしてもよい。

【0046】

顧客カード情報100には、カード利用可否状態105が格納される。カードが決済に利用可能な場合は、カード利用可否状態105は「利用可能」となり、不正利用検出時など、カードの一時停止要求を顧客から受けた場合にはカード利用可否状態105は「一時停止中」となる。なお、カード利用可否状態105はそれ以外の状態(例えば、カードの有効期限切れや利用限度額超過)を示すようにしてもよい。

【0047】

顧客端末・カード紐付情報200は、図示するように、顧客ID201毎に、顧客携帯端末ID,顧客携帯端末電話番号、顧客携帯端末メールアドレスのような顧客携帯端末情報202が含まれる。そして顧客端末・カード紐付情報200には、顧客携帯端末40に関連づけられた紐付カード番号203が一又は複数含まれる。更に、顧客端末・カード紐付情報200には、顧客携帯端末40とは異なる端末であって、好ましくは顧客の自宅等に設置された固定型の端末の情報を含んでいることが望ましい。具体的には、顧客固定端末ID,顧客固定端末電話番号(固定電話番号)、顧客固定端末メールアドレスを含む顧客固定端末情報204である。このようにすることで、たとえ顧客携帯端末40が紛失・盗難した場合であっても、携帯端末会社システム20が様々なデータを顧客の別の端末に通知することができる。もっとも顧客固定端末70は、顧客携帯端末40とは別の携帯端末であることを妨げるものではない。

【0048】

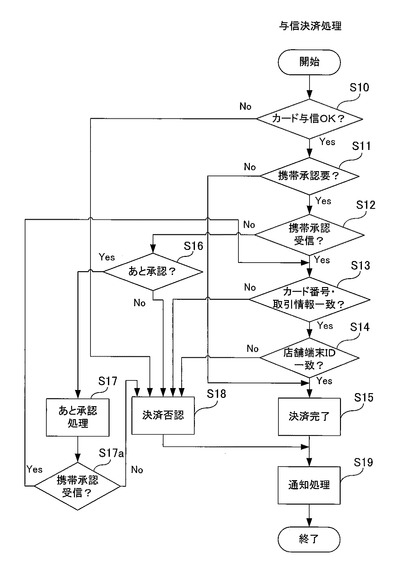

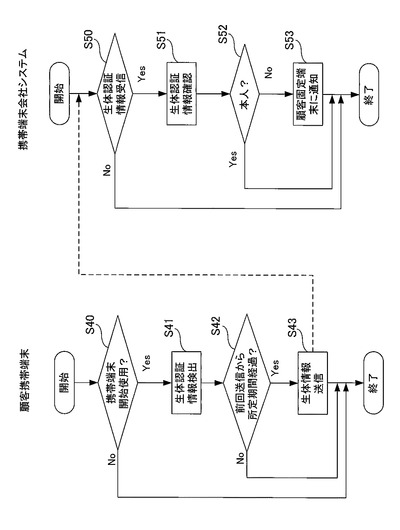

図5は、本発明の実施形態のシステムに係る与信決済処理のフローを示す図である。このフロー図は、主にカード会社システム10における決済承認部13の処理内容を示している。

【0049】

まずステップS10において、与信照会部12でチェックされたカード与信がOKであれば、ステップS11に処理を進め、カード与信NGの場合はステップS18に移り決済が否認される。ステップS11においては、このカード決済には顧客携帯端末40からの決済承認要求(携帯承認)が必要かどうかをチェックし、携帯承認が必要であれば、顧客携帯端末40からの携帯承認を受信しているかどうかをチェックする(ステップS12)。一定時間内に携帯承認が受信されない場合には、ステップS16に移る。ステップS12において携帯承認を受信していればステップS13に移り、カード番号、取引情報が一致しているかどうかをチェックし、一致していれば店舗端末IDが一致しているかを更にチェックする(ステップS14)。ここで店舗端末IDが一致していればステップS15に移り決済完了処理を行う。

【0050】

ステップS11において携帯承認が不要であれば、ステップS12〜S14の処理はスキップしてステップS15に直ちに移り決済完了処理を行う。決済完了処理では、カード取引情報DB18に取引内容のデータを書き込む。その後、ステップS19に移り、決済OK、NGいずれの場合でも店舗端末30とや顧客端末に決済完了通知を送信し、与信決済の処理は終了する。

【0051】

また、ステップS12で一定時間携帯承認が得られなかった場合には、ステップS16に移り、「あと承認」の指定がされているかどうかをチェックする。「あと承認」とは、顧客のなんらかの都合で直ちに携帯承認を送信できない場合には指定した時間内であれば、あとから携帯承認を送信できるようにするものである。「あと承認」が指定されている場合は、ステップS17に移り、決済をいったん保留し、携帯承認を指定された時間の間だけ待つモードに移る。このとき顧客端末に対して、携帯承認が待ち状態にあることが通知される。指定された時間経過しても携帯承認が受信されない場合は(ステップS17a:No)、ステップS18に移り、決済が否認される。指定時間内に携帯承認が受信された場合は(ステップS17a:Yes)、ステップS13に戻り、受信した携帯承認の内容がチェックされる。ステップS13、ステップS14において、カード番号、取引情報、店舗端末IDのうち一つでも店舗端末30からの決済要求に含まれたデータと携帯承認に含まれたデータが一致しない場合には、ステップS18に移り、決済が否認される。

【0052】

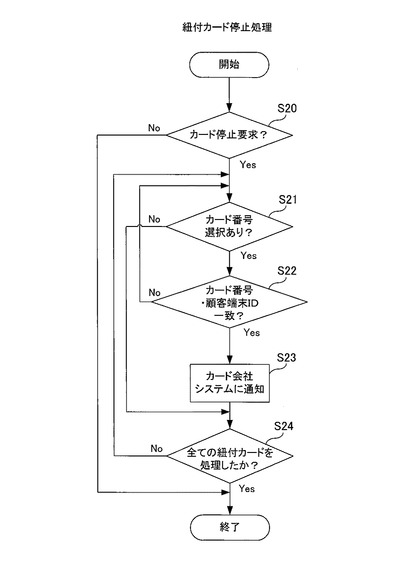

図6は、本発明の実施形態のシステムに係る紐付カード停止処理のフローを示す図である。このフロー図は、主に携帯端末会社システム20の顧客端末通信部21及びカード会社システム通信部23の処理内容を示している。

【0053】

まず、顧客端末通信部21は、ステップS20において、顧客端末(顧客固定端末70又は顧客携帯端末40)からの要求がカード停止要求かどうかを判断する。カード停止要求でなければ紐付カード停止処理は終了し、カード停止要求の場合は、ステップS21において、カード停止要求にカード番号が顧客によって選択されているかどうかを判断する。

【0054】

カード番号が選択されていれば、ステップS22において、カード番号と顧客端末のIDが顧客端末・カード紐付情報200と一致するかどうかをチェックし、一致していなければステップS21に戻り次のカード番号をチェックする。ステップS22において、カード番号と顧客端末IDが顧客端末・カード紐付情報200と一致していれば、カード会社システム通信部23がそのカード番号からカード会社システム10の通知先を内部の記憶部の情報から割り出し、ステップS23において、該当するカード会社システム10に通知する。そして顧客携帯端末40に紐付けられたすべてのカードについて処理したかどうかをチェックし(ステップS24)。すべてのカードの処理が終わっていなければステップS21に戻り、すべてのカードの処理が終わっていれば紐付カード停止処理を終了する。

【0055】

図7は、本発明の実施形態のシステムに係るサービスの登録画面の一例を示す図である。顧客は、本システムによる決済サービスを受けようとする場合には、登録したい携帯端末を用いて、携帯端末会社システム20の所定のURLをアクセスする。このURLを開き、ログインID,パスワードを登録した後、操作メニューから新規登録を選ぶと図示するような登録画面400が表示される。

【0056】

この登録画面400では、顧客が現在使用している携帯端末(携帯電話)の携帯電話番号,携帯電話端末ID,携帯メールアドレスのような顧客端末情報401を入力する。携帯電話端末IDは、メーカ毎に異なるので携帯電話に内蔵する製造番号等を自動的に読み出して表示する手段を設けることが望ましい。更に、携帯電話の紛失・盗難に備えて、固定電話番号,自宅のPC等の固定端末ID(ハードウェア固有の識別子),固定端末メールアドレス(PCメールアドレス)のような顧客固定端末情報402を入力することが望ましい。固定端末IDについては、PC等の装置内部から読み出し表示する手段(ツール)を別途備えることが望ましい。

【0057】

次に、登録に使用している携帯電話に紐付けたいカード(ここではクレジットカード)の番号を一又は複数入力する。クレジットカードの名義人や有効期限などを確認のため入力するようにしてもよいが必須ではない。こうした入力が終われば、登録ボタン403を押すことにより、確認のための表示がなされた後、入力したデータがすべて暗号化され携帯端末会社システム20に送信され、サービスへの登録が完了する。以後、ここで登録されたクレジットカードは、ここで登録した携帯電話からの決済承認が必要となる。もちろん、登録内容を変更したり解除する手段が提供されるのは言うまでもない。

【0058】

図8は、本発明の実施形態のシステムに係るサービスのカード決済利用時の画面の一例を示す図である。図上段では、顧客が店舗にてカード決済を利用する場合に、店舗端末30に表示される決済要求画面300を示し、図下段では顧客携帯端末40に表示される決済承認依頼画面410を示している。

【0059】

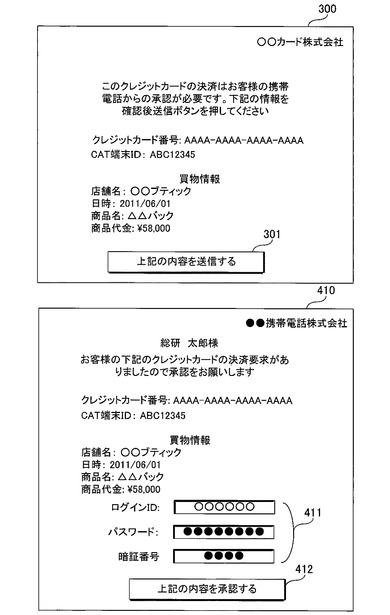

店舗端末30の決済要求画面300には、図示するように読み込んだクレジットカード番号と店舗端末30のCAT端末IDが表示され、顧客が購入した商品等の買物情報が表示される。顧客が携帯承認の登録をしていれば、このとき携帯承認が必要な旨が表示される。この表示をみた店員は、顧客に携帯電話からの承認が必要であることを告げ、携帯電話を用意してもらうように要求する。店員が決済要求画面300から送信ボタン301を押し、顧客携帯端末40を店舗端末30にかざしてもらうと、表示された内容が近距離無線通信で顧客携帯端末40に送信される。このとき、カード会社システム10にもカード決済要求が送信される。決済要求をカード会社システム10に送信するタイミングは、顧客携帯端末40に送信するのと同時であってもよいし、別々であってもよい。もちろん、顧客携帯端末40からの決済承認要求の送信を確認した後であってもよい。

【0060】

顧客携帯端末40は、店舗端末30から上記の決済情報のデータを受信すると、決済承認依頼画面410を自動的に表示する。この画面の内容を顧客が確認し、OKであれば予め登録したサービスへのログインID及びパスワードを入力し、承認ボタン412を押すことによって決済承認が携帯端末会社システム20に送られる。このとき使用したクレジットカードの暗証番号の入力を求めるようにしてもよい。顧客携帯端末40からクレジットカードの暗証番号を入力するようにすれば、店舗端末30からはクレジットカードの暗証番号入力を省略することができる。すなわち、暗証番号入力のための店舗端末30に接続された専用端末を店舗から省くこともでき、また、顧客にとっても使い慣れた自分の携帯電話から暗証番号等を入力するほうが、打ち間違えや、店員や他の顧客に盗み見られるかもしれないという不安感が少なくなるというメリットもある。

【0061】

既に説明したように、顧客携帯端末40から送信された決済承認要求は、そのクレジットカード番号が決済承認を送信した顧客携帯端末40に紐付られていることを確認後、携帯端末会社システム20からクレジットカード会社のシステムに転送される。店舗端末30からの決済要求データと顧客携帯端末40からの決済承認のデータが一致することを条件に、店舗端末30からの決済要求が完了する。

【0062】

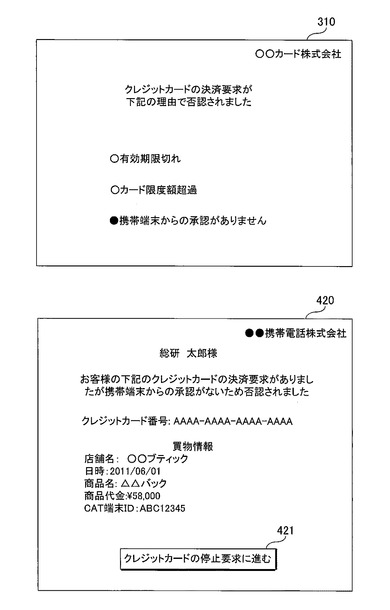

図9、図10は、本発明の実施形態のシステムに係るサービスのカード決済否認時の画面の一例を示す図である。この画面は、店舗端末30からカード決済要求が送信されたが、なんらかの理由で決済が否認されたときに表示される画面である。

【0063】

図9上段の画面310は、店舗端末30に表示され、所定時間内に顧客携帯端末40から決済承認を受信しなかったために決済が否認されたことを示している。その他の否認理由には、カードの有効期限切れやカードの利用限度額の超過があるが、登録した携帯端末とは別の携帯端末から決済承認を行った場合や、カードを読み込ませたCAT端末とは別の店舗端末から決済要求を行った場合にも否認理由となる。

【0064】

図9下段の画面420は、カード決済否認時に携帯承認が所定時間内に受信できなかった場合に、顧客携帯端末40、及び/又は顧客固定端末70に表示される。この場合は、不正利用の可能性もあるため、クレジットカードの停止要求に進むためのボタン421が用意されている。

【0065】

このクレジットカードの停止要求に進むためのボタン421を押すと、顧客携帯端末40に紐付けられたクレジットカードの種類とカード番号が図10の画面430のように表示される。顧客は、この画面430から停止したいカード(一部又は全部)を選択し、クレジットカードの停止要求を行うためのボタン431を押すと、携帯端末会社システム20にその内容が送信され、選択されたクレジットカードそれぞれの会社のシステムに伝えられる。このときカード名義人本人からの要求であることを示すため、顧客端末ID,ログインID・パスワード,暗証番号の入力を求められる。カード会社システム10では、これらのデータからカード名義人本人からの停止要求であると判断すると、カード会社システム10は、該当クレジットカードを一時停止状態にする。

【0066】

以上説明してきた本システムの第一の実施形態に加え、顧客携帯端末40に紐付カードの紛失・盗難を検知する機能を加えた実施形態も可能である。これを第二の実施形態として以下説明する。図11は、本発明の第二の実施形態に係る顧客携帯端末40における紐付カード検知機能を示す図である。

【0067】

図示するように、顧客携帯端末40には、この端末に紐付けられたカード番号を記憶するカード紐付情報記憶部41を備えている。カード紐付情報記憶部41には、顧客がサービスに登録した際に携帯端末会社システム20に送信したカード紐付情報が保存される。あるいは、別途、任意のタイミングで携帯端末会社システム20にアクセスし、顧客端末・カード紐付情報記憶部22からカード紐付情報記憶部41にダウンロードするようにしてもよい。

【0068】

また、顧客携帯端末40には、ICチップ内蔵のICカード80(80a,80b等)と通信距離が数十センチから十数メートル程度の短距離無線通信手段で自動交信するカード検知部42を備えており、顧客携帯端末40近傍(同じ建物内)にある紐付されたICカード80を検出することができる。ICカード80は交信に必要な電池を内蔵しているものとする。自動交信するタイミングは、一定時間ごとに行う。カード状態表示部43は、カード検知部42が一定時間毎に交信を試みても所定回数カードを検出できなかった場合には端末とカードとが近傍にはないものと判断し、顧客携帯端末40の表示部にそのカード状態を表示する(例えば、「カードXXXを検出できません」など)。また、カード状態を表示するだけでなく、顧客固定端末70に対してメール等で通知する機能を持つカード状態通知部44を更に備えていてもよい。

【0069】

このような機能を持つ顧客携帯端末40とICカード80を利用すると、顧客携帯端末40と通常は共にあるカードが距離が一定以上離れている(所定時間検知できない)ことを検知し、表示・通知することでカードの紛失・盗難の可能性をいち早くを知ることができる。この表示を見たり通知を受けた顧客は、カードの所在を確認し、必要な場合は、顧客携帯端末40又は顧客固定端末70から、既に説明したような手順でカードの停止要求を送信することができる。

【0070】

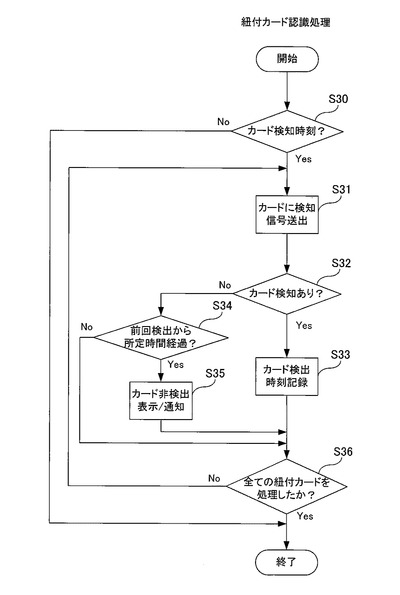

図12は、上記の本発明の第二の実施形態に係る顧客携帯端末40における紐付カード認識処理フローを示す図である。

【0071】

顧客携帯端末40は、ステップS30において、現在時刻が、予め定められたカードを検知する時刻になったかどうかを判断し、検知時刻になった場合は、ステップS31に移り各カードに検知信号を送信する。そしてステップS32におて、それぞれのカードから検知信号に対する応答があった場合には、ステップS33に移りカード検出時刻をカードごとに記録する。ステップS32においてカードを検知できない場合は、ステップS34に移り、前回検出した時刻から所定の時間を経過したかどうかを判断し、もしそうであればステップS35において、所定回数カード検出を繰り返す。所定回数カードを検出できなかった場合は「カード非検出」の表示又は通知をする。ステップS34において所定時間経過していない場合は、ステップS36に移り全ての紐付カードを処理したかどうかをチェックし、全ての紐付カードを処理していなければステップS31に戻り、全てカード処理が終わるまでステップS31〜S35を繰り返す。このようにして一定時間毎に顧客携帯端末40に紐付られたICカードが近傍にあることを検知する。

【0072】

以上説明してきた本システムの第一、第二の実施形態に加え、顧客携帯端末40に、更に本人確認の機能を強化した実施形態も可能である。これを第三の実施形態として以下説明する。図13は、本発明の第三の実施形態に係るカード不正利用防止システムにおける不正利用通知時の概略を示す図である。

【0073】

本実施形態における顧客携帯端末40には、指紋読取部45又は声紋読取部46のような端末使用者の生体認証情報を読み取る生体認証情報取得手段が備えられる。例えば顧客携帯端末40が、携帯電話である場合には、電話をかけたり受けたりする場合に使用者の声紋情報が自動的に記憶される。また、携帯電話操作中に指が触れる適切な箇所に装着した指紋読取部45は、使用者が携帯電話操作時に指紋を自動的に読み取ることができる。

【0074】

取得した生体認証情報は、携帯電話内部の記憶部に一時的に保存したあと、生体認証情報送信部47によって携帯端末会社システム20に送信される。この生体認証情報をに送信するタイミングは、一定期間ごととし、その期間は、例えば数時間〜1日のように、予め設定可能であるとしてよい。

【0075】

携帯端末会社システム20では、この生体認証情報を受信すると顧客毎に生体認証情報記録部24に保存する。そして、携帯使用状態変化検知部25が、今回受信した生体認証情報のデータが予め登録された顧客本人のデータと合致しなければ、接続記録部26に記録した顧客携帯端末の接続履歴(携帯端末の利用時間、接続基地局の情報)なども参照し、例えば、生体認証情報が変化しかつ顧客が通常接続する基地局以外から利用されたなどの状況(可能であればGPSの判断し位置情報を用いてもよい)をチェックし、顧客本人以外がこの携帯端末を利用した可能性があると判断すれば、携帯使用状態変化の通知メールを自動作成して顧客固定端末70に通知する。この通知を受け取ることで、顧客は、顧客携帯端末40の紛失や盗難をタイムリーに気づく可能性が広がる。ここで、携帯使用状態変化の通知メールから、携帯端末の一時停止やカード一時停止要求を送信することができる。

【0076】

図14は、上記の本発明の第三の実施形態に係るカード不正利用防止システムにおける携帯端末本人確認処理のフローを示す図である。本処理フローは、顧客携帯端末40及び携帯端末会社システム20が連携して行われる。

【0077】

顧客携帯端末40では、ステップS40において、携帯端末が使用開始状態になったかどうかを判断する。使用開始状態になったと判断されれば、ステップS41において装備された生体認証情報取得手段によって生体認証情報を検出する。そしてステップS42において、前回生体認証情報を送信してから所定時間経過したかどうかをチェックし、所定時間経過していれば、ステップS43において生体認証情報を携帯端末会社システム20に送信する。なお、この図では一定期間毎に生体認証情報を送信する場合を説明したが、別の送信タイミングにすることも可能である。すなわち、カード利用時に店舗端末30と交信する際に(顧客携帯端末40を店舗端末30にかざした時に)、携帯端末40内部の記憶部に保存した生体認証情報を携帯端末会社システム20に送信するようにしてもよい。

【0078】

携帯端末会社システム20では、ステップS50において生体認証情報の受信を定期的にチックしている。生体認証情報を受信すると、ステップS51においてその生体認証情報が顧客本人のものと一致するかどうかの判定が行われ、本人のものであると判定されれば(ステップS52;Yes)、そのまま処理を終了するが、本人のものでないと判定されれば(ステップS52;No)、顧客固定端末70にその旨を通知する。前述したように、このとき接続履歴を参照してもよい。

【0079】

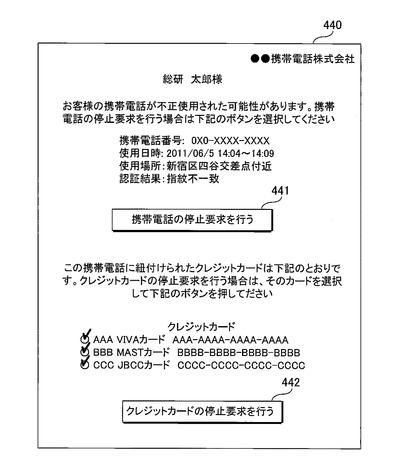

図15は、本発明の第二又は第三の実施形態に係る携帯端末及び紐付カード停止要求送信時の画面の一例を示す図である。上記で説明したよう通知によって顧客携帯端末40が不正利用されたことを気づいた場合、あるいは顧客自身が顧客携帯端末40及びカードの紛失・盗難に気がついた場合、顧客は携帯端末会社システム20に通知することで、携帯端末の一時停止、及び携帯端末に紐付けられた全て又は一部のカードを一括して停止する要求を出すことができる。

【0080】

画面440は、このような場合に用意された携帯電話及び紐付カードの一括停止要求を送信するための画面である。図示するように上段では携帯電話の不正利用を判断した状況が表示され、下段にはその携帯電話に紐付けられたクレジットカードの一覧が表示される。顧客は、これらの情報を確認後、携帯電話を停止する場合には、携帯電話停止要求ボタン441を押し、クレジットカードを停止する場合には、停止するカードを選択してクレジットカード停止要求ボタン442を押す。このようにすることで、携帯電話会社及び多数のクレジットカード会社に個別に連絡することなく一括して処理することができ、携帯電話及びクレジットカードの不正利用防止に大いに役立てることができる。

【0081】

以上、実施形態を用いて本発明を説明したが、本発明の技術的範囲は上記実施形態に記載の範囲には限定されないことは言うまでもない。上記実施形態に、多様な変更または改良を加えることが可能であることが当業者に明らかである。またその様な変更または改良を加えた形態も本発明の技術的範囲に含まれ得ることが、特許請求の範囲の記載から明らかである。

【符号の説明】

【0082】

10,10a,10b カード会社システム

11 店舗端末通信部

12 与信照会部

13 決済承認部

14 携帯端末会社システム通信部

15 カード利用制御部

16 加盟店端末DB

17 顧客カード情報DB

18 カード売上情報DB

20 携帯端末会社システム

21 顧客端末通信部

22 顧客端末・カード紐付情報記憶部

23 カード会社システム通信部

24 生体認証情報記録部

25 携帯使用状態変化検知部

26 接続記録部

30 店舗端末(CAT端末)

40 顧客携帯端末

41 カード紐付情報記録部

42 カード検知部

43 カード状態表示部

44 カード状態通知部

45 指紋読取部

46 声紋読取部

47 生体認証情報送信部

50 ネットワーク

60 インターネット

70 顧客固定端末

80,80a,80b ICカード

100 顧客端末・カード紐付情報

300,310 カード会社システム提供画面

400,410,420,430,440 携帯端末会社システム提供画面

【技術分野】

【0001】

本発明は、クレジットカードやキャッシュカード等の不正利用を防止するためのシステム及び不正利用を防止するための方法に関する。

【背景技術】

【0002】

従来から、クレジットカードやキャッシュカード(デビットカード)等の金銭決済カードの紛失や盗難時の不正利用を防止するためのシステムが多数提案されている。例えば、特許文献1には、カード所有者の所在位置とカード利用店舗の所在位置とが整合しない場合にカード利用不可と判定するシステムが記載されている。また、特許文献2や特許文献3には、店舗にて購入した代金決済がクレジットカードを利用して行われると、その取引内容がサーバに送信され、当該カードの名義人の登録済み連絡先である携帯電話などに電子メールなどで通知するシステムが記載されている。

【先行技術文献】

【特許文献】

【0003】

【特許文献1】特開2003−99690号公報

【特許文献2】特開2006−85446号公報

【特許文献3】特開2007−213491号公報

【特許文献4】特開2009−48507号公報

【発明の概要】

【発明が解決しようとする課題】

【0004】

上記の特許文献1,2,3は、いずれも携帯電話など利用者が所持する携帯端末を利用して、カードの不正利用を防止、又は不正利用の可能性を速やかに通知しようとするものである。しかし、特許文献1のようなカード所有者とカード利用店舗の位置情報の整合性を判断するシステムでは、利用者が実際に訪れた店舗で、カードを預かった悪意のある従業員が利用者の目を盗み不正利用することは防止することはできない。また、特許文献2,3のようなカード利用通知システムでは、カードが利用された後に始めてメール等で通知を受け取るため、不正利用を事前に防止することはできない。

【0005】

また、現代社会では一人の利用者が多数のカードを所有することが多く、カードを持ち歩く代わりに、携帯端末にカード機能を持たせる技術も多数存在する。例えば、特許文献4には、クレジットカード管理サーバに対して携帯端末から予め設定された利用限度額及び有効期間をクレジットカード管理サーバ及び携帯端末各々に蓄積させ、支払いをスムーズにするシステムが記載されている。しかし、特許文献4のような携帯端末にカード機能のすべての情報を蓄積するようなシステムでは、携帯端末自体の紛失や盗難の際の不安が残る。したがって、携帯端末に過度の情報を蓄積させず、携帯端末や所有する複数のカードを紛失や盗難時の不正利用から包括的に防御するシステムが望まれる。

【0006】

本発明では、上記のような課題に鑑み、カードの利用を利用者の携帯端末からその場で決済承認する仕組みを提案し、カードの紛失や盗難時はもちろん、店舗内での不正利用も防止でき、更に複数のカードの同時に紛失した場合のような同時進行的に起こりうる不正利用も防止することができる新たなシステムを提供することを目的とする。

【課題を解決するための手段】

【0007】

上記課題を解決するため、本発明のカード不正利用防止システム(以下、本システム)は、以下のような解決手段を提供する。

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、前記店舗端末は、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取り、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信する手段と、前記決済情報を前記顧客の携帯端末に送信する手段とを備え、前記携帯端末は、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信する手段を備え、前記携帯端末会社システムは、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出し、当該カードのカード会社システムに前記決済情報を送信する手段を備え、前記カード会社システムは、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行う決済承認手段とを備えることを特徴とする。

【0008】

通常、カード決済は、店員がレジカウンタ等で顧客が購入しようとする商品データをバーコードで読込み、顧客から決済用のカードを預かり店舗端末(CAT端末)でそのカードを読み込ませた後、顧客に暗証番号を入力してもらってカード会社に決済要求データを送信する。カード会社では、カード情報と暗証番号からカードの信用照会(オーソリゼーション)を行い、問題がなければ決済を実行する。

【0009】

本発明のシステムの構成によれば、店舗端末が決済要求データをカード会社のシステムに送信すると共に、目の前にいる顧客の携帯端末にも同じ決済要求データを送信する。このデータには、カードID(カード番号)、取引情報(商品代金、購入日時等)の他、カードを読み込ませた店舗端末のIDも含まれる。顧客は、この決済要求データを携帯端末に受信したら内容を確認後、OKであれば携帯端末から携帯端末会社のシステムに決済承認を送信する。携帯端末会社のシステムは、この決済承認を受信すると、予め顧客が登録したこの携帯端末に関連付けられた(紐付けられた)カードIDを記憶部から読み出し、そのカードIDからカード会社のシステムの通知先を割り出してカード会社システムに送信する。カード会社のシステムでは、店舗端末からの決済要求データと携帯端末からの決済承認データを比較し、両者がすべて一致することを条件に決済を行う。

【0010】

このようにすることで、店舗端末からのカード会社へ決済要求するだけでなく、顧客の携帯端末から決済情報をその場で確認して決済承認を携帯端末会社経由で送信しないと決済が完了しないので、決済要求ルートと承認ルートが別々になりカード決済の安全性を高めることができる。また、予めカードに紐付た携帯端末からしか決済承認ができないので、カードの紛失や盗難時の不正利用を防ぐことができる。更に、決済要求データには、店舗端末のIDが含まれるので顧客の目の前でカードを読み取った店舗端末からしか決済要求できず、かつ決済承認データにもその店舗端末IDが含まれ、両者が一致しないと決済されないので、店側にカードを預けてる間に、従業員等が顧客の目を盗んで不正利用することを防ぐことができる。

【0011】

また、本システムは更に、下記のような構成を加えてもよい。

前記カード会社システムは、前記決済情報を前記携帯端末会社システムから所定時間の間に受信しなかった場合、前記カードの決済を否認すると共に、前記携帯端末会社システムを介して、前記顧客の予め指定した端末へ否認通知を送信することを特徴とする。

【0012】

このようにすることで、携帯端末からの決済承認がない場合には、否認通知が顧客の予め指定した端末(もちろん同じ携帯端末であってもよい)に通知されるので、カードの不正利用の早期発見に役立つ。

【0013】

また、上記の構成において更に、前記の所定時間を顧客により指定可能とするようにしてもよい。このようにすることで、携帯端末をうっかり忘れてきた場合、あるいは電池切れなどで携帯端末を直ちに利用できない場合であっても、携帯端末から決済承認を送信する時間をある程度遅らせることが指定できるので、このような場合であっても買物をキャンセルする必要がなくなる。ただし、悪用を防止するため、決済承認完了後に商品を引き渡すようにする。

【0014】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記携帯端末の表示部に前記ICカードの非検出情報を表示することを特徴とする。

【0015】

このようにすることで、カードがICチップを備え短距離無線通信機能を持つ場合には、携帯端末が定期的にICカードと交信し、カードが無線到達距離内(数十センチ〜十数メートル程度)にあるかどうかを検知し、カードの検知情報を携帯端末に表示することによって、カードの紛失や盗難をいち早く発見することに役立つ。

【0016】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記ICカードの非検出情報を前記顧客が予め指定した顧客端末に通知することを特徴とする。

【0017】

このようにすることで、上記と同じく、カードがICチップを備え短距離無線通信機能を持つ場合、携帯端末が定期的にICカードと交信し、カードが無線到達距離内(数十センチ〜十数メートル程度)にあるかどうかを検知し、その情報を顧客が指定した端末(自宅や職場のPCや別の携帯端末等)にメール等で通知するので、たとえ携帯端末自体が紛失や盗難にあってもその状況をいち早く気づくことができる。

【0018】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末は、前記顧客の生体認証情報を検出する生体認証検知部を備え、前記生体認証情報を、定期的又は前記店舗端末での決済の際に、前記携帯端末会社システムに送信することを特徴とする。

【0019】

すなわち、携帯端末に指紋や声紋などのような生体認証情報を検出する手段を設け、検出した生体認証情報を携帯端末会社システムに適宜送信して、顧客本人以外の携帯端末の使用を検知するようにする。このようにすることで、携帯端末が紛失や盗難にあった際に顧客本人以外が使用したことを知ることができる。

【0020】

また、本システムは更に、下記のような構成を加えてもよい。

前記携帯端末会社システムは、前記携帯端末に関連付けられた一又は複数のカードに対する一時停止要求を、前記携帯端末又は前記携帯端末から予め登録された顧客端末から受付け、前記一時停止要求を、前記一時停止要求を受けたカードの前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに送信することを特徴とする。

【0021】

すなわち、顧客がカードの紛失や盗難に気がついた場合、携帯端末から携帯端末会社のシステムにカードの一時停止要求を送信するだけで、携帯端末に紐付されたカードをすべて一時停止することができる。このことは、多数のカードを入れた財布やカードケースごと紛失や盗難にあった場合、それぞれのカード会社に個別に連絡することなく、一括してカードの一時停止要求を発信できる。すなわち、複数のカードが同時進行的に不正利用されることを防ぐことができる。

【0022】

また、上記の構成の場合、携帯端末から送信する一時停止要求は、携帯端末に関連付けられた複数のカードを一部又は全部を顧客が選択できるようにすると更に好ましい。このようにすることで、携帯端末に紐付けられているが、たまたま自宅に置いてあることが分かったカード等は一時停止要求から除外することができる。

【0023】

なお、本発明は下記のようなカード不正利用防止方法の発明と捉えることもでき、上記のシステムと同様な作用効果を奏する。

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたシステムにおけるカード不正利用防止方法であって、前記店舗端末において、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取るステップと、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信するステップと、前記決済情報を前記顧客の携帯端末に送信するステップとを有し、前記携帯端末において、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信するステップを有し、前記携帯端末会社システムにおいて、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出すステップと、当該カードのカード会社システムに前記決済情報を送信するステップとを有し、前記カード会社システムにおいて、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行うステップと備えたことを特徴とする。

【0024】

また、本発明は、携帯端末からの紐付けられたカードの一括停止を可能とする部分を独立させ、下記のような構成のシステムの発明と捉えることもできる。

カード会社システムと、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、前記携帯端末から、前記顧客の所有する一又は複数のカードを前記携帯端末のIDに関連付けて前記携帯端末会社システムに登録する手段と、当該携帯端末に加え、前記顧客の別の顧客端末を前記携帯端末会社システムに登録する手段とを備え、前記携帯端末会社システムは、前記携帯端末又は前記顧客端末から、前記携帯端末に関連付けられた一又は複数のカードの一時停止要求を受付ける手段と、前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに前記一時停止要求を送信する手段を備え、前記カード会社システムは、前記一時停止要求に基づき当該カードの利用を一時停止する手段を備えたことを特徴とする。

【発明の効果】

【0025】

本発明によれば、カードの紛失や盗難時はもちろん、利用店舗での不正利用も防止し、更に複数のカードを同時に紛失や盗難した場合であっても、すべてのカードの不正利用を同時に防止することができる。

【図面の簡単な説明】

【0026】

【図1】本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード決済時の概略を示す図である。

【図2】本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード決済否認時の概略を示す図である。

【図3】本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード停止要求発信時の概略を示す図である。

【図4】本発明の実施形態のシステムに係る顧客カード情報、顧客端末・カード紐付情報を示す図である。

【図5】本発明の実施形態のシステムに係る与信決済処理のフローを示す図である。

【図6】本発明の実施形態のシステムに係る紐付カード停止処理のフローを示す図である。

【図7】本発明の実施形態のシステムに係るサービスの登録画面の一例を示す図である。

【図8】本発明の実施形態のシステムに係るサービスのカード決済利用時の画面の一例を示す図である。

【図9】本発明の実施形態のシステムに係るサービスのカード決済否認時の画面の一例を示す図である。

【図10】本発明の実施形態のシステムに係るサービスのカード決済否認時の画面の一例の続きを示す図である。

【図11】本発明の第二の実施形態に係る顧客携帯端末40における紐付カード検知機能を示す図である。

【図12】本発明の第二の実施形態に係る顧客携帯端末40における紐付カード認識処理フローを示す図である。

【図13】本発明の第三の実施形態に係るカード不正利用防止システムにおける不正利用通知時の概略を示す図である。

【図14】本発明の第三の実施形態に係るカード不正利用防止システムにおける携帯端末本人確認処理のフローを示す図である。

【図15】本発明の第二又は第三の実施形態に係る携帯端末及び紐付カード停止要求送信時の画面の一例を示す図である。

【発明を実施するための形態】

【0027】

以下、添付図面を参照して、本発明を実施するための形態(以下、実施形態)について詳細に説明する。なお、実施形態の説明の全体を通して同じ要素には同じ番号を付している。

【0028】

図1は、本発明の第一の実施形態に係るカード不正利用防止システム(以下、本システムと呼ぶ)におけるカード決済時の概略を示す図である。本システムは、クレジットカードやデビットカード等の金銭的決済を必要とするカードを発行・管理する会社のシステムであるカード会社システム10と、顧客がカードを利用する加盟店の店舗に設置された店舗端末30(CAT端末;Credit Authorization Terminal)とが、ネットワーク50を介して接続され、顧客の携帯電話,PHS(Personal Handy-phone System),スマートフォン、タブレット端末等の携帯型の端末である顧客携帯端末40と、顧客携帯端末40の管理・運用会社のシステムである携帯端末会社システム20が、インターネット60を介して接続されている。

【0029】

カード会社システム10は、一又は複数のコンピュータで構成され、機能的には、店舗端末30との通信を制御する店舗端末通信部11と、店舗端末30から顧客のカード情報を受信してカードの信用照会を行う与信照会部12と、顧客が加入する携帯端末の携帯端末会社システム20との通信を制御する携帯端末会社システム通信部14と、顧客のカード決済承認要求を携帯端末会社システム20から受信したことを確認し、決済を完了させる決済承認部13と、カードの不正利用の可能性がある場合等に、顧客からの求めに応じて当該カードの一時停止を行うカード利用制御部15とを備える。

【0030】

また、本システムは、上記の処理を行うためにデータベース(DB)として、すべての加盟店の店舗端末30のID(端末識別子)や加盟店情報等を記憶した加盟店端末DB16と、顧客のカード番号,カード名義人,有効期限,暗証番号,セキュリティコード等の情報を記憶した顧客カード情報DB17と、顧客のカードでの取引情報を記録したカード取引情報DB18とを備えている。なお、ネットワーク50は、CAFIS(Credit And Finance Information Switching system)などがサポートする回線網であり、電話回線(ADSL回線や光回線)やIT電話等が使用するインターネット網も含まれる。

【0031】

携帯端末会社システム20は、インターネット60を介して、顧客携帯端末40とデータ通信可能に接続された携帯電話会社等の一又は複数のコンピュータから構成されるシステムであり、機能的には、顧客が契約した顧客携帯端末40やその他の顧客端末(PC等)との通信を制御する顧客端末通信部21と、カード会社システム10との通信を制御するカード会社システム通信部23と、データベースとして顧客の携帯端末毎に顧客携帯端末40とその顧客が保有する一又は複数のカード番号を紐付た(関連付けた)顧客端末・カード紐付情報記憶部22とを備える。

【0032】

店舗端末30は、顧客が店舗でカード決済をする際に、顧客のカード情報を読み取り、顧客が購入した商品・サービス名、代金、購入日時等の取引情報をカード会社システム10に送信する。また、店舗端末30は、顧客携帯端末40と、赤外線通信,Felica(登録商標),ISO/IECC14443,ISO/IECC18092等の規格で定められた近距離無線通信(NFC;Near Field Communication)手段を備え、カード会社システム10ヘの決済要求送信の際に、カード番号,カードを読み込ませた店舗端末30のID,商品等の取引情報を含んだ決済情報を顧客携帯端末40にも送信する。顧客携帯端末40を店舗端末30にかざすだけで決済情報を受信できるようにするのが望ましい。店舗端末30に近距離無線通信手段を備えていない場合には、決済情報(読み取ったカード番号、CAT端末ID,取引情報)を含んだQRコード(登録商標)を生成し画面に表示させ、顧客携帯端末40のカメラやスキャナで表示されたQRコード(登録商標)を読み込ませるようにしてもよい。

【0033】

顧客は、顧客携帯端末40に決済情報が取り込まれたことを確認し、携帯端末会社システム20の所定のURLにアクセスし、予め発行されたログインIDとパスワードを入力し、カード決済承認要求を携帯端末会社システム20に携帯端末IDと共に送信する。携帯端末IDは、携帯端末機の固有の識別番号であり、メーカにより異なるが11〜15桁の製造番号等を用いる。携帯端末会社システム20では、このカード決済承認要求を受信すると、携帯端末IDからこの顧客携帯端末40に予め紐付登録されたすべてのカード番号を顧客端末・カード紐付情報記憶部22から読み出し、紐付けられたカード番号それぞれに対して、カード番号から特定されるカード会社のシステムへの通信先を割り出し、該当するカード会社システム10に決済承認を送信する。顧客携帯端末40に紐付ける顧客の所有するカードは、クレジットカードやデビットカード等金銭的決済を必要とするカードである限り、同一カード会社または同一グループ会社のカードでなくともよく、本システムに加入する任意のカード会社のカードであってよい。

【0034】

カード会社システム10の決済承認部13では、カード決済承認に含まれるカード番号、CAT端末ID,取引情報を受信すると、別途、店舗端末30から送信された決済要求のデータと比較し、両者がすべて一致することを条件に決済を完了させる。決済結果は、店舗端末30に通知される。特に図示していないが、顧客携帯端末40にも決済結果を通知することが望ましい。

【0035】

本システムでは、店舗端末30からの決済要求に対して、顧客携帯端末40から携帯端末会社経由の別ルートからの決済承認を合わせることで安全性を高めることができる。店舗端末30で従来のように暗証番号を入力する代わりに、顧客携帯端末40からログインパスワードとは別にカードの暗証番号を入力させるようにしてもよい。顧客の登録した顧客携帯端末40からの承認がない限り決済が行われないので、カードの紛失・盗難時の不正利用を防げることは言うまでもない。また、決済条件にCAT端末IDを含めているので、顧客が目の前でカードを読み取らせたCAT端末以外からの決済要求は決済されない。したがって、悪意のある店員等がカードを顧客から預かり、暗証番号の入力やサインをもらった後、別途顧客の目を盗んでカードを不正利用することを防止することができる。また、顧客携帯端末40には、紐付られたカードの情報を記憶しないので、万一、顧客携帯端末40を紛失したり、盗難されてもカード情報漏洩の危険性が少ない。

【0036】

なお、上記のシステムの機能構成は、あくまで一例であり、一つの機能部を更に分割したり、複数の機能部をまとめて一つの機能部として構成してもよい。各機能部は、装置に内蔵されたCPU(Central Processing Unit)が、ROM(Read Only

Memory)またはハードディスク等の記憶装置(記憶部)に格納されたコンピュータ・プログラムを読み出し、CPUにより実行されたコンピュータ・プログラムが、記憶装置(記憶部)に格納されたデータベース(DB;Data Base)やメモリ上の記憶領域からテーブル等の必要なデータを読み書きし、場合によっては、関連するハードウェア(例えば、入出力装置、表示装置、通信インターフェース装置)を制御することによって実現される。また、本発明の実施形態におけるデータベース(DB)は、商用データベースであってよいが、単なるテーブルやファイルの集合体をも意味し、データベースの内部構造自体は問わない。

【0037】

図2は、本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード決済否認時の概略を示す図である。この図では、顧客携帯端末40からの決済承認要求がない場合、カードの決済が否認されるだけでなく、顧客に不正利用があったことを通知するシステムの動きを示したものである。

【0038】

店舗端末30からカード決済要求が送信され、与信照会部12によってカード自体の信用照会が終了すると、決済承認部13は、携帯端末会社システム20から決済承認が受信されているかどうかをチェックする。決済承認部13は、所定時間の間に決済承認が受信されなかった場合には、決済NGを店舗端末通信部11を介して店舗端末30に送信する。同時に決済承認部13は、カード利用制御部15に対して、顧客携帯端末40からの決済承認を受信しなかった、あるいは受信したデータが一致しなかったことを通知する。このときカード利用制御部15は、携帯端末会社システム通信部14を介して、別途顧客が登録した自宅等に設置されたPC(Personal Computer)等の顧客固定端末70にカードの不正利用通知をメール送信する。メール通知だけでなく、別途、顧客の固定電話等に自動発信するようにしてもよい。ここで、不正利用通知を顧客携帯端末40に送るのでなく顧客固定端末70に送るようにするのは、顧客携帯端末40がバッグなどに入れられて、カードと一緒に紛失・盗難にあっている可能性もあるからである。

【0039】

このようにすることで、たとえカードと顧客携帯端末40と同時に紛失・盗難にあっても、携帯端末会社システムへのログインID,パスワード,及びカードの暗証番号を全て知られない限り、不正利用を防止することができ、万一不正使用されてもそのカード利用通知を迅速に受けることができる。

【0040】

なお、決済NGを受信した店舗端末30の店員は、顧客がまだその場にいる場合は、顧客端末からの承認を発信するように要求し、再度決済承認を要求することもできる。これは、顧客の操作ミス,携帯端末の電池切れ,携帯端末を自宅に置き忘れた場合等にも対処できるようにするためである。この場合は、店舗端末30から決済要求をする際に、顧客携帯端末40から決済承認要求が所定時間(例えば、数時間程度)遅れることを指定できるようにしてもよい。この所定時間が指定されている場合は、決済承認部13は、所定時間の間、決済NGを店舗端末30には送らないが、カード利用制御部15に対して、決済承認が待ち状態になっていることを顧客に通知させるようにする(顧客固定端末70宛及び電話通知が望ましい)。この救済処置の悪用を防止するためである。ただし、連絡を受けた顧客は顧客携帯端末40を持参し、再度店舗に出向き決済承認を行う必要がある。

【0041】

図3は、本発明の第一の実施形態に係るカード不正利用防止システムにおけるカード停止要求発信時の概略を示す図である。この図では、前図で示したように顧客携帯端末40からの決済承認がない状態でカードが利用された場合、あるいはカードの紛失・盗難に顧客が別途気づき不正利用の可能性があると判断した場合、カードをできるだけ早急に停止するためのシステムの動きを示す。

【0042】

この場合、本システムにおいては、顧客携帯端末40又は顧客固定端末70から、顧客はカードの停止要求を、カード会社ではなく、携帯端末会社システム20に送信する。携帯端末会社システム20では、カード停止専用のURLに対して登録顧客からのログインを受付けると、顧客端末・カード紐付情報記憶部22から指定された顧客携帯端末40に紐付されたすべてのカード番号を読み出し、顧客端末に提示し、そのすべてのカード番号又は顧客が停止することを選択したカード番号から、カード会社システム10の所定の通信先を割り出し、カードの一時停止要求をカード毎に送信する。一時停止要求を受けたカード会社システム10(10a,10b等)のカード利用制御部15は、それぞれ一時停止要求の正当性をカード番号,携帯端末ID,及び停止要求の際に入力された顧客の個人情報などからチェックし、停止要求が正当であると判断すると、該当カードの利用を一時停止するデータを顧客カード情報DB17に書き込む。もちろん、紛失したカードが後日見つかった場合に備えて、一定期間の間は一時停止を解除できるようにすることが望ましい。

【0043】

このようにすることで、特に、多数のカードを顧客が所有している場合であって、カードを入れた財布やカードケースごと紛失・盗難にあったような一刻を争う場合に、一度の連絡で顧客携帯端末40に紐付けられた全て又は一部のカードを停止できるので、カードの同時進行型の不正利用を迅速に防止することができる。

【0044】

図4は、本発明の実施形態のシステムに係る顧客カード情報、及び顧客端末・カード紐付情報を示す図である。図示する顧客カード情報100及び顧客端末・カード紐付情報200は、テーブル形式で模式的に表したものであり、それぞれカード会社システム10の顧客カード情報DB17と、携帯端末会社システム20の顧客端末・カード紐付情報記憶部22に格納される。

【0045】

図示するように、顧客カード情報100は、カード番号101の他,カードの名義人,有効期限,暗証番号,セキュリティコード,引落口座、カード名義人の連絡先住所、電話番号等の個人情報102を含む。また、顧客カード情報100は、顧客携帯端末40からの決済承認(以降、「携帯承認」と呼ぶ)が必要か否かを示すフラグ103を格納する。「携帯承認」が否と登録されている場合は従来どおりの方法で決済を行い、「携帯承認」が必要であると登録されている場合は、既に述べたような仕組みで、店舗端末30(CAT端末30)からの決済要求に対して、顧客携帯端末40からの決済承認要求を受信し、決済情報が一致することを条件にカード決済が実行される。カード会社システム10は、「携帯承認」が必要である場合には、顧客携帯端末ID,顧客携帯端末電話番号,顧客携帯端末メールアドレスのような顧客携帯端末情報104を、携帯端末会社システム20から適宜受信し、顧客カード情報100に含ませるようにしてもよい。

【0046】

顧客カード情報100には、カード利用可否状態105が格納される。カードが決済に利用可能な場合は、カード利用可否状態105は「利用可能」となり、不正利用検出時など、カードの一時停止要求を顧客から受けた場合にはカード利用可否状態105は「一時停止中」となる。なお、カード利用可否状態105はそれ以外の状態(例えば、カードの有効期限切れや利用限度額超過)を示すようにしてもよい。

【0047】

顧客端末・カード紐付情報200は、図示するように、顧客ID201毎に、顧客携帯端末ID,顧客携帯端末電話番号、顧客携帯端末メールアドレスのような顧客携帯端末情報202が含まれる。そして顧客端末・カード紐付情報200には、顧客携帯端末40に関連づけられた紐付カード番号203が一又は複数含まれる。更に、顧客端末・カード紐付情報200には、顧客携帯端末40とは異なる端末であって、好ましくは顧客の自宅等に設置された固定型の端末の情報を含んでいることが望ましい。具体的には、顧客固定端末ID,顧客固定端末電話番号(固定電話番号)、顧客固定端末メールアドレスを含む顧客固定端末情報204である。このようにすることで、たとえ顧客携帯端末40が紛失・盗難した場合であっても、携帯端末会社システム20が様々なデータを顧客の別の端末に通知することができる。もっとも顧客固定端末70は、顧客携帯端末40とは別の携帯端末であることを妨げるものではない。

【0048】

図5は、本発明の実施形態のシステムに係る与信決済処理のフローを示す図である。このフロー図は、主にカード会社システム10における決済承認部13の処理内容を示している。

【0049】

まずステップS10において、与信照会部12でチェックされたカード与信がOKであれば、ステップS11に処理を進め、カード与信NGの場合はステップS18に移り決済が否認される。ステップS11においては、このカード決済には顧客携帯端末40からの決済承認要求(携帯承認)が必要かどうかをチェックし、携帯承認が必要であれば、顧客携帯端末40からの携帯承認を受信しているかどうかをチェックする(ステップS12)。一定時間内に携帯承認が受信されない場合には、ステップS16に移る。ステップS12において携帯承認を受信していればステップS13に移り、カード番号、取引情報が一致しているかどうかをチェックし、一致していれば店舗端末IDが一致しているかを更にチェックする(ステップS14)。ここで店舗端末IDが一致していればステップS15に移り決済完了処理を行う。

【0050】

ステップS11において携帯承認が不要であれば、ステップS12〜S14の処理はスキップしてステップS15に直ちに移り決済完了処理を行う。決済完了処理では、カード取引情報DB18に取引内容のデータを書き込む。その後、ステップS19に移り、決済OK、NGいずれの場合でも店舗端末30とや顧客端末に決済完了通知を送信し、与信決済の処理は終了する。

【0051】

また、ステップS12で一定時間携帯承認が得られなかった場合には、ステップS16に移り、「あと承認」の指定がされているかどうかをチェックする。「あと承認」とは、顧客のなんらかの都合で直ちに携帯承認を送信できない場合には指定した時間内であれば、あとから携帯承認を送信できるようにするものである。「あと承認」が指定されている場合は、ステップS17に移り、決済をいったん保留し、携帯承認を指定された時間の間だけ待つモードに移る。このとき顧客端末に対して、携帯承認が待ち状態にあることが通知される。指定された時間経過しても携帯承認が受信されない場合は(ステップS17a:No)、ステップS18に移り、決済が否認される。指定時間内に携帯承認が受信された場合は(ステップS17a:Yes)、ステップS13に戻り、受信した携帯承認の内容がチェックされる。ステップS13、ステップS14において、カード番号、取引情報、店舗端末IDのうち一つでも店舗端末30からの決済要求に含まれたデータと携帯承認に含まれたデータが一致しない場合には、ステップS18に移り、決済が否認される。

【0052】

図6は、本発明の実施形態のシステムに係る紐付カード停止処理のフローを示す図である。このフロー図は、主に携帯端末会社システム20の顧客端末通信部21及びカード会社システム通信部23の処理内容を示している。

【0053】

まず、顧客端末通信部21は、ステップS20において、顧客端末(顧客固定端末70又は顧客携帯端末40)からの要求がカード停止要求かどうかを判断する。カード停止要求でなければ紐付カード停止処理は終了し、カード停止要求の場合は、ステップS21において、カード停止要求にカード番号が顧客によって選択されているかどうかを判断する。

【0054】

カード番号が選択されていれば、ステップS22において、カード番号と顧客端末のIDが顧客端末・カード紐付情報200と一致するかどうかをチェックし、一致していなければステップS21に戻り次のカード番号をチェックする。ステップS22において、カード番号と顧客端末IDが顧客端末・カード紐付情報200と一致していれば、カード会社システム通信部23がそのカード番号からカード会社システム10の通知先を内部の記憶部の情報から割り出し、ステップS23において、該当するカード会社システム10に通知する。そして顧客携帯端末40に紐付けられたすべてのカードについて処理したかどうかをチェックし(ステップS24)。すべてのカードの処理が終わっていなければステップS21に戻り、すべてのカードの処理が終わっていれば紐付カード停止処理を終了する。

【0055】

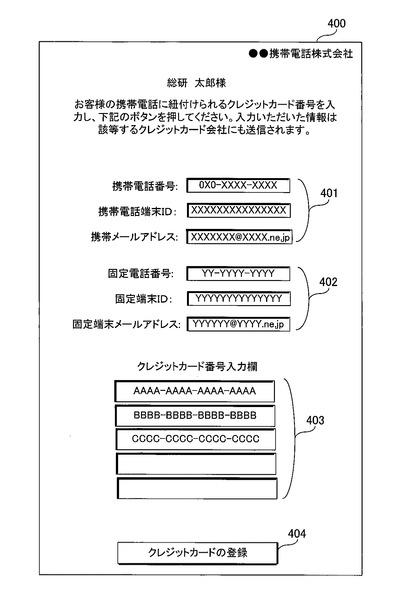

図7は、本発明の実施形態のシステムに係るサービスの登録画面の一例を示す図である。顧客は、本システムによる決済サービスを受けようとする場合には、登録したい携帯端末を用いて、携帯端末会社システム20の所定のURLをアクセスする。このURLを開き、ログインID,パスワードを登録した後、操作メニューから新規登録を選ぶと図示するような登録画面400が表示される。

【0056】

この登録画面400では、顧客が現在使用している携帯端末(携帯電話)の携帯電話番号,携帯電話端末ID,携帯メールアドレスのような顧客端末情報401を入力する。携帯電話端末IDは、メーカ毎に異なるので携帯電話に内蔵する製造番号等を自動的に読み出して表示する手段を設けることが望ましい。更に、携帯電話の紛失・盗難に備えて、固定電話番号,自宅のPC等の固定端末ID(ハードウェア固有の識別子),固定端末メールアドレス(PCメールアドレス)のような顧客固定端末情報402を入力することが望ましい。固定端末IDについては、PC等の装置内部から読み出し表示する手段(ツール)を別途備えることが望ましい。

【0057】

次に、登録に使用している携帯電話に紐付けたいカード(ここではクレジットカード)の番号を一又は複数入力する。クレジットカードの名義人や有効期限などを確認のため入力するようにしてもよいが必須ではない。こうした入力が終われば、登録ボタン403を押すことにより、確認のための表示がなされた後、入力したデータがすべて暗号化され携帯端末会社システム20に送信され、サービスへの登録が完了する。以後、ここで登録されたクレジットカードは、ここで登録した携帯電話からの決済承認が必要となる。もちろん、登録内容を変更したり解除する手段が提供されるのは言うまでもない。

【0058】

図8は、本発明の実施形態のシステムに係るサービスのカード決済利用時の画面の一例を示す図である。図上段では、顧客が店舗にてカード決済を利用する場合に、店舗端末30に表示される決済要求画面300を示し、図下段では顧客携帯端末40に表示される決済承認依頼画面410を示している。

【0059】

店舗端末30の決済要求画面300には、図示するように読み込んだクレジットカード番号と店舗端末30のCAT端末IDが表示され、顧客が購入した商品等の買物情報が表示される。顧客が携帯承認の登録をしていれば、このとき携帯承認が必要な旨が表示される。この表示をみた店員は、顧客に携帯電話からの承認が必要であることを告げ、携帯電話を用意してもらうように要求する。店員が決済要求画面300から送信ボタン301を押し、顧客携帯端末40を店舗端末30にかざしてもらうと、表示された内容が近距離無線通信で顧客携帯端末40に送信される。このとき、カード会社システム10にもカード決済要求が送信される。決済要求をカード会社システム10に送信するタイミングは、顧客携帯端末40に送信するのと同時であってもよいし、別々であってもよい。もちろん、顧客携帯端末40からの決済承認要求の送信を確認した後であってもよい。

【0060】

顧客携帯端末40は、店舗端末30から上記の決済情報のデータを受信すると、決済承認依頼画面410を自動的に表示する。この画面の内容を顧客が確認し、OKであれば予め登録したサービスへのログインID及びパスワードを入力し、承認ボタン412を押すことによって決済承認が携帯端末会社システム20に送られる。このとき使用したクレジットカードの暗証番号の入力を求めるようにしてもよい。顧客携帯端末40からクレジットカードの暗証番号を入力するようにすれば、店舗端末30からはクレジットカードの暗証番号入力を省略することができる。すなわち、暗証番号入力のための店舗端末30に接続された専用端末を店舗から省くこともでき、また、顧客にとっても使い慣れた自分の携帯電話から暗証番号等を入力するほうが、打ち間違えや、店員や他の顧客に盗み見られるかもしれないという不安感が少なくなるというメリットもある。

【0061】

既に説明したように、顧客携帯端末40から送信された決済承認要求は、そのクレジットカード番号が決済承認を送信した顧客携帯端末40に紐付られていることを確認後、携帯端末会社システム20からクレジットカード会社のシステムに転送される。店舗端末30からの決済要求データと顧客携帯端末40からの決済承認のデータが一致することを条件に、店舗端末30からの決済要求が完了する。

【0062】

図9、図10は、本発明の実施形態のシステムに係るサービスのカード決済否認時の画面の一例を示す図である。この画面は、店舗端末30からカード決済要求が送信されたが、なんらかの理由で決済が否認されたときに表示される画面である。

【0063】

図9上段の画面310は、店舗端末30に表示され、所定時間内に顧客携帯端末40から決済承認を受信しなかったために決済が否認されたことを示している。その他の否認理由には、カードの有効期限切れやカードの利用限度額の超過があるが、登録した携帯端末とは別の携帯端末から決済承認を行った場合や、カードを読み込ませたCAT端末とは別の店舗端末から決済要求を行った場合にも否認理由となる。

【0064】

図9下段の画面420は、カード決済否認時に携帯承認が所定時間内に受信できなかった場合に、顧客携帯端末40、及び/又は顧客固定端末70に表示される。この場合は、不正利用の可能性もあるため、クレジットカードの停止要求に進むためのボタン421が用意されている。

【0065】

このクレジットカードの停止要求に進むためのボタン421を押すと、顧客携帯端末40に紐付けられたクレジットカードの種類とカード番号が図10の画面430のように表示される。顧客は、この画面430から停止したいカード(一部又は全部)を選択し、クレジットカードの停止要求を行うためのボタン431を押すと、携帯端末会社システム20にその内容が送信され、選択されたクレジットカードそれぞれの会社のシステムに伝えられる。このときカード名義人本人からの要求であることを示すため、顧客端末ID,ログインID・パスワード,暗証番号の入力を求められる。カード会社システム10では、これらのデータからカード名義人本人からの停止要求であると判断すると、カード会社システム10は、該当クレジットカードを一時停止状態にする。

【0066】

以上説明してきた本システムの第一の実施形態に加え、顧客携帯端末40に紐付カードの紛失・盗難を検知する機能を加えた実施形態も可能である。これを第二の実施形態として以下説明する。図11は、本発明の第二の実施形態に係る顧客携帯端末40における紐付カード検知機能を示す図である。

【0067】

図示するように、顧客携帯端末40には、この端末に紐付けられたカード番号を記憶するカード紐付情報記憶部41を備えている。カード紐付情報記憶部41には、顧客がサービスに登録した際に携帯端末会社システム20に送信したカード紐付情報が保存される。あるいは、別途、任意のタイミングで携帯端末会社システム20にアクセスし、顧客端末・カード紐付情報記憶部22からカード紐付情報記憶部41にダウンロードするようにしてもよい。

【0068】

また、顧客携帯端末40には、ICチップ内蔵のICカード80(80a,80b等)と通信距離が数十センチから十数メートル程度の短距離無線通信手段で自動交信するカード検知部42を備えており、顧客携帯端末40近傍(同じ建物内)にある紐付されたICカード80を検出することができる。ICカード80は交信に必要な電池を内蔵しているものとする。自動交信するタイミングは、一定時間ごとに行う。カード状態表示部43は、カード検知部42が一定時間毎に交信を試みても所定回数カードを検出できなかった場合には端末とカードとが近傍にはないものと判断し、顧客携帯端末40の表示部にそのカード状態を表示する(例えば、「カードXXXを検出できません」など)。また、カード状態を表示するだけでなく、顧客固定端末70に対してメール等で通知する機能を持つカード状態通知部44を更に備えていてもよい。

【0069】

このような機能を持つ顧客携帯端末40とICカード80を利用すると、顧客携帯端末40と通常は共にあるカードが距離が一定以上離れている(所定時間検知できない)ことを検知し、表示・通知することでカードの紛失・盗難の可能性をいち早くを知ることができる。この表示を見たり通知を受けた顧客は、カードの所在を確認し、必要な場合は、顧客携帯端末40又は顧客固定端末70から、既に説明したような手順でカードの停止要求を送信することができる。

【0070】

図12は、上記の本発明の第二の実施形態に係る顧客携帯端末40における紐付カード認識処理フローを示す図である。

【0071】

顧客携帯端末40は、ステップS30において、現在時刻が、予め定められたカードを検知する時刻になったかどうかを判断し、検知時刻になった場合は、ステップS31に移り各カードに検知信号を送信する。そしてステップS32におて、それぞれのカードから検知信号に対する応答があった場合には、ステップS33に移りカード検出時刻をカードごとに記録する。ステップS32においてカードを検知できない場合は、ステップS34に移り、前回検出した時刻から所定の時間を経過したかどうかを判断し、もしそうであればステップS35において、所定回数カード検出を繰り返す。所定回数カードを検出できなかった場合は「カード非検出」の表示又は通知をする。ステップS34において所定時間経過していない場合は、ステップS36に移り全ての紐付カードを処理したかどうかをチェックし、全ての紐付カードを処理していなければステップS31に戻り、全てカード処理が終わるまでステップS31〜S35を繰り返す。このようにして一定時間毎に顧客携帯端末40に紐付られたICカードが近傍にあることを検知する。

【0072】

以上説明してきた本システムの第一、第二の実施形態に加え、顧客携帯端末40に、更に本人確認の機能を強化した実施形態も可能である。これを第三の実施形態として以下説明する。図13は、本発明の第三の実施形態に係るカード不正利用防止システムにおける不正利用通知時の概略を示す図である。

【0073】

本実施形態における顧客携帯端末40には、指紋読取部45又は声紋読取部46のような端末使用者の生体認証情報を読み取る生体認証情報取得手段が備えられる。例えば顧客携帯端末40が、携帯電話である場合には、電話をかけたり受けたりする場合に使用者の声紋情報が自動的に記憶される。また、携帯電話操作中に指が触れる適切な箇所に装着した指紋読取部45は、使用者が携帯電話操作時に指紋を自動的に読み取ることができる。

【0074】

取得した生体認証情報は、携帯電話内部の記憶部に一時的に保存したあと、生体認証情報送信部47によって携帯端末会社システム20に送信される。この生体認証情報をに送信するタイミングは、一定期間ごととし、その期間は、例えば数時間〜1日のように、予め設定可能であるとしてよい。

【0075】

携帯端末会社システム20では、この生体認証情報を受信すると顧客毎に生体認証情報記録部24に保存する。そして、携帯使用状態変化検知部25が、今回受信した生体認証情報のデータが予め登録された顧客本人のデータと合致しなければ、接続記録部26に記録した顧客携帯端末の接続履歴(携帯端末の利用時間、接続基地局の情報)なども参照し、例えば、生体認証情報が変化しかつ顧客が通常接続する基地局以外から利用されたなどの状況(可能であればGPSの判断し位置情報を用いてもよい)をチェックし、顧客本人以外がこの携帯端末を利用した可能性があると判断すれば、携帯使用状態変化の通知メールを自動作成して顧客固定端末70に通知する。この通知を受け取ることで、顧客は、顧客携帯端末40の紛失や盗難をタイムリーに気づく可能性が広がる。ここで、携帯使用状態変化の通知メールから、携帯端末の一時停止やカード一時停止要求を送信することができる。

【0076】

図14は、上記の本発明の第三の実施形態に係るカード不正利用防止システムにおける携帯端末本人確認処理のフローを示す図である。本処理フローは、顧客携帯端末40及び携帯端末会社システム20が連携して行われる。

【0077】

顧客携帯端末40では、ステップS40において、携帯端末が使用開始状態になったかどうかを判断する。使用開始状態になったと判断されれば、ステップS41において装備された生体認証情報取得手段によって生体認証情報を検出する。そしてステップS42において、前回生体認証情報を送信してから所定時間経過したかどうかをチェックし、所定時間経過していれば、ステップS43において生体認証情報を携帯端末会社システム20に送信する。なお、この図では一定期間毎に生体認証情報を送信する場合を説明したが、別の送信タイミングにすることも可能である。すなわち、カード利用時に店舗端末30と交信する際に(顧客携帯端末40を店舗端末30にかざした時に)、携帯端末40内部の記憶部に保存した生体認証情報を携帯端末会社システム20に送信するようにしてもよい。

【0078】

携帯端末会社システム20では、ステップS50において生体認証情報の受信を定期的にチックしている。生体認証情報を受信すると、ステップS51においてその生体認証情報が顧客本人のものと一致するかどうかの判定が行われ、本人のものであると判定されれば(ステップS52;Yes)、そのまま処理を終了するが、本人のものでないと判定されれば(ステップS52;No)、顧客固定端末70にその旨を通知する。前述したように、このとき接続履歴を参照してもよい。

【0079】

図15は、本発明の第二又は第三の実施形態に係る携帯端末及び紐付カード停止要求送信時の画面の一例を示す図である。上記で説明したよう通知によって顧客携帯端末40が不正利用されたことを気づいた場合、あるいは顧客自身が顧客携帯端末40及びカードの紛失・盗難に気がついた場合、顧客は携帯端末会社システム20に通知することで、携帯端末の一時停止、及び携帯端末に紐付けられた全て又は一部のカードを一括して停止する要求を出すことができる。

【0080】

画面440は、このような場合に用意された携帯電話及び紐付カードの一括停止要求を送信するための画面である。図示するように上段では携帯電話の不正利用を判断した状況が表示され、下段にはその携帯電話に紐付けられたクレジットカードの一覧が表示される。顧客は、これらの情報を確認後、携帯電話を停止する場合には、携帯電話停止要求ボタン441を押し、クレジットカードを停止する場合には、停止するカードを選択してクレジットカード停止要求ボタン442を押す。このようにすることで、携帯電話会社及び多数のクレジットカード会社に個別に連絡することなく一括して処理することができ、携帯電話及びクレジットカードの不正利用防止に大いに役立てることができる。

【0081】

以上、実施形態を用いて本発明を説明したが、本発明の技術的範囲は上記実施形態に記載の範囲には限定されないことは言うまでもない。上記実施形態に、多様な変更または改良を加えることが可能であることが当業者に明らかである。またその様な変更または改良を加えた形態も本発明の技術的範囲に含まれ得ることが、特許請求の範囲の記載から明らかである。

【符号の説明】

【0082】

10,10a,10b カード会社システム

11 店舗端末通信部

12 与信照会部

13 決済承認部

14 携帯端末会社システム通信部

15 カード利用制御部

16 加盟店端末DB

17 顧客カード情報DB

18 カード売上情報DB

20 携帯端末会社システム

21 顧客端末通信部

22 顧客端末・カード紐付情報記憶部

23 カード会社システム通信部

24 生体認証情報記録部

25 携帯使用状態変化検知部

26 接続記録部

30 店舗端末(CAT端末)

40 顧客携帯端末

41 カード紐付情報記録部

42 カード検知部

43 カード状態表示部

44 カード状態通知部

45 指紋読取部

46 声紋読取部

47 生体認証情報送信部

50 ネットワーク

60 インターネット

70 顧客固定端末

80,80a,80b ICカード

100 顧客端末・カード紐付情報

300,310 カード会社システム提供画面

400,410,420,430,440 携帯端末会社システム提供画面

【特許請求の範囲】

【請求項1】

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、

前記店舗端末は、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取り、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信する手段と、前記決済情報を前記顧客の携帯端末に送信する手段とを備え、

前記携帯端末は、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信する手段を備え、

前記携帯端末会社システムは、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出し、当該カードのカード会社システムに前記決済情報を送信する手段を備え、

前記カード会社システムは、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行う決済承認手段とを備えることを特徴とするカード不正利用防止システム。

【請求項2】

前記カード会社システムは、前記決済情報を前記携帯端末会社システムから所定時間の間に受信しなかった場合、前記カードの決済を否認すると共に、前記携帯端末会社システムを介して、前記顧客の予め指定した端末へ否認通知を送信することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項3】

前記所定時間は、前記顧客により指定可能とすることを特徴とする請求項2に記載のカード不正利用防止システム。

【請求項4】

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記携帯端末の表示部に前記ICカードの非検出情報を表示することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項5】

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記ICカードの非検出情報を前記顧客が予め指定した顧客端末に通知することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項6】

前記携帯端末は、前記顧客の生体認証情報を検出する生体認証検知部を備え、前記生体認証情報を、定期的又は前記店舗端末での決済の際に、前記携帯端末会社システムに送信することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項7】

前記携帯端末会社システムは、前記携帯端末に関連付けられた一又は複数のカードに対する一時停止要求を、前記携帯端末又は前記携帯端末から予め登録された顧客端末から受付け、前記一時停止要求を、前記一時停止要求を受けたカードの前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに送信することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項8】

前記一時停止要求は、前記携帯端末に関連付けられた複数のカードを一部又は全部を顧客が選択することが可能であることを特徴とする請求項7に記載のカード不正利用防止システム。

【請求項9】

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたシステムにおけるカード不正利用防止方法であって、

前記店舗端末において、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取るステップと、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信するステップと、前記決済情報を前記顧客の携帯端末に送信するステップとを有し、

前記携帯端末において、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信するステップを有し、

前記携帯端末会社システムにおいて、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出すステップと、当該カードのカード会社システムに前記決済情報を送信するステップとを有し、

前記カード会社システムにおいて、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行うステップと有することを特徴とするカード不正利用防止方法。

【請求項10】

カード会社システムと、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、

前記携帯端末から、前記顧客の所有する一又は複数のカードを前記携帯端末のIDに関連付けて前記携帯端末会社システムに登録する手段と、当該携帯端末に加え、前記顧客の別の顧客端末を前記携帯端末会社システムに登録する手段とを備え、

前記携帯端末会社システムは、前記携帯端末又は前記顧客端末から、前記携帯端末に関連付けられた一又は複数のカードの一時停止要求を受付ける手段と、前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに前記一時停止要求を送信する手段を備え、

前記カード会社システムは、前記一時停止要求に基づき当該カードの利用を一時停止する手段を備えることを特徴とするカード不正利用防止システム。

【請求項1】

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、

前記店舗端末は、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取り、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信する手段と、前記決済情報を前記顧客の携帯端末に送信する手段とを備え、

前記携帯端末は、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信する手段を備え、

前記携帯端末会社システムは、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出し、当該カードのカード会社システムに前記決済情報を送信する手段を備え、

前記カード会社システムは、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行う決済承認手段とを備えることを特徴とするカード不正利用防止システム。

【請求項2】

前記カード会社システムは、前記決済情報を前記携帯端末会社システムから所定時間の間に受信しなかった場合、前記カードの決済を否認すると共に、前記携帯端末会社システムを介して、前記顧客の予め指定した端末へ否認通知を送信することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項3】

前記所定時間は、前記顧客により指定可能とすることを特徴とする請求項2に記載のカード不正利用防止システム。

【請求項4】

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記携帯端末の表示部に前記ICカードの非検出情報を表示することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項5】

前記携帯端末は、ICカードと短距離無線通信手段を備え、前記ICカードと定期的に交信し、前記交信が途絶えた際に、前記ICカードの非検出情報を前記顧客が予め指定した顧客端末に通知することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項6】

前記携帯端末は、前記顧客の生体認証情報を検出する生体認証検知部を備え、前記生体認証情報を、定期的又は前記店舗端末での決済の際に、前記携帯端末会社システムに送信することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項7】

前記携帯端末会社システムは、前記携帯端末に関連付けられた一又は複数のカードに対する一時停止要求を、前記携帯端末又は前記携帯端末から予め登録された顧客端末から受付け、前記一時停止要求を、前記一時停止要求を受けたカードの前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに送信することを特徴とする請求項1に記載のカード不正利用防止システム。

【請求項8】

前記一時停止要求は、前記携帯端末に関連付けられた複数のカードを一部又は全部を顧客が選択することが可能であることを特徴とする請求項7に記載のカード不正利用防止システム。

【請求項9】

カード会社システムと、加盟店の店舗端末と、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたシステムにおけるカード不正利用防止方法であって、

前記店舗端末において、顧客が前記加盟店にてカードで支払う際に、前記カードの情報を読み取るステップと、前記カード情報,前記店舗端末ID及び取引情報を含んだ決済情報を前記カード会社システムに送信するステップと、前記決済情報を前記顧客の携帯端末に送信するステップとを有し、

前記携帯端末において、前記決済情報を受信後、当該カードの決済を承認する決済承認要求を前記携帯端末会社システムに送信するステップを有し、

前記携帯端末会社システムにおいて、前記決済承認要求を受信した際に、前記携帯端末のIDに予め関連付けられた前記顧客の一又は複数のカードIDを記憶部から読み出すステップと、当該カードのカード会社システムに前記決済情報を送信するステップとを有し、

前記カード会社システムにおいて、前記店舗端末から送信された前記決済情報と前記携帯端末会社システムから送信された前記決済情報が一致することを条件に前記カードの決済を行うステップと有することを特徴とするカード不正利用防止方法。

【請求項10】

カード会社システムと、顧客の携帯端末と、当該携帯端末を管理する携帯端末会社システムとがネットワークで接続されたカード不正利用防止システムであって、

前記携帯端末から、前記顧客の所有する一又は複数のカードを前記携帯端末のIDに関連付けて前記携帯端末会社システムに登録する手段と、当該携帯端末に加え、前記顧客の別の顧客端末を前記携帯端末会社システムに登録する手段とを備え、

前記携帯端末会社システムは、前記携帯端末又は前記顧客端末から、前記携帯端末に関連付けられた一又は複数のカードの一時停止要求を受付ける手段と、前記一時停止要求を受けたカードのIDから当該カードを管理するカード会社システムの通知先を割り出し、前記カード会社システムに前記一時停止要求を送信する手段を備え、

前記カード会社システムは、前記一時停止要求に基づき当該カードの利用を一時停止する手段を備えることを特徴とするカード不正利用防止システム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【図12】

【図13】

【図14】

【図15】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【図12】

【図13】

【図14】

【図15】

【公開番号】特開2013−20496(P2013−20496A)

【公開日】平成25年1月31日(2013.1.31)

【国際特許分類】

【出願番号】特願2011−154027(P2011−154027)

【出願日】平成23年7月12日(2011.7.12)

【出願人】(302064762)株式会社日本総合研究所 (367)

【Fターム(参考)】

【公開日】平成25年1月31日(2013.1.31)

【国際特許分類】

【出願日】平成23年7月12日(2011.7.12)

【出願人】(302064762)株式会社日本総合研究所 (367)

【Fターム(参考)】

[ Back to top ]