クレジットカード発行可否判定方法およびコンピュータプログラム

【課題】クレジットカード会社の加盟店に対するクレジットカードの発行の可否を判定する方法およびプログラムを提供する。

【解決手段】クレジットカード会社の複数の加盟店の加盟店属性情報であって、業種、業歴、クレジットカードによる売上月額などを含む複数の加盟店属性情報から生成されたスコアリングモデルデータを用意し、クレジットカードの発行申込をした加盟店についての加盟店属性情報と比較する。スコアリングモデルデータには、判定対象の加盟店の類型および該類型のデフォルト確率に対応するスコアまたは判定結果が設定されている。

【解決手段】クレジットカード会社の複数の加盟店の加盟店属性情報であって、業種、業歴、クレジットカードによる売上月額などを含む複数の加盟店属性情報から生成されたスコアリングモデルデータを用意し、クレジットカードの発行申込をした加盟店についての加盟店属性情報と比較する。スコアリングモデルデータには、判定対象の加盟店の類型および該類型のデフォルト確率に対応するスコアまたは判定結果が設定されている。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、クレジットカードの発行可否を判定する方法およびコンピュータプログラムに関し、より詳細にはクレジットカード会社の加盟店に対するクレジットカードの発行可否を判定する方法およびコンピュータプログラムに関する。

【背景技術】

【0002】

従来、クレジットカード会社は、クレジットカードの発行に際して提供される情報に基づいて与信審査を行っている。与信審査に関して、例えば、利用者の事業(加盟店)に関しての経営情報や財務情報に基づいて与信審査を行うこと(例えば、特許文献1参照)、加盟店別にクレジットカードなどの取引情報を分類し、クレジット売上高情報及び所定の条件に応じて当該加盟店に対する与信情報を形成して与信審査を行うこと(例えば、特許文献2参照)、および日々の取引仕訳データを元にした決算データを集計し、これを用いて与信審査を行うこと(例えば、特許文献3参照)が知られている。

【0003】

【特許文献1】特開2005−108005号公報(要約、段落[0011])

【特許文献2】特開2004−102476号公報(要約、段落[0027])

【特許文献3】特開2001−331645号公報(要約)

【発明の開示】

【発明が解決しようとする課題】

【0004】

しかしながら、従来の与信審査では、利用者の事業(加盟店)に関しての経営情報や財務情報、クレジットカードなどの取引情報、および日々の取引仕訳データに基づいて与信審査行う場合、与信審査の対象となる、すなわちクレジットカードの発行可否の判断の対象となる加盟店に関連した情報のみに依存してしまうという問題があった。

【0005】

本発明は、このような問題に鑑みてなされたもので、その目的とするところは、クレジットカードの発行可否の判断の対象となる加盟店に関連した情報のみに依存しない、加盟店に対するクレジットカードの発行の可否を判定する方法およびプログラムを提供することにある。

【課題を解決するための手段】

【0006】

本発明は、このような目的を達成するために、請求項1に記載の発明は、メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータにおいて、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定する方法であって、前記加盟店データベースからクレジットカードの発行可否の判定の対象である加盟店の加盟店属性情報を読み出すステップと、前記メモリから前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータを読み出すステップと、読み出した前記スコアリングモデルデータと前記加盟店属性情報とを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定するステップとを備えたことを特徴とする。

【0007】

請求項2に記載の発明は、請求項1に記載の方法であって、前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする。

【0008】

請求項3に記載の発明は、請求項2に記載の方法であって、前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記スコアを判定するステップは、前記複合スコアに対応する判定結果を判定することを特徴とする。

【0009】

請求項4に記載の発明は、請求項1に記載の方法であって、前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記スコアを含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする。

【0010】

請求項5に記載の発明は、請求項1乃至4のいずれかに記載の方法であって、前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする。

【0011】

請求項6に記載の発明は、メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータに、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定させるプログラムであって、前記プロセッサに前記加盟店データベースから読み出したクレジットカードの発行可否の判定の対象である前記加盟店の加盟店属性情報と、前記メモリから読み出した前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータとを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定する判定手段として機能させることを特徴とする。

【0012】

請求項7に記載の発明は、請求項6に記載のプログラムであって、前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする。

【0013】

請求項8に記載の発明は、請求項7に記載のプログラムであって、前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記判定手段は、前記複合スコアに対応する判定結果を判定することを特徴とする。

【0014】

請求項9に記載の発明は、請求項6に記載のプログラムであって、前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記判定値を含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする。

【0015】

請求項10に記載の発明は、請求項7乃至9のいずれかに記載のプログラムであって、前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする。

【発明の効果】

【0016】

以上説明したように、本発明によれば、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成されたスコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店に関する情報のみに依存しない、クレジットカードの発行の可否を判定する方法を提供することができる。

【発明を実施するための最良の形態】

【0017】

本発明は、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成されたスコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店に対するクレジットカードの発行の可否を判定する方法およびコンピュータプログラムを提供する。スコアリングモデルデータは、クレジットカード会社の加盟店の類型および当該類型についてのスコアを含む。

【0018】

以下、図面を参照しながら本発明の実施形態について詳細に説明する。

【0019】

<第1の実施形態>

図1は、本発明の一実施形態にかかる方法を実施するシステムを示す構成図である。

【0020】

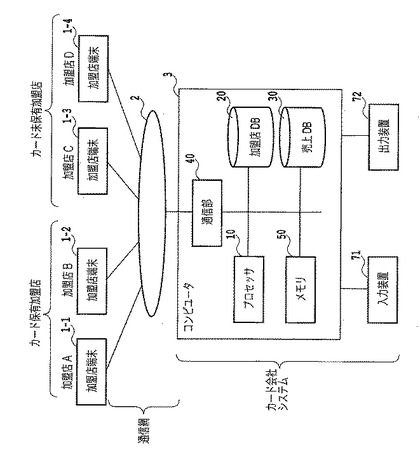

このシステムは、クレジットカードの発行会社であるクレジットカードカード会社に設置されたコンピュータ3を含むカード会社システムと、複数の加盟店に各々設置された複数の加盟店端末1−1〜1−4とを備える。

【0021】

加盟店端末1は、通信網2を介してコンピュータ3に接続されている。加盟店端末1は、クレジットカード会社が発行するクレジットカードを利用して、加盟店における代金の支払いをする際に用いられるものである。加盟店が実店舗を有する場合、通常、加盟店端末1は、クレジットカードに記録された情報をスキャンする機能、およびスキャンされた情報や支払い金額などの情報をクレジットカード会社のシステムへ送信する機能を有する。加盟店がインターネットや電話等による通信販売を営むものである場合、加盟店端末1は、クレジットカードに記録された情報をスキャンする機能を省略することができる。

【0022】

本実施形態では、加盟店端末1−1〜1−4は、それぞれ加盟店A〜Dに設置されているものとする。加盟店A〜Bは、クレジットカード会社が発行するクレジットカードを保有する加盟店であるものとする。加盟店C〜Dは、クレジットカード会社が発行するクレジットカードを保有しない加盟店であるものとする。また、本実施形態は、クレジットカード会社が、加盟店Dからのクレジットカードの発行申込について、クレジットカードの発行可否を判定するものとする。

【0023】

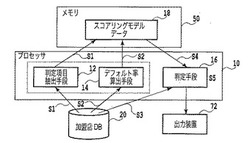

再び図1を参照すると、クレジットカード会社システムのコンピュータ3は、システムバスなどで相互に結合されたプロセッサ10と、メモリ50と、通信部40と、加盟店情報データベース(DB)20と、売上データベース(DB)30と、入力装置71と、出力装置72とを備える。

【0024】

加盟店情報DB20は、以下で説明するスコアリングモデルデータの生成に用いる、加盟店に関する情報を格納したデータベースである。

【0025】

図2は、加盟店情報DB20に格納された情報の一例を示す図である。図2に示すように、加盟店情報DB20は、加盟店毎に、加盟店名、業種、業歴、クレジットカード会社が発行するクレジットカードの保有の有無、当該加盟店の顧客のクレジットカードによる支払の額である売上月額、当該支払いに使用されたクレジットカードの種類別や特定の種類のクレジットカードに偏重しているかどうかについての情報、売上月額の推移についての情報、およびクレジットカードの不正利用の履歴、保有しているクレジットカードの信用状況、加盟店の信用状況などについての情報を含むその他の情報を格納している。売上月額の推移についての情報として、例えば、売上の急激な減少や売上の消滅(売上を他のクレジットカード会社へ通知するように変更した場合など)を示す情報を格納ことができる。また、クレジットカードの不正利用の履歴などについての情報に、例えば、売上単価が不当に高いことを示す情報を格納することができる。さらに、その他の情報として、加盟店契約の解除、閉店および営業権の譲渡(代表者の変更)に関する情報や官報に掲載された企業倒産や不渡りの情報を格納することができる。

【0026】

加盟店情報DB20に格納された加盟店名、業種および業歴は、クレジットカード会社が加盟店契約をする際に取得した情報である。加盟店情報DB20に格納されたその他の情報については、当該加盟店契約以降のクレジットカードによる支払い実績等に基づいて追加・更新される情報である。本明細書では、加盟店情報DB20に格納された各種情報のうち、業種、業歴、当該加盟店の顧客のクレジットカードによる支払の額である売上月額、当該支払いに使用されたクレジットカードの種類別や特定の種類のクレジットカードに偏重しているかどうかについての情報、売上月額の推移についての情報、およびクレジットカードの不正利用の履歴などについての情報を加盟店属性情報という。

【0027】

売上DB30は、加盟店端末1−1〜1−4から送信される情報を格納する。また、売上DB30は、加盟店情報DB20に格納された情報の一部を生成し追加・更新するための情報を提供する。

【0028】

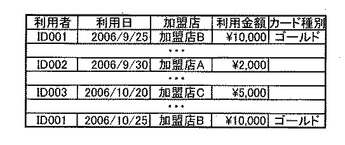

図3は、売上DB30に格納された情報の一例を示す図である。図3に示すように、売上DB30は、加盟店端末1−1〜1−4の各々から送信された、利用者、利用日、利用した加盟店、利用金額、利用したクレジットカードの種別等の会員属性情報を格納する。さらに、売上DB30は、利用金額に関連する明細を格納することもできる。例えば、クレジットカードが商品の購入代金の支払いに使用される場合には、商品名などを明細として格納することができる。

【0029】

再び図1を参照すると、通信部40は、通信網2を介してコンピュータ3を加盟店端末1と接続するための機能を有する。

【0030】

入力装置71は、キーボード、マウス、マイクロフォンなど、コンピュータ3にデータまたは指示を入力する機能を有する。

【0031】

出力装置72は、ディスプレイ、プリンター、スピーカーなど、コンピュータ3からの情報を出力する機能を有する。また、出力装置72は、コンピュータ3から出力する情報を磁気ディスクや光ディスクなどの記録媒体へ格納する機能を有する装置としてもよい。あるいは、出力装置72は、コンピュータ3から出力する情報を別のコンピュータへ送信するための通信インターフェースとしてもよい。

【0032】

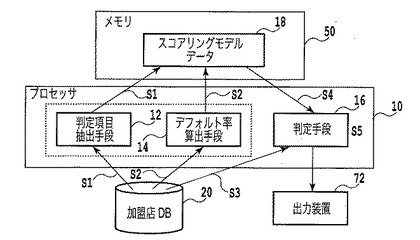

メモリ50は、半導体記憶装置、磁気記憶装置、光磁気記憶装置などを含み、各種プログラムおよびデータを格納する機能を有する。メモリ50は、図4に示すスコアリングモデルデータ18を格納する。また、メモリ50は、スコアリングモデルデータ18を生成するためにプロセッサ10によって実行される判定項目抽出プログラムおよびデフォルト率算出プログラムを格納する。さらに、メモリ50は、スコアリングモデルデータを用いて、クレジットカードの発行可否を判定するためにプロセッサ10によって実行される判定プログラムを格納する。

【0033】

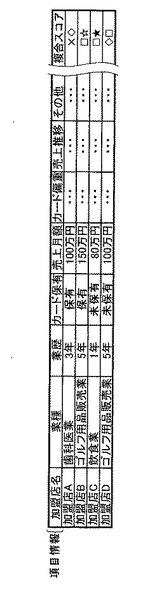

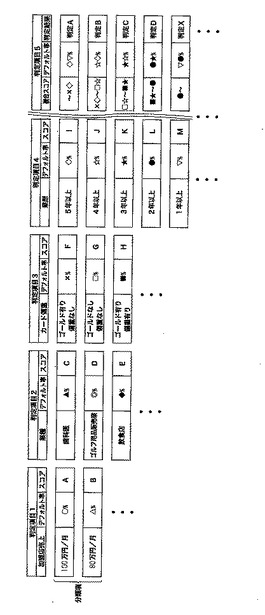

判定項目抽出プログラムは、プロセッサ10を、加盟店DB20からスコアリングモデルデータ18に含めるクレジットカード発行可否判定項目(以下、判定項目ともいう。)となる項目情報を抽出して、スコアリングモデルデータの判定項目として設定する判定項目抽出手段12として機能させるプログラムである。判定項目は、加盟店Dの類型を判定するために用いられる。詳細には、図4に示すように、各判定項目は、分類項目を含む。図4の例では、判定項目2として加盟店DB20からから抽出した項目情報の業種が設定され、当該判定項目2の分類項目として、歯科医、ゴルフ用品販売業、飲食店が設定されている。

【0034】

デフォルト率算出プログラムは、プロセッサ10を、加盟店DB20を用いて各判定項目についてのデフォルト率を算出するデフォルト率算出手段14として機能させるプログラムである。詳細には、図4に示すように、デフォルト率は、分類項目毎に算出される。また、デフォルト率算出プログラムは、スコアリングモデルデータ18の分類項目毎に当該分類項目のデフォルト確率に対応する予め定められたスコアを設定する。

【0035】

判定プログラムは、プロセッサ10を、スコアリングモデルデータ18を用いてクレジットカードの発行可否を判定する判定手段16として機能させるプログラムである。

【0036】

図6は、クレジットカード発行可否判定方法を説明するための図である。

【0037】

判定項目抽出手段12は、加盟店DB20を用いて、スコアリングモデルデータの判定項目となる項目情報を抽出して、判定項目としてスコアリングモデルデータ内に設定してメモリ50に格納する(ステップS1)。例えば、判定項目抽出手段12は、加盟店DB20内の項目情報「売上月額」を抽出して判定項目として設定することができる。より詳細には、抽出した項目情報「売上月額」を細分して「売上月額80万円以下」、「売上月額100万円以下」のように複数の分類項目を設定する。

【0038】

また、判定項目抽出手段12は、加盟店DB20内の項目情報「業種」、「カード偏重」、「業歴」を抽出して、判定項目として設定する。より詳細には、例えば、抽出した項目情報「業歴」を細分して「業歴5年以上」、「業歴4年以上」、・・、「業歴1年以上」のように複数の分類項目を設定する。

【0039】

次いで、デフォルト率算出手段14は、加盟店DB20を用いて、各分類項目についてのデフォルト率を計算し、スコアリングモデルデータ18へ設定してメモリ50に格納する(ステップS2)。さらに、スコアリングモデルデータ18の分類項目毎に当該分類項目のデフォルト確率に対応する予め定められたスコアを設定する。

【0040】

デフォルト率算出プログラムは、加盟店DB20から、スコアリングモデルデータ内のノードデータに一致する情報をサンプルとして抽出し、当該ノードデータに対応するデフォルト率を算出するように構成されたプログラムとすることができる。より具体的には、このデフォルト率算出プログラムは、例えば、ロジスティック曲線への回帰式によってデフォルト率を算出(推定)するように構成されたプログラムとすることができる。

【0041】

デフォルト確率とスコアとの対応についての情報は、メモリ50内に独立して格納されてもよく、デフォルト率算出プログラム内に規定されて格納されてもよい。また、デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下などが発生する確率とすることができる。

【0042】

図4は、クレジットカードの発行可否の判定に用いられるスコアリングモデルデータ18の一例を示す図である。図4に示すスコアリングモデルデータ18は、加盟店DB20内の売上月額、業種、カード偏重、および業歴を判定項目とし、各判定項目が分類項目を有する。スコアリングモデルデータの各分類項目にはデフォルト率と当該デフォルト率に基づいて決定されるスコアが設定されている。またスコアリングモデルデータの各分類項目はクレジットカード会社の加盟店の類型を表す。

【0043】

再び図6を参照すると、判定手段16は、加盟店DB20から、クレジットカードの発行申込をした加盟店についての情報を読み出す(抽出する)(ステップS3)。また、判定手段16は、メモリ50から、スコアリングモデルデータ18を読み出す(ステップS4)。ついで、判定手段16は、読み出したクレジットカードの発行申込をした加盟店についての情報とスコアリングモデルデータ18と比較し(ステップ5)、判定の対象である加盟店Dに対応する類型についてのスコアを判定する(ステップS5)。判定結果は出力手段72に出力される。すなわち、判定手段16は、クレジットカードの発行申込をした加盟店についての加盟店情報と、スコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店がどの類型に当てはまるかを判定し、当該類型について設定されたスコアを判定する。判定手段16は、1つまたは複数のスコアを判定するようにすることができる。

【0044】

判定手段16が複数のスコアを判定する場合、判定手段16は、さらに、判定した1つまたは複数のスコアにより決定する複合スコアを判定し、当該複合スコアに対応する判定結果を出力手段72に出力することができる。例えば、判定手段16は、1つまたは複数のスコアについて重み付けや加算あるいはこれらの組み合わせ等の演算を施して複合スコアを決定し、当該複合スコアに対応する判定結果を判定することができる。

【0045】

このように判定手段16が複合スコアを判定する場合、ステップS1において、判定項目抽出手段12は、図4に示すような、1つまたは複数のスコアにより決定する複合スコアを分類項目とする判定項目5をさらに設定する。

【0046】

また、デフォルト率算出手段14は、ステップS2において、加盟店DB20を用いて、複合スコアについてのデフォルト率を計算し、デフォルト確率に対応する予め定められた判定結果とともに、スコアリングモデルデータ18の判定項目5へ設定してメモリ50に格納する。ここで、各加盟店の複合スコアは、図2に示すように、予め、判定手段16等によって判定され、加盟店DB20に格納されているものとしている。

【0047】

このようにスコアリングモデルデータ18に判定項目5を設定しておくことで、判定手段16は、ステップ5において、加盟店Dに対応する複数の分類項目(類型)に対応するスコアを判定し、これらのスコアにより決定する複合スコアを判定し、判定した複合スコアに対応する判定結果を判定することができる。

【0048】

本実施形態によれば、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成されたスコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店に対するクレジットカードの発行の可否を判定することができる。

【0049】

<第2の実施形態>

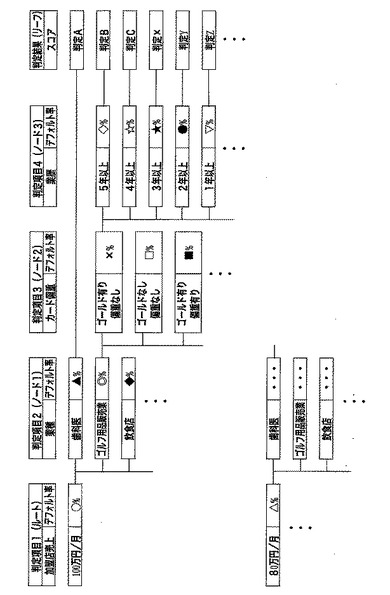

図5は、クレジットカードの発行可否の判定に用いられるスコアリングモデルデータ18の別の一例を示す図である。図5に示すスコアリングモデルデータ18は、加盟店DB20内の項目情報のうちの売上月額、業種、カード偏重および業歴がそれぞれ判定項目1〜4として設定された、判定項目1および判定項目2〜4をそれぞれルートおよびノードとし末端のノードにリーフを有する階層的な木構造のデータである。図5に示すスコアリングモデルデータ18では、ルートからノードまでの経路によってクレジットカード会社の加盟店の類型が表され、リーフによって類型に当てはまる加盟店に対する判定結果(スコア)が設定されている。判定結果は、直前のノードについて算出されたデフォルト確率に対応する予め定められた判定値とすることができる。

【0050】

図5に示すスコアリングモデルデータ18は、上記実施形態において図4および6を参照して説明したのと同様に、判定項目抽出手段12およびデフォルト率算出手段14によって生成することができる。

【0051】

すなわち、ステップS1において、ノードデータ抽出手段12は、加盟店DB20を用いて、スコアリングモデルデータ18のルートおよびノード(判定項目)となる項目情報を抽出して、スコアリングモデルデータ18内に設定してメモリ50に格納する。さらにノードデータ抽出手段12は、分類項目を設定する。図5は、抽出した項目情報「売上月額」を判定項目1(ルート)とし、「売上月額100万円以上」および「売上月額50万円以上」を分類項目として設定した例を示している。

【0052】

次いで、ステップS2において、デフォルト率算出手段14は、加盟店DB20を用いて、各判定項目についてのデフォルト率を計算し、スコアリングモデルデータ18へ設定し、さらに、スコアリングモデルデータ18の判定結果(リーフ)には、直前のノードについて算出されたデフォルト確率に対応する予め定められた判定値を設定してメモリ50に格納する。デフォルト率は、上記実施形態と同様に算出できる。

【0053】

本実施形態によっても、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成された比較データとを比較することにより、クレジットカードの発行申込をした加盟店に対するクレジットカードの発行の可否を判定することができる。

【0054】

<他の実施形態>

上記実施形態では、スコアリングモデルデータ18の生成に関し、判定項目抽出手段12とデフォルト率算出手段14とを分けて説明したが、判定項目抽出手段12とデフォルト率算出手段14とを一つの手段(本明細書では、スコアリングモデルデータ生成手段とも呼ぶ。)とすることができる。すなわち、プロセッサ10を、加盟店DB20から項目情報を抽出して判定項目および分類項目に設定するとともに、これらに一致する情報をサンプルとして抽出し、分類項目についてのデフォルト率を算出し、スコアリングモデルデータ18に設定して、メモリ50に格納するスコアリングモデルデータ生成手段として機能させるようの構成したプログラムをメモリ50に格納すればよい。

【0055】

また、上記実施形態では、加盟店Dについて、加盟店契約以降のクレジットカードによる支払い実績等に基づいて追加・更新された情報が加盟店属性情報にあるものとして説明したが、加盟店Dが、加盟直後または加盟契約とクレジットカードの発行申込を同時に行った加盟店であってもよい。実績等に基づいて追加・更新された情報が加盟店属性情報にない加盟店については、加盟店属性情報のうちクレジットカード会社が加盟店契約をする際に取得した業種および業歴などの加盟店属性情報や想定売上などの加盟店売上情報のみを用いてもよい。さらに、加盟店契約をする際に推定された売上月額などを対応する加盟店属性情報として用いてもよい。

【0056】

本発明は、加盟店からのクレジットカードの発行申込に際して提供される情報に基づいて通常行われている与信審査の処理と組み合わせて実施することもできる。

【0057】

また、加盟店からのクレジットカードの発行申込前に実施することができる。発行申込前に実施することにより、クレジットカード会社は、クレジットカードを発行することができる加盟店の候補のリストを作成し、これを活用することができる。

【0058】

さらに、加盟店へのクレジットカードの発行後に実施することができる。クレジットカードの発行後に実施することにより、クレジットカード会社は、発行済みのクレジットカードの利用限度額などの途上与信を管理することができ、あるいは付加サービスの提供可否を判定することができる。

【図面の簡単な説明】

【0059】

【図1】本発明の一実施形態にかかるシステムを示す構成図である。

【図2】本発明の一実施形態にかかる加盟店情報データベースに格納された情報の一例を示す図である。

【図3】本発明の一実施形態にかかる売上データベースに格納された情報の一例を示す図である。

【図4】本発明の一実施形態にかかるスコアリングモデルデータの一例を示す図である。

【図5】本発明の一実施形態にかかるスコアリングモデルデータの一例を示す図である。

【図6】本発明の一実施形態にかかるクレジットカード発行可否判定方法を説明するための図である。

【符号の説明】

【0060】

1 加盟店端末

2 通信網

10 プロセッサ

12 判定項目抽出手段

14 デフォルト率算出手段

16 判定手段

18 スコアリングモデルデータ(決定木モデル)

20 加盟店データベース

30 売上データベース

40 通信部

50 メモリ

71 入力装置

72 出力装置

【技術分野】

【0001】

本発明は、クレジットカードの発行可否を判定する方法およびコンピュータプログラムに関し、より詳細にはクレジットカード会社の加盟店に対するクレジットカードの発行可否を判定する方法およびコンピュータプログラムに関する。

【背景技術】

【0002】

従来、クレジットカード会社は、クレジットカードの発行に際して提供される情報に基づいて与信審査を行っている。与信審査に関して、例えば、利用者の事業(加盟店)に関しての経営情報や財務情報に基づいて与信審査を行うこと(例えば、特許文献1参照)、加盟店別にクレジットカードなどの取引情報を分類し、クレジット売上高情報及び所定の条件に応じて当該加盟店に対する与信情報を形成して与信審査を行うこと(例えば、特許文献2参照)、および日々の取引仕訳データを元にした決算データを集計し、これを用いて与信審査を行うこと(例えば、特許文献3参照)が知られている。

【0003】

【特許文献1】特開2005−108005号公報(要約、段落[0011])

【特許文献2】特開2004−102476号公報(要約、段落[0027])

【特許文献3】特開2001−331645号公報(要約)

【発明の開示】

【発明が解決しようとする課題】

【0004】

しかしながら、従来の与信審査では、利用者の事業(加盟店)に関しての経営情報や財務情報、クレジットカードなどの取引情報、および日々の取引仕訳データに基づいて与信審査行う場合、与信審査の対象となる、すなわちクレジットカードの発行可否の判断の対象となる加盟店に関連した情報のみに依存してしまうという問題があった。

【0005】

本発明は、このような問題に鑑みてなされたもので、その目的とするところは、クレジットカードの発行可否の判断の対象となる加盟店に関連した情報のみに依存しない、加盟店に対するクレジットカードの発行の可否を判定する方法およびプログラムを提供することにある。

【課題を解決するための手段】

【0006】

本発明は、このような目的を達成するために、請求項1に記載の発明は、メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータにおいて、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定する方法であって、前記加盟店データベースからクレジットカードの発行可否の判定の対象である加盟店の加盟店属性情報を読み出すステップと、前記メモリから前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータを読み出すステップと、読み出した前記スコアリングモデルデータと前記加盟店属性情報とを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定するステップとを備えたことを特徴とする。

【0007】

請求項2に記載の発明は、請求項1に記載の方法であって、前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする。

【0008】

請求項3に記載の発明は、請求項2に記載の方法であって、前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記スコアを判定するステップは、前記複合スコアに対応する判定結果を判定することを特徴とする。

【0009】

請求項4に記載の発明は、請求項1に記載の方法であって、前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記スコアを含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする。

【0010】

請求項5に記載の発明は、請求項1乃至4のいずれかに記載の方法であって、前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする。

【0011】

請求項6に記載の発明は、メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータに、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定させるプログラムであって、前記プロセッサに前記加盟店データベースから読み出したクレジットカードの発行可否の判定の対象である前記加盟店の加盟店属性情報と、前記メモリから読み出した前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータとを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定する判定手段として機能させることを特徴とする。

【0012】

請求項7に記載の発明は、請求項6に記載のプログラムであって、前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする。

【0013】

請求項8に記載の発明は、請求項7に記載のプログラムであって、前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記判定手段は、前記複合スコアに対応する判定結果を判定することを特徴とする。

【0014】

請求項9に記載の発明は、請求項6に記載のプログラムであって、前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記判定値を含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする。

【0015】

請求項10に記載の発明は、請求項7乃至9のいずれかに記載のプログラムであって、前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする。

【発明の効果】

【0016】

以上説明したように、本発明によれば、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成されたスコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店に関する情報のみに依存しない、クレジットカードの発行の可否を判定する方法を提供することができる。

【発明を実施するための最良の形態】

【0017】

本発明は、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成されたスコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店に対するクレジットカードの発行の可否を判定する方法およびコンピュータプログラムを提供する。スコアリングモデルデータは、クレジットカード会社の加盟店の類型および当該類型についてのスコアを含む。

【0018】

以下、図面を参照しながら本発明の実施形態について詳細に説明する。

【0019】

<第1の実施形態>

図1は、本発明の一実施形態にかかる方法を実施するシステムを示す構成図である。

【0020】

このシステムは、クレジットカードの発行会社であるクレジットカードカード会社に設置されたコンピュータ3を含むカード会社システムと、複数の加盟店に各々設置された複数の加盟店端末1−1〜1−4とを備える。

【0021】

加盟店端末1は、通信網2を介してコンピュータ3に接続されている。加盟店端末1は、クレジットカード会社が発行するクレジットカードを利用して、加盟店における代金の支払いをする際に用いられるものである。加盟店が実店舗を有する場合、通常、加盟店端末1は、クレジットカードに記録された情報をスキャンする機能、およびスキャンされた情報や支払い金額などの情報をクレジットカード会社のシステムへ送信する機能を有する。加盟店がインターネットや電話等による通信販売を営むものである場合、加盟店端末1は、クレジットカードに記録された情報をスキャンする機能を省略することができる。

【0022】

本実施形態では、加盟店端末1−1〜1−4は、それぞれ加盟店A〜Dに設置されているものとする。加盟店A〜Bは、クレジットカード会社が発行するクレジットカードを保有する加盟店であるものとする。加盟店C〜Dは、クレジットカード会社が発行するクレジットカードを保有しない加盟店であるものとする。また、本実施形態は、クレジットカード会社が、加盟店Dからのクレジットカードの発行申込について、クレジットカードの発行可否を判定するものとする。

【0023】

再び図1を参照すると、クレジットカード会社システムのコンピュータ3は、システムバスなどで相互に結合されたプロセッサ10と、メモリ50と、通信部40と、加盟店情報データベース(DB)20と、売上データベース(DB)30と、入力装置71と、出力装置72とを備える。

【0024】

加盟店情報DB20は、以下で説明するスコアリングモデルデータの生成に用いる、加盟店に関する情報を格納したデータベースである。

【0025】

図2は、加盟店情報DB20に格納された情報の一例を示す図である。図2に示すように、加盟店情報DB20は、加盟店毎に、加盟店名、業種、業歴、クレジットカード会社が発行するクレジットカードの保有の有無、当該加盟店の顧客のクレジットカードによる支払の額である売上月額、当該支払いに使用されたクレジットカードの種類別や特定の種類のクレジットカードに偏重しているかどうかについての情報、売上月額の推移についての情報、およびクレジットカードの不正利用の履歴、保有しているクレジットカードの信用状況、加盟店の信用状況などについての情報を含むその他の情報を格納している。売上月額の推移についての情報として、例えば、売上の急激な減少や売上の消滅(売上を他のクレジットカード会社へ通知するように変更した場合など)を示す情報を格納ことができる。また、クレジットカードの不正利用の履歴などについての情報に、例えば、売上単価が不当に高いことを示す情報を格納することができる。さらに、その他の情報として、加盟店契約の解除、閉店および営業権の譲渡(代表者の変更)に関する情報や官報に掲載された企業倒産や不渡りの情報を格納することができる。

【0026】

加盟店情報DB20に格納された加盟店名、業種および業歴は、クレジットカード会社が加盟店契約をする際に取得した情報である。加盟店情報DB20に格納されたその他の情報については、当該加盟店契約以降のクレジットカードによる支払い実績等に基づいて追加・更新される情報である。本明細書では、加盟店情報DB20に格納された各種情報のうち、業種、業歴、当該加盟店の顧客のクレジットカードによる支払の額である売上月額、当該支払いに使用されたクレジットカードの種類別や特定の種類のクレジットカードに偏重しているかどうかについての情報、売上月額の推移についての情報、およびクレジットカードの不正利用の履歴などについての情報を加盟店属性情報という。

【0027】

売上DB30は、加盟店端末1−1〜1−4から送信される情報を格納する。また、売上DB30は、加盟店情報DB20に格納された情報の一部を生成し追加・更新するための情報を提供する。

【0028】

図3は、売上DB30に格納された情報の一例を示す図である。図3に示すように、売上DB30は、加盟店端末1−1〜1−4の各々から送信された、利用者、利用日、利用した加盟店、利用金額、利用したクレジットカードの種別等の会員属性情報を格納する。さらに、売上DB30は、利用金額に関連する明細を格納することもできる。例えば、クレジットカードが商品の購入代金の支払いに使用される場合には、商品名などを明細として格納することができる。

【0029】

再び図1を参照すると、通信部40は、通信網2を介してコンピュータ3を加盟店端末1と接続するための機能を有する。

【0030】

入力装置71は、キーボード、マウス、マイクロフォンなど、コンピュータ3にデータまたは指示を入力する機能を有する。

【0031】

出力装置72は、ディスプレイ、プリンター、スピーカーなど、コンピュータ3からの情報を出力する機能を有する。また、出力装置72は、コンピュータ3から出力する情報を磁気ディスクや光ディスクなどの記録媒体へ格納する機能を有する装置としてもよい。あるいは、出力装置72は、コンピュータ3から出力する情報を別のコンピュータへ送信するための通信インターフェースとしてもよい。

【0032】

メモリ50は、半導体記憶装置、磁気記憶装置、光磁気記憶装置などを含み、各種プログラムおよびデータを格納する機能を有する。メモリ50は、図4に示すスコアリングモデルデータ18を格納する。また、メモリ50は、スコアリングモデルデータ18を生成するためにプロセッサ10によって実行される判定項目抽出プログラムおよびデフォルト率算出プログラムを格納する。さらに、メモリ50は、スコアリングモデルデータを用いて、クレジットカードの発行可否を判定するためにプロセッサ10によって実行される判定プログラムを格納する。

【0033】

判定項目抽出プログラムは、プロセッサ10を、加盟店DB20からスコアリングモデルデータ18に含めるクレジットカード発行可否判定項目(以下、判定項目ともいう。)となる項目情報を抽出して、スコアリングモデルデータの判定項目として設定する判定項目抽出手段12として機能させるプログラムである。判定項目は、加盟店Dの類型を判定するために用いられる。詳細には、図4に示すように、各判定項目は、分類項目を含む。図4の例では、判定項目2として加盟店DB20からから抽出した項目情報の業種が設定され、当該判定項目2の分類項目として、歯科医、ゴルフ用品販売業、飲食店が設定されている。

【0034】

デフォルト率算出プログラムは、プロセッサ10を、加盟店DB20を用いて各判定項目についてのデフォルト率を算出するデフォルト率算出手段14として機能させるプログラムである。詳細には、図4に示すように、デフォルト率は、分類項目毎に算出される。また、デフォルト率算出プログラムは、スコアリングモデルデータ18の分類項目毎に当該分類項目のデフォルト確率に対応する予め定められたスコアを設定する。

【0035】

判定プログラムは、プロセッサ10を、スコアリングモデルデータ18を用いてクレジットカードの発行可否を判定する判定手段16として機能させるプログラムである。

【0036】

図6は、クレジットカード発行可否判定方法を説明するための図である。

【0037】

判定項目抽出手段12は、加盟店DB20を用いて、スコアリングモデルデータの判定項目となる項目情報を抽出して、判定項目としてスコアリングモデルデータ内に設定してメモリ50に格納する(ステップS1)。例えば、判定項目抽出手段12は、加盟店DB20内の項目情報「売上月額」を抽出して判定項目として設定することができる。より詳細には、抽出した項目情報「売上月額」を細分して「売上月額80万円以下」、「売上月額100万円以下」のように複数の分類項目を設定する。

【0038】

また、判定項目抽出手段12は、加盟店DB20内の項目情報「業種」、「カード偏重」、「業歴」を抽出して、判定項目として設定する。より詳細には、例えば、抽出した項目情報「業歴」を細分して「業歴5年以上」、「業歴4年以上」、・・、「業歴1年以上」のように複数の分類項目を設定する。

【0039】

次いで、デフォルト率算出手段14は、加盟店DB20を用いて、各分類項目についてのデフォルト率を計算し、スコアリングモデルデータ18へ設定してメモリ50に格納する(ステップS2)。さらに、スコアリングモデルデータ18の分類項目毎に当該分類項目のデフォルト確率に対応する予め定められたスコアを設定する。

【0040】

デフォルト率算出プログラムは、加盟店DB20から、スコアリングモデルデータ内のノードデータに一致する情報をサンプルとして抽出し、当該ノードデータに対応するデフォルト率を算出するように構成されたプログラムとすることができる。より具体的には、このデフォルト率算出プログラムは、例えば、ロジスティック曲線への回帰式によってデフォルト率を算出(推定)するように構成されたプログラムとすることができる。

【0041】

デフォルト確率とスコアとの対応についての情報は、メモリ50内に独立して格納されてもよく、デフォルト率算出プログラム内に規定されて格納されてもよい。また、デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下などが発生する確率とすることができる。

【0042】

図4は、クレジットカードの発行可否の判定に用いられるスコアリングモデルデータ18の一例を示す図である。図4に示すスコアリングモデルデータ18は、加盟店DB20内の売上月額、業種、カード偏重、および業歴を判定項目とし、各判定項目が分類項目を有する。スコアリングモデルデータの各分類項目にはデフォルト率と当該デフォルト率に基づいて決定されるスコアが設定されている。またスコアリングモデルデータの各分類項目はクレジットカード会社の加盟店の類型を表す。

【0043】

再び図6を参照すると、判定手段16は、加盟店DB20から、クレジットカードの発行申込をした加盟店についての情報を読み出す(抽出する)(ステップS3)。また、判定手段16は、メモリ50から、スコアリングモデルデータ18を読み出す(ステップS4)。ついで、判定手段16は、読み出したクレジットカードの発行申込をした加盟店についての情報とスコアリングモデルデータ18と比較し(ステップ5)、判定の対象である加盟店Dに対応する類型についてのスコアを判定する(ステップS5)。判定結果は出力手段72に出力される。すなわち、判定手段16は、クレジットカードの発行申込をした加盟店についての加盟店情報と、スコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店がどの類型に当てはまるかを判定し、当該類型について設定されたスコアを判定する。判定手段16は、1つまたは複数のスコアを判定するようにすることができる。

【0044】

判定手段16が複数のスコアを判定する場合、判定手段16は、さらに、判定した1つまたは複数のスコアにより決定する複合スコアを判定し、当該複合スコアに対応する判定結果を出力手段72に出力することができる。例えば、判定手段16は、1つまたは複数のスコアについて重み付けや加算あるいはこれらの組み合わせ等の演算を施して複合スコアを決定し、当該複合スコアに対応する判定結果を判定することができる。

【0045】

このように判定手段16が複合スコアを判定する場合、ステップS1において、判定項目抽出手段12は、図4に示すような、1つまたは複数のスコアにより決定する複合スコアを分類項目とする判定項目5をさらに設定する。

【0046】

また、デフォルト率算出手段14は、ステップS2において、加盟店DB20を用いて、複合スコアについてのデフォルト率を計算し、デフォルト確率に対応する予め定められた判定結果とともに、スコアリングモデルデータ18の判定項目5へ設定してメモリ50に格納する。ここで、各加盟店の複合スコアは、図2に示すように、予め、判定手段16等によって判定され、加盟店DB20に格納されているものとしている。

【0047】

このようにスコアリングモデルデータ18に判定項目5を設定しておくことで、判定手段16は、ステップ5において、加盟店Dに対応する複数の分類項目(類型)に対応するスコアを判定し、これらのスコアにより決定する複合スコアを判定し、判定した複合スコアに対応する判定結果を判定することができる。

【0048】

本実施形態によれば、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成されたスコアリングモデルデータとを比較することにより、クレジットカードの発行申込をした加盟店に対するクレジットカードの発行の可否を判定することができる。

【0049】

<第2の実施形態>

図5は、クレジットカードの発行可否の判定に用いられるスコアリングモデルデータ18の別の一例を示す図である。図5に示すスコアリングモデルデータ18は、加盟店DB20内の項目情報のうちの売上月額、業種、カード偏重および業歴がそれぞれ判定項目1〜4として設定された、判定項目1および判定項目2〜4をそれぞれルートおよびノードとし末端のノードにリーフを有する階層的な木構造のデータである。図5に示すスコアリングモデルデータ18では、ルートからノードまでの経路によってクレジットカード会社の加盟店の類型が表され、リーフによって類型に当てはまる加盟店に対する判定結果(スコア)が設定されている。判定結果は、直前のノードについて算出されたデフォルト確率に対応する予め定められた判定値とすることができる。

【0050】

図5に示すスコアリングモデルデータ18は、上記実施形態において図4および6を参照して説明したのと同様に、判定項目抽出手段12およびデフォルト率算出手段14によって生成することができる。

【0051】

すなわち、ステップS1において、ノードデータ抽出手段12は、加盟店DB20を用いて、スコアリングモデルデータ18のルートおよびノード(判定項目)となる項目情報を抽出して、スコアリングモデルデータ18内に設定してメモリ50に格納する。さらにノードデータ抽出手段12は、分類項目を設定する。図5は、抽出した項目情報「売上月額」を判定項目1(ルート)とし、「売上月額100万円以上」および「売上月額50万円以上」を分類項目として設定した例を示している。

【0052】

次いで、ステップS2において、デフォルト率算出手段14は、加盟店DB20を用いて、各判定項目についてのデフォルト率を計算し、スコアリングモデルデータ18へ設定し、さらに、スコアリングモデルデータ18の判定結果(リーフ)には、直前のノードについて算出されたデフォルト確率に対応する予め定められた判定値を設定してメモリ50に格納する。デフォルト率は、上記実施形態と同様に算出できる。

【0053】

本実施形態によっても、クレジットカードの発行申込をした当該クレジットカード会社の加盟店についての加盟店属性情報と、クレジットカード会社の複数の加盟店の加盟店属性情報から生成された比較データとを比較することにより、クレジットカードの発行申込をした加盟店に対するクレジットカードの発行の可否を判定することができる。

【0054】

<他の実施形態>

上記実施形態では、スコアリングモデルデータ18の生成に関し、判定項目抽出手段12とデフォルト率算出手段14とを分けて説明したが、判定項目抽出手段12とデフォルト率算出手段14とを一つの手段(本明細書では、スコアリングモデルデータ生成手段とも呼ぶ。)とすることができる。すなわち、プロセッサ10を、加盟店DB20から項目情報を抽出して判定項目および分類項目に設定するとともに、これらに一致する情報をサンプルとして抽出し、分類項目についてのデフォルト率を算出し、スコアリングモデルデータ18に設定して、メモリ50に格納するスコアリングモデルデータ生成手段として機能させるようの構成したプログラムをメモリ50に格納すればよい。

【0055】

また、上記実施形態では、加盟店Dについて、加盟店契約以降のクレジットカードによる支払い実績等に基づいて追加・更新された情報が加盟店属性情報にあるものとして説明したが、加盟店Dが、加盟直後または加盟契約とクレジットカードの発行申込を同時に行った加盟店であってもよい。実績等に基づいて追加・更新された情報が加盟店属性情報にない加盟店については、加盟店属性情報のうちクレジットカード会社が加盟店契約をする際に取得した業種および業歴などの加盟店属性情報や想定売上などの加盟店売上情報のみを用いてもよい。さらに、加盟店契約をする際に推定された売上月額などを対応する加盟店属性情報として用いてもよい。

【0056】

本発明は、加盟店からのクレジットカードの発行申込に際して提供される情報に基づいて通常行われている与信審査の処理と組み合わせて実施することもできる。

【0057】

また、加盟店からのクレジットカードの発行申込前に実施することができる。発行申込前に実施することにより、クレジットカード会社は、クレジットカードを発行することができる加盟店の候補のリストを作成し、これを活用することができる。

【0058】

さらに、加盟店へのクレジットカードの発行後に実施することができる。クレジットカードの発行後に実施することにより、クレジットカード会社は、発行済みのクレジットカードの利用限度額などの途上与信を管理することができ、あるいは付加サービスの提供可否を判定することができる。

【図面の簡単な説明】

【0059】

【図1】本発明の一実施形態にかかるシステムを示す構成図である。

【図2】本発明の一実施形態にかかる加盟店情報データベースに格納された情報の一例を示す図である。

【図3】本発明の一実施形態にかかる売上データベースに格納された情報の一例を示す図である。

【図4】本発明の一実施形態にかかるスコアリングモデルデータの一例を示す図である。

【図5】本発明の一実施形態にかかるスコアリングモデルデータの一例を示す図である。

【図6】本発明の一実施形態にかかるクレジットカード発行可否判定方法を説明するための図である。

【符号の説明】

【0060】

1 加盟店端末

2 通信網

10 プロセッサ

12 判定項目抽出手段

14 デフォルト率算出手段

16 判定手段

18 スコアリングモデルデータ(決定木モデル)

20 加盟店データベース

30 売上データベース

40 通信部

50 メモリ

71 入力装置

72 出力装置

【特許請求の範囲】

【請求項1】

メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータにおいて、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定する方法であって、

前記加盟店データベースからクレジットカードの発行可否の判定の対象である加盟店の加盟店属性情報を読み出すステップと、

前記メモリから前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータを読み出すステップと、

読み出した前記スコアリングモデルデータと前記加盟店属性情報とを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定するステップと

を備えたことを特徴とする方法。

【請求項2】

前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする請求項1に記載の方法。

【請求項3】

前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記スコアを判定するステップは、前記複合スコアに対応する判定結果を判定することを特徴とする請求項2に記載の方法。

【請求項4】

前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記スコアを含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする請求項1に記載の方法。

【請求項5】

前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする請求項2乃至4のいずれかに記載の方法。

【請求項6】

メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータに、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定させるプログラムであって、前記プロセッサに

前記加盟店データベースから読み出したクレジットカードの発行可否の判定の対象である前記加盟店の加盟店属性情報と、前記メモリから読み出した前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータとを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定する判定手段として機能させることを特徴とするプログラム。

【請求項7】

前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする請求項6に記載のプログラム。

【請求項8】

前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記判定手段は、前記複合スコアに対応する判定結果を判定することを特徴とする請求項7に記載のプログラム。

【請求項9】

前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記スコアを含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする請求項6に記載のプログラム。

【請求項10】

前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする請求項7乃至9のいずれかに記載のプログラム。

【請求項1】

メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータにおいて、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定する方法であって、

前記加盟店データベースからクレジットカードの発行可否の判定の対象である加盟店の加盟店属性情報を読み出すステップと、

前記メモリから前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータを読み出すステップと、

読み出した前記スコアリングモデルデータと前記加盟店属性情報とを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定するステップと

を備えたことを特徴とする方法。

【請求項2】

前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする請求項1に記載の方法。

【請求項3】

前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記スコアを判定するステップは、前記複合スコアに対応する判定結果を判定することを特徴とする請求項2に記載の方法。

【請求項4】

前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記スコアを含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする請求項1に記載の方法。

【請求項5】

前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする請求項2乃至4のいずれかに記載の方法。

【請求項6】

メモリ、プロセッサおよびクレジットカード会社の加盟店の加盟店属性情報を格納した加盟店データベースを有するコンピュータに、前記クレジットカード会社の加盟店に対するクレジットカードの発行可否を判定させるプログラムであって、前記プロセッサに

前記加盟店データベースから読み出したクレジットカードの発行可否の判定の対象である前記加盟店の加盟店属性情報と、前記メモリから読み出した前記クレジットカード会社の加盟店の類型についてのスコアを含むスコアリングモデルデータとを比較して、前記判定の対象である加盟店に対応する類型についてのスコアを判定する判定手段として機能させることを特徴とするプログラム。

【請求項7】

前記スコアリングモデルデータは、前記類型を判定する判定項目として前記加盟店データベース内の項目情報を含み、前記スコアは、前記判定項目に含まれる分類項目毎に、当該分類項目のデフォルト確率に基づいて決定されていることを特徴とする請求項6に記載のプログラム。

【請求項8】

前記スコアリングモデルデータは、前記スコアにより決定する複合スコアと、当該複合スコアに対応するデフォルト確率および判定結果とをさらに含み、前記判定手段は、前記複合スコアに対応する判定結果を判定することを特徴とする請求項7に記載のプログラム。

【請求項9】

前記スコアリングモデルデータは、ルートおよびノードとして前記加盟店データベース内の項目情報を含み、リーフとして前記スコアを含み、前記ルートからリーフまでの経路によって前記クレジットカード会社の加盟店の類型が表される木構造のデータであって、前記ノード毎のデフォルト確率を含むことを特徴とする請求項6に記載のプログラム。

【請求項10】

前記デフォルト確率は、企業倒産、不渡、売上の急激な減少や売上の消滅、クレジットカードの不正利用、不当に高い売上単価、手数料率の急激な低下、保有しているクレジットカードの信用の低下、および加盟店の信用の低下が発生する確率であることを特徴とする請求項7乃至9のいずれかに記載のプログラム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図2】

【図3】

【図4】

【図5】

【図6】

【公開番号】特開2008−123452(P2008−123452A)

【公開日】平成20年5月29日(2008.5.29)

【国際特許分類】

【出願番号】特願2006−309519(P2006−309519)

【出願日】平成18年11月15日(2006.11.15)

【出願人】(594103301)三井住友カード株式会社 (39)

【公開日】平成20年5月29日(2008.5.29)

【国際特許分類】

【出願日】平成18年11月15日(2006.11.15)

【出願人】(594103301)三井住友カード株式会社 (39)

[ Back to top ]