セルフサービス端末装置トランザクション

【課題】セルフサービス端末装置におけるトランザクション処理の高速化及びセキュリティ向上を図る。

【解決手段】セルフサービス端末装置を利用する顧客は、金融サービスで金融トランザクションを事前準備する。その後、顧客はATMなどのSSTを訪れ、次に検証のため、また事前準備金融トランザクションを識別するために移動トランザクションサービス(金融サービスと同じであってもよい)へ送信されるコードをSSTから自動的に取得する。SSTは金融サービスと対話してSSTの顧客のためにトランザクションを完了する。

【解決手段】セルフサービス端末装置を利用する顧客は、金融サービスで金融トランザクションを事前準備する。その後、顧客はATMなどのSSTを訪れ、次に検証のため、また事前準備金融トランザクションを識別するために移動トランザクションサービス(金融サービスと同じであってもよい)へ送信されるコードをSSTから自動的に取得する。SSTは金融サービスと対話してSSTの顧客のためにトランザクションを完了する。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、ATM等のセルフサービス端末装置に関し、特にセルフサービス端末装置におけるトランザクション処理の自動化、高速化及びセキュリティの向上に関する。

【背景技術】

【0002】

近年、顧客は、セルフサービス端末装置(本願においては、適宜、「ATM」」又は「キオスク端末装置」という)を用いて企業との金融取引及び物品又はサービスの取引を実行するようになっている。キオスク端末装置には様々なサイズがあり、様々な目的に使用される。一部のキオスク端末装置は、ファストフード店、薬局、銀行などのドライブスルー区域にある。また、ガソリンスタンド、航空会社、食料雑貨品店、百貨店などの歩行者が訪れる場所にあるキオスク端末装置もある。

【0003】

さらに、キオスク端末装置の実態は、近年の日々の技術進歩に伴って進化している。例えば、現在、デジタル標識は、ユーザが表示と対話してトランザクションを実行するための広告及び機構を提供する。このような機構は、ブルートゥース通信、近距離場通信(NFC)、高速応答(QR)コードスキャン、WiFi通信などを含む。

【0004】

したがって、顧客は、ますます様々な技術に関与して自動的に企業と対話してトランザクションを実行するようになる。トランザクションの結果、商品の購入ができ、又はロイヤルティプログラムへの登録、販売促進イベントへの登録、商品又はサービスの追加情報などの請求などが可能になる。すなわち、これらのキオスク端末装置を介したトランザクションは、厳密に購入に限定されているわけではない。しかし、トランザクションによっては購入に関連するものがある。

【0005】

誰もが慣れ親しんでいるタイプのキオスク端末装置は、現金自動預け払い機(ATM)である。これらは、銀行及び食料雑貨品店又は店舗及び会場内などの企業外であってもよく、顧客が現金を必要とする場所に設置されている。実際、ATMは常に世の中に存在する。

【0006】

ATMに関して特に心配なことはセキュリティである。業界で使用される主要なセキュリティ抑止策は、ATM周囲の物理的な照明と機械に組み込まれ、機械を取り囲むこともある数台のカメラに関連する。窃盗犯がますます狡猾になり消費者がATMで用いるATMカードについて入力したパスコードを検出するか、又はカードを複製するデバイスを有しているために、このタイプのセキュリティにはいまだに欠点がある。実際、混雑した会場で誰かが顧客の肩越しに顧客が入力しているパスコードを盗み見ることがあり得る。銀行と金融機関は、これらの電子的盗聴装置及び盗聴者を妨害する方法を常に探っている。

【0007】

従来技術で対処しなければならないその他の問題は、特に身体的又は認知障害者にとってのキオスク端末装置の利用可能性の改善、トランザクション時間の短縮、より容易な人間とキオスク端末装置との対話などを含む。

【0008】

様々な実施形態で、現金自動預け払い機(ATM)トランザクションの技術が提示される。ある実施形態によれば、ATMを用いた自動トランザクションの方法が提供される。

【0009】

特に、金融サービスは、顧客とATMとの間の帯域外トランザクション中に顧客と対話して現金自動預け払い機(ATM)でその後実行するトランザクションを定義する。金融サービスは、顧客の顧客識別子と共にトランザクションの準備を行い、準備したトランザクションの実行時にATMで使用する顧客の移動デバイスの移動アプリケーションに金融トランザクション識別子を送信する。

【発明の概要】

【発明が解決しようとする課題】

【0010】

このため、金融サービスは、未処理の準備したトランザクションを削除し無効であると宣言するポリシー制限事項を設定する等、トランザクションにおけるセキュリティの向上の重要性がますます重要となっている。このため、本発明は、ATM等のセルフサービス端末装置に関し、特にセルフサービス端末装置におけるトランザクション処理の自動化を図ることにより処理の高速化及びセキュリティを向上させることを目的とする。

【課題を解決するための手段】

【0011】

本発明の第1の態様によれば、セルフサービス端末装置へトランザクションを送信する方法であって、セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップと、受信したトランザクションを顧客の顧客識別子と共に記憶するステップと、その後、顧客がセルフサービス端末装置に位置するときに、顧客から(i)セルフサービス端末装置識別メッセージと、(ii)顧客識別子とを受信するステップと、受信した顧客識別子に関連付けられた記憶済みトランザクションを識別するステップと、セルフサービス端末装置識別メッセージを認証するステップと、セルフサービス端末装置識別メッセージの認証時に識別された記憶済みトランザクションをセルフサービス端末装置へ送信するステップと、を含む方法が提供される。

【0012】

任意選択的に、セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップは、顧客がトランザクション要求を作成するために使用する移動アプリケーションによって自動的に送信される顧客識別子を受信するサブステップを含む。

【0013】

任意選択的に、顧客から(i)セルフサービス端末装置識別メッセージを受信するステップは、コード生成情報、コード満了情報、及びGPS測位情報を含むデータ文字列を移動アプリケーションから受信するサブステップを含む。

【0014】

任意選択的に、顧客から(ii)顧客識別子を受信するステップは、通信の一部として移動アプリケーションによって自動的に送信された顧客識別子を受信するサブステップを含む。

【0015】

任意選択的に、上記方法は、セルフサービス端末装置識別メッセージを作成するステップと、セルフサービス端末装置で後ほど実行するために事前準備されたトランザクション要求を顧客から受信するステップに先立って、作成されたセルフサービス端末装置識別メッセージをセルフサービス端末装置へ送信するステップと、をさらに含む。

【0016】

任意選択的に、セルフサービス端末装置識別メッセージを認証するステップは、作成されたセルフサービス端末装置識別メッセージをデータ文字列からの対応する情報と比較するステップを含む。

【0017】

本発明の第2の態様によれば、顧客に情報を提示するディスプレイと、(i)ウェブサービスと通信してそこからセルフサービス端末装置識別メッセージを要求し、(ii)セルフサービス端末装置識別メッセージを受信し、(iii)受信したセルフサービス端末装置識別メッセージを可視コードに変換し、(iv)可視コードをディスプレイ上に表示し、(v)ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能なコントローラとを備えるセルフサービス端末装置が提供される。

【0018】

任意選択的に、可視コードは2Dバーコードを含む。

【0019】

任意選択的に、コントローラは、(vi)セルフサービス端末装置識別メッセージの満了を識別し、(vii)セルフサービス端末装置識別メッセージの満了の検出に応答してステップ(i)〜(iv)を繰り返すようにさらに動作可能である。

【0020】

任意選択的に、コントローラは、顧客がセルフサービス端末装置にアクセスを要求する必要なしにウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である。

【0021】

任意選択的に、コントローラは、顧客がセルフサービス端末装置に正しい個人識別番号を入力した後で初めてウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である。

【0022】

任意選択的に、セルフサービス端末装置は、キャッシュディスペンサを含むATMを備える。

【0023】

本発明の第3の態様によれば、非一時的なプロセッサ可読媒体内にプログラミングされ、上記方法を実行するように構成された1つ又は複数のプロセッサ上で実行されるプロセッサ実行方法であって、顧客と対話して、顧客とATMとの間の帯域外トランザクション中に現金自動預け払い機(ATM)でその後実行するトランザクションを定義するステップと、顧客の顧客識別子と共にトランザクションの準備を行うステップと、準備したトランザクションの実行時にATMで使用する顧客の移動デバイスの移動アプリケーションに金融トランザクション識別子を送信するステップと、未処理の準備したトランザクションを削除し無効であると宣言するときについてのポリシー制限事項をサーバに設定するステップとを含む方法が提供される。

【0024】

任意選択的に、顧客と対話してトランザクションを定義するステップは、顧客にウェブサイトインタフェースを提供するステップをさらに含む。

【0025】

任意選択的に、顧客にウェブサイトインタフェースを提供するステップは、ATMとの帯域外トランザクションを実行するための顧客の移動デバイスとは異なるデバイスを介してウェブサイトで顧客と対話するステップをさらに含む。

【0026】

任意選択的に、顧客にウェブサイトインタフェースを提供するステップは、ATMとの帯域外トランザクションを実行するための顧客の移動デバイスを介してウェブサイトで顧客と対話するステップをさらに含む。

【0027】

任意選択的に、顧客と対話してトランザクションを定義するステップは、ATMとの帯域外トランザクションを実行するための顧客の移動デバイス上の移動アプリケーションを介してトランザクションを定義するステップをさらに含む。

【0028】

任意選択的に、未処理の準備したトランザクションを削除し無効であると宣言するときについてのポリシー制限事項をサーバに設定するステップは、準備したトランザクションをATMで未処理のままにできる期間と、ATMの提携銀行と、ATMの物理的な場所の条件を含むポリシー制限事項を定義するステップをさらに含む。

【0029】

任意選択的に、上記方法は、ATMを識別し、現在ATMにいる顧客の妥当性を確認して準備されたトランザクションを処理する移動トランザクションサービスから金融トランザクション識別子を受信するステップをさらに含む。

【0030】

任意選択的に、上記方法は、ポリシー制限事項が確実に有効であるというようにするステップと、ATMとの接続を確立するステップとをさらに含む。

【0031】

任意選択的に、上記方法は、準備されたトランザクションが現金引き出しであるときにATMの現金を払い出すように命令するステップをさらに含む。

【0032】

任意選択的に、上記方法は、トランザクションに取りかかる前に移動デバイスから送信された個人識別番号(PIN)を確認するステップをさらに含む。

【0033】

任意選択的に、上記方法は、顧客のプロファイルデータに基づいて、トランザクションの処理のためにレシートを顧客の移動デバイスへ送信するか、及び/又はレシートを印刷するようにATMに命令するステップをさらに含む。

【0034】

本発明の第4の態様によれば、非一時的なプロセッサ可読媒体内にプログラミングされ、上記方法を実行するように構成された1つ又は複数のプロセッサ上で実行されるプロセッサ実施方法であって、移動デバイスで、ATMとのトランザクションの開始時にATMから一意のトランザクションコードを入手するステップと、移動デバイスから、一意のトランザクションコードと移動デバイス識別子と顧客によって以前に実行された金融サービスで準備されたトランザクションを識別する金融トランザクション識別子とを移動トランザクションサービスへ送信するステップと、移動デバイスからATMと対話してトランザクションを完了するステップとを含む方法が提供される。

【0035】

任意選択的に、ATMから一意のトランザクションコードを入手するステップは、高速応答コードなどのバーコードを有する一意のトランザクションコードをスキャンする移動デバイスのカメラをATMのディスプレイから起動するステップをさらに含む。

【0036】

任意選択的に、ATMから一意のトランザクションコードを入手するステップは、一意のトランザクションコードを入手する移動デバイスの近距離場通信デバイスをATMから起動するステップをさらに含む。

【0037】

任意選択的に、一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを送信するステップは、一意のトランザクションコード及び移動デバイス識別子の送信後に移動デバイストランザクションサービスに対して移動デバイス及び/又は移動デバイスの顧客を認証するステップをさらに含む。

【0038】

任意選択的に、一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを送信するステップは、ATMを介した金融サービスに対して移動デバイスを介して認証するステップをさらに含む。

【0039】

任意選択的に、一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを送信するステップは、移動トランザクションサービスに認証を提供する移動デバイスの顧客又は移動デバイスの秘密鍵を用いて一意のトランザクションコードにデジタル署名するステップをさらに含む。

【0040】

本発明の第5の態様によれば、非一時的なプロセッサ可読媒体内にプログラミングされ、上記方法を実行するように構成された1つ又は複数のプロセッサ上で実行されるプロセッサ実行方法であって、サーバを介して、現金自動預け払い機(ATM)への一意のトランザクションコードの要求を受信するステップと、サーバから、ATMようにカスタム化された一意のトランザクションコードを送信するステップと、サーバで、ATMから一意のトランザクションコードを取得した顧客の移動デバイスから送信された一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを受信するステップと、サーバから、顧客の顧客識別子と、一意のトランザクションコードに含まれるATMのATM識別子と、金融トランザクション識別子とを用いて金融サービスにアクセスするステップと、サーバから、金融トランザクションを完了するためにATMと対話する金融サービスへ制御を引き渡すステップとを含む方法が提供される。

【0041】

任意選択的に、上記方法は、移動デバイスを介して、金融サービス又は顧客から処理手数料を自動的に徴収するステップ又は金融サービス及び顧客から処理手数料を自動的に徴収するステップをさらに含む。

【0042】

任意選択的に、移動デバイスから一意のトランザクションコードを受信するステップは、金融トランザクション識別子を介して金融サービスを識別するステップをさらに含む。

【0043】

本発明の上記及びその他の態様は、以下の添付図面を参照しながら下記の具体的な説明を読むことで明らかになろう。しかし、これらの図面は単に例示としてのものに過ぎない。

【図面の簡単な説明】

【0044】

【図1】本発明の例示的実施形態によるSSTシステムの異なる部分が実行するステップを示すSSTシステムのシーケンス図である。

【図2】図1のSSTシステムの一部分(金融サービス、銀行ウェブサービスとも)が実行するステップを示すフローチャートである。

【図3】図1のSSTシステムの別の部分(移動アプリケーション)が実行するステップを示すフローチャートである。

【図4】図1のSSTシステムのさらに別の部分(移動トランザクションウェブサービス)が実行するステップを示すフローチャートである。

【図5】金融サービス及び移動トランザクションウェブサービスの機能が単一の金融ウェブサービスに結合した本発明の別の実施形態を示すフローチャートである。

【発明を実施するための形態】

【0045】

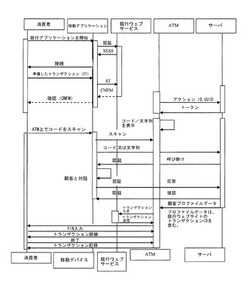

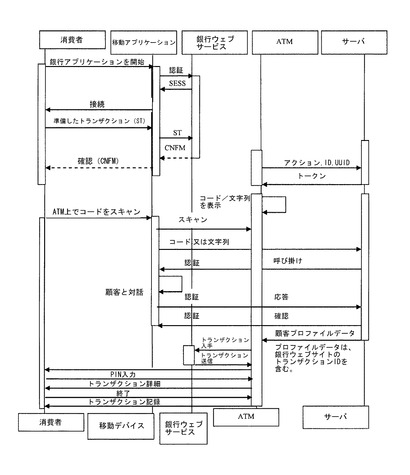

図1は、本発明の例示的実施形態によるATMトランザクションのフロー図である。図の各構成要素は、構成要素を実行するように構成された1つ又は複数の処理デバイス上で実行するように非一時的なコンピュータ可読記憶媒体内に実施されている。また構成要素は、ネットワーク上で動作し相互通信することができる。ネットワークは、有線、無線、又は有線と無線との組合せであってもよい。

【0046】

図1に示す構成要素と構成要素の相互作用は、サンプルの企業システムを有するサンプルのシナリオで例示目的のために提示されていることに留意されたい。本明細書内及び以下の有用な教示から逸脱しない構成要素の別の構成と相互作用も可能である。

【0047】

本明細書内及び以下に詳述するように、以下に示す技術及び実施形態を用いて、消費者は、顧客が自分の移動デバイス上で、又は異なるデバイスを介してオンラインで以前に作成した「準備された」ATMトランザクションを完了することができる。このソリューションは、顧客が自分のカードをATMに挿入することなく、ATM業界での有力な代表的使用例であるNFCを用いることなく機能する。以下に説明するように、NFCは業界の提案とは別のシナリオで使用できる。本明細書に記載する代表的な実施形態では、ATMは、実施形態によれば、実施形態によれば、事前準備されたトランザクションを検索してATM上で実行するための識別情報を含む2Dバーコードを消費者に提示する。消費者は、銀行の移動アプリケーションを用いてトランザクションに接続し、ビジネストランザクション準備ができたATMを前にしていることを確認する。

【0048】

消費者は、自分のスマートフォン上で金融機関の移動アプリケーション(図1で「移動アプリケーション」と表示されている)を開始する。移動アプリケーションは、移動トランザクションサービス(図1で「銀行ウェブサービス」と表示されている)にアクセスするように構成されている。移動アプリケーションは、移動トランザクションサービスが移動アプリケーションの真正性を確認するための記憶された識別情報を含んでいてもよい。

【0049】

移動アプリケーションは、移動トランザクションサービスとの接続を確立する。

【0050】

消費者は、移動アプリケーションを用いて、移動アプリケーションによって利用可能になった任意のタイプから所望のトランザクションタイプを選択する。これらは、例えば、現金引き出し、預金、又は印刷された明細書である。金融機関が提供するその他のトランザクションも利用可能である。

【0051】

次に、消費者は、移動アプリケーションを用いて、トランザクションのパラメータ、例えば、引き出す金額、預金額、明細書の期間などを満足することでトランザクションの準備を行う。

【0052】

あるいは、顧客は、銀行のウェブサイトと対話してトランザクションタイプを選択し、トランザクションの準備をしてもよい。

【0053】

準備が完了すると、トランザクションは、移動デバイス上に存在する必要がない。むしろ、トランザクションは、登録工程で作成された消費者識別トークンに関連付けられ、移動トランザクションサービス内に記憶される。

【0054】

いずれにせよ、ビジネスウェブアプリケーション(ATMで実行され、図1で「ATM」と表示されている)は、トランザクション識別子(ID)、一意のセッションID、又はその他のトランザクションを実行するためにATMに必要な情報を用いて移動トランザクションウェブサービス(図1で「サーバ」と表示されている)を呼び出す。

【0055】

移動トランザクションウェブサービスは、ビジネスの秘密鍵でデジタル署名したポータルのユニフォームリソースロケータ(URL)リンクと一意のトランザクションIDとを含むバーコードと文字列データとを返送する。

【0056】

ATMは、消費者の移動デバイスが文字列を取得できるようにバーコード又は文字列をフォーマットする。これは、企業のATMのディスプレイ上に提示される。

【0057】

ATMは、サービスからの通知をブロックするかその他の方法で加入し、ATMが消費者のためにトランザクションを処理するという確認を待つ。

【0058】

データの呼び出し、返送、及びフォーマットの各ステップ(上記3つの節で述べた)は、コードリフレッシュステップを含み、これらのコードリフレッシュステップは、トランザクションを事前準備する顧客ステップとは非同期であってもよいことに留意されたい。言い換えれば、コードリフレッシュステップはコードが満了したときはいつでも実行でき、コードは複数回の顧客トランザクションで有効である

【0059】

消費者は、ビジネス又は金融機関の移動アプリケーションを用いてATMがATMの画面上に表示したバーコードを介して、又はATM上の移動デバイスのNFC接続などの別の好適な機構を介して、文字列を取得する。

【0060】

次に、移動デバイスのビジネス又は金融移動アプリケーションは、既存の空中(OTA)データ接続、WiFi、SMS又はその他の機構によって、安全な接続を介して移動トランザクションウェブサービスに接続し、移動デバイスが取り込み復調した文字列を提示する。

【0061】

任意選択的に、消費者は、その移動デバイスを介して、個人識別番号(PIN)、安全な要素トークン、バイオメトリクスなどの秘密識別子又はその他の方法を用いて移動トランザクションウェブサービスに認証する。

【0062】

消費者は、以前に移動トランザクションサービスから返送されたトランザクション概要及び総額を提示される。

【0063】

消費者は、徴収されるサービス手数料の承認を選択し、続行する。

【0064】

選択が確認され、移動トランザクションサービスは、トランザクション認可コードとキオスク端末装置でトランザクションを完了するのに必要なその他の関連情報を返送する。

【0065】

任意選択的に、移動デバイスは、トランザクション更新、電子レシート又はトランザクションに関連するその他の情報を受信できる。

【0066】

企業のATMのディスプレイ上に提示されるバーコードは、複数の顧客トランザクションで有効であることを理解されたい。言い換えれば、ATMは、トランザクションのたびに新しいバーコードをダウンロードする必要がない。

【0067】

幾つかの例示的シナリオと利点とを図1に関連して説明する。

【0068】

最初、顧客は、顧客が銀行口座を有する金融機関(銀行などの)からスマートフォンアプリケーション(移動アプリケーション)をダウンロードする。この時、銀行は顧客に顧客識別トークンを割り当てる。

【0069】

次に、顧客は、移動アプリケーションを用いてトランザクションの事前準備を行う。移動アプリケーションは、顧客に自分のPINを入力するように要求できる。PINは、顧客が自分のATMカードと組み合わせて使用したPINと同一であってもよく、又は別のPINであってもよい。あるいは、トランザクションは、金融サービスとのオンライン接続を介して、別のネットワーク接続デバイス(ラップトップ又はタブレットPCなどの)(帯域外機構)を用いて事前準備できる。

【0070】

次に、消費者は、上記のように移動アプリケーションを介して又はオンラインでそのトランザクション詳細を選択する。これらの詳細は、トランザクションタイプ(引き出し、預金、残高など)、現金額、レシート送達のタイプ(紙、ショートメッセージサービス(SMS)テキストメッセージ、eメールなど)、受領現金の希望する紙幣又は金種などの各種情報を含んでいてもよい。

【0071】

次に、顧客は、物理的にATMへ移動してATMの前に立つ。消費者は、移動アプリケーションを用いてアイドルループの間にATM画面上に表示される高速応答(QR)コード(商標)をスキャンする。

【0072】

QRコードは、ATMによって(上記の移動トランザクションサービスとの対話を介して)ATMによって動的に取得され、ATM ID、QR生成の日時、QR満了の日時、及び暗号情報(表示されるQRコード内に暗号化された情報)などのフィールドを含む。QRコードは、ATMを識別する確実で安全な情報を提供し、消費者の移動アプリケーションと当該ATM(消費者がその前に立つATMである)との間に確実な接続を確立する。

【0073】

この実施形態では、QRコードは顧客トランザクションに固有の情報を全く含んでいない。これによって、QRコードの日時が満了するまで複数の連続する顧客トランザクションに使用できる。

【0074】

QRコード情報は、移動アプリケーションから銀行電話サーバ(移動トランザクションサービス)へ送信され、どの移動デバイスがそのATMの前にあるかを示す移動アプリケーションの詳細を含む。言い換えれば、一意のQRコードによって、移動ウェブサービスは、ATMによって実行されようとするトランザクションがそのATMの前に立つ人物に関連することを確信できる。

【0075】

次に、幾つかの実施形態では、移動アプリケーションは顧客にスマートフォン上でPINを入力するように要求できる。

【0076】

認可された場合、又は認可が必要ない場合、移動トランザクションサービスは、その顧客の事前に準備されたトランザクション(事前準備トランザクションと呼ばれる)を識別する。これは、金融サービスがまだ実行されていない数百の事前準備トランザクションを記憶している可能性があるために必要である。事前準備トランザクションは、顧客の識別トークンに関連付けられている。移動トランザクションサービスは事前準備トランザクションを検出し、ATMに対して即刻そのトランザクションを処理せよという命令と共に事前準備トランザクションをATMへ送信する。

【0077】

顧客は自分の現金を取り出し、任意選択的に、そのトランザクションについてレシートがスマートフォン上で受信される。

【0078】

次に、ATMは、トランザクションホスト及び金融サービスへトランザクションが無事完了した旨のメッセージを送信する。トランザクションホストは、次に顧客に払い出された金額を借り方に記入することで顧客の口座を更新する。

【0079】

金融サービスはトランザクションホストによって実行可能であり、又は別のサービスを使用できることを理解されたい。

【0080】

別の金融トランザクションを処理し、異なるタイプの認証を使用できるように、様々なオプションを利用できる。使用するセキュリティ機構は、金融機関及び/又はATMオペレータが命令できる。銀行は最小のセキュリティ量を要していてもよく、最大の引き出し金額を設定してもよい。

【0081】

本明細書に記載する技術は、移動デバイス(スマートフォン、タブレットなど)のセキュリティに依存し、ATMキーボードを用いた伝統的なカードベースのセキュリティには依存しない。これは、本明細書に記載する技術を達成するためにカードもATMキーボードも使用されないからである。

【0082】

この方法の利点は数多い。例えば、消費者は、ATMではなく自分のデバイスを用いてすべての必要な入力情報を定義するので、便宜が達成される。さらに、レシートが自動的に移動デバイスへ送達される。セキュリティに関して、消費者は引き出し又は預金のためにATMの前に立つ時間が少なくて済み、カードの不正行為が低減する(カードスキミング又はフィッシングは不可能である)。銀行の新規ユーザに対してATMサービスを彼らが利用するための物理的なカードを発行する必要はない。ATMの不潔な汚れたキーボードに接触することがない。紙は印字されないので、この方法は環境に優しい。この技術は既存のATMと移動デバイスで更新なしに使用できる。物理的又は認知障害があるATM顧客は、トランザクションを選択するためにATMへの物理的な接触は不要であり、キーボードに手を伸ばしたりATMカードをカードリーダスロットに挿入しなければならないという問題が存在しないので、このトランザクションを使用するよう選択してもよい。同様に、トランザクション回数を低減できる。

【0083】

本質的に、移動デバイス又はスマートフォンは、ATMトランザクションを準備し、消費者を認証し、消費者を識別してATMに結び付け、トランザクションを確認し、トランザクションからの出力があれば受信し、トランザクションレシートを受信するために使用される。

【0084】

ATMは、一意のID(移動トランザクションサービスによって提供される)にタグ付けし、命令を表示し、トランザクションが現金の払い出しのときにはトランザクションを送達する(現金を送達する)ために使用される。

【0085】

ATM及び移動デバイスは、QRコード(バーコード又はトークン)によってリンクされている。このコードはATM上に表示され、移動デバイスによってスキャンされる。また、移動デバイスをATMに接続してトークンを取得することで、NFCを用いてトークンとして取得できる。

【0086】

さらに、サンプルのスマートATM引き出しは以下のように記述できる。ユーザは、銀行のスマートフォンアプリケーションの使用時に自己認証を行う。ユーザは、自分のスマートフォン上で、又は銀行の移動トランザクションサービスと対話する別のデバイス上で引き出しの準備を行う。例えば、電子レシート付きの50ユーロのトランザクションとして入力される。ATMと対面したユーザは自分のスマートフォンを用いてATMのアイドルループ画面内(又はATM画面の永続的に表示されるフレーム上)に表示されるQRコードをスキャンする。QRコードは、少なくとも、ATM IDと時間ベースの鍵とを含む。ATMは準備された引き出し要求を払い出す。スマートフォンはレシートを受信する。ATMトランザクションホストは、ユーザの銀行口座を更新してユーザへ払い出した金額を差し引く。

【0087】

この利点は、容易な自動化処理と、移動デバイスのユーザがすでに自分の移動アプリケーションを日常のトランザクションに使用することを好み、彼らは同じ一意のデバイスを用いて準備しATMから現金を引き出すことが自然で好都合であると考えるであろうということである。

【0088】

金融機関は新しいサーバ及び新しい消費者に移動デバイスへのアクセス可能性を提供するため、上記の技術を好むであろう。これは、既存のATMへのアドオンサービスと考えられる。目的は、ATMカードの交換が必要である(必要であってもよいが)ということではなく、新しい顧客に達する新しくかつ容易なサービスを追加し、ATMの投下資本利益率(ROI)の改善である。

【0089】

この技術は、このサービスをその消費者に提供する任意の銀行のイメージを改善する機会を提供する。またこの技術は、銀行全体の効率を改善する。何故なら、それは、伝統的な引き出しよりも準備した引き出しのほうがはるかに高速であり、ATM上の待ち行列の数が低減するからである。

【0090】

スマートな引き出しセキュリティは、不正の意図の制限のための引き出し上限を用いて実施できる。またPINコードを用いてスマートフォン又はATM上にキー入力したスマート引き出しの消費者認証を実行できる。ユーザのスマートフォンから引き出され移動トランザクションウェブサービスへ送信されるGPS情報を用いて移動体の位置/ATMの位置を確認することができる。

【0091】

その他の幾つかの実施形態は、第三者(家族、子供など)へ向けたトランザクションの準備、移動デバイスのGPS情報を用いた物理的に最も近いATMの発見、預金、又は移動デバイス上での現金としての移動アプリケーションへの現金としてトークンをATMに送信させるといった他の金融トランザクションへの上記技術の用途、すなわち、電子財布タイプの方法を含んでいてもよい。

【0092】

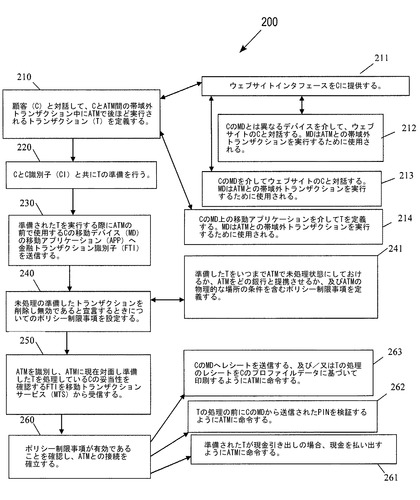

図1は、「サーバ」が下記の金融サービスを指す上記の説明のサンプルフローを示す。

【0093】

図2は、例示的実施形態によるATMトランザクションの方法200を示す図である。方法200(以下、「金融サービス」と呼ぶ)は、非一時的なコンピュータ可読(プロセッサ可読)記憶媒体内にプログラミングされ、1つ又は複数のプロセッサ上で実行される命令として実行される。プロセッサは、金融サービスを処理するように専用に構成されプログラミングされている。金融サービスはネットワーク上で動作する。ネットワークは、有線、無線、又は有線と無線との組合せである。

【0094】

金融サービスは、サーバの1つ又は複数のプロセッサ上で実行される。幾つかの実施形態では、金融サービスはクラウド処理環境で動作し、インターネット上でクラウドサービスとして企業及び消費者が利用できる。

【0095】

金融サービスの処理は、消費者の移動デバイスアプリケーション、企業ATMのアプリケーション及びサービス、並びに移動トランザクションサービス(以下に図4を参照しながら説明する)と対話する。

【0096】

210で、金融サービスは顧客と対話して、顧客とATM間の帯域外トランザクション中にATMで後ほど実行されるトランザクションを定義する。言い換えれば、トランザクションが定義される時間は異なり、おそらくは、顧客がトランザクションを実行するために用いるデバイスとは異なるデバイス(顧客の観点から見て)を使用する。トランザクションは、現金引き出し、預金、残高照会、同じ機関の口座間の資金の振り込み、及び/又は異なる機関の口座間の資金の振り込みなどの、銀行がATMを介して実行することを許可する任意のタイプのトランザクションであってもよい。

【0097】

ある実施形態では、211で、金融サービスはトランザクションを定義するためにウェブサイトインタフェースを顧客に提供する。これは、異なるデバイス及び機構を介して顧客によって達成できる。

【0098】

例えば、212で、金融サービスは、顧客の移動デバイスとは異なるデバイスを介して、ウェブサイトの顧客と対話する。移動デバイスは、後の時点でのATMとの帯域外トランザクションを実行するために使用される。

【0099】

211の別の例及び213では、金融サービスは、顧客の移動デバイスを介してウェブサイトの顧客と対話する。さらに、移動デバイスは、その後ATMとの帯域外トランザクションを実行するために使用される。

【0100】

214のさらに別の状況では、金融サービスは、移動アプリケーション(以下に図3を参照しながら説明する)を介してトランザクションを定義する。移動アプリケーションは移動デバイス上で処理され、その後ATMとの帯域外トランザクションを実行するために使用される。ここで、移動デバイス内のカスタム画面を用いてトランザクションを定義でき、これは、APIを介したウェブサイトなしに顧客の金融サービスを用いて移動アプリケーションによって達成できる。また、移動デバイスとATMとの間の帯域外トランザクションの実行の遅れが短い期間であるように、トランザクションが定義されるときに顧客はATMの近く又はその前にいる。実際、これは金融サービスが許可する任意の期間、短い、中間の、長い期間などであってもよい。

【0101】

220で、金融サービスは、顧客の顧客識別子と共にトランザクションの準備を行う。

【0102】

230で、金融サービスは、準備されたトランザクションを実行する際にATMの前で使用する顧客の移動デバイスの移動アプリケーションへ金融トランザクション識別子を送信する。

【0103】

幾つかの実施形態では、230の処理は必要ない。何故なら、移動トランザクションサービス(以下に図4を参照しながら説明する)は金融サービスの処理と組み合わせることができ、顧客は金融サービスに関連付けられた金融機関のATMを使用しなければならないからである。言い換えれば、顧客がChase(商標)銀行の口座の持ち主であり、Chase銀行が金融サービス及び移動トランザクションサービスを運用し又は制御し、移動アプリケーションを分配していると仮定する。顧客はChase銀行のATMを使用するときには、いずれにしても処理の方向が解決できるため、金融トランザクション識別子又は金融サービス識別子を有している必要がなく、知っている必要すらないであろう。しかし、実施形態及び現実世界では、顧客は、多くの場合、自分の金融機関のATMを見つけることができず、手数料を課す他の金融機関のATMを使うことを余儀なくされる。実際、仲介業者などの幾つかの金融サービスは自前のATMさえ有しておらず、第三者機関とそのATMに頼って顧客を預金にアクセスさせている。したがって、230の処理は、金融トランザクション識別子(金融機関と顧客が分かれば準備されたトランザクションが見つかるため、金融機関の識別子でもよい)の提供に関するとしても、これは必ずしもそうでなくてもよい。図1を参照して論じた通りである。

【0104】

240で、金融サービスは、未処理の準備したトランザクションを削除し無効であると宣言するときについてのポリシー制限事項を設定する。すなわち、金融サービスは、金融機関が定義したポリシー制限事項及び/又はポリシー制限事項として識別される顧客定義のセキュリティ制限事項を用いて未処理の準備したトランザクションを無効にすることができる。これはセキュリティのためである。

【0105】

ある実施形態によれば、241で、金融サービスは、準備したトランザクションをいつまで未処理状態にしておけるか、又はATMをどの銀行又は金融機関と提携させる必要があるか、又は選択された顧客ATMが準備したトランザクションを実行するために常駐すべき物理的な場所又は地理領域などの条件を含むポリシー制限事項を定義するが、これらは単に例示としてのものに過ぎない。

【0106】

ある実施形態では、250で、金融サービスは、ATMを識別し、ATMに現在対面し準備したトランザクションの処理を要求している顧客の妥当性を確認する金融トランザクション識別子を移動トランザクションサービス(図1を参照しながらすでに説明した、また以下に図4を参照しながら説明する)から受信する。

【0107】

実施形態の続きの250及び260で、金融サービスは、ポリシー制限事項が有効であることを確認し、顧客が使用中のATMとの接続を確立する。

【0108】

260の一例と261で、金融サービスは、事前準備されたトランザクションが現金引き出しの場合、現金を払い出すようにATMに命令する。

【0109】

260の別の例と262で、金融サービスは、トランザクションの処理の前に顧客の移動デバイスから送信されたPINを検証するようにATMに命令する。このPINは、ATMキーボードインタフェースではなく、移動デバイス内に入力される。

【0110】

260のさらに別の状況と263で、金融サービスは顧客の移動デバイスへレシートを送信する、及び/又はトランザクションの処理のレシートをそのトランザクションについて顧客が以前に定義したプロファイルデータ及び選択に基づいて印刷するようにATMに命令する。顧客は移動デバイス上で電子レシートを選択し、ATMからのプリンタレシートを選択するか、又は電子と印刷レシートの両方を選択できる。

【0111】

幾つかの実施形態では、トランザクションを定義している顧客は、第三者及び別の顧客(家族などの)が準備したトランザクションをATMでその後実行できるようにトランザクションを定義できることに留意されたい。これらの例では、金融トランザクション識別子(上記のように必要な場合)を受信する顧客は、ATMでトランザクションを実行する許可を得た顧客へ送信される。

【0112】

また、説明ではATMが周知であることが前提になっているが、これはそうでなくてもよく、ATMは汎用で顧客が準備したトランザクションを処理する特定のATMを選択するまでは知られていない。幾つかの実施形態では、特定のATMが顧客によって定義できるが、これは準備したトランザクションを処理するために、顧客が特定のATMを使用しなければならないような場合である。

【0113】

別の変形形態では、顧客は金融機関の許可が得られる場合、準備したトランザクションを定義された期間に繰り返すトランザクションとして定義できる。したがって、月に1回又は2回、顧客がその月毎の予算の必要性を満たすために一定金額の現金を引き出すということを顧客が知っているとする。ここで、顧客はそのようなトランザクションを1回定義でき、そのトランザクションは複数回使用するために定義した期間に利用可能である。

【0114】

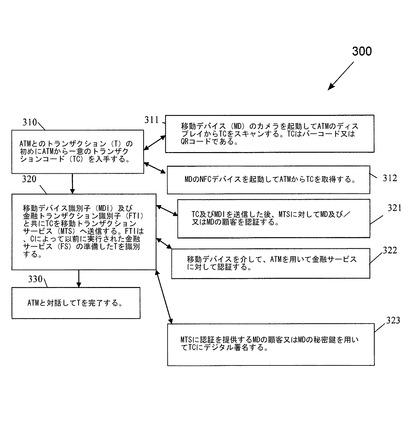

図3は、例示的実施形態によるATMトランザクションの別の方法300を示す図である。方法300(以下、「移動アプリケーション」と呼ぶ)は、非一時的なコンピュータ可読(プロセッサ可読)記憶媒体内にプログラミングされた、移動デバイス(例えば、移動体電話、携帯情報端末装置(PDA)、タブレット、ラップトップなど)の1つ又は複数のプロセッサ上で実行される命令として実施される。移動デバイスのプロセッサは、移動アプリケーションを処理するように専用に構成されている。移動アプリケーションはネットワーク上で動作する。ネットワークは、有線、無線、又は有線と無線との組合せである。

【0115】

移動アプリケーションは消費者(顧客及び/又はユーザ)によって制御され、図2の方法200によって表される金融サービスと対話し、また移動トランザクションサービス(以下に図4を参照しながら説明する)と対話する。

【0116】

移動アプリケーションは、以下に詳述するように処理の開始前に消費者が移動デバイス上に様々な方法でインストールし開始できることに留意されたい。例えば、金融サービスへの移動デバイスの登録工程中の1つの状況では、移動アプリケーションがダウンロードされ移動デバイス上で開始される。別の例では、小売業者の一意のトランザクションコードを表すQRコードを初めて起動することによる移動デバイスの最初のアクセス中に、金融サービスは自動的にアクセスされ移動デバイス上にダウンロードされインストールされ、登録工程を開始する。これは、ATMのトランザクションが移動デバイス以外のデバイスによって準備されたときの処理である。移動アプリケーションについて説明する残りの処理は、移動アプリケーションが消費者の移動デバイス上にインストールされ実行されていることを前提とする。

【0117】

310で、移動アプリケーションは、ATMとのトランザクションの初めにATMから一意のトランザクションコードを入手する。これは、移動アプリケーションを用いて顧客の移動デバイスを介して自動的に取得され、ATMのタッチスクリーン又はキーボードに手動でアクセスすることなく取得される。移動トランザクションサービス(以下に図4を参照しながら説明する)又は移動トランザクションサービスのサービスを配備する特定の金融機関の金融サービスによって提供される一意のトランザクションコード。

【0118】

ある実施形態によれば、311で、移動アプリケーションは、移動デバイスのカメラを起動してATMのディスプレイからトランザクションコードをスキャンする。ここで、トランザクションコードは、ATMの初期画面上に提示されるバーコード又はQRコードである。

【0119】

別の例では、312で、移動アプリケーションは、移動デバイスのNFCデバイスを起動してATMに移動デバイスを接続することでATMのNFCデバイスからトランザクションコードを取得する。この例では、トランザクションコードはNFCトークンと考えられ、バーコード及び/又はQRコードでなくてもよく、ATMの初期画面上に提示されている必要すらない。すなわち、ATMは、初期画面上で顧客に提示されるか又は提示されない、NFCなどを介して利用可能なNFCが可能な又は準備したトランザクション処理をどこかに表示するだけでもよい。

【0120】

320で、移動アプリケーションは、移動デバイス識別子(以前に登録された一意の移動デバイス及び/又はメディアアクセスデバイス(MAC)識別子などの)及び金融トランザクション識別子又は金融機関識別子と共にトランザクションコードを移動トランザクションサービス(図1を参照しながらすでに説明した、また以下に図4を参照しながら説明する)へ送信する。金融トランザクション識別子は顧客の特定の金融機関を識別し、その金融機関の特定の金融サービスの、顧客又は顧客のために認可された別の顧客によって以前に定義又は実行された準備したトランザクションを識別する(この処理は図1及び図2を参照しながらすでに詳述した)。ATMが顧客の金融機関用である場合、図2を参照しながらすでに説明したように、金融トランザクション又は金融機関識別子を移動トランザクションサービスへ送信する必要はないことに留意されたい。

【0121】

ある実施形態によれば、321で、移動アプリケーションは、トランザクションコード及び移動デバイス識別子(及び金融トランザクション識別子)を送信した後、移動トランザクションサービスに対して移動デバイス及び/又は移動デバイスの顧客を認証する。

【0122】

別の例では、322で、移動アプリケーションは、移動デバイスを介して、ATMを用いて金融サービスに対して認証する。したがって、この実施形態では、ATMは移動デバイスの移動アプリケーションと無線で通信して、PIN入力又はその他のセキュリティ検証などを介して顧客を認証する。

【0123】

さらに別の状況では、323で、移動アプリケーションは、移動トランザクションサービスに認証を提供する移動デバイスの顧客又は移動デバイスの秘密鍵を用いてトランザクションコードにデジタル署名する。

【0124】

最後に、330で、移動アプリケーションはATMと対話して必要に応じてトランザクションを完了する。ここで、顧客が望むならば、トランザクションのレシートを移動デバイスへ電子的に送達してもよい。任意選択的に、又はおそらく追加的に、ATMからレシートを印刷することができる。

【0125】

図4は、例示的実施形態によるATMトランザクションのさらに別の方法を示す図である。方法400(以下、「移動トランザクションサービス」と呼ぶ)は、移動トランザクションサービスの1つ又は複数のプロセッサ上で実行される実行可能な命令として実施され、非一時的なコンピュータ可読(プロセッサ可読)記憶媒体内にプログラミングされている。サーバのプロセッサは、移動トランザクションサービスを実行するように専用に構成されている。移動トランザクションサービスは、ネットワーク上で動作する。ネットワークは、有線、無線、又は有線と無線との組合せである。

【0126】

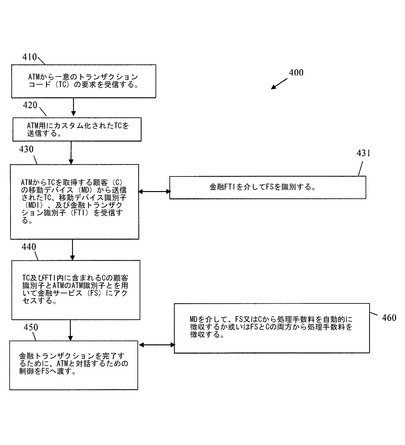

図1は、全体としてのATMトランザクションの自動化の処理について説明する。図2は、金融サービスの視点からこの処理を説明する。図3は、消費者の移動デバイス上の消費者の移動アプリケーションの視点からこの処理を説明する。図4の移動トランザクションサービスは、移動トランザクションサービスの視点からこの処理を説明する。自動化ATMトランザクションは、金融サービス(図2)、移動アプリケーション(図3)、及び移動トランザクションサービス(図4)の間の対話を介して自動化されカスタム化される。

【0127】

410で、移動トランザクションサービスは、ATMから一意のトランザクションコード(以下、「トランザクションコード又はトークン」と呼ぶ)の要求を受信する。前のATMトランザクションの完了時に新しいトランザクションコードがATMへ送信される。ATMは、移動トランザクションサービスからバッチトランザクションコードを取得し、コードが満了するまで、また移動トランザクションサービスに新しいバッチトランザクションコードが要求されるときまでトランザクションコードを自ら管理する。

【0128】

420で、移動トランザクションサービスは、ATM用にカスタム化されたトランザクションコードをATMへ送信し、ATM上に表示させ(バーコード又はQRコードによる表示)又はATMから取得する(NFCを介した取得)。

【0129】

430で、移動トランザクションサービスは、トランザクションコード、移動デバイス識別子(移動デバイスの一意の移動デバイストークン及び/又はMAC識別子など)、及び金融トランザクション又は金融機関識別子を受信する。この情報は、図3の移動アプリケーションを介して顧客の移動デバイスから送信され、移動アプリケーションは、バーコード又はQRコードのスキャン又はATMへのNFC接続を介したNFCトークンなどのトランザクションコードをATMから取得する。

【0130】

ある実施形態によれば、431で、移動トランザクションサービスは、トランザクションコードと共に移動デバイスの移動アプリケーションから送信された金融トランザクション又は金融機関識別子を介して特定の金融サービスを識別する。

【0131】

さらに、金融トランザクション又は金融機関識別子は必ずしも必要ではないが、それを有することで第三者の銀行のATMを自動的に使用できることに留意されたい。

【0132】

440で、移動トランザクションサービスは、トランザクションコード及び金融トランザクション識別子(任意選択的に特定の準備したトランザクションを識別するための)内に含まれた顧客の顧客識別子とATMのATM識別子とを用いて金融サービスにアクセスする。

【0133】

450で、移動トランザクションサービスは、金融トランザクションを完了するために、ATMと対話するための制御を金融サービスへ渡す(図1及び図2に関して前述した)。

【0134】

幾つかの例では、460で、移動トランザクションサービスは、いかなる特定の金融機関とも統合されていなくてもよく、金融機関に提供される独立したサービスであってもよい。そのようなシナリオでは、移動トランザクションサービスを提供するエンティティは、移動デバイスを介して、金融サービス(又は金融機関)及び/又は顧客に処理手数料を課して自動的に徴収することが望ましい。460の処理はこの実施形態及び構成に対応する。

【0135】

本発明の別の実施形態である図5に言及する。図5の実施形態は、図1のシーケンスフローの変形形態である。図5の実施形態では、金融サービス(図1で「銀行ウェブサービス」と表示されている)及び移動トランザクションウェブサービス(図1で「サーバ」と表示されている)は同じサービスによって実施される。言い換えれば、金融ウェブサービスによって実行されるステップを示す図5を参照しながら以下に説明するように、同じサービス(「金融ウェブサービス」と呼ばれる)がトランザクションの事前準備とATMでの表示のためにQRコードをATMに提供する機能を実行する。

【0136】

最初、顧客は、顧客が銀行口座を有する金融機関(銀行などの)からスマートフォンアプリケーション(移動アプリケーション)をダウンロードする。この時、銀行は顧客に顧客識別トークンを割り当てる。

【0137】

次に、顧客は、移動アプリケーションを用いてトランザクションの事前準備を行う。移動アプリケーションは、顧客に自分のPINを入力するように要求できる。PINは、顧客が自分のATMカードと組み合わせて使用したPINと同一であってもよく、又は別のPINであってもよい。あるいは、トランザクションは、金融ウェブサービスとのオンライン接続を介して、別のネットワーク接続デバイス(ラップトップ又はタブレットPCなどの)(帯域外機構)を用いて事前準備できる。

【0138】

次に、消費者は、上記のように移動アプリケーションを介して又はオンラインでそのトランザクション詳細を選択する。これらの詳細は、トランザクションタイプ(引き出し、預金、残高など)、現金額、レシート送達のタイプ(紙、ショートメッセージサービス(SMS)テキストメッセージ、eメールなど)、受領現金の希望する紙幣又は金種などの各種情報を含んでいてもよい。

【0139】

顧客が所望のトランザクションタイプと詳細とを選択すると、移動アプリケーションは、顧客識別子と共にこのトランザクション(事前準備トランザクション)を安全な接続を介して金融ウェブサービスへ送信する。金融ウェブサービスは、事前準備トランザクション及び顧客識別子を有するこのトランザクションメッセージを受信する(ステップ502)。

【0140】

次に、金融ウェブサービスは、受信した事前準備トランザクション及び顧客識別子を記憶する(ステップ504)。金融ウェブサービスは、顧客がこのトランザクションを実行するのに十分な資金を有していることを確認できる。顧客が十分な資金を有していない場合、トランザクション要求を拒否できる。

【0141】

次に、顧客は、物理的にATMへ移動してATMの前に立つ。

【0142】

ATMは、以前、金融ウェブサービスにセルフサービス端末装置識別メッセージ(SSD ID)を要求した。SSD IDメッセージは、SSD ID、QR生成の日時、QR満了の日時、及び暗号情報(表示されるQRコード内に暗号化された情報)などのフィールドを含む。金融ウェブサービスは、ATMごとに一意のSST IDメッセージを作成し、作成されたSSD IDを将来トランザクション要求の認証に使用するために記憶する(以下に詳述する)。

【0143】

金融ウェブサービスからこのSST IDメッセージを受信すると、ATM内のコントローラはメッセージを復調し、SST ID内に含まれる情報から2Dバーコード(この実施形態ではQRコード)を作成し、2DバーコードをATM上の初期画面(アトラクト画面とも呼ばれる)に表示する。

【0144】

顧客はこの2Dバーコードを確認し、移動アプリケーション(顧客のスマートフォン内のカメラを制御できる)を用いてこの2Dバーコードの写真を取り込む。次に、移動アプリケーションは、取り込んだ画像を復調し、金融ウェブサービスへトランザクション要求メッセージを送信する。このトランザクション要求メッセージは、金融ウェブサービスによって受信される(ステップ506)。トランザクション要求メッセージはトランザクションの詳細を含まず、顧客識別子とSST ID(の一部又は全部)しか含んでいないことを理解されたい。

【0145】

金融ウェブサービスは、この受信したトランザクション要求メッセージを解析してその顧客に関連付けられた適当な事前準備トランザクションを識別する(ステップ508)。これは、受信した顧客識別子を事前準備トランザクションに関連付けられた顧客識別子と比較することで実行される(ステップ510)。

【0146】

ペンディング状態の事前準備トランザクションを識別できない場合、金融ウェブサービスはトランザクション要求が拒否されたことを顧客に通知するメッセージを移動アプリケーションへ送信する(ステップ512)。

【0147】

一致する顧客識別子を有する事前準備トランザクションが識別された場合、金融ウェブサービスはSST IDメッセージを認証する(ステップ514)。これは、金融ウェブサービスによって最初にATMへ送信された作成済みSST IDメッセージを移動アプリケーションから受信したSST IDメッセージと比較することで実施される。

【0148】

受信したSST IDメッセージが作成されたSST IDメッセージと一致しない場合、金融ウェブサービスはトランザクション要求が拒否されたことを顧客に通知するメッセージを移動アプリケーションへ送信する(ステップ512)。

【0149】

受信したSST IDメッセージが作成されたSST IDメッセージと一致する場合、金融ウェブサービスは、これ以上顧客からの入力を要求することなくトランザクションを実行するようATMに要求するトランザクション実行メッセージをATMへ送信する。

【0150】

ATMは、要求された資金を顧客へ払い出すステップを含んでいてもよいトランザクションを実行し、顧客は自分の現金を取り出す。任意選択的に、トランザクションのレシートがスマートフォン上で受信される。

【0151】

次に、ATMは、トランザクションが完了したことを示すメッセージをトランザクションホスト及び金融ウェブサービスへ送信する。次に、トランザクションホストは、ユーザへ払い出した金額を差し引くことで顧客の口座を更新する。金融ウェブサービスは、事前準備トランザクションを削除する。

【0152】

上記説明は例示としてのものであって限定的ではない。上記説明を読み直すことで、当業者は多数のその他の実施形態を思い付くであろう。したがって、実施形態の範囲は添付の特許請求の範囲に関連して決定しなければならない。

【0153】

実施形態の上記説明において、開示を合理化するために様々な特徴を単一の実施形態内にグループ化した。この開示方法は、特許請求の範囲が各請求項に明示的に記載する特徴より多くの特徴を有するということの反映であると解釈すべきではない。

【産業上の利用可能性】

【0154】

本発明は、ATM等のセルフサービス端末装置に関し、特にセルフサービス端末装置におけるトランザクション処理方法に関するものであって、産業上の利用可能性を有する。

【技術分野】

【0001】

本発明は、ATM等のセルフサービス端末装置に関し、特にセルフサービス端末装置におけるトランザクション処理の自動化、高速化及びセキュリティの向上に関する。

【背景技術】

【0002】

近年、顧客は、セルフサービス端末装置(本願においては、適宜、「ATM」」又は「キオスク端末装置」という)を用いて企業との金融取引及び物品又はサービスの取引を実行するようになっている。キオスク端末装置には様々なサイズがあり、様々な目的に使用される。一部のキオスク端末装置は、ファストフード店、薬局、銀行などのドライブスルー区域にある。また、ガソリンスタンド、航空会社、食料雑貨品店、百貨店などの歩行者が訪れる場所にあるキオスク端末装置もある。

【0003】

さらに、キオスク端末装置の実態は、近年の日々の技術進歩に伴って進化している。例えば、現在、デジタル標識は、ユーザが表示と対話してトランザクションを実行するための広告及び機構を提供する。このような機構は、ブルートゥース通信、近距離場通信(NFC)、高速応答(QR)コードスキャン、WiFi通信などを含む。

【0004】

したがって、顧客は、ますます様々な技術に関与して自動的に企業と対話してトランザクションを実行するようになる。トランザクションの結果、商品の購入ができ、又はロイヤルティプログラムへの登録、販売促進イベントへの登録、商品又はサービスの追加情報などの請求などが可能になる。すなわち、これらのキオスク端末装置を介したトランザクションは、厳密に購入に限定されているわけではない。しかし、トランザクションによっては購入に関連するものがある。

【0005】

誰もが慣れ親しんでいるタイプのキオスク端末装置は、現金自動預け払い機(ATM)である。これらは、銀行及び食料雑貨品店又は店舗及び会場内などの企業外であってもよく、顧客が現金を必要とする場所に設置されている。実際、ATMは常に世の中に存在する。

【0006】

ATMに関して特に心配なことはセキュリティである。業界で使用される主要なセキュリティ抑止策は、ATM周囲の物理的な照明と機械に組み込まれ、機械を取り囲むこともある数台のカメラに関連する。窃盗犯がますます狡猾になり消費者がATMで用いるATMカードについて入力したパスコードを検出するか、又はカードを複製するデバイスを有しているために、このタイプのセキュリティにはいまだに欠点がある。実際、混雑した会場で誰かが顧客の肩越しに顧客が入力しているパスコードを盗み見ることがあり得る。銀行と金融機関は、これらの電子的盗聴装置及び盗聴者を妨害する方法を常に探っている。

【0007】

従来技術で対処しなければならないその他の問題は、特に身体的又は認知障害者にとってのキオスク端末装置の利用可能性の改善、トランザクション時間の短縮、より容易な人間とキオスク端末装置との対話などを含む。

【0008】

様々な実施形態で、現金自動預け払い機(ATM)トランザクションの技術が提示される。ある実施形態によれば、ATMを用いた自動トランザクションの方法が提供される。

【0009】

特に、金融サービスは、顧客とATMとの間の帯域外トランザクション中に顧客と対話して現金自動預け払い機(ATM)でその後実行するトランザクションを定義する。金融サービスは、顧客の顧客識別子と共にトランザクションの準備を行い、準備したトランザクションの実行時にATMで使用する顧客の移動デバイスの移動アプリケーションに金融トランザクション識別子を送信する。

【発明の概要】

【発明が解決しようとする課題】

【0010】

このため、金融サービスは、未処理の準備したトランザクションを削除し無効であると宣言するポリシー制限事項を設定する等、トランザクションにおけるセキュリティの向上の重要性がますます重要となっている。このため、本発明は、ATM等のセルフサービス端末装置に関し、特にセルフサービス端末装置におけるトランザクション処理の自動化を図ることにより処理の高速化及びセキュリティを向上させることを目的とする。

【課題を解決するための手段】

【0011】

本発明の第1の態様によれば、セルフサービス端末装置へトランザクションを送信する方法であって、セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップと、受信したトランザクションを顧客の顧客識別子と共に記憶するステップと、その後、顧客がセルフサービス端末装置に位置するときに、顧客から(i)セルフサービス端末装置識別メッセージと、(ii)顧客識別子とを受信するステップと、受信した顧客識別子に関連付けられた記憶済みトランザクションを識別するステップと、セルフサービス端末装置識別メッセージを認証するステップと、セルフサービス端末装置識別メッセージの認証時に識別された記憶済みトランザクションをセルフサービス端末装置へ送信するステップと、を含む方法が提供される。

【0012】

任意選択的に、セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップは、顧客がトランザクション要求を作成するために使用する移動アプリケーションによって自動的に送信される顧客識別子を受信するサブステップを含む。

【0013】

任意選択的に、顧客から(i)セルフサービス端末装置識別メッセージを受信するステップは、コード生成情報、コード満了情報、及びGPS測位情報を含むデータ文字列を移動アプリケーションから受信するサブステップを含む。

【0014】

任意選択的に、顧客から(ii)顧客識別子を受信するステップは、通信の一部として移動アプリケーションによって自動的に送信された顧客識別子を受信するサブステップを含む。

【0015】

任意選択的に、上記方法は、セルフサービス端末装置識別メッセージを作成するステップと、セルフサービス端末装置で後ほど実行するために事前準備されたトランザクション要求を顧客から受信するステップに先立って、作成されたセルフサービス端末装置識別メッセージをセルフサービス端末装置へ送信するステップと、をさらに含む。

【0016】

任意選択的に、セルフサービス端末装置識別メッセージを認証するステップは、作成されたセルフサービス端末装置識別メッセージをデータ文字列からの対応する情報と比較するステップを含む。

【0017】

本発明の第2の態様によれば、顧客に情報を提示するディスプレイと、(i)ウェブサービスと通信してそこからセルフサービス端末装置識別メッセージを要求し、(ii)セルフサービス端末装置識別メッセージを受信し、(iii)受信したセルフサービス端末装置識別メッセージを可視コードに変換し、(iv)可視コードをディスプレイ上に表示し、(v)ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能なコントローラとを備えるセルフサービス端末装置が提供される。

【0018】

任意選択的に、可視コードは2Dバーコードを含む。

【0019】

任意選択的に、コントローラは、(vi)セルフサービス端末装置識別メッセージの満了を識別し、(vii)セルフサービス端末装置識別メッセージの満了の検出に応答してステップ(i)〜(iv)を繰り返すようにさらに動作可能である。

【0020】

任意選択的に、コントローラは、顧客がセルフサービス端末装置にアクセスを要求する必要なしにウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である。

【0021】

任意選択的に、コントローラは、顧客がセルフサービス端末装置に正しい個人識別番号を入力した後で初めてウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である。

【0022】

任意選択的に、セルフサービス端末装置は、キャッシュディスペンサを含むATMを備える。

【0023】

本発明の第3の態様によれば、非一時的なプロセッサ可読媒体内にプログラミングされ、上記方法を実行するように構成された1つ又は複数のプロセッサ上で実行されるプロセッサ実行方法であって、顧客と対話して、顧客とATMとの間の帯域外トランザクション中に現金自動預け払い機(ATM)でその後実行するトランザクションを定義するステップと、顧客の顧客識別子と共にトランザクションの準備を行うステップと、準備したトランザクションの実行時にATMで使用する顧客の移動デバイスの移動アプリケーションに金融トランザクション識別子を送信するステップと、未処理の準備したトランザクションを削除し無効であると宣言するときについてのポリシー制限事項をサーバに設定するステップとを含む方法が提供される。

【0024】

任意選択的に、顧客と対話してトランザクションを定義するステップは、顧客にウェブサイトインタフェースを提供するステップをさらに含む。

【0025】

任意選択的に、顧客にウェブサイトインタフェースを提供するステップは、ATMとの帯域外トランザクションを実行するための顧客の移動デバイスとは異なるデバイスを介してウェブサイトで顧客と対話するステップをさらに含む。

【0026】

任意選択的に、顧客にウェブサイトインタフェースを提供するステップは、ATMとの帯域外トランザクションを実行するための顧客の移動デバイスを介してウェブサイトで顧客と対話するステップをさらに含む。

【0027】

任意選択的に、顧客と対話してトランザクションを定義するステップは、ATMとの帯域外トランザクションを実行するための顧客の移動デバイス上の移動アプリケーションを介してトランザクションを定義するステップをさらに含む。

【0028】

任意選択的に、未処理の準備したトランザクションを削除し無効であると宣言するときについてのポリシー制限事項をサーバに設定するステップは、準備したトランザクションをATMで未処理のままにできる期間と、ATMの提携銀行と、ATMの物理的な場所の条件を含むポリシー制限事項を定義するステップをさらに含む。

【0029】

任意選択的に、上記方法は、ATMを識別し、現在ATMにいる顧客の妥当性を確認して準備されたトランザクションを処理する移動トランザクションサービスから金融トランザクション識別子を受信するステップをさらに含む。

【0030】

任意選択的に、上記方法は、ポリシー制限事項が確実に有効であるというようにするステップと、ATMとの接続を確立するステップとをさらに含む。

【0031】

任意選択的に、上記方法は、準備されたトランザクションが現金引き出しであるときにATMの現金を払い出すように命令するステップをさらに含む。

【0032】

任意選択的に、上記方法は、トランザクションに取りかかる前に移動デバイスから送信された個人識別番号(PIN)を確認するステップをさらに含む。

【0033】

任意選択的に、上記方法は、顧客のプロファイルデータに基づいて、トランザクションの処理のためにレシートを顧客の移動デバイスへ送信するか、及び/又はレシートを印刷するようにATMに命令するステップをさらに含む。

【0034】

本発明の第4の態様によれば、非一時的なプロセッサ可読媒体内にプログラミングされ、上記方法を実行するように構成された1つ又は複数のプロセッサ上で実行されるプロセッサ実施方法であって、移動デバイスで、ATMとのトランザクションの開始時にATMから一意のトランザクションコードを入手するステップと、移動デバイスから、一意のトランザクションコードと移動デバイス識別子と顧客によって以前に実行された金融サービスで準備されたトランザクションを識別する金融トランザクション識別子とを移動トランザクションサービスへ送信するステップと、移動デバイスからATMと対話してトランザクションを完了するステップとを含む方法が提供される。

【0035】

任意選択的に、ATMから一意のトランザクションコードを入手するステップは、高速応答コードなどのバーコードを有する一意のトランザクションコードをスキャンする移動デバイスのカメラをATMのディスプレイから起動するステップをさらに含む。

【0036】

任意選択的に、ATMから一意のトランザクションコードを入手するステップは、一意のトランザクションコードを入手する移動デバイスの近距離場通信デバイスをATMから起動するステップをさらに含む。

【0037】

任意選択的に、一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを送信するステップは、一意のトランザクションコード及び移動デバイス識別子の送信後に移動デバイストランザクションサービスに対して移動デバイス及び/又は移動デバイスの顧客を認証するステップをさらに含む。

【0038】

任意選択的に、一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを送信するステップは、ATMを介した金融サービスに対して移動デバイスを介して認証するステップをさらに含む。

【0039】

任意選択的に、一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを送信するステップは、移動トランザクションサービスに認証を提供する移動デバイスの顧客又は移動デバイスの秘密鍵を用いて一意のトランザクションコードにデジタル署名するステップをさらに含む。

【0040】

本発明の第5の態様によれば、非一時的なプロセッサ可読媒体内にプログラミングされ、上記方法を実行するように構成された1つ又は複数のプロセッサ上で実行されるプロセッサ実行方法であって、サーバを介して、現金自動預け払い機(ATM)への一意のトランザクションコードの要求を受信するステップと、サーバから、ATMようにカスタム化された一意のトランザクションコードを送信するステップと、サーバで、ATMから一意のトランザクションコードを取得した顧客の移動デバイスから送信された一意のトランザクションコードと移動デバイス識別子と金融トランザクション識別子とを受信するステップと、サーバから、顧客の顧客識別子と、一意のトランザクションコードに含まれるATMのATM識別子と、金融トランザクション識別子とを用いて金融サービスにアクセスするステップと、サーバから、金融トランザクションを完了するためにATMと対話する金融サービスへ制御を引き渡すステップとを含む方法が提供される。

【0041】

任意選択的に、上記方法は、移動デバイスを介して、金融サービス又は顧客から処理手数料を自動的に徴収するステップ又は金融サービス及び顧客から処理手数料を自動的に徴収するステップをさらに含む。

【0042】

任意選択的に、移動デバイスから一意のトランザクションコードを受信するステップは、金融トランザクション識別子を介して金融サービスを識別するステップをさらに含む。

【0043】

本発明の上記及びその他の態様は、以下の添付図面を参照しながら下記の具体的な説明を読むことで明らかになろう。しかし、これらの図面は単に例示としてのものに過ぎない。

【図面の簡単な説明】

【0044】

【図1】本発明の例示的実施形態によるSSTシステムの異なる部分が実行するステップを示すSSTシステムのシーケンス図である。

【図2】図1のSSTシステムの一部分(金融サービス、銀行ウェブサービスとも)が実行するステップを示すフローチャートである。

【図3】図1のSSTシステムの別の部分(移動アプリケーション)が実行するステップを示すフローチャートである。

【図4】図1のSSTシステムのさらに別の部分(移動トランザクションウェブサービス)が実行するステップを示すフローチャートである。

【図5】金融サービス及び移動トランザクションウェブサービスの機能が単一の金融ウェブサービスに結合した本発明の別の実施形態を示すフローチャートである。

【発明を実施するための形態】

【0045】

図1は、本発明の例示的実施形態によるATMトランザクションのフロー図である。図の各構成要素は、構成要素を実行するように構成された1つ又は複数の処理デバイス上で実行するように非一時的なコンピュータ可読記憶媒体内に実施されている。また構成要素は、ネットワーク上で動作し相互通信することができる。ネットワークは、有線、無線、又は有線と無線との組合せであってもよい。

【0046】

図1に示す構成要素と構成要素の相互作用は、サンプルの企業システムを有するサンプルのシナリオで例示目的のために提示されていることに留意されたい。本明細書内及び以下の有用な教示から逸脱しない構成要素の別の構成と相互作用も可能である。

【0047】

本明細書内及び以下に詳述するように、以下に示す技術及び実施形態を用いて、消費者は、顧客が自分の移動デバイス上で、又は異なるデバイスを介してオンラインで以前に作成した「準備された」ATMトランザクションを完了することができる。このソリューションは、顧客が自分のカードをATMに挿入することなく、ATM業界での有力な代表的使用例であるNFCを用いることなく機能する。以下に説明するように、NFCは業界の提案とは別のシナリオで使用できる。本明細書に記載する代表的な実施形態では、ATMは、実施形態によれば、実施形態によれば、事前準備されたトランザクションを検索してATM上で実行するための識別情報を含む2Dバーコードを消費者に提示する。消費者は、銀行の移動アプリケーションを用いてトランザクションに接続し、ビジネストランザクション準備ができたATMを前にしていることを確認する。

【0048】

消費者は、自分のスマートフォン上で金融機関の移動アプリケーション(図1で「移動アプリケーション」と表示されている)を開始する。移動アプリケーションは、移動トランザクションサービス(図1で「銀行ウェブサービス」と表示されている)にアクセスするように構成されている。移動アプリケーションは、移動トランザクションサービスが移動アプリケーションの真正性を確認するための記憶された識別情報を含んでいてもよい。

【0049】

移動アプリケーションは、移動トランザクションサービスとの接続を確立する。

【0050】

消費者は、移動アプリケーションを用いて、移動アプリケーションによって利用可能になった任意のタイプから所望のトランザクションタイプを選択する。これらは、例えば、現金引き出し、預金、又は印刷された明細書である。金融機関が提供するその他のトランザクションも利用可能である。

【0051】

次に、消費者は、移動アプリケーションを用いて、トランザクションのパラメータ、例えば、引き出す金額、預金額、明細書の期間などを満足することでトランザクションの準備を行う。

【0052】

あるいは、顧客は、銀行のウェブサイトと対話してトランザクションタイプを選択し、トランザクションの準備をしてもよい。

【0053】

準備が完了すると、トランザクションは、移動デバイス上に存在する必要がない。むしろ、トランザクションは、登録工程で作成された消費者識別トークンに関連付けられ、移動トランザクションサービス内に記憶される。

【0054】

いずれにせよ、ビジネスウェブアプリケーション(ATMで実行され、図1で「ATM」と表示されている)は、トランザクション識別子(ID)、一意のセッションID、又はその他のトランザクションを実行するためにATMに必要な情報を用いて移動トランザクションウェブサービス(図1で「サーバ」と表示されている)を呼び出す。

【0055】

移動トランザクションウェブサービスは、ビジネスの秘密鍵でデジタル署名したポータルのユニフォームリソースロケータ(URL)リンクと一意のトランザクションIDとを含むバーコードと文字列データとを返送する。

【0056】

ATMは、消費者の移動デバイスが文字列を取得できるようにバーコード又は文字列をフォーマットする。これは、企業のATMのディスプレイ上に提示される。

【0057】

ATMは、サービスからの通知をブロックするかその他の方法で加入し、ATMが消費者のためにトランザクションを処理するという確認を待つ。

【0058】

データの呼び出し、返送、及びフォーマットの各ステップ(上記3つの節で述べた)は、コードリフレッシュステップを含み、これらのコードリフレッシュステップは、トランザクションを事前準備する顧客ステップとは非同期であってもよいことに留意されたい。言い換えれば、コードリフレッシュステップはコードが満了したときはいつでも実行でき、コードは複数回の顧客トランザクションで有効である

【0059】

消費者は、ビジネス又は金融機関の移動アプリケーションを用いてATMがATMの画面上に表示したバーコードを介して、又はATM上の移動デバイスのNFC接続などの別の好適な機構を介して、文字列を取得する。

【0060】

次に、移動デバイスのビジネス又は金融移動アプリケーションは、既存の空中(OTA)データ接続、WiFi、SMS又はその他の機構によって、安全な接続を介して移動トランザクションウェブサービスに接続し、移動デバイスが取り込み復調した文字列を提示する。

【0061】

任意選択的に、消費者は、その移動デバイスを介して、個人識別番号(PIN)、安全な要素トークン、バイオメトリクスなどの秘密識別子又はその他の方法を用いて移動トランザクションウェブサービスに認証する。

【0062】

消費者は、以前に移動トランザクションサービスから返送されたトランザクション概要及び総額を提示される。

【0063】

消費者は、徴収されるサービス手数料の承認を選択し、続行する。

【0064】

選択が確認され、移動トランザクションサービスは、トランザクション認可コードとキオスク端末装置でトランザクションを完了するのに必要なその他の関連情報を返送する。

【0065】

任意選択的に、移動デバイスは、トランザクション更新、電子レシート又はトランザクションに関連するその他の情報を受信できる。

【0066】

企業のATMのディスプレイ上に提示されるバーコードは、複数の顧客トランザクションで有効であることを理解されたい。言い換えれば、ATMは、トランザクションのたびに新しいバーコードをダウンロードする必要がない。

【0067】

幾つかの例示的シナリオと利点とを図1に関連して説明する。

【0068】

最初、顧客は、顧客が銀行口座を有する金融機関(銀行などの)からスマートフォンアプリケーション(移動アプリケーション)をダウンロードする。この時、銀行は顧客に顧客識別トークンを割り当てる。

【0069】

次に、顧客は、移動アプリケーションを用いてトランザクションの事前準備を行う。移動アプリケーションは、顧客に自分のPINを入力するように要求できる。PINは、顧客が自分のATMカードと組み合わせて使用したPINと同一であってもよく、又は別のPINであってもよい。あるいは、トランザクションは、金融サービスとのオンライン接続を介して、別のネットワーク接続デバイス(ラップトップ又はタブレットPCなどの)(帯域外機構)を用いて事前準備できる。

【0070】

次に、消費者は、上記のように移動アプリケーションを介して又はオンラインでそのトランザクション詳細を選択する。これらの詳細は、トランザクションタイプ(引き出し、預金、残高など)、現金額、レシート送達のタイプ(紙、ショートメッセージサービス(SMS)テキストメッセージ、eメールなど)、受領現金の希望する紙幣又は金種などの各種情報を含んでいてもよい。

【0071】

次に、顧客は、物理的にATMへ移動してATMの前に立つ。消費者は、移動アプリケーションを用いてアイドルループの間にATM画面上に表示される高速応答(QR)コード(商標)をスキャンする。

【0072】

QRコードは、ATMによって(上記の移動トランザクションサービスとの対話を介して)ATMによって動的に取得され、ATM ID、QR生成の日時、QR満了の日時、及び暗号情報(表示されるQRコード内に暗号化された情報)などのフィールドを含む。QRコードは、ATMを識別する確実で安全な情報を提供し、消費者の移動アプリケーションと当該ATM(消費者がその前に立つATMである)との間に確実な接続を確立する。

【0073】

この実施形態では、QRコードは顧客トランザクションに固有の情報を全く含んでいない。これによって、QRコードの日時が満了するまで複数の連続する顧客トランザクションに使用できる。

【0074】

QRコード情報は、移動アプリケーションから銀行電話サーバ(移動トランザクションサービス)へ送信され、どの移動デバイスがそのATMの前にあるかを示す移動アプリケーションの詳細を含む。言い換えれば、一意のQRコードによって、移動ウェブサービスは、ATMによって実行されようとするトランザクションがそのATMの前に立つ人物に関連することを確信できる。

【0075】

次に、幾つかの実施形態では、移動アプリケーションは顧客にスマートフォン上でPINを入力するように要求できる。

【0076】

認可された場合、又は認可が必要ない場合、移動トランザクションサービスは、その顧客の事前に準備されたトランザクション(事前準備トランザクションと呼ばれる)を識別する。これは、金融サービスがまだ実行されていない数百の事前準備トランザクションを記憶している可能性があるために必要である。事前準備トランザクションは、顧客の識別トークンに関連付けられている。移動トランザクションサービスは事前準備トランザクションを検出し、ATMに対して即刻そのトランザクションを処理せよという命令と共に事前準備トランザクションをATMへ送信する。

【0077】

顧客は自分の現金を取り出し、任意選択的に、そのトランザクションについてレシートがスマートフォン上で受信される。

【0078】

次に、ATMは、トランザクションホスト及び金融サービスへトランザクションが無事完了した旨のメッセージを送信する。トランザクションホストは、次に顧客に払い出された金額を借り方に記入することで顧客の口座を更新する。

【0079】

金融サービスはトランザクションホストによって実行可能であり、又は別のサービスを使用できることを理解されたい。

【0080】

別の金融トランザクションを処理し、異なるタイプの認証を使用できるように、様々なオプションを利用できる。使用するセキュリティ機構は、金融機関及び/又はATMオペレータが命令できる。銀行は最小のセキュリティ量を要していてもよく、最大の引き出し金額を設定してもよい。

【0081】

本明細書に記載する技術は、移動デバイス(スマートフォン、タブレットなど)のセキュリティに依存し、ATMキーボードを用いた伝統的なカードベースのセキュリティには依存しない。これは、本明細書に記載する技術を達成するためにカードもATMキーボードも使用されないからである。

【0082】

この方法の利点は数多い。例えば、消費者は、ATMではなく自分のデバイスを用いてすべての必要な入力情報を定義するので、便宜が達成される。さらに、レシートが自動的に移動デバイスへ送達される。セキュリティに関して、消費者は引き出し又は預金のためにATMの前に立つ時間が少なくて済み、カードの不正行為が低減する(カードスキミング又はフィッシングは不可能である)。銀行の新規ユーザに対してATMサービスを彼らが利用するための物理的なカードを発行する必要はない。ATMの不潔な汚れたキーボードに接触することがない。紙は印字されないので、この方法は環境に優しい。この技術は既存のATMと移動デバイスで更新なしに使用できる。物理的又は認知障害があるATM顧客は、トランザクションを選択するためにATMへの物理的な接触は不要であり、キーボードに手を伸ばしたりATMカードをカードリーダスロットに挿入しなければならないという問題が存在しないので、このトランザクションを使用するよう選択してもよい。同様に、トランザクション回数を低減できる。

【0083】

本質的に、移動デバイス又はスマートフォンは、ATMトランザクションを準備し、消費者を認証し、消費者を識別してATMに結び付け、トランザクションを確認し、トランザクションからの出力があれば受信し、トランザクションレシートを受信するために使用される。

【0084】

ATMは、一意のID(移動トランザクションサービスによって提供される)にタグ付けし、命令を表示し、トランザクションが現金の払い出しのときにはトランザクションを送達する(現金を送達する)ために使用される。

【0085】

ATM及び移動デバイスは、QRコード(バーコード又はトークン)によってリンクされている。このコードはATM上に表示され、移動デバイスによってスキャンされる。また、移動デバイスをATMに接続してトークンを取得することで、NFCを用いてトークンとして取得できる。

【0086】

さらに、サンプルのスマートATM引き出しは以下のように記述できる。ユーザは、銀行のスマートフォンアプリケーションの使用時に自己認証を行う。ユーザは、自分のスマートフォン上で、又は銀行の移動トランザクションサービスと対話する別のデバイス上で引き出しの準備を行う。例えば、電子レシート付きの50ユーロのトランザクションとして入力される。ATMと対面したユーザは自分のスマートフォンを用いてATMのアイドルループ画面内(又はATM画面の永続的に表示されるフレーム上)に表示されるQRコードをスキャンする。QRコードは、少なくとも、ATM IDと時間ベースの鍵とを含む。ATMは準備された引き出し要求を払い出す。スマートフォンはレシートを受信する。ATMトランザクションホストは、ユーザの銀行口座を更新してユーザへ払い出した金額を差し引く。

【0087】

この利点は、容易な自動化処理と、移動デバイスのユーザがすでに自分の移動アプリケーションを日常のトランザクションに使用することを好み、彼らは同じ一意のデバイスを用いて準備しATMから現金を引き出すことが自然で好都合であると考えるであろうということである。

【0088】

金融機関は新しいサーバ及び新しい消費者に移動デバイスへのアクセス可能性を提供するため、上記の技術を好むであろう。これは、既存のATMへのアドオンサービスと考えられる。目的は、ATMカードの交換が必要である(必要であってもよいが)ということではなく、新しい顧客に達する新しくかつ容易なサービスを追加し、ATMの投下資本利益率(ROI)の改善である。

【0089】

この技術は、このサービスをその消費者に提供する任意の銀行のイメージを改善する機会を提供する。またこの技術は、銀行全体の効率を改善する。何故なら、それは、伝統的な引き出しよりも準備した引き出しのほうがはるかに高速であり、ATM上の待ち行列の数が低減するからである。

【0090】

スマートな引き出しセキュリティは、不正の意図の制限のための引き出し上限を用いて実施できる。またPINコードを用いてスマートフォン又はATM上にキー入力したスマート引き出しの消費者認証を実行できる。ユーザのスマートフォンから引き出され移動トランザクションウェブサービスへ送信されるGPS情報を用いて移動体の位置/ATMの位置を確認することができる。

【0091】

その他の幾つかの実施形態は、第三者(家族、子供など)へ向けたトランザクションの準備、移動デバイスのGPS情報を用いた物理的に最も近いATMの発見、預金、又は移動デバイス上での現金としての移動アプリケーションへの現金としてトークンをATMに送信させるといった他の金融トランザクションへの上記技術の用途、すなわち、電子財布タイプの方法を含んでいてもよい。

【0092】

図1は、「サーバ」が下記の金融サービスを指す上記の説明のサンプルフローを示す。

【0093】

図2は、例示的実施形態によるATMトランザクションの方法200を示す図である。方法200(以下、「金融サービス」と呼ぶ)は、非一時的なコンピュータ可読(プロセッサ可読)記憶媒体内にプログラミングされ、1つ又は複数のプロセッサ上で実行される命令として実行される。プロセッサは、金融サービスを処理するように専用に構成されプログラミングされている。金融サービスはネットワーク上で動作する。ネットワークは、有線、無線、又は有線と無線との組合せである。

【0094】

金融サービスは、サーバの1つ又は複数のプロセッサ上で実行される。幾つかの実施形態では、金融サービスはクラウド処理環境で動作し、インターネット上でクラウドサービスとして企業及び消費者が利用できる。

【0095】

金融サービスの処理は、消費者の移動デバイスアプリケーション、企業ATMのアプリケーション及びサービス、並びに移動トランザクションサービス(以下に図4を参照しながら説明する)と対話する。

【0096】

210で、金融サービスは顧客と対話して、顧客とATM間の帯域外トランザクション中にATMで後ほど実行されるトランザクションを定義する。言い換えれば、トランザクションが定義される時間は異なり、おそらくは、顧客がトランザクションを実行するために用いるデバイスとは異なるデバイス(顧客の観点から見て)を使用する。トランザクションは、現金引き出し、預金、残高照会、同じ機関の口座間の資金の振り込み、及び/又は異なる機関の口座間の資金の振り込みなどの、銀行がATMを介して実行することを許可する任意のタイプのトランザクションであってもよい。

【0097】

ある実施形態では、211で、金融サービスはトランザクションを定義するためにウェブサイトインタフェースを顧客に提供する。これは、異なるデバイス及び機構を介して顧客によって達成できる。

【0098】

例えば、212で、金融サービスは、顧客の移動デバイスとは異なるデバイスを介して、ウェブサイトの顧客と対話する。移動デバイスは、後の時点でのATMとの帯域外トランザクションを実行するために使用される。

【0099】

211の別の例及び213では、金融サービスは、顧客の移動デバイスを介してウェブサイトの顧客と対話する。さらに、移動デバイスは、その後ATMとの帯域外トランザクションを実行するために使用される。

【0100】

214のさらに別の状況では、金融サービスは、移動アプリケーション(以下に図3を参照しながら説明する)を介してトランザクションを定義する。移動アプリケーションは移動デバイス上で処理され、その後ATMとの帯域外トランザクションを実行するために使用される。ここで、移動デバイス内のカスタム画面を用いてトランザクションを定義でき、これは、APIを介したウェブサイトなしに顧客の金融サービスを用いて移動アプリケーションによって達成できる。また、移動デバイスとATMとの間の帯域外トランザクションの実行の遅れが短い期間であるように、トランザクションが定義されるときに顧客はATMの近く又はその前にいる。実際、これは金融サービスが許可する任意の期間、短い、中間の、長い期間などであってもよい。

【0101】

220で、金融サービスは、顧客の顧客識別子と共にトランザクションの準備を行う。

【0102】

230で、金融サービスは、準備されたトランザクションを実行する際にATMの前で使用する顧客の移動デバイスの移動アプリケーションへ金融トランザクション識別子を送信する。

【0103】

幾つかの実施形態では、230の処理は必要ない。何故なら、移動トランザクションサービス(以下に図4を参照しながら説明する)は金融サービスの処理と組み合わせることができ、顧客は金融サービスに関連付けられた金融機関のATMを使用しなければならないからである。言い換えれば、顧客がChase(商標)銀行の口座の持ち主であり、Chase銀行が金融サービス及び移動トランザクションサービスを運用し又は制御し、移動アプリケーションを分配していると仮定する。顧客はChase銀行のATMを使用するときには、いずれにしても処理の方向が解決できるため、金融トランザクション識別子又は金融サービス識別子を有している必要がなく、知っている必要すらないであろう。しかし、実施形態及び現実世界では、顧客は、多くの場合、自分の金融機関のATMを見つけることができず、手数料を課す他の金融機関のATMを使うことを余儀なくされる。実際、仲介業者などの幾つかの金融サービスは自前のATMさえ有しておらず、第三者機関とそのATMに頼って顧客を預金にアクセスさせている。したがって、230の処理は、金融トランザクション識別子(金融機関と顧客が分かれば準備されたトランザクションが見つかるため、金融機関の識別子でもよい)の提供に関するとしても、これは必ずしもそうでなくてもよい。図1を参照して論じた通りである。

【0104】

240で、金融サービスは、未処理の準備したトランザクションを削除し無効であると宣言するときについてのポリシー制限事項を設定する。すなわち、金融サービスは、金融機関が定義したポリシー制限事項及び/又はポリシー制限事項として識別される顧客定義のセキュリティ制限事項を用いて未処理の準備したトランザクションを無効にすることができる。これはセキュリティのためである。

【0105】

ある実施形態によれば、241で、金融サービスは、準備したトランザクションをいつまで未処理状態にしておけるか、又はATMをどの銀行又は金融機関と提携させる必要があるか、又は選択された顧客ATMが準備したトランザクションを実行するために常駐すべき物理的な場所又は地理領域などの条件を含むポリシー制限事項を定義するが、これらは単に例示としてのものに過ぎない。

【0106】

ある実施形態では、250で、金融サービスは、ATMを識別し、ATMに現在対面し準備したトランザクションの処理を要求している顧客の妥当性を確認する金融トランザクション識別子を移動トランザクションサービス(図1を参照しながらすでに説明した、また以下に図4を参照しながら説明する)から受信する。

【0107】

実施形態の続きの250及び260で、金融サービスは、ポリシー制限事項が有効であることを確認し、顧客が使用中のATMとの接続を確立する。

【0108】

260の一例と261で、金融サービスは、事前準備されたトランザクションが現金引き出しの場合、現金を払い出すようにATMに命令する。

【0109】

260の別の例と262で、金融サービスは、トランザクションの処理の前に顧客の移動デバイスから送信されたPINを検証するようにATMに命令する。このPINは、ATMキーボードインタフェースではなく、移動デバイス内に入力される。

【0110】

260のさらに別の状況と263で、金融サービスは顧客の移動デバイスへレシートを送信する、及び/又はトランザクションの処理のレシートをそのトランザクションについて顧客が以前に定義したプロファイルデータ及び選択に基づいて印刷するようにATMに命令する。顧客は移動デバイス上で電子レシートを選択し、ATMからのプリンタレシートを選択するか、又は電子と印刷レシートの両方を選択できる。

【0111】

幾つかの実施形態では、トランザクションを定義している顧客は、第三者及び別の顧客(家族などの)が準備したトランザクションをATMでその後実行できるようにトランザクションを定義できることに留意されたい。これらの例では、金融トランザクション識別子(上記のように必要な場合)を受信する顧客は、ATMでトランザクションを実行する許可を得た顧客へ送信される。

【0112】

また、説明ではATMが周知であることが前提になっているが、これはそうでなくてもよく、ATMは汎用で顧客が準備したトランザクションを処理する特定のATMを選択するまでは知られていない。幾つかの実施形態では、特定のATMが顧客によって定義できるが、これは準備したトランザクションを処理するために、顧客が特定のATMを使用しなければならないような場合である。

【0113】

別の変形形態では、顧客は金融機関の許可が得られる場合、準備したトランザクションを定義された期間に繰り返すトランザクションとして定義できる。したがって、月に1回又は2回、顧客がその月毎の予算の必要性を満たすために一定金額の現金を引き出すということを顧客が知っているとする。ここで、顧客はそのようなトランザクションを1回定義でき、そのトランザクションは複数回使用するために定義した期間に利用可能である。

【0114】

図3は、例示的実施形態によるATMトランザクションの別の方法300を示す図である。方法300(以下、「移動アプリケーション」と呼ぶ)は、非一時的なコンピュータ可読(プロセッサ可読)記憶媒体内にプログラミングされた、移動デバイス(例えば、移動体電話、携帯情報端末装置(PDA)、タブレット、ラップトップなど)の1つ又は複数のプロセッサ上で実行される命令として実施される。移動デバイスのプロセッサは、移動アプリケーションを処理するように専用に構成されている。移動アプリケーションはネットワーク上で動作する。ネットワークは、有線、無線、又は有線と無線との組合せである。

【0115】

移動アプリケーションは消費者(顧客及び/又はユーザ)によって制御され、図2の方法200によって表される金融サービスと対話し、また移動トランザクションサービス(以下に図4を参照しながら説明する)と対話する。

【0116】

移動アプリケーションは、以下に詳述するように処理の開始前に消費者が移動デバイス上に様々な方法でインストールし開始できることに留意されたい。例えば、金融サービスへの移動デバイスの登録工程中の1つの状況では、移動アプリケーションがダウンロードされ移動デバイス上で開始される。別の例では、小売業者の一意のトランザクションコードを表すQRコードを初めて起動することによる移動デバイスの最初のアクセス中に、金融サービスは自動的にアクセスされ移動デバイス上にダウンロードされインストールされ、登録工程を開始する。これは、ATMのトランザクションが移動デバイス以外のデバイスによって準備されたときの処理である。移動アプリケーションについて説明する残りの処理は、移動アプリケーションが消費者の移動デバイス上にインストールされ実行されていることを前提とする。

【0117】

310で、移動アプリケーションは、ATMとのトランザクションの初めにATMから一意のトランザクションコードを入手する。これは、移動アプリケーションを用いて顧客の移動デバイスを介して自動的に取得され、ATMのタッチスクリーン又はキーボードに手動でアクセスすることなく取得される。移動トランザクションサービス(以下に図4を参照しながら説明する)又は移動トランザクションサービスのサービスを配備する特定の金融機関の金融サービスによって提供される一意のトランザクションコード。

【0118】

ある実施形態によれば、311で、移動アプリケーションは、移動デバイスのカメラを起動してATMのディスプレイからトランザクションコードをスキャンする。ここで、トランザクションコードは、ATMの初期画面上に提示されるバーコード又はQRコードである。

【0119】

別の例では、312で、移動アプリケーションは、移動デバイスのNFCデバイスを起動してATMに移動デバイスを接続することでATMのNFCデバイスからトランザクションコードを取得する。この例では、トランザクションコードはNFCトークンと考えられ、バーコード及び/又はQRコードでなくてもよく、ATMの初期画面上に提示されている必要すらない。すなわち、ATMは、初期画面上で顧客に提示されるか又は提示されない、NFCなどを介して利用可能なNFCが可能な又は準備したトランザクション処理をどこかに表示するだけでもよい。

【0120】

320で、移動アプリケーションは、移動デバイス識別子(以前に登録された一意の移動デバイス及び/又はメディアアクセスデバイス(MAC)識別子などの)及び金融トランザクション識別子又は金融機関識別子と共にトランザクションコードを移動トランザクションサービス(図1を参照しながらすでに説明した、また以下に図4を参照しながら説明する)へ送信する。金融トランザクション識別子は顧客の特定の金融機関を識別し、その金融機関の特定の金融サービスの、顧客又は顧客のために認可された別の顧客によって以前に定義又は実行された準備したトランザクションを識別する(この処理は図1及び図2を参照しながらすでに詳述した)。ATMが顧客の金融機関用である場合、図2を参照しながらすでに説明したように、金融トランザクション又は金融機関識別子を移動トランザクションサービスへ送信する必要はないことに留意されたい。

【0121】

ある実施形態によれば、321で、移動アプリケーションは、トランザクションコード及び移動デバイス識別子(及び金融トランザクション識別子)を送信した後、移動トランザクションサービスに対して移動デバイス及び/又は移動デバイスの顧客を認証する。

【0122】

別の例では、322で、移動アプリケーションは、移動デバイスを介して、ATMを用いて金融サービスに対して認証する。したがって、この実施形態では、ATMは移動デバイスの移動アプリケーションと無線で通信して、PIN入力又はその他のセキュリティ検証などを介して顧客を認証する。

【0123】

さらに別の状況では、323で、移動アプリケーションは、移動トランザクションサービスに認証を提供する移動デバイスの顧客又は移動デバイスの秘密鍵を用いてトランザクションコードにデジタル署名する。

【0124】

最後に、330で、移動アプリケーションはATMと対話して必要に応じてトランザクションを完了する。ここで、顧客が望むならば、トランザクションのレシートを移動デバイスへ電子的に送達してもよい。任意選択的に、又はおそらく追加的に、ATMからレシートを印刷することができる。

【0125】

図4は、例示的実施形態によるATMトランザクションのさらに別の方法を示す図である。方法400(以下、「移動トランザクションサービス」と呼ぶ)は、移動トランザクションサービスの1つ又は複数のプロセッサ上で実行される実行可能な命令として実施され、非一時的なコンピュータ可読(プロセッサ可読)記憶媒体内にプログラミングされている。サーバのプロセッサは、移動トランザクションサービスを実行するように専用に構成されている。移動トランザクションサービスは、ネットワーク上で動作する。ネットワークは、有線、無線、又は有線と無線との組合せである。

【0126】

図1は、全体としてのATMトランザクションの自動化の処理について説明する。図2は、金融サービスの視点からこの処理を説明する。図3は、消費者の移動デバイス上の消費者の移動アプリケーションの視点からこの処理を説明する。図4の移動トランザクションサービスは、移動トランザクションサービスの視点からこの処理を説明する。自動化ATMトランザクションは、金融サービス(図2)、移動アプリケーション(図3)、及び移動トランザクションサービス(図4)の間の対話を介して自動化されカスタム化される。

【0127】

410で、移動トランザクションサービスは、ATMから一意のトランザクションコード(以下、「トランザクションコード又はトークン」と呼ぶ)の要求を受信する。前のATMトランザクションの完了時に新しいトランザクションコードがATMへ送信される。ATMは、移動トランザクションサービスからバッチトランザクションコードを取得し、コードが満了するまで、また移動トランザクションサービスに新しいバッチトランザクションコードが要求されるときまでトランザクションコードを自ら管理する。

【0128】

420で、移動トランザクションサービスは、ATM用にカスタム化されたトランザクションコードをATMへ送信し、ATM上に表示させ(バーコード又はQRコードによる表示)又はATMから取得する(NFCを介した取得)。

【0129】

430で、移動トランザクションサービスは、トランザクションコード、移動デバイス識別子(移動デバイスの一意の移動デバイストークン及び/又はMAC識別子など)、及び金融トランザクション又は金融機関識別子を受信する。この情報は、図3の移動アプリケーションを介して顧客の移動デバイスから送信され、移動アプリケーションは、バーコード又はQRコードのスキャン又はATMへのNFC接続を介したNFCトークンなどのトランザクションコードをATMから取得する。

【0130】

ある実施形態によれば、431で、移動トランザクションサービスは、トランザクションコードと共に移動デバイスの移動アプリケーションから送信された金融トランザクション又は金融機関識別子を介して特定の金融サービスを識別する。

【0131】

さらに、金融トランザクション又は金融機関識別子は必ずしも必要ではないが、それを有することで第三者の銀行のATMを自動的に使用できることに留意されたい。

【0132】

440で、移動トランザクションサービスは、トランザクションコード及び金融トランザクション識別子(任意選択的に特定の準備したトランザクションを識別するための)内に含まれた顧客の顧客識別子とATMのATM識別子とを用いて金融サービスにアクセスする。

【0133】

450で、移動トランザクションサービスは、金融トランザクションを完了するために、ATMと対話するための制御を金融サービスへ渡す(図1及び図2に関して前述した)。

【0134】

幾つかの例では、460で、移動トランザクションサービスは、いかなる特定の金融機関とも統合されていなくてもよく、金融機関に提供される独立したサービスであってもよい。そのようなシナリオでは、移動トランザクションサービスを提供するエンティティは、移動デバイスを介して、金融サービス(又は金融機関)及び/又は顧客に処理手数料を課して自動的に徴収することが望ましい。460の処理はこの実施形態及び構成に対応する。

【0135】

本発明の別の実施形態である図5に言及する。図5の実施形態は、図1のシーケンスフローの変形形態である。図5の実施形態では、金融サービス(図1で「銀行ウェブサービス」と表示されている)及び移動トランザクションウェブサービス(図1で「サーバ」と表示されている)は同じサービスによって実施される。言い換えれば、金融ウェブサービスによって実行されるステップを示す図5を参照しながら以下に説明するように、同じサービス(「金融ウェブサービス」と呼ばれる)がトランザクションの事前準備とATMでの表示のためにQRコードをATMに提供する機能を実行する。

【0136】

最初、顧客は、顧客が銀行口座を有する金融機関(銀行などの)からスマートフォンアプリケーション(移動アプリケーション)をダウンロードする。この時、銀行は顧客に顧客識別トークンを割り当てる。

【0137】

次に、顧客は、移動アプリケーションを用いてトランザクションの事前準備を行う。移動アプリケーションは、顧客に自分のPINを入力するように要求できる。PINは、顧客が自分のATMカードと組み合わせて使用したPINと同一であってもよく、又は別のPINであってもよい。あるいは、トランザクションは、金融ウェブサービスとのオンライン接続を介して、別のネットワーク接続デバイス(ラップトップ又はタブレットPCなどの)(帯域外機構)を用いて事前準備できる。

【0138】

次に、消費者は、上記のように移動アプリケーションを介して又はオンラインでそのトランザクション詳細を選択する。これらの詳細は、トランザクションタイプ(引き出し、預金、残高など)、現金額、レシート送達のタイプ(紙、ショートメッセージサービス(SMS)テキストメッセージ、eメールなど)、受領現金の希望する紙幣又は金種などの各種情報を含んでいてもよい。

【0139】

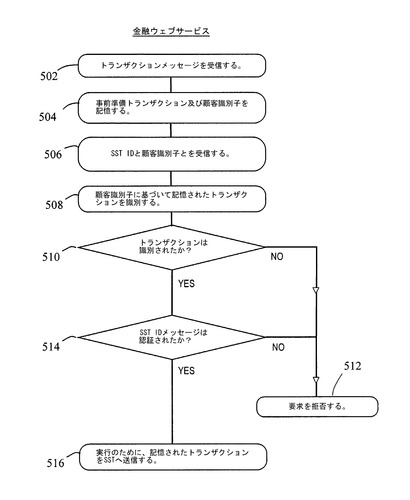

顧客が所望のトランザクションタイプと詳細とを選択すると、移動アプリケーションは、顧客識別子と共にこのトランザクション(事前準備トランザクション)を安全な接続を介して金融ウェブサービスへ送信する。金融ウェブサービスは、事前準備トランザクション及び顧客識別子を有するこのトランザクションメッセージを受信する(ステップ502)。

【0140】

次に、金融ウェブサービスは、受信した事前準備トランザクション及び顧客識別子を記憶する(ステップ504)。金融ウェブサービスは、顧客がこのトランザクションを実行するのに十分な資金を有していることを確認できる。顧客が十分な資金を有していない場合、トランザクション要求を拒否できる。

【0141】

次に、顧客は、物理的にATMへ移動してATMの前に立つ。

【0142】

ATMは、以前、金融ウェブサービスにセルフサービス端末装置識別メッセージ(SSD ID)を要求した。SSD IDメッセージは、SSD ID、QR生成の日時、QR満了の日時、及び暗号情報(表示されるQRコード内に暗号化された情報)などのフィールドを含む。金融ウェブサービスは、ATMごとに一意のSST IDメッセージを作成し、作成されたSSD IDを将来トランザクション要求の認証に使用するために記憶する(以下に詳述する)。

【0143】

金融ウェブサービスからこのSST IDメッセージを受信すると、ATM内のコントローラはメッセージを復調し、SST ID内に含まれる情報から2Dバーコード(この実施形態ではQRコード)を作成し、2DバーコードをATM上の初期画面(アトラクト画面とも呼ばれる)に表示する。

【0144】

顧客はこの2Dバーコードを確認し、移動アプリケーション(顧客のスマートフォン内のカメラを制御できる)を用いてこの2Dバーコードの写真を取り込む。次に、移動アプリケーションは、取り込んだ画像を復調し、金融ウェブサービスへトランザクション要求メッセージを送信する。このトランザクション要求メッセージは、金融ウェブサービスによって受信される(ステップ506)。トランザクション要求メッセージはトランザクションの詳細を含まず、顧客識別子とSST ID(の一部又は全部)しか含んでいないことを理解されたい。

【0145】

金融ウェブサービスは、この受信したトランザクション要求メッセージを解析してその顧客に関連付けられた適当な事前準備トランザクションを識別する(ステップ508)。これは、受信した顧客識別子を事前準備トランザクションに関連付けられた顧客識別子と比較することで実行される(ステップ510)。

【0146】

ペンディング状態の事前準備トランザクションを識別できない場合、金融ウェブサービスはトランザクション要求が拒否されたことを顧客に通知するメッセージを移動アプリケーションへ送信する(ステップ512)。

【0147】

一致する顧客識別子を有する事前準備トランザクションが識別された場合、金融ウェブサービスはSST IDメッセージを認証する(ステップ514)。これは、金融ウェブサービスによって最初にATMへ送信された作成済みSST IDメッセージを移動アプリケーションから受信したSST IDメッセージと比較することで実施される。

【0148】

受信したSST IDメッセージが作成されたSST IDメッセージと一致しない場合、金融ウェブサービスはトランザクション要求が拒否されたことを顧客に通知するメッセージを移動アプリケーションへ送信する(ステップ512)。

【0149】

受信したSST IDメッセージが作成されたSST IDメッセージと一致する場合、金融ウェブサービスは、これ以上顧客からの入力を要求することなくトランザクションを実行するようATMに要求するトランザクション実行メッセージをATMへ送信する。

【0150】

ATMは、要求された資金を顧客へ払い出すステップを含んでいてもよいトランザクションを実行し、顧客は自分の現金を取り出す。任意選択的に、トランザクションのレシートがスマートフォン上で受信される。

【0151】

次に、ATMは、トランザクションが完了したことを示すメッセージをトランザクションホスト及び金融ウェブサービスへ送信する。次に、トランザクションホストは、ユーザへ払い出した金額を差し引くことで顧客の口座を更新する。金融ウェブサービスは、事前準備トランザクションを削除する。

【0152】

上記説明は例示としてのものであって限定的ではない。上記説明を読み直すことで、当業者は多数のその他の実施形態を思い付くであろう。したがって、実施形態の範囲は添付の特許請求の範囲に関連して決定しなければならない。

【0153】

実施形態の上記説明において、開示を合理化するために様々な特徴を単一の実施形態内にグループ化した。この開示方法は、特許請求の範囲が各請求項に明示的に記載する特徴より多くの特徴を有するということの反映であると解釈すべきではない。

【産業上の利用可能性】

【0154】

本発明は、ATM等のセルフサービス端末装置に関し、特にセルフサービス端末装置におけるトランザクション処理方法に関するものであって、産業上の利用可能性を有する。

【特許請求の範囲】

【請求項1】

前記セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップ(ステップ502)と、

前記受信したトランザクションを前記顧客の顧客識別子と共に記憶するステップ(ステップ504)と、

その後、前記顧客がセルフサービス端末装置に位置するときに、前記顧客から(i)セルフサービス端末装置識別メッセージと(ii)前記顧客識別子とを受信するステップ(ステップ506)と、

前記受信した顧客識別子に関連付けられた前記記憶済みトランザクションを識別するステップ(ステップ508)と、

前記セルフサービス端末装置識別メッセージを認証するステップ(ステップ514)と、

前記セルフサービス端末装置識別メッセージの認証時に前記識別された記憶済みトランザクションを前記セルフサービス端末装置へ送信するステップ(ステップ516)と、

の各ステップを含むセルフサービス端末装置におけるトランザクション処理方法。

【請求項2】

セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップが、前記顧客が前記トランザクション要求を作成するために使用する移動アプリケーションによって自動的に送信される顧客識別子を受信するサブステップを含む、請求項1に記載のトランザクション処理方法。

【請求項3】

前記顧客から(i)セルフサービス端末装置識別メッセージを受信するステップが、コード生成情報、コード満了情報、及びGPS測位情報を含むデータ文字列を移動アプリケーションから受信するサブステップを含む、請求項1又は2に記載のトランザクション処理方法。

【請求項4】

前記顧客から(ii)前記顧客識別子を受信するステップが、通信の一部として移動アプリケーションによって自動的に送信された顧客識別子を受信するサブステップを含む、請求項1から3のいずれかに記載のトランザクション処理方法。

【請求項5】

セルフサービス端末装置識別メッセージを作成するステップと、セルフサービス端末装置で後ほど実行するためにトランザクション要求を顧客から受信するステップに先立って、前記作成されたセルフサービス端末装置識別メッセージをセルフサービス端末装置へ送信するステップとをさらに含む、請求項1から4のいずれかに記載のトランザクション処理方法。

【請求項6】

前記セルフサービス端末装置識別メッセージを認証するステップが、作成されたセルフサービス端末装置識別メッセージを前記データ文字列からの対応する情報と比較するステップを含む、請求項5に記載のトランザクション処理方法。

【請求項7】

顧客に情報を提示するディスプレイと、

(i)ウェブサービスと通信してそこからセルフサービス端末装置識別メッセージを要求し、(ii)前記セルフサービス端末装置識別メッセージを受信し、(iii)前記受信したセルフサービス端末装置識別メッセージを可視コードに変換し、(iv)前記可視コードを前記ディスプレイ上に表示し、(v)前記ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能なコントローラと

を備えるセルフサービス端末装置。

【請求項8】

前記可視コードが、2Dバーコードを有する、請求項7に記載のセルフサービス端末装置。

【請求項9】

前記コントローラが、(vi)前記セルフサービス端末装置識別メッセージの満了を識別し、(vii)前記セルフサービス端末装置識別メッセージの満了の検出に応答してステップ(i)〜(iv)を繰り返すようにさらに動作可能である、請求項7又は8に記載のセルフサービス端末装置。

【請求項10】

前記コントローラが、顧客が前記セルフサービス端末装置にアクセスを要求する必要なしに前記ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である、請求項1から9のいずれかに記載のセルフサービス端末装置。

【請求項11】

前記コントローラは、前記顧客が前記セルフサービス端末装置に正しい個人識別番号を入力した後で初めて前記ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である、請求項1から10のいずれかに記載のセルフサービス端末装置。

【請求項12】

前記セルフサービス端末装置は、キャッシュディスペンサを含むATMを備える、請求項1から11のいずれかに記載のセルフサービス端末装置。

【請求項1】

前記セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップ(ステップ502)と、

前記受信したトランザクションを前記顧客の顧客識別子と共に記憶するステップ(ステップ504)と、

その後、前記顧客がセルフサービス端末装置に位置するときに、前記顧客から(i)セルフサービス端末装置識別メッセージと(ii)前記顧客識別子とを受信するステップ(ステップ506)と、

前記受信した顧客識別子に関連付けられた前記記憶済みトランザクションを識別するステップ(ステップ508)と、

前記セルフサービス端末装置識別メッセージを認証するステップ(ステップ514)と、

前記セルフサービス端末装置識別メッセージの認証時に前記識別された記憶済みトランザクションを前記セルフサービス端末装置へ送信するステップ(ステップ516)と、

の各ステップを含むセルフサービス端末装置におけるトランザクション処理方法。

【請求項2】

セルフサービス端末装置で後ほど実行するために事前準備されたトランザクションを顧客から受信するステップが、前記顧客が前記トランザクション要求を作成するために使用する移動アプリケーションによって自動的に送信される顧客識別子を受信するサブステップを含む、請求項1に記載のトランザクション処理方法。

【請求項3】

前記顧客から(i)セルフサービス端末装置識別メッセージを受信するステップが、コード生成情報、コード満了情報、及びGPS測位情報を含むデータ文字列を移動アプリケーションから受信するサブステップを含む、請求項1又は2に記載のトランザクション処理方法。

【請求項4】

前記顧客から(ii)前記顧客識別子を受信するステップが、通信の一部として移動アプリケーションによって自動的に送信された顧客識別子を受信するサブステップを含む、請求項1から3のいずれかに記載のトランザクション処理方法。

【請求項5】

セルフサービス端末装置識別メッセージを作成するステップと、セルフサービス端末装置で後ほど実行するためにトランザクション要求を顧客から受信するステップに先立って、前記作成されたセルフサービス端末装置識別メッセージをセルフサービス端末装置へ送信するステップとをさらに含む、請求項1から4のいずれかに記載のトランザクション処理方法。

【請求項6】

前記セルフサービス端末装置識別メッセージを認証するステップが、作成されたセルフサービス端末装置識別メッセージを前記データ文字列からの対応する情報と比較するステップを含む、請求項5に記載のトランザクション処理方法。

【請求項7】

顧客に情報を提示するディスプレイと、

(i)ウェブサービスと通信してそこからセルフサービス端末装置識別メッセージを要求し、(ii)前記セルフサービス端末装置識別メッセージを受信し、(iii)前記受信したセルフサービス端末装置識別メッセージを可視コードに変換し、(iv)前記可視コードを前記ディスプレイ上に表示し、(v)前記ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能なコントローラと

を備えるセルフサービス端末装置。

【請求項8】

前記可視コードが、2Dバーコードを有する、請求項7に記載のセルフサービス端末装置。

【請求項9】

前記コントローラが、(vi)前記セルフサービス端末装置識別メッセージの満了を識別し、(vii)前記セルフサービス端末装置識別メッセージの満了の検出に応答してステップ(i)〜(iv)を繰り返すようにさらに動作可能である、請求項7又は8に記載のセルフサービス端末装置。

【請求項10】

前記コントローラが、顧客が前記セルフサービス端末装置にアクセスを要求する必要なしに前記ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である、請求項1から9のいずれかに記載のセルフサービス端末装置。

【請求項11】

前記コントローラは、前記顧客が前記セルフサービス端末装置に正しい個人識別番号を入力した後で初めて前記ウェブサービスから受信した要求に応答してトランザクションを実行するように動作可能である、請求項1から10のいずれかに記載のセルフサービス端末装置。

【請求項12】

前記セルフサービス端末装置は、キャッシュディスペンサを含むATMを備える、請求項1から11のいずれかに記載のセルフサービス端末装置。

【図1】

【図2】

【図3】

【図4】

【図5】

【図2】

【図3】

【図4】

【図5】

【公開番号】特開2013−105490(P2013−105490A)

【公開日】平成25年5月30日(2013.5.30)

【国際特許分類】

【出願番号】特願2012−238369(P2012−238369)

【出願日】平成24年10月29日(2012.10.29)

【公序良俗違反の表示】

(特許庁注:以下のものは登録商標)

1.QRコード

【出願人】(391007161)エヌ・シー・アール・コーポレイション (85)

【氏名又は名称原語表記】NCR CORPORATION

【Fターム(参考)】

【公開日】平成25年5月30日(2013.5.30)

【国際特許分類】

【出願日】平成24年10月29日(2012.10.29)

【公序良俗違反の表示】

(特許庁注:以下のものは登録商標)

1.QRコード

【出願人】(391007161)エヌ・シー・アール・コーポレイション (85)

【氏名又は名称原語表記】NCR CORPORATION

【Fターム(参考)】

[ Back to top ]