会計管理システム、会計管理方法及び会計管理プログラム

【課題】資産除去債務について、将来キャッシュフローを算出するための会計管理システム、会計管理方法及び会計管理プログラムを提供する。

【解決手段】資産除去債務評価サーバ20の制御部21は、アンケート送信先を決定し、アンケート回答取得処理を実行する。そして、評価のための情報が不十分と判定した場合、制御部21は、アンケート送信先の決定処理以降の処理を繰り返す。次に、制御部21は、債務計上対象を特定し、アンケートにより取得した契約状況、資産状況に応じて資産除去債務の対象となる資産候補を特定して登録する。次に、制御部21は、公表値、実績値、取引先から複数の見積金額を算出し、見積もりの総合評価により債務評価を行なう。そして、債務評価結果を用いて、減価償却費を算出し、報告書を出力する。

【解決手段】資産除去債務評価サーバ20の制御部21は、アンケート送信先を決定し、アンケート回答取得処理を実行する。そして、評価のための情報が不十分と判定した場合、制御部21は、アンケート送信先の決定処理以降の処理を繰り返す。次に、制御部21は、債務計上対象を特定し、アンケートにより取得した契約状況、資産状況に応じて資産除去債務の対象となる資産候補を特定して登録する。次に、制御部21は、公表値、実績値、取引先から複数の見積金額を算出し、見積もりの総合評価により債務評価を行なう。そして、債務評価結果を用いて、減価償却費を算出し、報告書を出力する。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、資産除去債務について、将来キャッシュフローを算出するための会計管理システム、会計管理方法及び会計管理プログラムに関する。

【背景技術】

【0002】

販売目的でなく継続的に会社で使用することを目的とする固定資産については、その取得価額を、毎決算期に減価償却する。ここで、減価償却とは、それぞれの資産について耐用年数と残存価額とを決定し、原価から残存価額を控除した額を耐用年数に応じて各決算期に計画的・規則的に配分することである。

【0003】

このような企業内にある資産管理における利用状況、経費情報(減価償却費、支払費用)、組織情報、日付情報などの要素を組み合わせて管理するための技術が検討されている(例えば、特許文献1参照)。この文献に記載されている技術においては、企業内の資産を入手した際には資産情報を資産情報管理部に登録するとともに、組織、場所情報を組織場所情報管理部に登録する。減価償却が発生する資産に関しては、データ登録時に償却可能限度額又は残存価額に達するまでの減価償却を計算する。

【0004】

一方、上場企業及び連結対象企業に対して、2010年度より資産除去債務に関する会計基準の適用が義務付けられている(例えば、非特許文献1参照)。この会計基準では、有形固定資産並びに賃借、その他の資産除去(用役提供から除外)時に必要な契約上の義務や環境法令等における負債情報の管理が必要になる。

【0005】

ここで、資産除去債務となるものとしては、定期借地権契約における建物、建物賃借契約における内部造作や有形固定資産に使用されている有害物質がある。有害物質には、建物に使用されているアスベスト、電気機器に使用されている高濃度PCB、焼却施設に含まれるダイオキシン、有害物質使用特定施設に含まれる土壌汚染等がある。

【先行技術文献】

【特許文献】

【0006】

【特許文献1】特開2008−15845号公報(第1頁、図1)

【非特許文献】

【0007】

【非特許文献1】公益財団法人 財務会計基準機構、「企業会計基準第18号『資産除去債務に関する会計基準』及び企業会計基準適用指針第21号『資産除去債務に関する会計基準の適用指針」の公表』、[online]、[平成23年3月11日検索]、インターネット、<URL:https://www.asb.or.jp/asb/asb_j/documents/docs/aro/ >

【発明の概要】

【発明が解決しようとする課題】

【0008】

上述の会計基準に従って資産除去債務を計上する際には、除去費用を債務として認識すべきかどうかを判断する必要がある。このためには、所有資産については法律で定められた有害物質を含んでいるかどうか、賃借資産については返却時に原状回復の義務があるかどうか等を調査しなければならない。

【0009】

従って、これまでの会計処理では必要がなかった環境関連の情報や契約内容と、それらから導き出された将来の除去費用の見積金額等を新たに管理する必要がある。具体的には、経理部門においては、情報収集や会計処理を行なうことになり、計上方針の策定、計上

作業の効率化、作業の全体マネジメントや効率化が必要である。また、統括的な環境・施設管理部門においては、情報の取りまとめ、債務性の調査を行なうことになり、評価情報登録指針の策定や各事業部門作業のマネジメントや効率化が必要である。また、資産を利用している事業部門においては、資産の利用情報の提供を行なうことになり、情報提供作業の効率化が必要である。

【0010】

しかしながら、従来の会計システムにおいては、国際的な会計基準に対応した資産除去債務の管理は考慮されておらず、管理作業の効率化という観点では十分でなかった。

本発明は、上記課題を解決するためになされたものであり、その目的は、資産除去債務について、将来キャッシュフローを算出するための会計管理システム、会計管理方法及び会計管理プログラムを提供することにある。

【課題を解決するための手段】

【0011】

上記問題点を解決するために、請求項1に記載の発明は、管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムであって、前記制御手段が、前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段と、前記候補資産の資産状況情報を取得する手段と、前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する手段と、前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段とを備えたことを要旨とする。

【0012】

請求項2に記載の発明は、請求項1に記載の会計管理システムにおいて、前記制御手段が、前記候補資産についての耐用年数に対応したインフレ率及び割引率を取得し、前記見積評価結果に対して、前記インフレ率及び割引率を用いて、将来キャッシュフローを算出することを要旨とする。

【0013】

請求項3に記載の発明は、請求項1又は2に記載の会計管理システムにおいて、前記制御手段が、前記将来キャッシュフローに対して、前記候補資産についての耐用年数を用いて、減価償却費を算出することを要旨とする。

【0014】

請求項4に記載の発明は、請求項3に記載の会計管理システムにおいて、前記制御手段が、前記候補資産の耐用年数について、複数の耐用年数候補を用いて、複数の減価償却費を試算し、前記試算した減価償却費を、前記耐用年数候補に関連付けて出力することを要旨とする。

【0015】

請求項5に記載の発明は、請求項1〜4のいずれか1つに記載の会計管理システムにおいて、前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去に必要な公表単価が記憶されており、前記債務評価手法においては、前記候補資産について、前記資産除去債務の対象の公表単価を取得し、この公表単価を用いて見積金額を算出する手法を含むことを要旨とする。

【0016】

請求項6に記載の発明は、請求項1〜5のいずれか1つに記載の会計管理システムにおいて、前記評価参考情報記憶手段には、資産除去債務の対象について、評価参照情報とし

て資産除去の実績金額が記録されており、前記債務評価手法においては、前記候補資産について、資産除去債務の対象と共通する実績金額を取得し、この実績金額に基づいて算出された実績単価を用いて見積金額を算出する手法を含むことを要旨とする。

【0017】

請求項7に記載の発明は、請求項1〜6のいずれか1つに記載の会計管理システムにおいて、前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去作業を行なう取引先の連絡先情報が記録されており、前記債務評価手法においては、前記連絡先情報を用いて、前記候補資産について、資産除去の見積依頼を送信し、前記取引先から、前記取引先における資産除去単価を用いた見積金額を取得する手法を含むことを要旨とする。

【0018】

請求項8に記載の発明は、請求項1〜7のいずれか1つに記載の会計管理システムにおいて、前記制御手段が、前記候補資産について、資産除去のために必要な現在の単価を取得し、過去に減価償却費を算出した資産について、前記減価償却費の算出において用いた単価と現在の単価とを比較し、両者の差が基準範囲を超えている場合には、資産除去債務についての見積金額を再度、算出することを要旨とする。

【0019】

請求項9に記載の発明は、請求項1〜8のいずれか1つに記載の会計管理システムにおいて、前記資産管理情報記憶手段には、管理対象資産の関連部署が記録されており、前記制御手段が、前記資産管理情報記憶手段を用いて、管理対象資産の関連部署を特定し、前記関連部署の連絡先に対して、資産状況を確認するアンケートを送信する手段と、前記アンケートに基づいて取得した資産状況を前記資産管理情報記憶手段に記録する手段とを更に備えたことを要旨とする。

【0020】

請求項10に記載の発明は、管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうための方法であって、前記制御手段が、前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する段階と、前記候補資産の資産状況情報を取得する段階と、前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する段階と、前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する段階とを実行することを要旨とする。

【0021】

請求項11に記載の発明は、管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうためのプログラムであって、前記制御手段を、前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段、前記候補資産の資産状況情報を取得する手段、前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額

を算出する手段、前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段として機能させることを要旨とする。

【0022】

(作用)

請求項1又は10、11に記載の発明によれば、資産管理情報記憶手段に記録されている資産管理情報と、適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する。次に、候補資産の資産状況情報を取得する。次に、資産状況情報に基づいて、発生する資産除去債務の対象を特定し、資産除去債務の対象について、評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する。そして、複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、候補資産に関する耐用年数による将来キャッシュフローを算出する。これにより、管理対象資産について、複数の見積金額を用いて、的確な資産除去債務を評価して、将来キャッシュフローを算出することができる。

【0023】

請求項2に記載の発明によれば、制御手段が、候補資産についての耐用年数に対応したインフレ率及び割引率を取得し、前記見積評価結果に対して、前記インフレ率及び割引率を用いて、将来キャッシュフローを算出する。これにより、資産の耐用年数を考慮して、将来キャッシュフローを算出することができる。

【0024】

請求項3に記載の発明によれば、制御手段が、将来キャッシュフローに対して、前記候補資産についての耐用年数を用いて、減価償却費を算出する。これにより、資産の耐用年数を考慮して、減価償却費を算出することができる。

【0025】

請求項4に記載の発明によれば、制御手段が、候補資産の耐用年数について、複数の耐用年数候補を用いて、複数の減価償却費を試算し、試算した減価償却費を、耐用年数候補に関連付けて出力する。これにより、減価償却費に基づいて、企業経営に適した耐用年数を予測することができる。

【0026】

請求項5に記載の発明によれば、債務評価手法においては、候補資産について、資産除去債務の対象の公表単価を取得し、この公表単価を用いて見積金額を算出する。これにより、公表された単価を用いて、将来キャッシュフロー、減価償却費を算出することができる。

【0027】

請求項6に記載の発明によれば、債務評価手法においては、候補資産について、資産除去債務の対象と共通する実績金額を取得し、この実績金額に基づいて算出された実績単価を用いて見積金額を算出する。これにより、資産除去の実績を用いて、将来キャッシュフロー、減価償却費を算出することができる。

【0028】

請求項7に記載の発明によれば、債務評価手法においては、連絡先情報を用いて、候補資産について、資産除去の見積依頼を送信し、取引先から、取引先における資産除去単価を用いた見積金額を取得する。これにより、取引先において算出された見積金額に基づいて、将来キャッシュフロー、減価償却費を算出することができる。

【0029】

請求項8に記載の発明によれば、制御手段が、候補資産に関する現在の資産除去単価を取得する。そして、過去に減価償却費を算出した資産について、減価償却費の算出において用いた単価と現在の単価とを比較し、両者の差が基準範囲を超えている場合には、資産除去債務についての見積金額を再度、算出する。これにより、資産除去単価に大きな変動があった場合のみ、減価償却費の再計算を行なうため、計算負荷を軽減することができる

。

【0030】

請求項9に記載の発明によれば、制御手段が、資産管理情報記憶手段を用いて、管理対象資産の関連部署を特定する。そして、関連部署の連絡先に対して、資産状況を確認するアンケートを送信し、アンケートに基づいて取得した資産状況を資産管理情報記憶手段に記録する。これにより、効率的に資産状況を把握することができる。

【発明の効果】

【0031】

本発明によれば、資産除去債務について、将来キャッシュフローを算出するための会計管理システム、会計管理方法及び会計管理プログラムを提供することができる。

【図面の簡単な説明】

【0032】

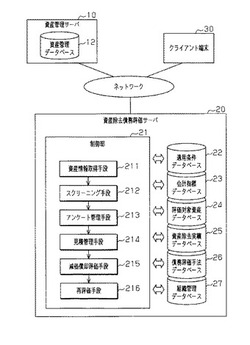

【図1】本発明の実施形態のシステム概略図。

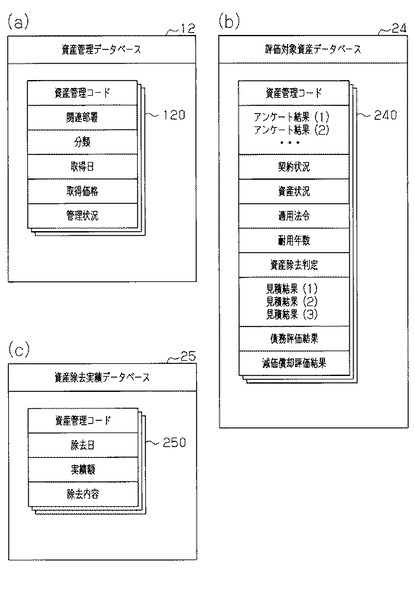

【図2】本発明の実施形態のデータベースの説明図であって、(a)は資産管理データベース、(b)は評価対象資産データベース、(c)は資産除去実績データベースに記録されたデータの説明図。

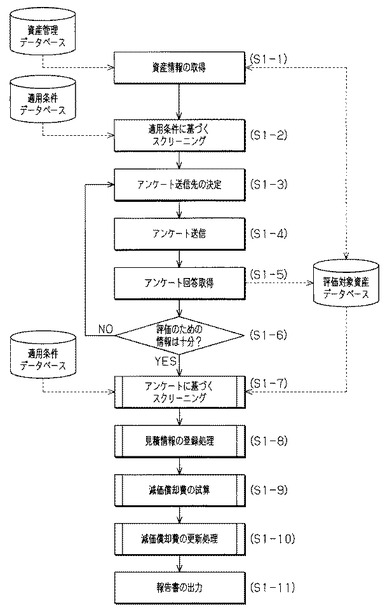

【図3】本実施形態の処理手順の説明図。

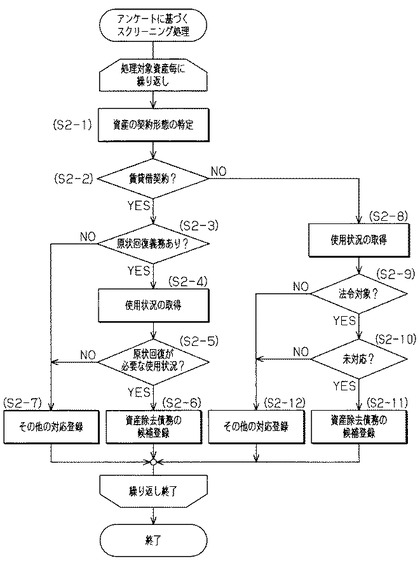

【図4】本実施形態の処理手順の説明図。

【図5】本実施形態の処理手順の説明図。

【図6】本実施形態の処理手順の説明図。

【図7】本実施形態の処理手順の説明図。

【図8】他の実施形態の処理手順の説明図。

【発明を実施するための形態】

【0033】

以下、本発明を具体化した一実施形態を、図1〜図7に従って説明する。本実施形態では、資産について資産除去債務を評価し、減価償却費を算出するサービスを実現するための会計管理システム、会計管理方法及び会計管理プログラムとして説明する。本実施形態では、企業で保有している資産についての資産除去債務を評価する場合を想定する。

【0034】

本実施形態では、図1に示すように、資産管理サーバ10、資産除去債務評価サーバ20、クライアント端末30が、ネットワークを介して、相互に接続されている。

クライアント端末30は、この企業の担当者が利用するコンピュータ端末である。クライアント端末30は、表示部(ディスプレイ等)や入力部(キーボードやポインティングデバイス等)を備えている。

【0035】

資産管理サーバ10は、この企業が保有している資産を管理するコンピュータシステムである。そして、資産管理サーバ10は、資産除去債務評価サーバ20からの要求に応じて、評価対象の資産情報を提供する。資産管理サーバ10は、図1に示すように資産管理データベース12を備えている。

【0036】

資産管理データベース12には、図2(a)に示すように、各資産を管理するための資産管理レコード120が記録されている。この資産管理レコード120は、この企業において取得した資産が登録された場合に記録される。資産管理レコード120は、資産管理コード、関連部署、分類、取得日、取得価格、管理状況に関するデータを含んで構成される。

【0037】

資産管理コードデータ領域には、各資産を特定するための識別子に関するデータが記録される。

関連部署データ領域には、この資産の管理に関係する部署を特定するための識別子(部署コード)に関するデータが記録される。このデータ領域には、例えば、この資産の関連

部署や利用部署を特定する識別子が記録される。そして、このデータ領域には、資産を管理する上位部署(例えば、統括的な環境・施設管理部門に属する部署)から下位部署(例えば、有形固定資産を利用している事業部門に属する部署)のように、階層順番に部署コードが記録される。

【0038】

分類データ領域には、この資産が属する分類を特定するための識別子に関するデータが記録される。例えば、このデータ領域には、建物、製造設備等の有形固定資産の分類を記録する。

【0039】

取得日データ領域には、この資産を取得した日付(年月日)に関するデータが記録される。

取得価格データ領域には、この資産を取得したときの価格に関するデータが記録される。

管理状況データ領域には、この資産の状態を特定するためのフラグが記録される。例えば、この資産が除却済みの場合には、このデータ領域に「除却済」フラグが記録される。

【0040】

資産除去債務評価サーバ20は、資産除去債務を評価し、減価償却費を算出するコンピュータシステムである。資産除去債務評価サーバ20は、図1に示すように制御部21、適用条件データベース22、会計指標データベース23、評価対象資産データベース24、資産除去実績データベース25、債務評価手法データベース26、組織管理データベース27を備えている。本実施形態では、適用条件データベース22は適用条件情報記憶手段として機能し、評価対象資産データベース24は資産管理情報記憶手段として機能する。更に、資産除去実績データベース25、債務評価手法データベース26は評価参考情報記憶手段として機能する。

【0041】

制御部21は、クライアント端末30からの指示に基づいて、資産についての資産除去債務を評価するための各種処理等を行なう。制御部21は、制御手段としてのCPU、RAM及びROM等を有し、後述する処理(資産情報取得段階、スクリーニング段階、アンケート管理段階、見積管理段階、減価償却評価段階、再評価段階等の各処理)を行なう。このための会計管理プログラムを実行することにより、制御部21は、図1に示すように、資産情報取得手段211、スクリーニング手段212、アンケート管理手段213、見積管理手段214、減価償却評価手段215、再評価手段216等として機能する。

【0042】

資産情報取得手段211は、資産管理サーバ10から、評価対象資産の資産管理データを取得し、評価対象資産データベース24に登録する処理を実行する。

スクリーニング手段212は、資産除去債務が生じる資産を選別する処理を実行する。

【0043】

アンケート管理手段213は、資産除去債務の発生の有無や債務費用を評価するための情報を収集し、評価対象資産データベース24に登録する処理を実行する。このアンケート管理手段213は、関連部署にアンケートを送信するとともに、関連部署から取得したアンケート回答を評価する。このため、アンケート管理手段213は、評価対象資産の分類に応じて、契約状況や資産状況についての情報を収集するための各種アンケートを保持している。このアンケートには、契約状況や資産状況を確認するための各種質問が含まれる。各アンケートの回答は「調査済みで見積あり」、「過去に調査あり」、「部分調査あり」、「未調査・不明」等から選択することができる。

【0044】

見積管理手段214は、資産除去債務に必要な費用の見積額を取得し、評価対象資産データベース24に登録する処理を実行する。

減価償却評価手段215は、資産除去債務の減価償却費を評価する処理を実行する。

再評価手段216は、過去に算出した減価償却費を再評価する処理を実行する。

【0045】

適用条件データベース22には、法令等に基づいて資産除去債務が生じる資産を選別するための適用条件データが記録されている。この適用条件データは、「法令による義務」や「契約による義務」に基づいて資産除去債務の対象となる資産の分類、資産除去債務の対象や適用条件が登録された場合に記録される。この適用条件データには、分類、対象、適用条件、適用開始日(年月日)に関するデータが記録されている。

分類データ領域には、資産除去債務が発生する可能性がある資産の分類を特定するための識別子に関するデータが記録される。

対象データ領域には、資産除去債務の対象を特定するための識別子に関するデータが記録される。対象としては、例えばアスベスト、PCB、土壌汚染、特別管理廃棄物、フロン等がある。

【0046】

適用条件データ領域には、資産除去債務の対象とするための条件に関するデータが記録される。例えば、適用条件としては、適用法令に規定された有害物の使用量等が記録される。

適用開始日データ領域には、この対象や条件が適用される日付(年月日)に関するデータが記録される。

【0047】

会計指標データベース23には、将来キャッシュフローや減価償却費を算出する場合に用いる会計指標テーブルが記録されている。この会計指標テーブルには、耐用年数毎に、適用されるインフレ率や割引率に関するデータが記録されている。

【0048】

評価対象資産データベース24には、図2(b)に示すように、資産除去債務が発生する可能性がある資産についての評価対象資産管理レコード240が記録される。この評価対象資産管理レコード240は、資産管理データを取得した場合に登録され、各種評価結果を算出した場合に追加記録される。評価対象資産管理レコード240は、資産管理コード、アンケート結果、契約状況、資産状況、適用法令、耐用年数、資産除去判定、見積結果、債務評価結果、減価償却評価結果を含んで構成される。

【0049】

資産管理コードデータ領域には、資産除去の評価対象の資産を特定するための識別子に関するデータが記録される。

アンケート結果データ領域には、関連部署から取得したアンケート結果に関するデータが記録される。このアンケート結果データ領域には、アンケート送信先、契約状況や資産状況、耐用年数に関する質問についての回答が記録される。複数の関連部署からアンケート結果を取得した場合には、すべてのアンケート結果が記録される。

【0050】

契約状況データ領域には、アンケート結果に基づいて特定される、この資産の契約状況に関するデータが記録される。資産を取得したときの契約内容(賃貸借や購入等の契約形態や、原状回復義務の有無)を特定するためのフラグが記録される。

【0051】

資産状況データ領域には、アンケート結果に基づいて特定される、この資産の使用状況や対応状況に関するデータが記録される。例えば、対策費用を必要とする資産除去債務の対象(例えば有害物質)の種類や、建物の改築等を特定するための識別子に関するデータが記録される。更に、対象物質の使用状況等の総量情報(使用量や面積)や、改築等の総量情報(程度や面積)が記録される。また、自社内の対応で原状回復可能な場合には、「社内対応」フラグが記録される。更に、資産除去債務について既に対応済みの場合には、「対応済」フラグが記録される。

【0052】

適用法令データ領域には、この資産について、資産除去債務の対象を既定した法令を特定するための識別子に関するデータが記録される。

耐用年数データ領域には、この資産についてアンケートに基づいて特定された耐用年数に関するデータが記録される。

【0053】

資産除去判定データ領域には、資産除去債務の評価の要否を判定するための識別子に関するデータが記録される。資産除去債務の評価が必要な場合には、このデータ領域に「対象」フラグが記録される。その他の対応を行なう場合には、「その他」フラグが記録される。

【0054】

見積結果データ領域には、資産除去債務の費用の見積に関するデータが記録される。本実施形態では、複数の債務評価手法により算出された複数の見積金額を取得し、すべての見積結果が見積結果データ領域に記録される。このデータ領域には、見積コード、見積日、見積方法、単価、見積金額に関するデータが記録される。見積コードデータデータ領域には、各見積を特定するための識別子が記録される。見積日データ領域には、この見積を取得した日付(年月日)が記録される。見積方法データ領域には、この見積を作成した根拠(公表値、実績値、取引先の見積)が記録される。単価データ領域には、資産除去債務費用を算出するための単価が記録される。見積金額データ領域には、単価を用いて算出された資産除去債務費用の見積金額が記録される。

【0055】

債務評価結果データ領域には、結果資産除去債務のための費用に関するデータが記録される。この費用は、後述するように、見積金額を総合評価して算出される。

減価償却評価結果データ領域には、資産除去債務のための費用を減価償却した場合の評価結果に関するデータが記録される。この減価償却評価結果データ領域には、算出日、インフレ率、割引率、減価償却費に関するデータが記録される。算出日データ領域には、この減価償却評価結果を算出した日付(年月日)が記録される。インフレ率、割引率の各データ領域には、この減価償却評価結果を算出したときのインフレ率、割引率が記録される。減価償却費データ領域には、資産除去債務について算出した減価償却費が記録される。

【0056】

資産除去実績データベース25には、図2(c)に示すように、資産を除去した実績についての資産除去実績管理レコード250が記録されている。本実施形態では、資産除去実績管理レコード250は、資産除去債務を評価するための評価参照情報の一つとして用いられる。この資産除去実績管理レコード250は、資産を除去した場合に登録される。資産除去実績管理レコード250は、資産管理コード、除去日、実績額、除去内容に関するデータを含んで構成される。

【0057】

資産管理コードデータ領域には、除去された資産を特定するための識別子に関するデータが記録される。

除去日データ領域には、資産を除去した日付(年月日)に関するデータが記録される。

【0058】

実績額データ領域には、資産除去債務の対応に要した費用を特定するための識別子に関するデータが記録される。

除去内容データ領域には、資産除去債務の内容(資産除去債務の対象や総量情報)に関するデータが記録される。

【0059】

債務評価手法データベース26には、資産除去債務を評価するための評価参照情報についての債務評価手法レコードが記録される。この債務評価手法レコードには、対象、公表単価、取引先に関するデータが記録されている。

【0060】

対象データ領域には、資産除去債務において見積可能な対象(「法令による義務」、「契約における義務」の内容)を特定するための識別子に関するデータが記録される。

公表単価データ領域には、資産除去債務に必要な費用を算出するための公表単価に関す

るデータが記録される。このデータ領域には、資産除去債務に必要な費用を算出するための単価が公表されている場合のみ、その値が記録される。

【0061】

取引先データ領域には、資産除去債務の対象について、見積依頼可能な取引先や、各取引先の連絡先に関するデータが記録される。この取引先は、資産除去債務に対応可能な取引先がある場合のみ記録される。

【0062】

組織管理データベース27には、組織管理レコードが記録される。この組織管理レコードには、組織構成図、連絡先に関するデータが記録されている。

組織構成図データ領域には、この会社を構成する各部署を特定するための識別子(部署コード)に関するデータが記録される。

連絡先データ領域には、各部署の連絡先(電話番号や電子メールアドレス等)に関するデータが記録される。

【0063】

上記のように構成されたシステムを用いて、資産除去債務を評価する場合の処理手順について説明する。以下では、処理手順の概略(図3)、アンケートに基づくスクリーニング処理(図4)、見積情報の登録処理(図5)、減価償却費の試算処理(図6)、減価償却費の更新処理(図7)の順番に説明する。

【0064】

(処理手順の概略)

まず、図3を用いて、処理の概略を説明する。

ここでは、資産除去債務評価サーバ20の制御部21は、資産情報の取得処理を実行する(ステップS1−1)。具体的には、制御部21の資産情報取得手段211は、資産管理サーバ10の資産管理データベース12から、資産情報を取得する。そして、資産情報取得手段211は、抽出した資産管理レコード120の資産管理コードが記録されている評価対象資産管理レコード240を、評価対象資産データベース24において検索する。資産管理コードが記録された評価対象資産管理レコード240が登録されていない場合には、資産情報取得手段211は、新たに評価対象資産管理レコード240を生成して、評価対象資産データベース24に記録する。

【0065】

次に、資産除去債務評価サーバ20の制御部21は、適用条件に基づいてスクリーニング処理を実行する(ステップS1−2)。具体的には、制御部21のスクリーニング手段212は、適用条件データベース22に記録されている資産除去債務対象の分類と、資産管理サーバ10から取得した資産管理レコード120の分類とを比較する。そして、スクリーニング手段212は、分類が一致する資産を評価対象資産として抽出する。

【0066】

次に、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理を実行する(ステップS1−3)。具体的には、制御部21のアンケート管理手段213は、抽出した資産管理レコード120の関連部署データ領域に記録されている部署コードを取得する。この場合、複数の関連部署が登録されている場合には、上位部署から順番にアンケート送信先として決定する。

【0067】

次に、資産除去債務評価サーバ20の制御部21は、アンケート送信処理を実行する(ステップS1−4)。具体的には、制御部21のアンケート管理手段213は、アンケート送信先として決定した部署コードの連絡先情報を、組織管理データベース27から抽出する。そして、アンケート管理手段213は、処理対象資産の分類に対応した内容のアンケートを送信する。このアンケートには、資産管理コード、送信先の部署コードを設定しておく。

【0068】

次に、資産除去債務評価サーバ20の制御部21は、アンケート回答取得処理を実行す

る(ステップS1−5)。具体的には、アンケートを受信した部署の担当者は、評価対象資産の契約状況や資産状況を入力する。制御部21のアンケート管理手段213は、送信先の関連部署からアンケートについての回答を取得する。このアンケートにおいては、契約状況や資産状況について、送信先部署において把握をしている内容が記入されている。そして、アンケート管理手段213は、回収したアンケート回答に基づいて、資産状況、契約状況、耐用年数を評価対象資産管理レコード240に記録する。なお、送信先の関連部署において把握できていない内容についての質問に対しては、「未調査・不明」が記録される。

【0069】

次に、資産除去債務評価サーバ20の制御部21は、評価のための情報が十分かどうかについての判定処理を実行する(ステップS1−6)。具体的には、制御部21のアンケート管理手段213は、回収したアンケート回答に基づいて判定する。ここで、一部に「部分調査あり」、「未調査・不明」の回答が含まれている場合には、評価のための情報が不十分と判定する。

【0070】

評価のための情報が不十分と判定した場合(ステップS1−6において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理(ステップS1−3)以降を繰り返す。この場合、アンケート管理手段213は、資産管理レコード120において、先にアンケートを送信した関連部署の次の下位部署として記録されている関連部署の部署コードを特定する。そして、アンケート管理手段213は、この関連部署の連絡先を組織管理データベース27から取得し、アンケート送信先として決定する。

【0071】

「部分調査あり」、「未調査・不明」の回答がなく、評価のための情報は十分と判定した場合(ステップS1−6において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、アンケートに基づくスクリーニング処理を実行する(ステップS1−7)。具体的には、制御部21のスクリーニング手段212は、アンケート内容に基づいて更新された評価対象資産管理レコード240を用いて、スクリーニングを行なう。そして、スクリーニングの結果、債務計上対象と判定した資産の評価対象資産管理レコード240に、資産除去判定フラグを記録する。この処理については、図4を用いて後述する。

【0072】

次に、資産除去債務評価サーバ20の制御部21は、見積情報の登録処理を実行する(ステップS1−8)。具体的には、制御部21の見積管理手段214は、複数の方法により、資産除去に必要な債務費用の見積金額を算出する。この処理については、図5を用いて後述する。

【0073】

次に、資産除去債務評価サーバ20の制御部21は、減価償却費の試算処理を実行する(ステップS1−9)。具体的には、制御部21の減価償却評価手段215が、資産除去債務についての減価償却費を算出する。この処理については、図6を用いて後述する。

【0074】

次に、資産除去債務評価サーバ20の制御部21は、減価償却費の更新処理を実行する(ステップS1−10)。この処理については、図7を用いて後述する。

次に、資産除去債務評価サーバ20の制御部21は、報告書の出力処理を実行する(ステップS1−11)。具体的には、制御部21の減価償却評価手段215は、算出した費用についての報告書を出力する。この報告書には、資産除去債務が発生する資産毎に、資産除去についての減価償却評価結果を含める。

【0075】

(アンケートに基づくスクリーニング処理)

次に、図4を用いて、スクリーニング処理を説明する。ここでは、評価対象資産データベース24に記録された評価対象資産管理レコード240の資産を順次、処理対象資産と

して特定して、以下の処理を繰り返す。

【0076】

まず、資産除去債務評価サーバ20の制御部21は、資産の契約形態の特定処理を実行する(ステップS2−1)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の契約状況データ領域に記録されたフラグを取得する。

【0077】

次に、資産除去債務評価サーバ20の制御部21は、賃貸借契約かどうかについての判定処理を実行する(ステップS2−2)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の契約形態データ領域に「賃貸借」フラグが記録されている場合には賃貸借契約と判定する。

【0078】

賃貸借契約と判定した場合(ステップS2−2において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、原状回復義務があるかどうかについての判定処理を実行する(ステップS2−3)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の契約形態データ領域に「原状回復義務あり」フラグが記録されている場合には、原状回復義務があると判定する。

【0079】

原状回復義務があると判定した場合(ステップS2−3において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−4)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産状況データ領域に記録された使用状況を取得する。

【0080】

次に、資産除去債務評価サーバ20の制御部21は、原状回復が必要な使用状況かどうかについての判定処理を実行する(ステップS2−5)。具体的には、制御部21のスクリーニング手段212は、取得した使用状況に基づいて、原状回復の要否を判定する。例えば、資産状況データ領域に「社内対応」フラグや「対応済」フラグが記録されている場合には、原状回復が必要な使用状況ではないと判定する。一方、対策費用を必要とする資産除去債務の対象(例えば、除外が必要な有害物や、原状回復が必要な改築)が記録されている場合には、原状回復の対応が必要と判定する。

【0081】

原状回復が必要な使用状況と判定した場合(ステップS2−5において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−6)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の適用法令データ領域に、適用条件データにおいて特定された適用法令に関するデータを記録する。更に、スクリーニング手段212は、資産除去判定データ領域に「対象」フラグを記録する。

【0082】

一方、原状回復義務がないと判定した場合(ステップS2−3において「NO」の場合)や、原状回復が必要な使用状況でないと判定した場合(ステップS2−5において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、その他の対応登録処理を実行する(ステップS2−7)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産除去判定データ領域に「その他」フラグを記録する。

【0083】

一方、「購入」フラグが記録されており、賃貸借契約でないと判定した場合(ステップS2−2において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−8)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産状況データ領域に記録された使用状況を取得する。

【0084】

次に、資産除去債務評価サーバ20の制御部21は、法令対象かどうかについての判定処理を実行する(ステップS2−9)。具体的には、制御部21のスクリーニング手段212は、取得した使用状況が適用条件データベース22に記録された「法令による義務」(例えば、有害物質の使用)に該当するかどうかを確認する。適用条件データベース22に記録された「法令による義務」の対象に該当する場合には、法令対象と判定する。

【0085】

法令対象と判定した場合(ステップS2−9において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、未対応かどうかについての判定処理を実行する(ステップS2−10)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産状況データ領域に「対応済」フラグが記録されていない場合には未対応と判定する。

【0086】

未対応と判定した場合(ステップS2−10において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−11)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の適用法令データ領域に、適用条件データにおいて特定された適用法令に関するデータを記録する。更に、スクリーニング手段212は、評価対象資産管理レコード240の資産除去判定データ領域に「対象」フラグを記録する。

【0087】

一方、法令対象でないと判定した場合(ステップS2−9において「NO」の場合)や、対応済みと判定した場合(ステップS2−10において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、その他の対応登録処理を実行する(ステップS2−12)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産除去判定データ領域に「その他」フラグを記録する。

以上の処理を、すべての資産除去債務対象についての処理を終了するまで繰り返す。

【0088】

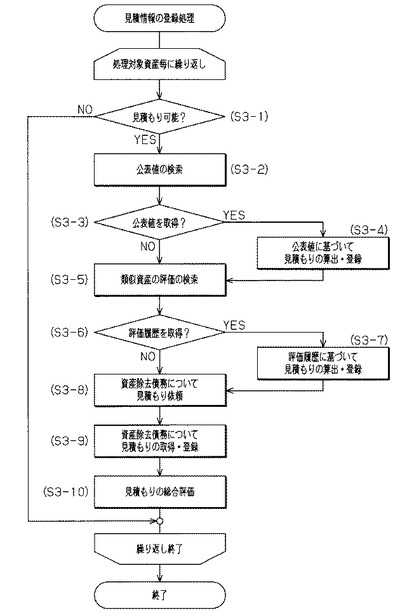

(見積情報の登録処理)

次に、図5を用いて、見積情報の登録処理を説明する。この処理は、評価対象資産データベース24において、資産除去判定データ領域に「対象」フラグが記録された評価対象資産管理レコード240の資産を順次、処理対象資産として特定して、以下の処理を繰り返す。

【0089】

まず、資産除去債務評価サーバ20の制御部21は、見積もり可能かどうかについての判定処理を実行する(ステップS3−1)。具体的には、制御部21の見積管理手段214は、債務評価手法データベース26において、評価対象資産管理レコード240の資産状況データ領域に記録されている対象(「法令による義務」、「契約における義務」の内容)が記録された債務評価手法レコードを検索する。債務評価手法レコードを抽出できていない場合には、見積不可と判定する。

【0090】

見積もり不可と判定した場合(ステップS3−1において「NO」の場合)、この資産除去債務対象についての処理を終了する。

一方、見積もり可能と判定した場合(ステップS3−1において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、公表値の検索処理を実行する(ステップS3−2)。具体的には、制御部21の見積管理手段214は、債務評価手法データベース26の債務評価手法レコードにおいて、この対象についての公表単価を検索する。

【0091】

次に、資産除去債務評価サーバ20の制御部21は、公表値を取得したかどうかについての判定処理を実行する(ステップS3−3)。具体的には、制御部21の見積管理手段214は、債務評価手法レコードに公表単価が記録されているかどうかにより判定する。

【0092】

債務評価手法レコードに公表単価が記録されており、公表値を取得した場合(ステップS3−3において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、公表値に基づいて見積もりの算出・登録処理を実行する(ステップS3−4)。具体的には、制御部21の見積管理手段214は、債務評価手法レコードに記録されている公表単価に、評価対象資産管理レコード240の資産状況データ領域に記録されている総量を乗算することにより、見積金額を算出する。そして、見積管理手段214は、評価対象資産管理レコード240の見積結果データ領域に、第1の見積結果として、見積コード、見積日、見積方法、公表単価、見積金額に関するデータを記録する。

【0093】

債務評価手法レコードに公表単価が記録されておらず、公表値を取得できない場合(ステップS3−3において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、見積もりの算出・登録処理(ステップS3−4)をスキップする。

【0094】

次に、資産除去債務評価サーバ20の制御部21は、類似資産の評価履歴の検索処理を実行する(ステップS3−5)。具体的には、制御部21の見積管理手段214は、資産除去実績データベース25において、今回の処理対象資産の資産状況と共通する資産状況が記録された資産除去実績管理レコード250を検索する。

【0095】

次に、資産除去債務評価サーバ20の制御部21は、評価履歴を取得かどうかについての判定処理を実行する(ステップS3−6)。具体的には、制御部21の見積管理手段214は、資産状況が共通する資産除去実績管理レコード250を抽出できたかどうかにより判定する。

【0096】

資産除去実績管理レコード250を抽出し、評価履歴を取得できた場合(ステップS3−6において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、評価履歴に基づいて見積もりの算出・登録処理を実行する(ステップS3−7)。具体的には、制御部21の見積管理手段214は、資産除去実績管理レコード250に記録されている実績額を、除去内容データ領域に記録されている総量で除算することにより、実績単価を算出する。次に、見積管理手段214は、実績単価に、評価対象資産管理レコード240の資産状況データ領域に記録されている資産除去債務対象の総量を乗算することにより、見積金額を算出する。そして、見積管理手段214は、評価対象資産管理レコード240の見積結果データ領域に、第2の見積結果として、見積コード、見積日、見積方法、実績単価、見積金額に関するデータを記録する。

【0097】

資産除去実績管理レコード250を抽出できず、評価履歴を取得できない場合(ステップS3−6において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、評価履歴に基づいて見積もりの算出・登録処理(ステップS3−7)をスキップする。

【0098】

次に、資産除去債務評価サーバ20の制御部21は、資産除去債務について見積もり依頼処理を実行する(ステップS3−8)。具体的には、制御部21の見積管理手段214は、債務評価手法データベース26の債務評価手法レコードに記録された取引先及び連絡先に関する情報を取得する。そして、見積管理手段214は、見積コードを付与して、この取引先に対して見積依頼を送信する。この見積依頼には、見積コード、評価対象資産に関する情報、資産除去債務の対象、総量情報に関するデータを含める。

【0099】

そして、取引先から見積書を取得する。この見積書には、見積コード、見積日、見積方法、単価、見積金額が含まれる。この場合、資産除去債務評価サーバ20の制御部21は、資産除去債務について見積もりの取得・登録処理を実行する(ステップS3−9)。具体的には、制御部21の見積管理手段214は、評価対象資産管理レコード240の見積結果データ領域に、第3の見積結果として、取引先から取得した見積書に基づいて、見積

コード、見積日、見積方法、単価、見積金額に関するデータを記録する。

【0100】

次に、資産除去債務評価サーバ20の制御部21は、見積もりの総合評価処理を実行する(ステップS3−10)。具体的には、制御部21の見積管理手段214は、評価対象資産管理レコード240に記録された見積金額の統計値を算出する。この統計値としては、例えば、見積金額の中央値を特定し、他の見積金額に対して、予め定めた発生確率を乗算することにより、重み付けを行なった値を用いる。そして、見積管理手段214は、算出した統計値(資産除去債務費用)を債務評価結果データ領域に記録する。

以上の処理を、すべての処理対象資産についての処理を終了するまで繰り返す。

【0101】

(減価償却費の試算処理)

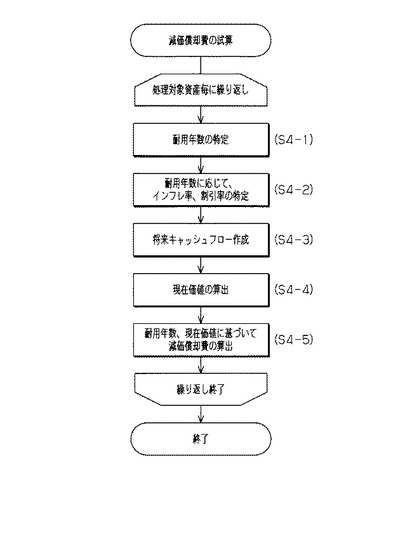

次に、図6を用いて、減価償却費の試算処理を説明する。この処理は、評価対象資産データベース24において、債務評価結果データ領域に見積金額が記録された評価対象資産管理レコード240の資産を順次、処理対象資産として特定して、以下の処理を繰り返す。

【0102】

まず、資産除去債務評価サーバ20の制御部21は、耐用年数の特定処理を実行する(ステップS4−1)。具体的には、制御部21の減価償却評価手段215は、処理対象資産の評価対象資産管理レコード240に記録されている耐用年数を取得する。

【0103】

次に、資産除去債務評価サーバ20の制御部21は、耐用年数に応じて、インフレ率、割引率の特定処理を実行する(ステップS4−2)。具体的には、制御部21の減価償却評価手段215は、会計指標データベース23から、耐用年数に応じたインフレ率、割引率を取得する。

【0104】

次に、資産除去債務評価サーバ20の制御部21は、将来キャッシュフロー作成処理を実行する(ステップS4−3)。具体的には、制御部21の減価償却評価手段215は、評価対象資産管理レコード240の債務評価結果データ領域に記録されている費用に対して、〔1+インフレ率〕を耐用年数回、乗算することにより、将来キャッシュフローを算出する。

【0105】

次に、資産除去債務評価サーバ20の制御部21は、現在価値の算出処理を実行する(ステップS4−4)。具体的には、制御部21の減価償却評価手段215は、算出した将来キャッシュフローを、〔1+割引率〕により耐用年数回、除算することにより、現在価値を算出する。

【0106】

次に、資産除去債務評価サーバ20の制御部21は、耐用年数、現在価値に基づいて減価償却費の算出処理を実行する(ステップS4−5)。具体的には、制御部21の減価償却評価手段215は、定額法により、現在価値を耐用年数で除算して、各年における減価償却費を算出する。そして、減価償却評価手段215は、評価対象資産管理レコード240の減価償却評価結果データ領域に、算出日(現在日付)、減価償却費の算出に用いたインフレ率及び割引率とともに、算出した減価償却費に関するデータを記録する。

以上の処理を、すべての処理対象資産についての処理を終了するまで繰り返す。

【0107】

(減価償却費の更新処理)

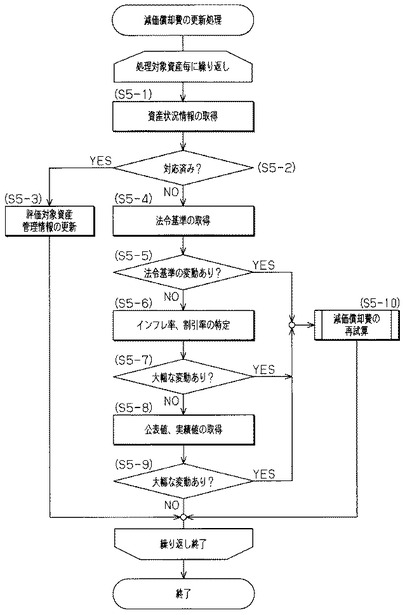

次に、図7を用いて、減価償却費の更新処理を説明する。この処理は、評価対象資産データベース24において、債務評価結果データ領域に、過去の減価償却評価結果が記録された評価対象資産管理レコード240の資産を順次、処理対象資産として特定して、以下の処理を繰り返す。

【0108】

まず、資産除去債務評価サーバ20の制御部21は、資産状況情報の取得処理を実行する(ステップS5−1)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240に記録された資産状況情報を抽出する。

【0109】

次に、資産除去債務評価サーバ20の制御部21は、対応済みかどうかについての判定処理を実行する(ステップS5−2)。具体的には、制御部21の再評価手段216は、この評価対象資産管理レコード240に記録されている資産管理コードを用いて、資産管理データベース12から資産管理レコード120を取得する。既に、資産管理レコード120の管理状況データ領域に「除却済」フラグが記録されている場合には、対応済みと判定する。

【0110】

対応済みの場合(ステップS5−2において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、評価対象資産管理情報の更新処理を実行する(ステップS5−3)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240の資産状況データ領域に「対応済」フラグを記録する。そして、この処理対象資産についての処理を終了する。

【0111】

一方、対応済みでない場合(ステップS5−2において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、法令基準の取得処理を実行する(ステップS5−4)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240の資産状況データ領域から、資産除去債務の対象を取得する。次に、再評価手段216は、この対象についての適用条件データを適用条件データベース22から取得する。

【0112】

次に、資産除去債務評価サーバ20の制御部21は、法令基準の変動があったかどうかについての判定処理を実行する(ステップS5−5)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240の減価償却評価結果データ領域に記録された算出日と適用開始日とを比較する。算出日以降の適用開始日が記録されている場合には、法令基準の変動があったと判定する。

【0113】

適用基準の変動があったと判定した場合(ステップS5−5において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。具体的には、制御部21の再評価手段216は、この評価対象資産について、図6に示した減価償却費の試算処理を再実行する。

【0114】

一方、適用基準の変動がなかったと判定した場合(ステップS5−5において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、インフレ率、割引率の特定処理を実行する(ステップS5−6)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240に記録されている耐用年数を取得する。そして、再評価手段216は、会計指標データベース23から、この処理対象資産の耐用年数に対応した現在のインフレ率、割引率を取得する。更に、再評価手段216は、処理対象資産の評価対象資産管理レコード240の減価償却評価結果データ領域に記録されたインフレ率、割引率を特定する。

【0115】

次に、資産除去債務評価サーバ20の制御部21は、インフレ率、割引率のいずれかに大幅な変動があったかどうかについての判定処理を実行する(ステップS5−7)。具体的には、制御部21の再評価手段216は、会計指標データベース23から取得したインフレ率や割引率について、評価対象資産管理レコード240に記録されているインフレ率や割引率に対する変化率を算出する。そして、変化率が、予め定められた許容範囲を超えている場合には、大幅な変動があったと判定する。

【0116】

インフレ率、割引率のいずれかに大幅な変動があったと判定した場合(ステップS5−7において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。

【0117】

一方、インフレ率、割引率のいずれにも大幅な変動がなかったと判定した場合(ステップS5−7において「NO」の場合)には、資産除去債務評価サーバ20の制御部21は、公表値、実績値の取得処理を実行する(ステップS5−8)。具体的には、制御部21の再評価手段216は、評価対象資産管理レコード240の見積結果データ領域から、資産除去債務費用の算出時に用いた公表単価や実績単価を取得する。更に、再評価手段216は、債務評価手法データベース26から、資産除去債務の対象の公表単価を取得する。また、再評価手段216は、資産除去実績データベース25において、今回の処理対象資産の資産状況と共通する資産状況が記録された資産除去実績管理レコード250を検索する。次に、見積管理手段214は、資産除去実績管理レコード250に記録されている資産除去費用を総量で除算することにより、実績単価を算出する。

【0118】

次に、資産除去債務評価サーバ20の制御部21は、公表値、実績値のいずれかに大幅な変動があったかどうかについての判定処理を実行する(ステップS5−9)。具体的には、制御部21の再評価手段216は、新たに取得した公表単価や実績単価について、評価対象資産管理レコード240に記録されている公表単価や実績単価に対する変化率を算出する。そして、変化率が、予め定められた許容範囲を超えている場合には、大幅な変動があったと判定する。

【0119】

公表値や実績値のいずれかに大幅な変動があったと判定した場合(ステップS5−9において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。

【0120】

一方、公表値や実績値のいずれかにも大幅な変動がなかったと判定した場合(ステップS5−9において「NO」の場合)には、この評価対象資産についての処理を終了する。

そして、過去の減価償却評価結果が記録されたすべての評価対象資産についての処理を終了するまで繰り返す。

【0121】

本実施形態によれば、以下のような効果を得ることができる。

(1)本実施形態においては、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理(ステップS1−3)、アンケート送信処理(ステップS1−4)を実行して、アンケート回答取得処理を実行する(ステップS1−5)。更に、制御部21は、評価のための情報が十分かどうかについての判定処理を実行する(ステップS1−6)。評価のための情報が不十分と判定した場合(ステップS1−6において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理(ステップS1−3)以降を繰り返す。これにより、関係部署から、管理対象資産の契約状況や資産状況を把握し、資産除去債務を評価することができる。

【0122】

(2)本実施形態のスクリーニング処理においては、賃貸借契約と判定した場合であって、原状回復義務があると判定した場合(ステップS2−2、S2−3において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−4)。原状回復が必要な使用状況と判定した場合(ステップS2−5において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−6)。これにより、賃貸借契約を行なっている資産について、原状回復義務を考慮して、資産除去債務を計上することができる。

【0123】

一方、「購入」フラグが記録されており、賃貸借契約でないと判定した場合(ステップS2−2において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−8)。法令対象と判定した場合(ステップS2−9において「YES」の場合)であって、未対応と判定した場合(ステップS2−10において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−11)。これにより、取得資産においても、法令義務を考慮して、資産除去債務を計上することができる。

【0124】

(3)本実施形態の見積情報の登録処理においては、資産除去債務評価サーバ20の制御部21は、公表値に基づいて見積もりの算出・登録処理を実行する(ステップS3−4)。更に、制御部21は、評価履歴に基づいて見積もりの算出・登録処理を実行する(ステップS3−7)。更に、制御部21は、取引先に対して資産除去債務について見積もり依頼処理(ステップS3−8)、資産除去債務について見積もりの取得・登録処理を実行する(ステップS3−9)。そして、資産除去債務評価サーバ20の制御部21は、見積もりの総合評価処理を実行する(ステップS3−10)。これにより、多様な方法により見積金額を取得し、的確な資産除去費用を予測することができる。

【0125】

(4)本実施形態の減価償却費の試算処理においては、資産除去債務評価サーバ20の制御部21は、耐用年数の特定処理(ステップS4−1)、耐用年数に応じて、インフレ率、割引率の特定処理(ステップS4−2)を実行する。そして、制御部21は、将来キャッシュフロー作成処理(ステップS4−3)、現在価値の算出処理(ステップS4−4)、耐用年数、現在価値に基づいて減価償却費の算出処理(ステップS4−5)を実行する。これにより、耐用年数に応じたインフレ率、割引率を考慮して、的確な将来キャッシュフローや減価償却費を算出することができる。

【0126】

(5)本実施形態の減価償却費の更新処理においては、資産除去債務評価サーバ20の制御部21は、法令基準の変動についての判定処理(ステップS5−5)、インフレ率、割引率の変動についての判定処理(ステップS5−7)、公表値、実績値の変動についての判定処理(ステップS5−9)を実行する。変動があったと判定した場合(ステップS5−5、S5−7、S5−9において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。これにより、変動があった場合のみ、再度、資産除去費用を算出することができる。従って、変動がなかった場合には、既に算出した値を用いることができるので、評価負担を軽減することができる。

【0127】

なお、上記各実施形態は以下のように変更してもよい。

・ 上記実施形態の見積情報の登録処理では、資産除去債務評価サーバ20の制御部21は、公表値の検索処理(ステップS3−2)、類似資産の評価履歴の検索処理(ステップS3−5)、取引先に対して資産除去債務について見積もり依頼処理(ステップS3−8)を実行する。複数の方法により、見積情報を取得することができれば、上述の処理の順番に限定されるものではない。また、上記処理の一部実施や、他の見積方法を追加してもよい。例えば、公表値を取得できない場合や、類似資産の評価履歴を抽出できない場合には、見積を依頼する取引先の数を増加するようにしてもよい。具体的には、基準件数の見積情報を取得できるように債務評価方法を選択する。

【0128】

・ 上記実施形態の減価償却費の更新処理では、資産除去債務評価サーバ20の制御部21は、法令基準の変動についての判定処理(ステップS5−5)。インフレ率、割引率の変動についての判定処理(ステップS5−7)、公表値、実績値の変動についての判定処理(ステップS5−9)を実行する。ここで、減価償却費の見直しの要否判定の順番はこれに限定されるものではない。また、他の判定要素を追加することも可能である。更に

、減価償却費の更新のみならず、これらの変動を将来キャッシュフローの更新の要否判断に用いることも可能である。

【0129】

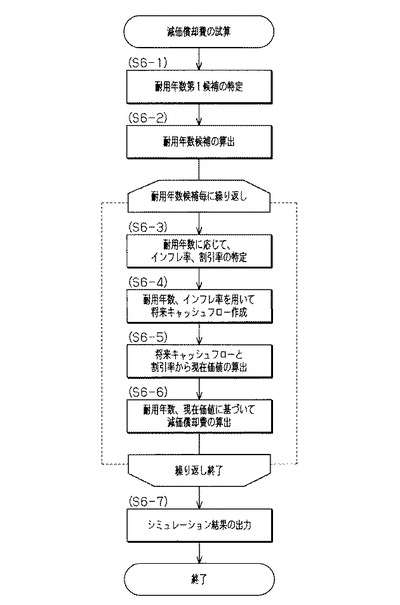

・ 上記実施形態では、評価対象資産データベース24には、図2(b)に示すように、資産除去債務が発生する可能性がある資産についての評価対象資産管理レコード240が記録されている。この評価対象資産管理レコード240には、耐用年数が記録される。そして、減価償却費の試算処理においては、この耐用年数を用いる。ここで、耐用年数を変更して、減価償却費のシミュレーションを行なうようにしてもよい。この処理を、図8を用いて説明する。この場合、制御部21に、減価償却費のシミュレーションを行なうシミュレーション手段を設ける。そして、シミュレーション手段に、資産の分類に応じて、耐用年数第1候補を記録した耐用年数テーブルを保持させておく。更に、シミュレーション手段に、耐用年数第1候補の長さに応じて、シミュレーションの変動幅を記録した調整テーブルを保持させておく。

【0130】

そして、クライアント端末30において指定された評価対象資産管理レコード240の資産を処理対象資産として特定して以下の処理を実行する。

まず、資産除去債務評価サーバ20の制御部21は、耐用年数第1候補の特定処理を実行する(ステップS6−1)。具体的には、制御部21のシミュレーション手段は、処理対象資産の資産管理コードを用いて、資産管理データベース12から資産の分類を取得する。そして、シミュレーション手段は、耐用年数テーブルから、この資産の分類に応じた耐用年数第1候補を取得する。

【0131】

次に、資産除去債務評価サーバ20の制御部21は、耐用年数候補の算出処理を実行する(ステップS6−2)。具体的には、制御部21のシミュレーション手段は、調整テーブルから、この耐用年数第1候補の長さに応じた変動幅を取得する。そして、シミュレーション手段は、変動幅を加減算して、複数の耐用年数候補を算出する。

【0132】

そして、以下の処理を、耐用年数候補毎に繰り返す。

ここでは、資産除去債務評価サーバ20の制御部21は、ステップS4−2〜S4−3と同様に、耐用年数に応じて、インフレ率、割引率の特定処理(ステップS6−3)、将来キャッシュフロー作成処理(ステップS6−4)を実行する。更に、ステップS4−4〜S4−5と同様に、現在価値の算出処理(ステップS6−5)、耐用年数、現在価値に基づいて減価償却費の算出処理(ステップS6−6)を実行する。

【0133】

そして、すべての耐用年数候補についての処理を終了するまで処理を繰り返す。

次に、資産除去債務評価サーバ20の制御部21は、シミュレーション結果の出力処理を実行する(ステップS6−7)。具体的には、制御部21のシミュレーション手段は、耐用年数候補に対応させて、算出した減価償却費をクライアント端末30に出力する。

これにより、減価償却費を考慮しながら、管理対象資産の耐用年数を決定することができる。更に、将来キャッシュフローを考慮しながら、管理対象資産の耐用年数を決定することも可能である。この場合には、ステップS6−4において作成した将来キャッシュフローをシミュレーション結果として出力する(ステップS6−7)。

【0134】

なお、耐用年数第1候補は、類似資産の使用実績期間に基づいて算出することも可能である。この場合には、資産管理データベース12を用いて、「除却済」フラグが記録された資産管理レコード120であって、処理対象資産の分類が共通する資産を検索する。そして、この資産管理レコード120の取得日を特定する。次に、この資産管理レコード120の資産管理コードが記録された資産除去実績管理レコード250を資産除去実績データベース25において検索する。そして、資産管理レコード120の取得日から資産除去実績データベース25の除去日に基づいて使用実績期間を算出する。これにより、使用実

績に応じた耐用年数候補を算出することができる。

【0135】

・ 上記実施形態では、資産除去債務評価サーバ20の制御部21は、報告書の出力処理を実行する(ステップS1−11)。この報告書には、資産除去債務が発生する資産毎に、資産除去についての減価償却評価結果を含める。出力対象は減価償却評価結果に限定されるものではない。例えば、ステップS4−3において作成した将来キャッシュフローを出力対象としてもよい。

【符号の説明】

【0136】

10…資産管理サーバ、12…資産管理データベース、20…資産除去債務評価サーバ、21…制御部、211…資産情報取得手段、212…スクリーニング手段、213…アンケート管理手段、214…見積管理手段、215…減価償却評価手段、216…再評価手段、22…適用条件データベース、23…会計指標データベース、24…評価対象資産データベース、25…資産除去実績データベース、26…債務評価手法データベース、27…組織管理データベース、30…クライアント端末。

【技術分野】

【0001】

本発明は、資産除去債務について、将来キャッシュフローを算出するための会計管理システム、会計管理方法及び会計管理プログラムに関する。

【背景技術】

【0002】

販売目的でなく継続的に会社で使用することを目的とする固定資産については、その取得価額を、毎決算期に減価償却する。ここで、減価償却とは、それぞれの資産について耐用年数と残存価額とを決定し、原価から残存価額を控除した額を耐用年数に応じて各決算期に計画的・規則的に配分することである。

【0003】

このような企業内にある資産管理における利用状況、経費情報(減価償却費、支払費用)、組織情報、日付情報などの要素を組み合わせて管理するための技術が検討されている(例えば、特許文献1参照)。この文献に記載されている技術においては、企業内の資産を入手した際には資産情報を資産情報管理部に登録するとともに、組織、場所情報を組織場所情報管理部に登録する。減価償却が発生する資産に関しては、データ登録時に償却可能限度額又は残存価額に達するまでの減価償却を計算する。

【0004】

一方、上場企業及び連結対象企業に対して、2010年度より資産除去債務に関する会計基準の適用が義務付けられている(例えば、非特許文献1参照)。この会計基準では、有形固定資産並びに賃借、その他の資産除去(用役提供から除外)時に必要な契約上の義務や環境法令等における負債情報の管理が必要になる。

【0005】

ここで、資産除去債務となるものとしては、定期借地権契約における建物、建物賃借契約における内部造作や有形固定資産に使用されている有害物質がある。有害物質には、建物に使用されているアスベスト、電気機器に使用されている高濃度PCB、焼却施設に含まれるダイオキシン、有害物質使用特定施設に含まれる土壌汚染等がある。

【先行技術文献】

【特許文献】

【0006】

【特許文献1】特開2008−15845号公報(第1頁、図1)

【非特許文献】

【0007】

【非特許文献1】公益財団法人 財務会計基準機構、「企業会計基準第18号『資産除去債務に関する会計基準』及び企業会計基準適用指針第21号『資産除去債務に関する会計基準の適用指針」の公表』、[online]、[平成23年3月11日検索]、インターネット、<URL:https://www.asb.or.jp/asb/asb_j/documents/docs/aro/ >

【発明の概要】

【発明が解決しようとする課題】

【0008】

上述の会計基準に従って資産除去債務を計上する際には、除去費用を債務として認識すべきかどうかを判断する必要がある。このためには、所有資産については法律で定められた有害物質を含んでいるかどうか、賃借資産については返却時に原状回復の義務があるかどうか等を調査しなければならない。

【0009】

従って、これまでの会計処理では必要がなかった環境関連の情報や契約内容と、それらから導き出された将来の除去費用の見積金額等を新たに管理する必要がある。具体的には、経理部門においては、情報収集や会計処理を行なうことになり、計上方針の策定、計上

作業の効率化、作業の全体マネジメントや効率化が必要である。また、統括的な環境・施設管理部門においては、情報の取りまとめ、債務性の調査を行なうことになり、評価情報登録指針の策定や各事業部門作業のマネジメントや効率化が必要である。また、資産を利用している事業部門においては、資産の利用情報の提供を行なうことになり、情報提供作業の効率化が必要である。

【0010】

しかしながら、従来の会計システムにおいては、国際的な会計基準に対応した資産除去債務の管理は考慮されておらず、管理作業の効率化という観点では十分でなかった。

本発明は、上記課題を解決するためになされたものであり、その目的は、資産除去債務について、将来キャッシュフローを算出するための会計管理システム、会計管理方法及び会計管理プログラムを提供することにある。

【課題を解決するための手段】

【0011】

上記問題点を解決するために、請求項1に記載の発明は、管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムであって、前記制御手段が、前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段と、前記候補資産の資産状況情報を取得する手段と、前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する手段と、前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段とを備えたことを要旨とする。

【0012】

請求項2に記載の発明は、請求項1に記載の会計管理システムにおいて、前記制御手段が、前記候補資産についての耐用年数に対応したインフレ率及び割引率を取得し、前記見積評価結果に対して、前記インフレ率及び割引率を用いて、将来キャッシュフローを算出することを要旨とする。

【0013】

請求項3に記載の発明は、請求項1又は2に記載の会計管理システムにおいて、前記制御手段が、前記将来キャッシュフローに対して、前記候補資産についての耐用年数を用いて、減価償却費を算出することを要旨とする。

【0014】

請求項4に記載の発明は、請求項3に記載の会計管理システムにおいて、前記制御手段が、前記候補資産の耐用年数について、複数の耐用年数候補を用いて、複数の減価償却費を試算し、前記試算した減価償却費を、前記耐用年数候補に関連付けて出力することを要旨とする。

【0015】

請求項5に記載の発明は、請求項1〜4のいずれか1つに記載の会計管理システムにおいて、前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去に必要な公表単価が記憶されており、前記債務評価手法においては、前記候補資産について、前記資産除去債務の対象の公表単価を取得し、この公表単価を用いて見積金額を算出する手法を含むことを要旨とする。

【0016】

請求項6に記載の発明は、請求項1〜5のいずれか1つに記載の会計管理システムにおいて、前記評価参考情報記憶手段には、資産除去債務の対象について、評価参照情報とし

て資産除去の実績金額が記録されており、前記債務評価手法においては、前記候補資産について、資産除去債務の対象と共通する実績金額を取得し、この実績金額に基づいて算出された実績単価を用いて見積金額を算出する手法を含むことを要旨とする。

【0017】

請求項7に記載の発明は、請求項1〜6のいずれか1つに記載の会計管理システムにおいて、前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去作業を行なう取引先の連絡先情報が記録されており、前記債務評価手法においては、前記連絡先情報を用いて、前記候補資産について、資産除去の見積依頼を送信し、前記取引先から、前記取引先における資産除去単価を用いた見積金額を取得する手法を含むことを要旨とする。

【0018】

請求項8に記載の発明は、請求項1〜7のいずれか1つに記載の会計管理システムにおいて、前記制御手段が、前記候補資産について、資産除去のために必要な現在の単価を取得し、過去に減価償却費を算出した資産について、前記減価償却費の算出において用いた単価と現在の単価とを比較し、両者の差が基準範囲を超えている場合には、資産除去債務についての見積金額を再度、算出することを要旨とする。

【0019】

請求項9に記載の発明は、請求項1〜8のいずれか1つに記載の会計管理システムにおいて、前記資産管理情報記憶手段には、管理対象資産の関連部署が記録されており、前記制御手段が、前記資産管理情報記憶手段を用いて、管理対象資産の関連部署を特定し、前記関連部署の連絡先に対して、資産状況を確認するアンケートを送信する手段と、前記アンケートに基づいて取得した資産状況を前記資産管理情報記憶手段に記録する手段とを更に備えたことを要旨とする。

【0020】

請求項10に記載の発明は、管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうための方法であって、前記制御手段が、前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する段階と、前記候補資産の資産状況情報を取得する段階と、前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する段階と、前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する段階とを実行することを要旨とする。

【0021】

請求項11に記載の発明は、管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうためのプログラムであって、前記制御手段を、前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段、前記候補資産の資産状況情報を取得する手段、前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額

を算出する手段、前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段として機能させることを要旨とする。

【0022】

(作用)

請求項1又は10、11に記載の発明によれば、資産管理情報記憶手段に記録されている資産管理情報と、適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する。次に、候補資産の資産状況情報を取得する。次に、資産状況情報に基づいて、発生する資産除去債務の対象を特定し、資産除去債務の対象について、評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する。そして、複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、候補資産に関する耐用年数による将来キャッシュフローを算出する。これにより、管理対象資産について、複数の見積金額を用いて、的確な資産除去債務を評価して、将来キャッシュフローを算出することができる。

【0023】

請求項2に記載の発明によれば、制御手段が、候補資産についての耐用年数に対応したインフレ率及び割引率を取得し、前記見積評価結果に対して、前記インフレ率及び割引率を用いて、将来キャッシュフローを算出する。これにより、資産の耐用年数を考慮して、将来キャッシュフローを算出することができる。

【0024】

請求項3に記載の発明によれば、制御手段が、将来キャッシュフローに対して、前記候補資産についての耐用年数を用いて、減価償却費を算出する。これにより、資産の耐用年数を考慮して、減価償却費を算出することができる。

【0025】

請求項4に記載の発明によれば、制御手段が、候補資産の耐用年数について、複数の耐用年数候補を用いて、複数の減価償却費を試算し、試算した減価償却費を、耐用年数候補に関連付けて出力する。これにより、減価償却費に基づいて、企業経営に適した耐用年数を予測することができる。

【0026】

請求項5に記載の発明によれば、債務評価手法においては、候補資産について、資産除去債務の対象の公表単価を取得し、この公表単価を用いて見積金額を算出する。これにより、公表された単価を用いて、将来キャッシュフロー、減価償却費を算出することができる。

【0027】

請求項6に記載の発明によれば、債務評価手法においては、候補資産について、資産除去債務の対象と共通する実績金額を取得し、この実績金額に基づいて算出された実績単価を用いて見積金額を算出する。これにより、資産除去の実績を用いて、将来キャッシュフロー、減価償却費を算出することができる。

【0028】

請求項7に記載の発明によれば、債務評価手法においては、連絡先情報を用いて、候補資産について、資産除去の見積依頼を送信し、取引先から、取引先における資産除去単価を用いた見積金額を取得する。これにより、取引先において算出された見積金額に基づいて、将来キャッシュフロー、減価償却費を算出することができる。

【0029】

請求項8に記載の発明によれば、制御手段が、候補資産に関する現在の資産除去単価を取得する。そして、過去に減価償却費を算出した資産について、減価償却費の算出において用いた単価と現在の単価とを比較し、両者の差が基準範囲を超えている場合には、資産除去債務についての見積金額を再度、算出する。これにより、資産除去単価に大きな変動があった場合のみ、減価償却費の再計算を行なうため、計算負荷を軽減することができる

。

【0030】

請求項9に記載の発明によれば、制御手段が、資産管理情報記憶手段を用いて、管理対象資産の関連部署を特定する。そして、関連部署の連絡先に対して、資産状況を確認するアンケートを送信し、アンケートに基づいて取得した資産状況を資産管理情報記憶手段に記録する。これにより、効率的に資産状況を把握することができる。

【発明の効果】

【0031】

本発明によれば、資産除去債務について、将来キャッシュフローを算出するための会計管理システム、会計管理方法及び会計管理プログラムを提供することができる。

【図面の簡単な説明】

【0032】

【図1】本発明の実施形態のシステム概略図。

【図2】本発明の実施形態のデータベースの説明図であって、(a)は資産管理データベース、(b)は評価対象資産データベース、(c)は資産除去実績データベースに記録されたデータの説明図。

【図3】本実施形態の処理手順の説明図。

【図4】本実施形態の処理手順の説明図。

【図5】本実施形態の処理手順の説明図。

【図6】本実施形態の処理手順の説明図。

【図7】本実施形態の処理手順の説明図。

【図8】他の実施形態の処理手順の説明図。

【発明を実施するための形態】

【0033】

以下、本発明を具体化した一実施形態を、図1〜図7に従って説明する。本実施形態では、資産について資産除去債務を評価し、減価償却費を算出するサービスを実現するための会計管理システム、会計管理方法及び会計管理プログラムとして説明する。本実施形態では、企業で保有している資産についての資産除去債務を評価する場合を想定する。

【0034】

本実施形態では、図1に示すように、資産管理サーバ10、資産除去債務評価サーバ20、クライアント端末30が、ネットワークを介して、相互に接続されている。

クライアント端末30は、この企業の担当者が利用するコンピュータ端末である。クライアント端末30は、表示部(ディスプレイ等)や入力部(キーボードやポインティングデバイス等)を備えている。

【0035】

資産管理サーバ10は、この企業が保有している資産を管理するコンピュータシステムである。そして、資産管理サーバ10は、資産除去債務評価サーバ20からの要求に応じて、評価対象の資産情報を提供する。資産管理サーバ10は、図1に示すように資産管理データベース12を備えている。

【0036】

資産管理データベース12には、図2(a)に示すように、各資産を管理するための資産管理レコード120が記録されている。この資産管理レコード120は、この企業において取得した資産が登録された場合に記録される。資産管理レコード120は、資産管理コード、関連部署、分類、取得日、取得価格、管理状況に関するデータを含んで構成される。

【0037】

資産管理コードデータ領域には、各資産を特定するための識別子に関するデータが記録される。

関連部署データ領域には、この資産の管理に関係する部署を特定するための識別子(部署コード)に関するデータが記録される。このデータ領域には、例えば、この資産の関連

部署や利用部署を特定する識別子が記録される。そして、このデータ領域には、資産を管理する上位部署(例えば、統括的な環境・施設管理部門に属する部署)から下位部署(例えば、有形固定資産を利用している事業部門に属する部署)のように、階層順番に部署コードが記録される。

【0038】

分類データ領域には、この資産が属する分類を特定するための識別子に関するデータが記録される。例えば、このデータ領域には、建物、製造設備等の有形固定資産の分類を記録する。

【0039】

取得日データ領域には、この資産を取得した日付(年月日)に関するデータが記録される。

取得価格データ領域には、この資産を取得したときの価格に関するデータが記録される。

管理状況データ領域には、この資産の状態を特定するためのフラグが記録される。例えば、この資産が除却済みの場合には、このデータ領域に「除却済」フラグが記録される。

【0040】

資産除去債務評価サーバ20は、資産除去債務を評価し、減価償却費を算出するコンピュータシステムである。資産除去債務評価サーバ20は、図1に示すように制御部21、適用条件データベース22、会計指標データベース23、評価対象資産データベース24、資産除去実績データベース25、債務評価手法データベース26、組織管理データベース27を備えている。本実施形態では、適用条件データベース22は適用条件情報記憶手段として機能し、評価対象資産データベース24は資産管理情報記憶手段として機能する。更に、資産除去実績データベース25、債務評価手法データベース26は評価参考情報記憶手段として機能する。

【0041】

制御部21は、クライアント端末30からの指示に基づいて、資産についての資産除去債務を評価するための各種処理等を行なう。制御部21は、制御手段としてのCPU、RAM及びROM等を有し、後述する処理(資産情報取得段階、スクリーニング段階、アンケート管理段階、見積管理段階、減価償却評価段階、再評価段階等の各処理)を行なう。このための会計管理プログラムを実行することにより、制御部21は、図1に示すように、資産情報取得手段211、スクリーニング手段212、アンケート管理手段213、見積管理手段214、減価償却評価手段215、再評価手段216等として機能する。

【0042】

資産情報取得手段211は、資産管理サーバ10から、評価対象資産の資産管理データを取得し、評価対象資産データベース24に登録する処理を実行する。

スクリーニング手段212は、資産除去債務が生じる資産を選別する処理を実行する。

【0043】

アンケート管理手段213は、資産除去債務の発生の有無や債務費用を評価するための情報を収集し、評価対象資産データベース24に登録する処理を実行する。このアンケート管理手段213は、関連部署にアンケートを送信するとともに、関連部署から取得したアンケート回答を評価する。このため、アンケート管理手段213は、評価対象資産の分類に応じて、契約状況や資産状況についての情報を収集するための各種アンケートを保持している。このアンケートには、契約状況や資産状況を確認するための各種質問が含まれる。各アンケートの回答は「調査済みで見積あり」、「過去に調査あり」、「部分調査あり」、「未調査・不明」等から選択することができる。

【0044】

見積管理手段214は、資産除去債務に必要な費用の見積額を取得し、評価対象資産データベース24に登録する処理を実行する。

減価償却評価手段215は、資産除去債務の減価償却費を評価する処理を実行する。

再評価手段216は、過去に算出した減価償却費を再評価する処理を実行する。

【0045】

適用条件データベース22には、法令等に基づいて資産除去債務が生じる資産を選別するための適用条件データが記録されている。この適用条件データは、「法令による義務」や「契約による義務」に基づいて資産除去債務の対象となる資産の分類、資産除去債務の対象や適用条件が登録された場合に記録される。この適用条件データには、分類、対象、適用条件、適用開始日(年月日)に関するデータが記録されている。

分類データ領域には、資産除去債務が発生する可能性がある資産の分類を特定するための識別子に関するデータが記録される。

対象データ領域には、資産除去債務の対象を特定するための識別子に関するデータが記録される。対象としては、例えばアスベスト、PCB、土壌汚染、特別管理廃棄物、フロン等がある。

【0046】

適用条件データ領域には、資産除去債務の対象とするための条件に関するデータが記録される。例えば、適用条件としては、適用法令に規定された有害物の使用量等が記録される。

適用開始日データ領域には、この対象や条件が適用される日付(年月日)に関するデータが記録される。

【0047】

会計指標データベース23には、将来キャッシュフローや減価償却費を算出する場合に用いる会計指標テーブルが記録されている。この会計指標テーブルには、耐用年数毎に、適用されるインフレ率や割引率に関するデータが記録されている。

【0048】

評価対象資産データベース24には、図2(b)に示すように、資産除去債務が発生する可能性がある資産についての評価対象資産管理レコード240が記録される。この評価対象資産管理レコード240は、資産管理データを取得した場合に登録され、各種評価結果を算出した場合に追加記録される。評価対象資産管理レコード240は、資産管理コード、アンケート結果、契約状況、資産状況、適用法令、耐用年数、資産除去判定、見積結果、債務評価結果、減価償却評価結果を含んで構成される。

【0049】

資産管理コードデータ領域には、資産除去の評価対象の資産を特定するための識別子に関するデータが記録される。

アンケート結果データ領域には、関連部署から取得したアンケート結果に関するデータが記録される。このアンケート結果データ領域には、アンケート送信先、契約状況や資産状況、耐用年数に関する質問についての回答が記録される。複数の関連部署からアンケート結果を取得した場合には、すべてのアンケート結果が記録される。

【0050】

契約状況データ領域には、アンケート結果に基づいて特定される、この資産の契約状況に関するデータが記録される。資産を取得したときの契約内容(賃貸借や購入等の契約形態や、原状回復義務の有無)を特定するためのフラグが記録される。

【0051】

資産状況データ領域には、アンケート結果に基づいて特定される、この資産の使用状況や対応状況に関するデータが記録される。例えば、対策費用を必要とする資産除去債務の対象(例えば有害物質)の種類や、建物の改築等を特定するための識別子に関するデータが記録される。更に、対象物質の使用状況等の総量情報(使用量や面積)や、改築等の総量情報(程度や面積)が記録される。また、自社内の対応で原状回復可能な場合には、「社内対応」フラグが記録される。更に、資産除去債務について既に対応済みの場合には、「対応済」フラグが記録される。

【0052】

適用法令データ領域には、この資産について、資産除去債務の対象を既定した法令を特定するための識別子に関するデータが記録される。

耐用年数データ領域には、この資産についてアンケートに基づいて特定された耐用年数に関するデータが記録される。

【0053】

資産除去判定データ領域には、資産除去債務の評価の要否を判定するための識別子に関するデータが記録される。資産除去債務の評価が必要な場合には、このデータ領域に「対象」フラグが記録される。その他の対応を行なう場合には、「その他」フラグが記録される。

【0054】

見積結果データ領域には、資産除去債務の費用の見積に関するデータが記録される。本実施形態では、複数の債務評価手法により算出された複数の見積金額を取得し、すべての見積結果が見積結果データ領域に記録される。このデータ領域には、見積コード、見積日、見積方法、単価、見積金額に関するデータが記録される。見積コードデータデータ領域には、各見積を特定するための識別子が記録される。見積日データ領域には、この見積を取得した日付(年月日)が記録される。見積方法データ領域には、この見積を作成した根拠(公表値、実績値、取引先の見積)が記録される。単価データ領域には、資産除去債務費用を算出するための単価が記録される。見積金額データ領域には、単価を用いて算出された資産除去債務費用の見積金額が記録される。

【0055】

債務評価結果データ領域には、結果資産除去債務のための費用に関するデータが記録される。この費用は、後述するように、見積金額を総合評価して算出される。

減価償却評価結果データ領域には、資産除去債務のための費用を減価償却した場合の評価結果に関するデータが記録される。この減価償却評価結果データ領域には、算出日、インフレ率、割引率、減価償却費に関するデータが記録される。算出日データ領域には、この減価償却評価結果を算出した日付(年月日)が記録される。インフレ率、割引率の各データ領域には、この減価償却評価結果を算出したときのインフレ率、割引率が記録される。減価償却費データ領域には、資産除去債務について算出した減価償却費が記録される。

【0056】

資産除去実績データベース25には、図2(c)に示すように、資産を除去した実績についての資産除去実績管理レコード250が記録されている。本実施形態では、資産除去実績管理レコード250は、資産除去債務を評価するための評価参照情報の一つとして用いられる。この資産除去実績管理レコード250は、資産を除去した場合に登録される。資産除去実績管理レコード250は、資産管理コード、除去日、実績額、除去内容に関するデータを含んで構成される。

【0057】

資産管理コードデータ領域には、除去された資産を特定するための識別子に関するデータが記録される。

除去日データ領域には、資産を除去した日付(年月日)に関するデータが記録される。

【0058】

実績額データ領域には、資産除去債務の対応に要した費用を特定するための識別子に関するデータが記録される。

除去内容データ領域には、資産除去債務の内容(資産除去債務の対象や総量情報)に関するデータが記録される。

【0059】

債務評価手法データベース26には、資産除去債務を評価するための評価参照情報についての債務評価手法レコードが記録される。この債務評価手法レコードには、対象、公表単価、取引先に関するデータが記録されている。

【0060】

対象データ領域には、資産除去債務において見積可能な対象(「法令による義務」、「契約における義務」の内容)を特定するための識別子に関するデータが記録される。

公表単価データ領域には、資産除去債務に必要な費用を算出するための公表単価に関す

るデータが記録される。このデータ領域には、資産除去債務に必要な費用を算出するための単価が公表されている場合のみ、その値が記録される。

【0061】

取引先データ領域には、資産除去債務の対象について、見積依頼可能な取引先や、各取引先の連絡先に関するデータが記録される。この取引先は、資産除去債務に対応可能な取引先がある場合のみ記録される。

【0062】

組織管理データベース27には、組織管理レコードが記録される。この組織管理レコードには、組織構成図、連絡先に関するデータが記録されている。

組織構成図データ領域には、この会社を構成する各部署を特定するための識別子(部署コード)に関するデータが記録される。

連絡先データ領域には、各部署の連絡先(電話番号や電子メールアドレス等)に関するデータが記録される。

【0063】

上記のように構成されたシステムを用いて、資産除去債務を評価する場合の処理手順について説明する。以下では、処理手順の概略(図3)、アンケートに基づくスクリーニング処理(図4)、見積情報の登録処理(図5)、減価償却費の試算処理(図6)、減価償却費の更新処理(図7)の順番に説明する。

【0064】

(処理手順の概略)

まず、図3を用いて、処理の概略を説明する。

ここでは、資産除去債務評価サーバ20の制御部21は、資産情報の取得処理を実行する(ステップS1−1)。具体的には、制御部21の資産情報取得手段211は、資産管理サーバ10の資産管理データベース12から、資産情報を取得する。そして、資産情報取得手段211は、抽出した資産管理レコード120の資産管理コードが記録されている評価対象資産管理レコード240を、評価対象資産データベース24において検索する。資産管理コードが記録された評価対象資産管理レコード240が登録されていない場合には、資産情報取得手段211は、新たに評価対象資産管理レコード240を生成して、評価対象資産データベース24に記録する。

【0065】

次に、資産除去債務評価サーバ20の制御部21は、適用条件に基づいてスクリーニング処理を実行する(ステップS1−2)。具体的には、制御部21のスクリーニング手段212は、適用条件データベース22に記録されている資産除去債務対象の分類と、資産管理サーバ10から取得した資産管理レコード120の分類とを比較する。そして、スクリーニング手段212は、分類が一致する資産を評価対象資産として抽出する。

【0066】

次に、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理を実行する(ステップS1−3)。具体的には、制御部21のアンケート管理手段213は、抽出した資産管理レコード120の関連部署データ領域に記録されている部署コードを取得する。この場合、複数の関連部署が登録されている場合には、上位部署から順番にアンケート送信先として決定する。

【0067】

次に、資産除去債務評価サーバ20の制御部21は、アンケート送信処理を実行する(ステップS1−4)。具体的には、制御部21のアンケート管理手段213は、アンケート送信先として決定した部署コードの連絡先情報を、組織管理データベース27から抽出する。そして、アンケート管理手段213は、処理対象資産の分類に対応した内容のアンケートを送信する。このアンケートには、資産管理コード、送信先の部署コードを設定しておく。

【0068】

次に、資産除去債務評価サーバ20の制御部21は、アンケート回答取得処理を実行す

る(ステップS1−5)。具体的には、アンケートを受信した部署の担当者は、評価対象資産の契約状況や資産状況を入力する。制御部21のアンケート管理手段213は、送信先の関連部署からアンケートについての回答を取得する。このアンケートにおいては、契約状況や資産状況について、送信先部署において把握をしている内容が記入されている。そして、アンケート管理手段213は、回収したアンケート回答に基づいて、資産状況、契約状況、耐用年数を評価対象資産管理レコード240に記録する。なお、送信先の関連部署において把握できていない内容についての質問に対しては、「未調査・不明」が記録される。

【0069】

次に、資産除去債務評価サーバ20の制御部21は、評価のための情報が十分かどうかについての判定処理を実行する(ステップS1−6)。具体的には、制御部21のアンケート管理手段213は、回収したアンケート回答に基づいて判定する。ここで、一部に「部分調査あり」、「未調査・不明」の回答が含まれている場合には、評価のための情報が不十分と判定する。

【0070】

評価のための情報が不十分と判定した場合(ステップS1−6において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理(ステップS1−3)以降を繰り返す。この場合、アンケート管理手段213は、資産管理レコード120において、先にアンケートを送信した関連部署の次の下位部署として記録されている関連部署の部署コードを特定する。そして、アンケート管理手段213は、この関連部署の連絡先を組織管理データベース27から取得し、アンケート送信先として決定する。

【0071】

「部分調査あり」、「未調査・不明」の回答がなく、評価のための情報は十分と判定した場合(ステップS1−6において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、アンケートに基づくスクリーニング処理を実行する(ステップS1−7)。具体的には、制御部21のスクリーニング手段212は、アンケート内容に基づいて更新された評価対象資産管理レコード240を用いて、スクリーニングを行なう。そして、スクリーニングの結果、債務計上対象と判定した資産の評価対象資産管理レコード240に、資産除去判定フラグを記録する。この処理については、図4を用いて後述する。

【0072】

次に、資産除去債務評価サーバ20の制御部21は、見積情報の登録処理を実行する(ステップS1−8)。具体的には、制御部21の見積管理手段214は、複数の方法により、資産除去に必要な債務費用の見積金額を算出する。この処理については、図5を用いて後述する。

【0073】

次に、資産除去債務評価サーバ20の制御部21は、減価償却費の試算処理を実行する(ステップS1−9)。具体的には、制御部21の減価償却評価手段215が、資産除去債務についての減価償却費を算出する。この処理については、図6を用いて後述する。

【0074】

次に、資産除去債務評価サーバ20の制御部21は、減価償却費の更新処理を実行する(ステップS1−10)。この処理については、図7を用いて後述する。

次に、資産除去債務評価サーバ20の制御部21は、報告書の出力処理を実行する(ステップS1−11)。具体的には、制御部21の減価償却評価手段215は、算出した費用についての報告書を出力する。この報告書には、資産除去債務が発生する資産毎に、資産除去についての減価償却評価結果を含める。

【0075】

(アンケートに基づくスクリーニング処理)

次に、図4を用いて、スクリーニング処理を説明する。ここでは、評価対象資産データベース24に記録された評価対象資産管理レコード240の資産を順次、処理対象資産と

して特定して、以下の処理を繰り返す。

【0076】

まず、資産除去債務評価サーバ20の制御部21は、資産の契約形態の特定処理を実行する(ステップS2−1)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の契約状況データ領域に記録されたフラグを取得する。

【0077】

次に、資産除去債務評価サーバ20の制御部21は、賃貸借契約かどうかについての判定処理を実行する(ステップS2−2)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の契約形態データ領域に「賃貸借」フラグが記録されている場合には賃貸借契約と判定する。

【0078】

賃貸借契約と判定した場合(ステップS2−2において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、原状回復義務があるかどうかについての判定処理を実行する(ステップS2−3)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の契約形態データ領域に「原状回復義務あり」フラグが記録されている場合には、原状回復義務があると判定する。

【0079】

原状回復義務があると判定した場合(ステップS2−3において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−4)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産状況データ領域に記録された使用状況を取得する。

【0080】

次に、資産除去債務評価サーバ20の制御部21は、原状回復が必要な使用状況かどうかについての判定処理を実行する(ステップS2−5)。具体的には、制御部21のスクリーニング手段212は、取得した使用状況に基づいて、原状回復の要否を判定する。例えば、資産状況データ領域に「社内対応」フラグや「対応済」フラグが記録されている場合には、原状回復が必要な使用状況ではないと判定する。一方、対策費用を必要とする資産除去債務の対象(例えば、除外が必要な有害物や、原状回復が必要な改築)が記録されている場合には、原状回復の対応が必要と判定する。

【0081】

原状回復が必要な使用状況と判定した場合(ステップS2−5において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−6)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の適用法令データ領域に、適用条件データにおいて特定された適用法令に関するデータを記録する。更に、スクリーニング手段212は、資産除去判定データ領域に「対象」フラグを記録する。

【0082】

一方、原状回復義務がないと判定した場合(ステップS2−3において「NO」の場合)や、原状回復が必要な使用状況でないと判定した場合(ステップS2−5において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、その他の対応登録処理を実行する(ステップS2−7)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産除去判定データ領域に「その他」フラグを記録する。

【0083】

一方、「購入」フラグが記録されており、賃貸借契約でないと判定した場合(ステップS2−2において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−8)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産状況データ領域に記録された使用状況を取得する。

【0084】

次に、資産除去債務評価サーバ20の制御部21は、法令対象かどうかについての判定処理を実行する(ステップS2−9)。具体的には、制御部21のスクリーニング手段212は、取得した使用状況が適用条件データベース22に記録された「法令による義務」(例えば、有害物質の使用)に該当するかどうかを確認する。適用条件データベース22に記録された「法令による義務」の対象に該当する場合には、法令対象と判定する。

【0085】

法令対象と判定した場合(ステップS2−9において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、未対応かどうかについての判定処理を実行する(ステップS2−10)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産状況データ領域に「対応済」フラグが記録されていない場合には未対応と判定する。

【0086】

未対応と判定した場合(ステップS2−10において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−11)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の適用法令データ領域に、適用条件データにおいて特定された適用法令に関するデータを記録する。更に、スクリーニング手段212は、評価対象資産管理レコード240の資産除去判定データ領域に「対象」フラグを記録する。

【0087】

一方、法令対象でないと判定した場合(ステップS2−9において「NO」の場合)や、対応済みと判定した場合(ステップS2−10において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、その他の対応登録処理を実行する(ステップS2−12)。具体的には、制御部21のスクリーニング手段212は、評価対象資産管理レコード240の資産除去判定データ領域に「その他」フラグを記録する。

以上の処理を、すべての資産除去債務対象についての処理を終了するまで繰り返す。

【0088】

(見積情報の登録処理)

次に、図5を用いて、見積情報の登録処理を説明する。この処理は、評価対象資産データベース24において、資産除去判定データ領域に「対象」フラグが記録された評価対象資産管理レコード240の資産を順次、処理対象資産として特定して、以下の処理を繰り返す。

【0089】

まず、資産除去債務評価サーバ20の制御部21は、見積もり可能かどうかについての判定処理を実行する(ステップS3−1)。具体的には、制御部21の見積管理手段214は、債務評価手法データベース26において、評価対象資産管理レコード240の資産状況データ領域に記録されている対象(「法令による義務」、「契約における義務」の内容)が記録された債務評価手法レコードを検索する。債務評価手法レコードを抽出できていない場合には、見積不可と判定する。

【0090】

見積もり不可と判定した場合(ステップS3−1において「NO」の場合)、この資産除去債務対象についての処理を終了する。

一方、見積もり可能と判定した場合(ステップS3−1において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、公表値の検索処理を実行する(ステップS3−2)。具体的には、制御部21の見積管理手段214は、債務評価手法データベース26の債務評価手法レコードにおいて、この対象についての公表単価を検索する。

【0091】

次に、資産除去債務評価サーバ20の制御部21は、公表値を取得したかどうかについての判定処理を実行する(ステップS3−3)。具体的には、制御部21の見積管理手段214は、債務評価手法レコードに公表単価が記録されているかどうかにより判定する。

【0092】

債務評価手法レコードに公表単価が記録されており、公表値を取得した場合(ステップS3−3において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、公表値に基づいて見積もりの算出・登録処理を実行する(ステップS3−4)。具体的には、制御部21の見積管理手段214は、債務評価手法レコードに記録されている公表単価に、評価対象資産管理レコード240の資産状況データ領域に記録されている総量を乗算することにより、見積金額を算出する。そして、見積管理手段214は、評価対象資産管理レコード240の見積結果データ領域に、第1の見積結果として、見積コード、見積日、見積方法、公表単価、見積金額に関するデータを記録する。

【0093】

債務評価手法レコードに公表単価が記録されておらず、公表値を取得できない場合(ステップS3−3において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、見積もりの算出・登録処理(ステップS3−4)をスキップする。

【0094】

次に、資産除去債務評価サーバ20の制御部21は、類似資産の評価履歴の検索処理を実行する(ステップS3−5)。具体的には、制御部21の見積管理手段214は、資産除去実績データベース25において、今回の処理対象資産の資産状況と共通する資産状況が記録された資産除去実績管理レコード250を検索する。

【0095】

次に、資産除去債務評価サーバ20の制御部21は、評価履歴を取得かどうかについての判定処理を実行する(ステップS3−6)。具体的には、制御部21の見積管理手段214は、資産状況が共通する資産除去実績管理レコード250を抽出できたかどうかにより判定する。

【0096】

資産除去実績管理レコード250を抽出し、評価履歴を取得できた場合(ステップS3−6において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、評価履歴に基づいて見積もりの算出・登録処理を実行する(ステップS3−7)。具体的には、制御部21の見積管理手段214は、資産除去実績管理レコード250に記録されている実績額を、除去内容データ領域に記録されている総量で除算することにより、実績単価を算出する。次に、見積管理手段214は、実績単価に、評価対象資産管理レコード240の資産状況データ領域に記録されている資産除去債務対象の総量を乗算することにより、見積金額を算出する。そして、見積管理手段214は、評価対象資産管理レコード240の見積結果データ領域に、第2の見積結果として、見積コード、見積日、見積方法、実績単価、見積金額に関するデータを記録する。

【0097】

資産除去実績管理レコード250を抽出できず、評価履歴を取得できない場合(ステップS3−6において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、評価履歴に基づいて見積もりの算出・登録処理(ステップS3−7)をスキップする。

【0098】

次に、資産除去債務評価サーバ20の制御部21は、資産除去債務について見積もり依頼処理を実行する(ステップS3−8)。具体的には、制御部21の見積管理手段214は、債務評価手法データベース26の債務評価手法レコードに記録された取引先及び連絡先に関する情報を取得する。そして、見積管理手段214は、見積コードを付与して、この取引先に対して見積依頼を送信する。この見積依頼には、見積コード、評価対象資産に関する情報、資産除去債務の対象、総量情報に関するデータを含める。

【0099】

そして、取引先から見積書を取得する。この見積書には、見積コード、見積日、見積方法、単価、見積金額が含まれる。この場合、資産除去債務評価サーバ20の制御部21は、資産除去債務について見積もりの取得・登録処理を実行する(ステップS3−9)。具体的には、制御部21の見積管理手段214は、評価対象資産管理レコード240の見積結果データ領域に、第3の見積結果として、取引先から取得した見積書に基づいて、見積

コード、見積日、見積方法、単価、見積金額に関するデータを記録する。

【0100】

次に、資産除去債務評価サーバ20の制御部21は、見積もりの総合評価処理を実行する(ステップS3−10)。具体的には、制御部21の見積管理手段214は、評価対象資産管理レコード240に記録された見積金額の統計値を算出する。この統計値としては、例えば、見積金額の中央値を特定し、他の見積金額に対して、予め定めた発生確率を乗算することにより、重み付けを行なった値を用いる。そして、見積管理手段214は、算出した統計値(資産除去債務費用)を債務評価結果データ領域に記録する。

以上の処理を、すべての処理対象資産についての処理を終了するまで繰り返す。

【0101】

(減価償却費の試算処理)

次に、図6を用いて、減価償却費の試算処理を説明する。この処理は、評価対象資産データベース24において、債務評価結果データ領域に見積金額が記録された評価対象資産管理レコード240の資産を順次、処理対象資産として特定して、以下の処理を繰り返す。

【0102】

まず、資産除去債務評価サーバ20の制御部21は、耐用年数の特定処理を実行する(ステップS4−1)。具体的には、制御部21の減価償却評価手段215は、処理対象資産の評価対象資産管理レコード240に記録されている耐用年数を取得する。

【0103】

次に、資産除去債務評価サーバ20の制御部21は、耐用年数に応じて、インフレ率、割引率の特定処理を実行する(ステップS4−2)。具体的には、制御部21の減価償却評価手段215は、会計指標データベース23から、耐用年数に応じたインフレ率、割引率を取得する。

【0104】

次に、資産除去債務評価サーバ20の制御部21は、将来キャッシュフロー作成処理を実行する(ステップS4−3)。具体的には、制御部21の減価償却評価手段215は、評価対象資産管理レコード240の債務評価結果データ領域に記録されている費用に対して、〔1+インフレ率〕を耐用年数回、乗算することにより、将来キャッシュフローを算出する。

【0105】

次に、資産除去債務評価サーバ20の制御部21は、現在価値の算出処理を実行する(ステップS4−4)。具体的には、制御部21の減価償却評価手段215は、算出した将来キャッシュフローを、〔1+割引率〕により耐用年数回、除算することにより、現在価値を算出する。

【0106】

次に、資産除去債務評価サーバ20の制御部21は、耐用年数、現在価値に基づいて減価償却費の算出処理を実行する(ステップS4−5)。具体的には、制御部21の減価償却評価手段215は、定額法により、現在価値を耐用年数で除算して、各年における減価償却費を算出する。そして、減価償却評価手段215は、評価対象資産管理レコード240の減価償却評価結果データ領域に、算出日(現在日付)、減価償却費の算出に用いたインフレ率及び割引率とともに、算出した減価償却費に関するデータを記録する。

以上の処理を、すべての処理対象資産についての処理を終了するまで繰り返す。

【0107】

(減価償却費の更新処理)

次に、図7を用いて、減価償却費の更新処理を説明する。この処理は、評価対象資産データベース24において、債務評価結果データ領域に、過去の減価償却評価結果が記録された評価対象資産管理レコード240の資産を順次、処理対象資産として特定して、以下の処理を繰り返す。

【0108】

まず、資産除去債務評価サーバ20の制御部21は、資産状況情報の取得処理を実行する(ステップS5−1)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240に記録された資産状況情報を抽出する。

【0109】

次に、資産除去債務評価サーバ20の制御部21は、対応済みかどうかについての判定処理を実行する(ステップS5−2)。具体的には、制御部21の再評価手段216は、この評価対象資産管理レコード240に記録されている資産管理コードを用いて、資産管理データベース12から資産管理レコード120を取得する。既に、資産管理レコード120の管理状況データ領域に「除却済」フラグが記録されている場合には、対応済みと判定する。

【0110】

対応済みの場合(ステップS5−2において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、評価対象資産管理情報の更新処理を実行する(ステップS5−3)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240の資産状況データ領域に「対応済」フラグを記録する。そして、この処理対象資産についての処理を終了する。

【0111】

一方、対応済みでない場合(ステップS5−2において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、法令基準の取得処理を実行する(ステップS5−4)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240の資産状況データ領域から、資産除去債務の対象を取得する。次に、再評価手段216は、この対象についての適用条件データを適用条件データベース22から取得する。

【0112】

次に、資産除去債務評価サーバ20の制御部21は、法令基準の変動があったかどうかについての判定処理を実行する(ステップS5−5)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240の減価償却評価結果データ領域に記録された算出日と適用開始日とを比較する。算出日以降の適用開始日が記録されている場合には、法令基準の変動があったと判定する。

【0113】

適用基準の変動があったと判定した場合(ステップS5−5において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。具体的には、制御部21の再評価手段216は、この評価対象資産について、図6に示した減価償却費の試算処理を再実行する。

【0114】

一方、適用基準の変動がなかったと判定した場合(ステップS5−5において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、インフレ率、割引率の特定処理を実行する(ステップS5−6)。具体的には、制御部21の再評価手段216は、処理対象資産の評価対象資産管理レコード240に記録されている耐用年数を取得する。そして、再評価手段216は、会計指標データベース23から、この処理対象資産の耐用年数に対応した現在のインフレ率、割引率を取得する。更に、再評価手段216は、処理対象資産の評価対象資産管理レコード240の減価償却評価結果データ領域に記録されたインフレ率、割引率を特定する。

【0115】

次に、資産除去債務評価サーバ20の制御部21は、インフレ率、割引率のいずれかに大幅な変動があったかどうかについての判定処理を実行する(ステップS5−7)。具体的には、制御部21の再評価手段216は、会計指標データベース23から取得したインフレ率や割引率について、評価対象資産管理レコード240に記録されているインフレ率や割引率に対する変化率を算出する。そして、変化率が、予め定められた許容範囲を超えている場合には、大幅な変動があったと判定する。

【0116】

インフレ率、割引率のいずれかに大幅な変動があったと判定した場合(ステップS5−7において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。

【0117】

一方、インフレ率、割引率のいずれにも大幅な変動がなかったと判定した場合(ステップS5−7において「NO」の場合)には、資産除去債務評価サーバ20の制御部21は、公表値、実績値の取得処理を実行する(ステップS5−8)。具体的には、制御部21の再評価手段216は、評価対象資産管理レコード240の見積結果データ領域から、資産除去債務費用の算出時に用いた公表単価や実績単価を取得する。更に、再評価手段216は、債務評価手法データベース26から、資産除去債務の対象の公表単価を取得する。また、再評価手段216は、資産除去実績データベース25において、今回の処理対象資産の資産状況と共通する資産状況が記録された資産除去実績管理レコード250を検索する。次に、見積管理手段214は、資産除去実績管理レコード250に記録されている資産除去費用を総量で除算することにより、実績単価を算出する。

【0118】

次に、資産除去債務評価サーバ20の制御部21は、公表値、実績値のいずれかに大幅な変動があったかどうかについての判定処理を実行する(ステップS5−9)。具体的には、制御部21の再評価手段216は、新たに取得した公表単価や実績単価について、評価対象資産管理レコード240に記録されている公表単価や実績単価に対する変化率を算出する。そして、変化率が、予め定められた許容範囲を超えている場合には、大幅な変動があったと判定する。

【0119】

公表値や実績値のいずれかに大幅な変動があったと判定した場合(ステップS5−9において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。

【0120】

一方、公表値や実績値のいずれかにも大幅な変動がなかったと判定した場合(ステップS5−9において「NO」の場合)には、この評価対象資産についての処理を終了する。

そして、過去の減価償却評価結果が記録されたすべての評価対象資産についての処理を終了するまで繰り返す。

【0121】

本実施形態によれば、以下のような効果を得ることができる。

(1)本実施形態においては、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理(ステップS1−3)、アンケート送信処理(ステップS1−4)を実行して、アンケート回答取得処理を実行する(ステップS1−5)。更に、制御部21は、評価のための情報が十分かどうかについての判定処理を実行する(ステップS1−6)。評価のための情報が不十分と判定した場合(ステップS1−6において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、アンケート送信先の決定処理(ステップS1−3)以降を繰り返す。これにより、関係部署から、管理対象資産の契約状況や資産状況を把握し、資産除去債務を評価することができる。

【0122】

(2)本実施形態のスクリーニング処理においては、賃貸借契約と判定した場合であって、原状回復義務があると判定した場合(ステップS2−2、S2−3において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−4)。原状回復が必要な使用状況と判定した場合(ステップS2−5において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−6)。これにより、賃貸借契約を行なっている資産について、原状回復義務を考慮して、資産除去債務を計上することができる。

【0123】

一方、「購入」フラグが記録されており、賃貸借契約でないと判定した場合(ステップS2−2において「NO」の場合)、資産除去債務評価サーバ20の制御部21は、使用状況の取得処理を実行する(ステップS2−8)。法令対象と判定した場合(ステップS2−9において「YES」の場合)であって、未対応と判定した場合(ステップS2−10において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、資産除去債務の候補登録処理を実行する(ステップS2−11)。これにより、取得資産においても、法令義務を考慮して、資産除去債務を計上することができる。

【0124】

(3)本実施形態の見積情報の登録処理においては、資産除去債務評価サーバ20の制御部21は、公表値に基づいて見積もりの算出・登録処理を実行する(ステップS3−4)。更に、制御部21は、評価履歴に基づいて見積もりの算出・登録処理を実行する(ステップS3−7)。更に、制御部21は、取引先に対して資産除去債務について見積もり依頼処理(ステップS3−8)、資産除去債務について見積もりの取得・登録処理を実行する(ステップS3−9)。そして、資産除去債務評価サーバ20の制御部21は、見積もりの総合評価処理を実行する(ステップS3−10)。これにより、多様な方法により見積金額を取得し、的確な資産除去費用を予測することができる。

【0125】

(4)本実施形態の減価償却費の試算処理においては、資産除去債務評価サーバ20の制御部21は、耐用年数の特定処理(ステップS4−1)、耐用年数に応じて、インフレ率、割引率の特定処理(ステップS4−2)を実行する。そして、制御部21は、将来キャッシュフロー作成処理(ステップS4−3)、現在価値の算出処理(ステップS4−4)、耐用年数、現在価値に基づいて減価償却費の算出処理(ステップS4−5)を実行する。これにより、耐用年数に応じたインフレ率、割引率を考慮して、的確な将来キャッシュフローや減価償却費を算出することができる。

【0126】

(5)本実施形態の減価償却費の更新処理においては、資産除去債務評価サーバ20の制御部21は、法令基準の変動についての判定処理(ステップS5−5)、インフレ率、割引率の変動についての判定処理(ステップS5−7)、公表値、実績値の変動についての判定処理(ステップS5−9)を実行する。変動があったと判定した場合(ステップS5−5、S5−7、S5−9において「YES」の場合)、資産除去債務評価サーバ20の制御部21は、減価償却費の再試算処理を実行する(ステップS5−10)。これにより、変動があった場合のみ、再度、資産除去費用を算出することができる。従って、変動がなかった場合には、既に算出した値を用いることができるので、評価負担を軽減することができる。

【0127】

なお、上記各実施形態は以下のように変更してもよい。

・ 上記実施形態の見積情報の登録処理では、資産除去債務評価サーバ20の制御部21は、公表値の検索処理(ステップS3−2)、類似資産の評価履歴の検索処理(ステップS3−5)、取引先に対して資産除去債務について見積もり依頼処理(ステップS3−8)を実行する。複数の方法により、見積情報を取得することができれば、上述の処理の順番に限定されるものではない。また、上記処理の一部実施や、他の見積方法を追加してもよい。例えば、公表値を取得できない場合や、類似資産の評価履歴を抽出できない場合には、見積を依頼する取引先の数を増加するようにしてもよい。具体的には、基準件数の見積情報を取得できるように債務評価方法を選択する。

【0128】

・ 上記実施形態の減価償却費の更新処理では、資産除去債務評価サーバ20の制御部21は、法令基準の変動についての判定処理(ステップS5−5)。インフレ率、割引率の変動についての判定処理(ステップS5−7)、公表値、実績値の変動についての判定処理(ステップS5−9)を実行する。ここで、減価償却費の見直しの要否判定の順番はこれに限定されるものではない。また、他の判定要素を追加することも可能である。更に

、減価償却費の更新のみならず、これらの変動を将来キャッシュフローの更新の要否判断に用いることも可能である。

【0129】

・ 上記実施形態では、評価対象資産データベース24には、図2(b)に示すように、資産除去債務が発生する可能性がある資産についての評価対象資産管理レコード240が記録されている。この評価対象資産管理レコード240には、耐用年数が記録される。そして、減価償却費の試算処理においては、この耐用年数を用いる。ここで、耐用年数を変更して、減価償却費のシミュレーションを行なうようにしてもよい。この処理を、図8を用いて説明する。この場合、制御部21に、減価償却費のシミュレーションを行なうシミュレーション手段を設ける。そして、シミュレーション手段に、資産の分類に応じて、耐用年数第1候補を記録した耐用年数テーブルを保持させておく。更に、シミュレーション手段に、耐用年数第1候補の長さに応じて、シミュレーションの変動幅を記録した調整テーブルを保持させておく。

【0130】

そして、クライアント端末30において指定された評価対象資産管理レコード240の資産を処理対象資産として特定して以下の処理を実行する。

まず、資産除去債務評価サーバ20の制御部21は、耐用年数第1候補の特定処理を実行する(ステップS6−1)。具体的には、制御部21のシミュレーション手段は、処理対象資産の資産管理コードを用いて、資産管理データベース12から資産の分類を取得する。そして、シミュレーション手段は、耐用年数テーブルから、この資産の分類に応じた耐用年数第1候補を取得する。

【0131】

次に、資産除去債務評価サーバ20の制御部21は、耐用年数候補の算出処理を実行する(ステップS6−2)。具体的には、制御部21のシミュレーション手段は、調整テーブルから、この耐用年数第1候補の長さに応じた変動幅を取得する。そして、シミュレーション手段は、変動幅を加減算して、複数の耐用年数候補を算出する。

【0132】

そして、以下の処理を、耐用年数候補毎に繰り返す。

ここでは、資産除去債務評価サーバ20の制御部21は、ステップS4−2〜S4−3と同様に、耐用年数に応じて、インフレ率、割引率の特定処理(ステップS6−3)、将来キャッシュフロー作成処理(ステップS6−4)を実行する。更に、ステップS4−4〜S4−5と同様に、現在価値の算出処理(ステップS6−5)、耐用年数、現在価値に基づいて減価償却費の算出処理(ステップS6−6)を実行する。

【0133】

そして、すべての耐用年数候補についての処理を終了するまで処理を繰り返す。

次に、資産除去債務評価サーバ20の制御部21は、シミュレーション結果の出力処理を実行する(ステップS6−7)。具体的には、制御部21のシミュレーション手段は、耐用年数候補に対応させて、算出した減価償却費をクライアント端末30に出力する。

これにより、減価償却費を考慮しながら、管理対象資産の耐用年数を決定することができる。更に、将来キャッシュフローを考慮しながら、管理対象資産の耐用年数を決定することも可能である。この場合には、ステップS6−4において作成した将来キャッシュフローをシミュレーション結果として出力する(ステップS6−7)。

【0134】

なお、耐用年数第1候補は、類似資産の使用実績期間に基づいて算出することも可能である。この場合には、資産管理データベース12を用いて、「除却済」フラグが記録された資産管理レコード120であって、処理対象資産の分類が共通する資産を検索する。そして、この資産管理レコード120の取得日を特定する。次に、この資産管理レコード120の資産管理コードが記録された資産除去実績管理レコード250を資産除去実績データベース25において検索する。そして、資産管理レコード120の取得日から資産除去実績データベース25の除去日に基づいて使用実績期間を算出する。これにより、使用実

績に応じた耐用年数候補を算出することができる。

【0135】

・ 上記実施形態では、資産除去債務評価サーバ20の制御部21は、報告書の出力処理を実行する(ステップS1−11)。この報告書には、資産除去債務が発生する資産毎に、資産除去についての減価償却評価結果を含める。出力対象は減価償却評価結果に限定されるものではない。例えば、ステップS4−3において作成した将来キャッシュフローを出力対象としてもよい。

【符号の説明】

【0136】

10…資産管理サーバ、12…資産管理データベース、20…資産除去債務評価サーバ、21…制御部、211…資産情報取得手段、212…スクリーニング手段、213…アンケート管理手段、214…見積管理手段、215…減価償却評価手段、216…再評価手段、22…適用条件データベース、23…会計指標データベース、24…評価対象資産データベース、25…資産除去実績データベース、26…債務評価手法データベース、27…組織管理データベース、30…クライアント端末。

【特許請求の範囲】

【請求項1】

管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、

資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、

資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、

資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムであって、

前記制御手段が、

前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段と、

前記候補資産の資産状況情報を取得する手段と、

前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する手段と、

前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段と

を備えたことを特徴とする会計管理システム。

【請求項2】

前記制御手段が、

前記候補資産についての耐用年数に対応したインフレ率及び割引率を取得し、

前記見積評価結果に対して、前記インフレ率及び割引率を用いて、将来キャッシュフローを算出することを特徴とする請求項1に記載の会計管理システム。

【請求項3】

前記制御手段が、前記将来キャッシュフローに対して、前記候補資産についての耐用年数を用いて、減価償却費を算出することを特徴とする請求項1又は2に記載の会計管理システム。

【請求項4】

前記制御手段が、

前記候補資産の耐用年数について、複数の耐用年数候補を用いて、複数の減価償却費を試算し、

前記試算した減価償却費を、前記耐用年数候補に関連付けて出力することを特徴とする請求項3に記載の会計管理システム。

【請求項5】

前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去に必要な公表単価が記憶されており、

前記債務評価手法においては、前記候補資産について、前記資産除去債務の対象の公表単価を取得し、この公表単価を用いて見積金額を算出する手法を含むことを特徴とする請求項1〜4のいずれか1つに記載の会計管理システム。

【請求項6】

前記評価参考情報記憶手段には、資産除去債務の対象について、評価参照情報として資産除去の実績金額が記録されており、

前記債務評価手法においては、前記候補資産について、資産除去債務の対象と共通する実績金額を取得し、この実績金額に基づいて算出された実績単価を用いて見積金額を算出する手法を含むことを特徴とする請求項1〜5のいずれか1つに記載の会計管理システム。

【請求項7】

前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去作業を行なう取引先の連絡先情報が記録されており、

前記債務評価手法においては、前記連絡先情報を用いて、前記候補資産について、資産除去の見積依頼を送信し、前記取引先から、前記取引先における資産除去単価を用いた見積金額を取得する手法を含むことを特徴とする請求項1〜6のいずれか1つに記載の会計管理システム。

【請求項8】

前記制御手段が、

前記候補資産について、資産除去のために必要な現在の単価を取得し、

過去に減価償却費を算出した資産について、前記減価償却費の算出において用いた単価と現在の単価とを比較し、

両者の差が基準範囲を超えている場合には、資産除去債務についての見積金額を再度、算出することを特徴とする請求項1〜7のいずれか1つに記載の会計管理システム。

【請求項9】

前記資産管理情報記憶手段には、管理対象資産の関連部署が記録されており、

前記制御手段が、

前記資産管理情報記憶手段を用いて、管理対象資産の関連部署を特定し、前記関連部署の連絡先に対して、資産状況を確認するアンケートを送信する手段と、

前記アンケートに基づいて取得した資産状況を前記資産管理情報記憶手段に記録する手段とを更に備えたことを特徴とする請求項1〜8のいずれか1つに記載の会計管理システム。

【請求項10】

管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、

資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、

資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、

資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうための方法であって、

前記制御手段が、

前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する段階と、

前記候補資産の資産状況情報を取得する段階と、

前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する段階と、

前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する段階と

を実行することを特徴とする会計管理方法。

【請求項11】

管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、

資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、

資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、

資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうためのプログラムであって、

前記制御手段を、

前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段、

前記候補資産の資産状況情報を取得する手段、

前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する手段、

前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段

として機能させることを特徴とする会計管理プログラム。

【請求項1】

管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、

資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、

資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、

資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムであって、

前記制御手段が、

前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段と、

前記候補資産の資産状況情報を取得する手段と、

前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する手段と、

前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段と

を備えたことを特徴とする会計管理システム。

【請求項2】

前記制御手段が、

前記候補資産についての耐用年数に対応したインフレ率及び割引率を取得し、

前記見積評価結果に対して、前記インフレ率及び割引率を用いて、将来キャッシュフローを算出することを特徴とする請求項1に記載の会計管理システム。

【請求項3】

前記制御手段が、前記将来キャッシュフローに対して、前記候補資産についての耐用年数を用いて、減価償却費を算出することを特徴とする請求項1又は2に記載の会計管理システム。

【請求項4】

前記制御手段が、

前記候補資産の耐用年数について、複数の耐用年数候補を用いて、複数の減価償却費を試算し、

前記試算した減価償却費を、前記耐用年数候補に関連付けて出力することを特徴とする請求項3に記載の会計管理システム。

【請求項5】

前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去に必要な公表単価が記憶されており、

前記債務評価手法においては、前記候補資産について、前記資産除去債務の対象の公表単価を取得し、この公表単価を用いて見積金額を算出する手法を含むことを特徴とする請求項1〜4のいずれか1つに記載の会計管理システム。

【請求項6】

前記評価参考情報記憶手段には、資産除去債務の対象について、評価参照情報として資産除去の実績金額が記録されており、

前記債務評価手法においては、前記候補資産について、資産除去債務の対象と共通する実績金額を取得し、この実績金額に基づいて算出された実績単価を用いて見積金額を算出する手法を含むことを特徴とする請求項1〜5のいずれか1つに記載の会計管理システム。

【請求項7】

前記評価参考情報記憶手段には、資産除去債務の対象毎に、評価参照情報として資産除去作業を行なう取引先の連絡先情報が記録されており、

前記債務評価手法においては、前記連絡先情報を用いて、前記候補資産について、資産除去の見積依頼を送信し、前記取引先から、前記取引先における資産除去単価を用いた見積金額を取得する手法を含むことを特徴とする請求項1〜6のいずれか1つに記載の会計管理システム。

【請求項8】

前記制御手段が、

前記候補資産について、資産除去のために必要な現在の単価を取得し、

過去に減価償却費を算出した資産について、前記減価償却費の算出において用いた単価と現在の単価とを比較し、

両者の差が基準範囲を超えている場合には、資産除去債務についての見積金額を再度、算出することを特徴とする請求項1〜7のいずれか1つに記載の会計管理システム。

【請求項9】

前記資産管理情報記憶手段には、管理対象資産の関連部署が記録されており、

前記制御手段が、

前記資産管理情報記憶手段を用いて、管理対象資産の関連部署を特定し、前記関連部署の連絡先に対して、資産状況を確認するアンケートを送信する手段と、

前記アンケートに基づいて取得した資産状況を前記資産管理情報記憶手段に記録する手段とを更に備えたことを特徴とする請求項1〜8のいずれか1つに記載の会計管理システム。

【請求項10】

管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、

資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、

資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、

資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうための方法であって、

前記制御手段が、

前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する段階と、

前記候補資産の資産状況情報を取得する段階と、

前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する段階と、

前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する段階と

を実行することを特徴とする会計管理方法。

【請求項11】

管理対象資産の資産状況に関する資産管理情報を記憶している資産管理情報記憶手段と、

資産除去債務が生じる資産を選別するための適用条件を記憶している適用条件情報記憶手段と、

資産除去債務の対象毎に、資産除去債務を複数の債務評価手法により評価するための評価参照情報を記憶している評価参考情報記憶手段と、

資産除去債務の将来キャッシュフローを算出する制御手段とを備えた会計管理システムを用いて会計管理を行なうためのプログラムであって、

前記制御手段を、

前記資産管理情報記憶手段に記録されている資産管理情報と、前記適用条件情報記憶手段に記録されている適用条件とを照合して、資産除去債務が発生する可能性がある候補資産を特定する手段、

前記候補資産の資産状況情報を取得する手段、

前記資産状況情報に基づいて、発生する資産除去債務の対象を特定し、前記資産除去債務の対象について、前記評価参考情報記憶手段に記憶されている評価参照情報を用いて、複数の債務評価手法により、複数の見積金額を算出する手段、

前記複数の見積金額に基づいて見積評価結果を算出し、この見積評価結果について、前記候補資産に関する耐用年数に対応した将来キャッシュフローを算出する手段

として機能させることを特徴とする会計管理プログラム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【公開番号】特開2012−212214(P2012−212214A)

【公開日】平成24年11月1日(2012.11.1)

【国際特許分類】

【出願番号】特願2011−76295(P2011−76295)

【出願日】平成23年3月30日(2011.3.30)

【新規性喪失の例外の表示】特許法第30条第1項適用申請有り 平成23年2月21日 インターネットアドレス「http://www.mizuho−ir.co.jp/index.html」「http://www.mizuho−ir.co.jp/company/release/2011/aroptimizer0221.html」「http://www.mizuho−ir.co.jp/solution/corporation/backoffice/finance/property/aroptimizer/index.html」に発表

【出願人】(592131906)みずほ情報総研株式会社 (187)

【公開日】平成24年11月1日(2012.11.1)

【国際特許分類】

【出願日】平成23年3月30日(2011.3.30)

【新規性喪失の例外の表示】特許法第30条第1項適用申請有り 平成23年2月21日 インターネットアドレス「http://www.mizuho−ir.co.jp/index.html」「http://www.mizuho−ir.co.jp/company/release/2011/aroptimizer0221.html」「http://www.mizuho−ir.co.jp/solution/corporation/backoffice/finance/property/aroptimizer/index.html」に発表

【出願人】(592131906)みずほ情報総研株式会社 (187)

[ Back to top ]