情報処理装置、情報処理方法及びプログラム

【課題】MTM方式の解析的近似において高速にVaR等を求めることを可能にすることを目的とする。

【解決手段】記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、z算出手段で算出されたzと、格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を算出する条件付確率算出手段と、記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを算出するwir算出手段と、を有することによって課題を解決する。

【解決手段】記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、z算出手段で算出されたzと、格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を算出する条件付確率算出手段と、記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを算出するwir算出手段と、を有することによって課題を解決する。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、情報処理装置、情報処理方法及びプログラムに関する。

【背景技術】

【0002】

信用リスクのVaR(バリュー・アット・リスク。信頼水準αに応じたパーセント点)の算出方法として、モンテカルロ法が広く用いられている。また、信用リスクのモデル化の方式として、DM(デフォルト・モード)方式とMTM(Mark−to−Market/時価評価)方式とがある。DM方式は、デフォルトしたときの損失額だけを用いて、損失分布を作成するモデルであり、中小・リテール向けを含む、与信の信用リスク計測に用いられる。一方、MTM方式は、デフォルトしたとき以外の損益も考慮して損益分布を作成するモデルであり、時価の下落に起因する損失も考慮する必要があるような市場性のある金融商品(例えば社債等)について主に用いられる。

DM方式及びMTM方式の何れのモデルについても、モンテカルロ法によりVaRを算出する方法は知られている。例えば、特許文献1には、DM方式及びMTM方式のモデル化の説明、及び、モンテカルロ法によるVaRの算出方法が記載されている。また、モンテカルロ法以外にも、例えば、非特許文献1には、DM方式について、解析的にVaRを算出する手法が開示されている。

【先行技術文献】

【特許文献】

【0003】

【特許文献1】特開2009−32237号公報

【非特許文献】

【0004】

【非特許文献1】「与信ポートフォリオの信用リスクの解析的な評価方法:極限損失分布及びグラニュラリティ調整を軸に」、日本銀行金融研究所、2005年7月

【発明の概要】

【発明が解決しようとする課題】

【0005】

近年、経済資本運営(個社別のリスク寄与度をベースに、どのセクターでどれだけのリスク量をとるか等や、収益性等の視点を踏まえた管理会計的な業務運営)の必要性が国内外で叫ばれており、全体VaRを「VaRに対する個社ごとのリスク寄与度」に分解することの重要性が高まっている。

しかしながら、上述したモンテカルロ法の場合、リスク寄与度を求める場合、乱数による誤差があるため、数値が安定しなかったり、全体VaRと個社寄与度の合計が一致しなかったり、あまり細かい単位で寄与度を求めようとすると計算に時間がかかったり、大容量のメモリを必要としたりする問題があった。

これに対して、解析的手法によりVaRを算出する技術も提案されている。解析的手法によれば、個社ごとのリスク寄与度を精度良く高速に計算することが可能となる。上述のとおり、信用リスクのモデル化の方式としては、DM方式とMTM方式とがあり、非特許文献1には、DM方式について、解析的にVaRを算出する手法が開示されている。一方、MTM方式については、DM方式に比べパラメータ数が多く、分布が複雑になるため、解析的にVaRを算出することは困難であると考えられてきた。

【0006】

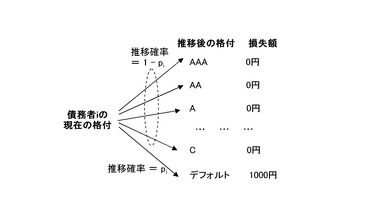

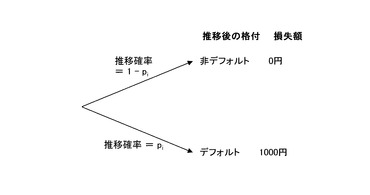

ここで、上述した課題等を、図を用いてより詳細に説明する。図1は、DM方式による債務者iの格付推移と損失額とを表す図である。piは、債務者iの格付に応じたデフォルト率である。図1に示されるように、DM方式では、デフォルト以外はひとくくりにすることができるため、図2に示されるように、図1を二項分布で表現することができる。図2は、図1を二項分布で表現した一例を示す図である。

図2の格付推移に基づいてDM方式では、

【数1】

のようにポートフォリオの損失額の

確率分布を求める。ここで、

L:ポートフォリオの損失額

Li:債務者iによる損失額

Di:債務者iの状態(デフォルト、非デフォルト)を示す確率変数

xi:債務者iの企業価値を示す確率変数

1[・]:定義関数

pi:債務者iのデフォルト率

LGDi:債務者iのエクスポージャーのデフォルト時損失率

EADi:債務者iのエクスポージャー額

である。

【0007】

実際にはポーフォリオに含まれる債務者毎にデフォルト率やデフォルト時損失額が異なるため、個々の債務者については図2のように表現できても、ポートフォリオの損失額は複雑な確率分布になり、VaRを求めるのは容易ではない。

そのため、従来はモンテカルロ法でシミュレーション(確率変数xiに対応する乱数を試行回数分だけ生成し、Di→Li→Lの順に計算)することで確率分布とそのリスク指標(VaR)とを計算してきた。

近年、グラニュラリティ調整法等の解析的近似によるVaR計算方法が知られてきた。これにより、VaRだけでなく、債務者ごとのリスク寄与度を安定的、かつ、高速に求めることが可能となった。

【数2】

は、DM方式において解析的にVaR

を求める際の債務者iのリスク寄与度を求める式及びDM方式において解析的にVaRを求める式である。

【0008】

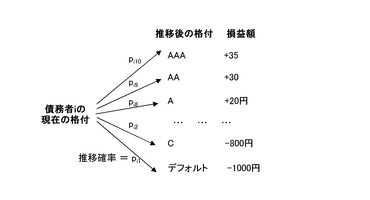

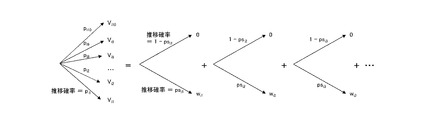

一方、MTM方式では債務者iの格付推移と損益額とを表す図は、図3のような多項分布になり、1債務者当たりのパラメータ数がDM方式と比べて多くなるため、DM方式と比べてVaRの解析的近似は格段に難しくなる問題があった。ここで、図3は、MTM方式による債務者iの格付推移と損益額とを表す図である。pirは、債務者iの現在の格付から格付rへの格付推移確率である。

【0009】

本発明はこのような問題点に鑑みなされたもので、MTM方式の解析的近似において高速にVaR等を求めることを可能にすることを目的とする。

【課題を解決するための手段】

【0010】

そこで、本発明の情報処理装置は、記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数3】

(式1)

を用いて算出する条件付確率算出手段と、記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

式(2)

を用いて算出するwir算出手段と、を有する。

【0011】

情報処理装置をかかる構成とすることにより、格付sから格付kへ推移する確率pskに対してzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を式(1)のように算出することができる。また、情報処理装置をかかる構成とすることにより、債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに対して債務者iの隣接する格付間のエクスポージャー価値の差wirを式(2)のように算出することができる。psir(z)を式(1)及びwirを式(2)のように算出することができたということは、MTM方式による債務者iの格付推移と損益額とを表す多項分布を二項分布の足し合わせで表現可能にしたことに対応する。したがって、zを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)やzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を容易に(速やかに)算出することができるようになり、MTM方式によって解析的にVaRを算出できるようになる。

【0012】

また、本発明は、情報処理装置が実行する情報処理方法であって、記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出ステップと、記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出ステップと、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出ステップで算出されたzと、前記格付閾値算出ステップで算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数4】

を用いて算出する条件付確率算出ステップと、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirをwir=Vir−Vi(r+1)を用いて算出するwir算出ステップと、を有する。

【0013】

また、本発明のプログラムは、コンピュータを、記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数5】

を用いて算出する条件付確率算出手段と、記憶装置に記憶されている債務者iの

現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirをwir=Vir−Vi(r+1)を用いて算出するwir算出手段と、して機能させる。

【発明の効果】

【0014】

本発明によれば、MTM方式の解析的近似において高速にVaR等を求めることを可能にすることができる。

【図面の簡単な説明】

【0015】

【図1】図1は、DM方式による債務者iの格付推移と損失額とを表す図である。

【図2】図2は、図1を二項分布で表現した一例を示す図である。

【図3】図3は、MTM方式による債務者iの格付推移と損益額とを表す図である。

【図4】図4は、図3のような多項分布を二項分布の足し合わせにより表現した一例を示す図である。

【図5】図5は、図4を、企業価値モデルを踏まえて説明するための図である。

【図6】図6は、情報処理装置のハードウェア構成の一例を示す図である。

【図7】図7は、情報処理装置のソフトウェア構成の一例を示す図である。

【図8】図8は、格付推移行列を記憶するテーブルの一例を示す図である。

【図9】図9は、格付sから格付rかそれ以下へ推移する確率pssrを記憶するテーブルの一例を示す図である。

【図10】図10は、債務者iが格付rかそれ以下へ推移する確率psirを記憶するテーブルの一例を示す図である。

【図11】図11は、債務者iが格付r以下となる格付閾値θirを記憶するテーブルの一例を示す図である。

【図12】図12は、相関行列を記憶するテーブルの一例を示す図である。

【図13】図13は、債務者別の相関算出情報を記憶するテーブルの一例を示す図である。

【図14】図14は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【図15】図15は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の一次導関数psir'(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【図16】図16は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の二次導関数psir''(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【図17】図17は、債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを記憶するテーブルの一例を示す図である。

【図18】図18は、債務者iの隣接する格付間の価値の差wirを記憶するテーブルの一例を示す図である。

【図19】図19は、ポートフォリオ価値Vの条件付期待値l(z)やポートフォリオ価値Vの条件付分散等を記憶するテーブルの一例を示す図である。

【図20】図20は、債務者別のエクスポージャー価値の期待値及び個社リスク寄与度等を記憶するテーブルの一例を示す図である。

【図21】図21は、信頼水準αに対応するリスクファクターzのパーセント点を算出する処理の一例を示すフローチャートである。

【図22】図22は、信頼水準αに対応するリスクファクターzのパーセント点を算出する処理の一例を示すフローチャートである。

【図23】図23は、条件付確率等を算出する処理の一例を示すフローチャートである。

【図24】図24は、債務者iの隣接する格付間の価値の差wirを算出する処理の一例を示すフローチャートである。

【図25】図25は、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を算出する処理の一例を示すフローチャートである。

【図26】図26は、債務者iのエクスポージャー価値の期待値E[Vi]を算出する処理の一例を示すフローチャートである。

【図27】図27は、個社リスク寄与度及びポートフォリオVaRを算出する処理の一例を示すフローチャートである。

【発明を実施するための形態】

【0016】

以下、本発明の実施形態について図面に基づいて説明する。

<本実施形態の概要>

まず、本実施形態の概要を図4及び図5を用いて説明する。なお、以下に示す処理は、後述する情報処理装置(コンピュータ)が処理を実行する。

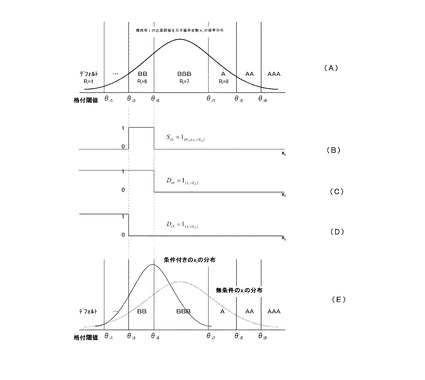

上述したように、MTM方式では債務者iの格付推移と損益額とを表す図は、図3のような多項分布になる。しかしながら、マートン・モデル(企業価値モデル)において、債務者iの現在の格付から格付rへの推移確率pirに対応して、債務者iの現在の格付から格付r以下へ推移する確率psirを後述するように求め、債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに対応して、債務者iの隣接する格付間のエクスポージャー価値の差wirを後述するように求めることで、図4に示すように、図3のような多項分布を二項分布の足し合わせにより表現することができる。

【0017】

ここで、図5は、図4を、企業価値モデルを踏まえて説明するための図である。

MTM方式では、情報処理装置は、債務者iの各付けに応じた推移確率pirをHD等の記憶装置に記憶されている確率推移行列から取得し、

【数6】

の関係が成り立つように格付閾値θirを

【数7】

で示される式を用いて求める。

ここで、

psir:債務者iが格付r以下に推移する確率

N(・):標準正規分布の累積確率関数

N-1(・):N(・)の逆関数

である。なお、ここでは、rが小さいほど低格付となる符号にしている。

θirを用いると、格付BBに推移することを示す関数は、図5の(B)のように表すことができる。

【0018】

ここで、図5の(C)と(D)とを用いると、図5の(B)を図5の(C)−(D)と表現することができる。つまり、図5の(C)、(D)は、DM方式で用いたDiと同様の形式になっており、二項分布に対応する。このため、期待値や分散の計算が容易になる。格付けBB以外についてもSirやDirを用いて表現することで、

【数8】

のように展開でき、これは図4の様に多項分布を二項分布の足し合わせにより表現したことに対応する。なお、数学的に常に多項分布を二項分布の足し合わせで表現できるものではなく、上に示した関係式は、企業価値モデルにおいて展開方法を工夫することで導出した関係式である。

ここで、wir=Vir−Vi(r+1)であり、

Sir:債務者iの状態(Riがrであるか否か)を示す確率変数

Ri:債務者iの格付推移後の格付

Dir:債務者iの状態(Riが格付r以下であるか否か)を示す確率変数

Vi:債務者iの格付推移後のエクスポージャーの価値

Vir:債務者iが格付rのときのエクスポージャーの価値

である。

【0019】

企業価値モデルによる計算では、例えば下式のようなxiの表現方法が一般的に利用されている。

【数9】

ここで、

z:リスクファクター

ai:企業価値xiのzへの依存度合を表す定数

ζi:債務者iの企業価値xiのうち、zで表現されない要因

【0020】

上式において、図5の(E)のように確率変数zをある値に固定した条件付確率(conditional probability)を考える。このとき、ポートフォリオ価値Vの期待値l(z)・分散ν(z)が、VaRの解析的近似に必要とされるが、ここでも前述の二項分布の足し合わせにより多項分布の表現は可能であり、債務者iが格付r以下に推移する確率psir(z)を基に計算することで、l(z)、ν(z)を求めることが可能となる。

例えば、モデルを拡張してマルチファクターの場合やCorr(ζi、ζj)=0と限らないような場合、特にν(z)、ν'(z)の計算が難しくなるが、二項分布で表現可能になることで計算が容易になる。より具体的に説明すると、DM方式における非特許文献1の補論4、5にあるような計算を、MTM方式について同様に多項分布のまま行おうとすると難しいが、二項分布の足し合わせで表現することにより容易になる。

【数10】

【0021】

以上のようにして、グラニュラリティ調整の計算に必要とされるポートフォリオ価値の条件付期待値l(z)、分散ν(z)及びこれらの導関数を、MTM方式の多項分布の場合についても計算できるようになり、結果として、ポートフォリオVaR(信頼水準αに応じたパーセント点qα)、個社のリスク寄与度を計算できるようになる。

【数11】

【0022】

上記のような解析的近似には、他にも鞍点近似法等が知られているが、鞍点近似法等では解析的手法(closed−form)以外に数値積分が必要とされる場合がある。本実施形態によれば、上述したように数値積分は不要であり、closed−formだけでVaR、個社リスク寄与度を計算することができる。つまり、本実施形態によれば、VaRを高速に計算したり、個社リスク寄与度を高速・安定的に計算したりすることができる。

また、本実施形態によれば、グラニュラリティ調整法をMTM方式へ適用することができる。グラニュラリティ調整法による計算では、極限損失分布(与信集中がない前提)のときに無視できるようになる項とそうでない項とに分けることができ、与信集中の影響把握の観点から有用である。

なお、モンテカルロ法で求められたVaRが得られる場合、このVaRを正式な値とし、解析的近似で求めたVaRがモンテカルロ法で求められたVaRと一致するように、下式のように補正比率cを掛けて個社リスク寄与度を補正するようにしてもよい。

c=VaRモンテカルロ/VaR解析的近似

債務者iの個社リスク寄与度=c・(解析的近似で求めた債務者iの個社リスク寄与度)

【0023】

<ハードウェア構成>

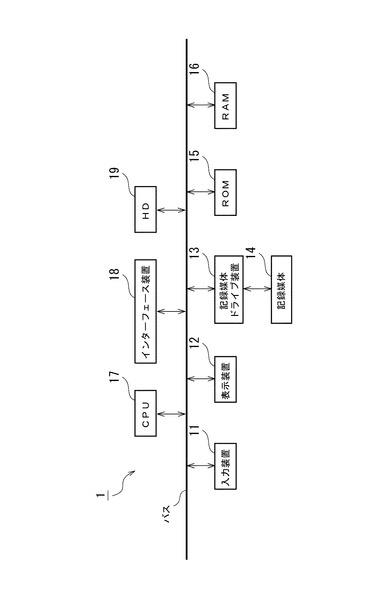

図6は、情報処理装置のハードウェア構成の一例を示す図である。図6に示されるように、情報処理装置1は、ハードウェア構成として、入力装置11と、表示装置12と、記録媒体ドライブ装置13と、ROM(Read Only Memory)15と、RAM(Random Access Memory)16と、CPU(Central Processing Unit)17と、インターフェース装置18と、HD(Hard Disk)19と、を含む。

【0024】

入力装置11は、情報処理装置1の操作者(又はユーザ)が操作するキーボード及びマウス等で構成され、情報処理装置1に各種操作情報等を入力するのに用いられる。表示装置12は、情報処理装置1のユーザが利用するディスプレイ等で構成され、各種情報(又は画面)等を表示するのに用いられる。インターフェース装置18は、情報処理装置1をネットワーク等に接続するインターフェースである。

【0025】

後述するフローチャートに係るプログラムは、例えば、CD−ROM等の記録媒体14によって情報処理装置1に提供されるか、ネットワーク等を通じてダウンロードされる。記録媒体14は、記録媒体ドライブ装置13にセットされ、プログラムが記録媒体14から記録媒体ドライブ装置13を介してHD19にインストールされる。

【0026】

ROM15は、情報処理装置1の電源投入時に最初に読み込まれるプログラム等を格納する。RAM16は、情報処理装置1のメインメモリである。CPU17は、必要に応じて、HD19よりプログラムを読み出して、RAM16に格納し、プログラムを実行することで、後述する機能の一部を提供したり、後述するフローチャート等を実行したりする。RAM16は、例えば後述するテーブル等を格納する。

【0027】

<ソフトウェア構成>

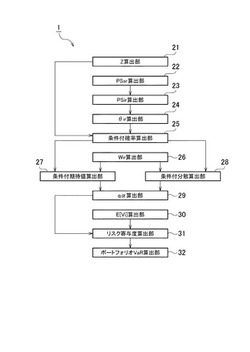

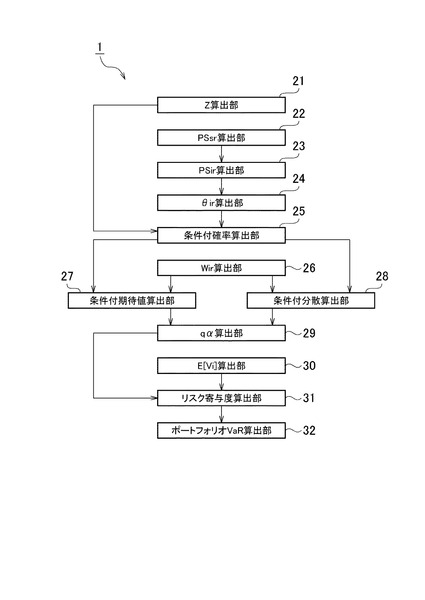

図7は、情報処理装置のソフトウェア構成の一例を示す図である。図7に示されるように、情報処理装置1は、ソフトウェア構成として、z算出部21と、pssr算出部22と、psir算出部23と、θir算出部24と、条件付確率算出部25と、wir算出部26と、条件付期待値算出部27と、条件付分散算出部28と、qα算出部29と、E[Vi]算出部30と、リスク寄与度算出部31と、ポートフォリオVaR算出部32と、を含む。

z算出部21は、パラメータである、信頼水準αを例えばRAM16等より取得し、取得した信頼水準αに対応するリスクファクターzのパーセント点を

z=N-1(1−α)

を用いて算出する。なお、パラメータは、情報処理装置1の操作者によって入力装置11等を介して入力され、RAM16等に格納されているものとしてもよいし、予めHD19等に記憶されているものとしてもよい。以下のパラメータにおいても同様である。

【0028】

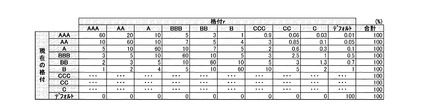

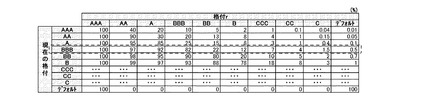

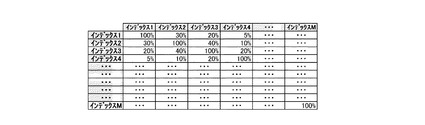

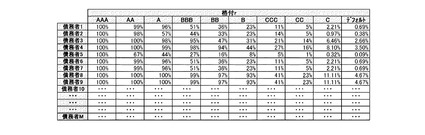

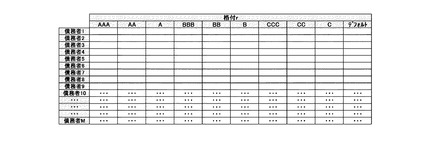

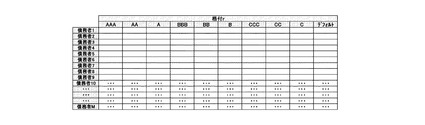

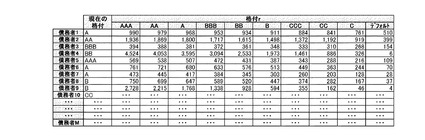

pssr算出部22は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrに基づいて現在の格付sから格付rかそれ以下へ推移する確率pssrを求め、図9に示されるようなテーブルの該当する箇所に代入する。ここで、図8は、格付推移行列を記憶するテーブルの一例を示す図である。図9は、格付sから格付rかそれ以下へ推移する確率pssrを記憶するテーブルの一例を示す図である。

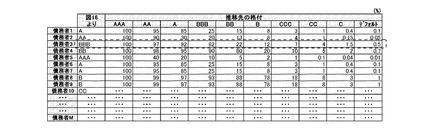

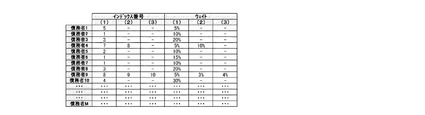

psir算出部23は、pssr算出部22で算出された図9に示されるような格付sから格付rかそれ以下へ推移する確率pssrに基づいて債務者iが格付rかそれ以下へ推移する確率psirを算出する。より具体的に説明すると、psir算出部23は、債務者iの現在の格付を後述する図17に示されるような債務者別の格付情報をより取得し、取得した格付情報に基づいて、該当する格付sから格付rかそれ以下へ推移する確率pssrを図9より取得し(例えば、図9の点線で囲まれた部分を取得し)、図10に示されるようなテーブル(例えば、図9の点線で囲まれた部分)に代入する。図10は、債務者iが格付rかそれ以下へ推移する確率psirを記憶するテーブルの一例を示す図である。

ここで、格付体系が複数ある場合、図8、図9に対応するテーブルが格付体系の数だけ存在することになる。このような場合、psir算出部23は、債務者ごとに対応する格付体系の図8、図9を参照して値を取得する。

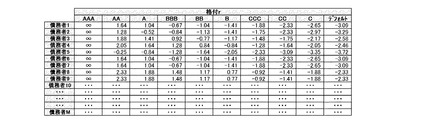

θir算出部24は、psir算出部23で算出された図10に示されるような債務者iが格付rかそれ以下へ推移する確率psirをRAM16等より取得し、取得した確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出し、図11に示されるようなテーブルの該当する箇所に代入する。図11は、債務者iが格付r以下となる格付閾値θirを記憶するテーブルの一例を示す図である。

【0029】

条件付確率算出部25は、パラメータである、債務者単位に与えられる値aiを例えばRAM16等より取得し、取得した債務者単位に与えられる値aiと、z算出部21で算出された信頼水準αに対応するリスクファクターzのパーセント点と、θir算出部24で算出されたθirと、に基づいて、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)を

【数12】

を用いて算出し、図14に示されるようなテーブルの該当する箇所に代入する。

なお、ここで、債務者単位に与えられる値aiは、図12に示される相関行列及び図13に示される債務者別の相関算出情報を用いて債務者単位に計算される値である(具体的な計算方法は、非特許文献1等に示されているため、本実施形態では詳細を省略する)。

図14は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

また、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の一次導関数psir'(z)を

【数13】

を用いて算出し、図15に示されるようなテーブルの該当する箇所に代入する。

図15は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の一次導関数psir'(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

また、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の二次導関数psir''(z)を、

【数14】

を用いて算出し、図16に示されるようなテーブルの該当する箇所に代入する。

図16は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の二次導関数psir''(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【0030】

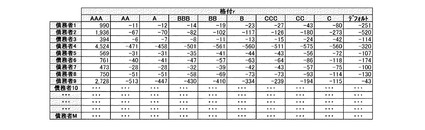

wir算出部26は、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virに基づいて、債務者iの隣接する格付間の価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出し、算出したwirを図18に示されるようなテーブルの該当する箇所に代入する。

図17は、債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを記憶するテーブルの一例を示す図である。図18は、債務者iの隣接する格付間の価値の差wirを記憶するテーブルの一例を示す図である。

【0031】

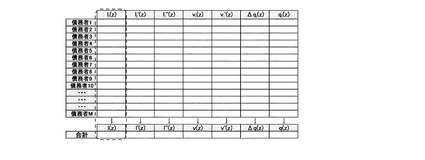

条件付期待値算出部27は、wir算出部26で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、条件付確率算出部25で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付期待値l(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)を

【数15】

式(3)

を用いて算出し、例えば、li(z)を図19に示されるようなテーブルの該当する箇所に代入する。

図19は、ポートフォリオ価値Vの条件付期待値l(z)やポートフォリオ価値Vの条件付分散等を記憶するテーブルの一例を示す図である。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の一次導関数l'(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の一次導関数li'(z)を

【数16】

を用いて算出し、例えば、li'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の二次導関数l''(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の二次導関数li''(z)を

【数17】

を用いて算出し、例えば、li''(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0032】

条件付分散算出部28は、wir算出部26で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、条件付確率算出部25で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付分散ν(z)及びν(z)の債務者毎の偏微分νi(z)を

【数18】

式(4)

を用いて算出し、例えばνi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付分散算出部28は、同様に、ポートフォリオ価値Vの条件付分散ν(z)の一次導関数ν'(z)及びν'(z)の債務者毎の偏微分νi'(z)を

【数19】

を用いて算出し、例えばνi'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0033】

qα算出部29は、条件付期待値算出部27で算出され、図19に示されるようなテーブルに記憶されている債務者毎のポートフォリオ価値Vの条件付期待値li(z)、一次導関数li'(z)、二次導関数li''(z)及び条件付分散算出部28で算出され、図19に示されるようなテーブルに記憶されているνi(z)、一次導関数νi'(z)に基づいて、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を

【数20】

を用いて算出し、算出したqαiやΔqαi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0034】

E[Vi]算出部30は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrと、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを、例えばRAM16等より取得し、取得した債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virと、に基づいて、債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出し、算出したE[Vi]を図20に示されるようなテーブルの該当する箇所に代入する。

図20は、債務者別のエクスポージャー価値の期待値及び個社リスク寄与度等を記憶するテーブルの一例を示す図である。

【0035】

リスク寄与度算出部31は、E[Vi]算出部30で算出され、図20に示されるようなテーブルに記憶されているE[Vi]と、qα算出部29で算出され、図19に示されるようなテーブルに記憶されているqαiと、に基づいて、債務者iのリスク寄与度(個社リスク寄与度)を例えば、

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

【0036】

ポートフォリオVaR算出部32は、リスク寄与度算出部31で算出され、図20に示されるようなテーブルに記憶されている債務者iのリスク寄与度に基づいて、ポートフォリオVaRを例えば、

ポートフォリオVaR=qα−ΣE[Vi]=Σ債務者iのリスク寄与度

i i

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

【0037】

以下、フローチャートを用いて情報処理装置の処理を説明する。

図21は、信頼水準αに対応するリスクファクターzのパーセント点を算出する処理の一例を示すフローチャートである。

ステップS10において、z算出部21は、パラメータである、信頼水準αを例えばRAM16等より取得し、取得した信頼水準αに対応するリスクファクターzのパーセント点を

z=N-1(1−α)

を用いて算出する。

【0038】

図22は、債務者iが格付r以下となる格付閾値θirを算出する処理の一例を示すフローチャートである。

ステップS20において、pssr算出部22は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrに基づいて現在の格付sから格付rかそれ以下へ推移する確率pssrを求め、図9に示されるようなテーブルの該当する箇所に代入する。

ステップS21において、psir算出部23は、ステップS20で算出された図9に示されるような格付sから格付rかそれ以下へ推移する確率pssrに基づいて債務者iが格付rかそれ以下へ推移する確率psirを算出し、図10に示されるようなテーブルの該当する箇所に代入する。

ステップS22において、ir算出部24は、ステップS21で算出された図10に示されるような債務者iが格付rかそれ以下へ推移する確率psirをRAM16等より取得し、取得した確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出し、図11に示されるようなテーブルの該当する箇所に代入する。

【0039】

図23は、条件付確率等を算出する処理の一例を示すフローチャートである。

ステップS30において、条件付確率算出部25は、パラメータである、債務者単位に与えられる値aiを例えばRAM16等より取得し、取得したaiと、z算出部21で算出された信頼水準αに対応するリスクファクターzのパーセント点と、θir算出部24で算出されたθirと、に基づいて、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)を

【数21】

を用いて算出し、図14に示されるようなテーブルの該当する箇所に代入する。

【0040】

ステップS31において、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の一次導関数psir'(z)を

【数22】

を用いて算出し、図15に示されるようなテーブルの該当する箇所に代入する。

【0041】

ステップS32において、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の二次導関数psir''(z)を、

【数23】

を用いて算出し、図16に示されるようなテーブルの該当する箇所に代入する。

【0042】

図24は、債務者iの隣接する格付間の価値の差wirを算出する処理の一例を示すフローチャートである。

ステップS40において、wir算出部26は、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virに基づいて、債務者iの隣接する格付間の価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出し、算出したwirを図18に示されるようなテーブルの該当する箇所に代入する。

【0043】

図25は、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を算出する処理の一例を示すフローチャートである。

ステップS50において、条件付期待値算出部27は、図24の処理で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、図23の処理で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付期待値l(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)を

【数24】

を用いて算出し、例えば、li(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の一次導関数l'(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の一次導関数li'(z)を

【数25】

を用いて算出し、例えば、li'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の二次導関数l''(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の二次導関数li''(z)を

【数26】

を用いて算出し、例えば、li''(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0044】

ステップS51において、条件付分散算出部28は、図24の処理で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、図23の処理で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付分散ν(z)及びν(z)の債務者毎の偏微分νi(z)を

【数27】

を用いて算出し、例えばνi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付分散算出部28は、同様に、ポートフォリオ価値Vの条件付分散ν(z)の一次導関数ν'(z)及びν'(z)の債務者毎の偏微分νi'(z)を

【数28】

を用いて算出し、例えばνi'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

ここで、ステップS50の処理とステップS51の処理との順序は問わない。ステップS51がステップS50より先であってもよいし、後であってもよい。また、同時に実行されてもよい。

【0045】

ステップS52において、qα算出部29は、ステップS50で算出され、図19に示されるようなテーブルに記憶されている債務者毎のポートフォリオ価値Vの条件付期待値li(z)、一次導関数li'(z)、二次導関数li''(z)及びステップS51で算出され、図19に示されるようなテーブルに記憶されているνi(z)、一次導関数νi'(z)に基づいて、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を

【数29】

を用いて算出し、算出したqαiやΔqαi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0046】

図26は、債務者iのエクスポージャー価値の期待値E[Vi]を算出する処理の一例を示すフローチャートである。

ステップS60において、E[Vi]算出部30は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrと、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを、例えばRAM16等より取得し、取得した債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virと、に基づいて、債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出し、算出したE[Vi]を図20に示されるようなテーブルの該当する箇所に代入する。

【0047】

図27は、個社リスク寄与度及びポートフォリオVaRを算出する処理の一例を示すフローチャートである。

ステップS70において、リスク寄与度算出部31は、図26の処理で算出され、図20に示されるようなテーブルに記憶されているE[Vi]と、図25の処理で算出され、図19に示されるようなテーブルに記憶されているqαiと、に基づいて、債務者iのリスク寄与度(個社リスク寄与度)を例えば、

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

ステップS71において、ポートフォリオVaR算出部32は、ステップS70で算出され、図20に示されるようなテーブルに記憶されている債務者iのリスク寄与度に基づいて、ポートフォリオVaRを例えば、

ポートフォリオVaR=qα−ΣE[Vi]=Σ債務者iのリスク寄与度

i i

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

【0048】

上述したとおり、本実施形態の情報処理装置は、隣接する格付間のエクスポージャー価値の差wirを用いて、MTM方式におけるポートフォリオ価値VのVaRの解析的近似を計算する点において技術的な特徴を有している。以下、この点について、より詳細に説明する。

はじめに、DM方式とMTM方式のそれぞれにおけるモンテカルロ法でのVaRの計算について説明する。

DM方式におけるモンテカルロ法によるシミュレーションを行う場合の式を以下に示す。

【数30】

(式5)

ここで、

L:ポートフォリオの損失額

Li:債務者iによる損失額

Di:債務者iの状態(デフォルト、非デフォルト)を示す確率変数

xi:債務者iの企業価値を示す確率変数

1{・}:定義関数

xi < θi:債務者iの企業価値xiがデフォルト閾値θiを下回ったか否か

LGDi:債務者iのエクスポージャーのデフォルト時損失率

EADi:債務者iのエクスポージャー額

Pi:債務者iのデフォルト率

N(・):標準正規分布の累積確率関数

N-1(・):N(・)の逆関数

である。

MTM方式におけるモンテカルロ法によるシミュレーションを行う場合の式を以下に示す。

【数31】

(式6)

ここで、

V:ポートフォリオの価値

Vi:債務者iの格付推移後のエクスポージャーの価値

Vir:債務者iが格付rのときのエクスポージャーの価値

Ri:債務者iの格付推移後の格付

Sir:債務者iの状態(Riがrであるか否か)を示す確率変数

xi:債務者iの企業価値を示す確率変数

pik:債務者iが格付kに推移する確率

psir:債務者iが格付r以下に推移する確率

N(・):標準正規分布の累積確率関数

N-1(・):N(・)の逆関数

である。なお、上述した式では、rが小さいほど低格付を示している。

式(5)に示すとおり、DM方式においては、情報処理装置は、確率変数xiに対応する乱数を試行回数分だけ生成し、Di→Li→Lの順に計算することで、確率分布とそのリスク指標(即ちVaR)を計算する。また、式(6)に示すとおり、MTM方式においては、情報処理装置は、確率変数xiに対応する乱数を試行回数分だけ生成し、Sir→Vi→Vの順に計算することで、確率分布とそのリスク指標(即ちVaR)を計算する。

【0049】

次に、VaRの解析的近似について説明する。例えば、非特許文献1には、DM方式におけるVaRの解析的近似の手法について開示されている。非特許文献1には、損失率分布Lの分位点qα(L)を、qα(E[L|Z])+Δqα(L)で近似することが記載されている。なお、非特許文献1には、定理2として、極限損失分布E[L|Z]のα分位点qα(E[L|Z])が、Zの1−α分位点z1-αを所与とするときの条件付期待損失によって計算されることが記載されている。また、非特許文献1には、定理3として、真の損失分位点と極限損失分布のα分位点との差Δqα(L)(=qα(L)−qα(E[L|Z]))であるグラニュラリティ調整項について記載されている。そして、非特許文献1では、このグラニュラリティ調整項Δqα(L)が次式のように表されることが記載されている。ここで、l(z)=E[L|Z=z]、ν(z)=Var[L|Z=z]である。

【数32】

【0050】

そして、非特許文献1には、上式を計算することによって、損失率分布Lの分位点qα(L)としてVaRを算出することが記載されている。

ところで、情報処理装置は、モンテカルロ法では、式(6)に示すとおり、DM方式のLi=DiLGDiEADiの計算に対応して、MTM方式において、

Vi=ΣSirVir

r

を用いている。そこで、情報処理装置は、MTM方式の解析的近似においても、この式を用いて、上述したグラニュラリティ調整項を計算することになる。

ここで、l(z)=E[V|z]、ν(z)=Var[V|z]である。このVar[V|z]の計算は、より具体的には次式のように表される。

【数33】

【0051】

ここで、Corr[SirVir,SjsVj|z]の部分の計算量は「(債務者数×格付数)の二乗」に比例する。例えば、債務者数=10000、格付数=10であれば、相関の計算は、(10000×10)の二乗、即ち10の10乗もの回数を行う必要がある。

一方、本実施形態に係る情報処理装置では、隣接する格付間のエクスポージャー価値の差wirを用いて、ポートフォリオ価値Vのα分位点qαを算出する。このとき、情報処理装置は、Δqαを算出するために、式(3)等におけるE[V|z]や式(4)等におけるVar[V|z]の計算を行うが、この場合にも「(債務者数×格付数)の二乗」に比例する計算量が必要となる。しかしながら、本実施形態の図15、図16等を用いて説明したように、情報処理装置は、wir、psir(z)、ps´ir(z)の他、N-1(psir(z))等を「債務者数×格付数」分だけ計算し、相関ρijを「債務者数の二乗」分だけ計算した値をパラメータとしてメモリやキャッシュ等の記憶装置上に格納しておく。このことで、情報処理装置は、これらのパラメータが必要となる「(債務者数×格付数)の二乗」に比例する量の計算を実行する場合に、メモリ等の記憶装置からパラメータのデータを読み出して再利用することができる。そのため、計算効率が非常に高くなる。また、使用される頻度の高いデータは、情報処理装置がメモリよりも数段読み書きの速度が高速であるキャッシュに格納し続ける。そのため、これらのパラメータがキャッシュに格納され、特にCPU等のSIMD(Single Instruction Multiple Data)という機能を用いて演算を高速化したときに、メモリの読込速度がボトルネックとなることを回避し、CPU等のアイドル時間を小さくすることができる。つまり、MTM方式におけるVaRの解析的近似を求める場合に、隣接する格付間のエクスポージャー価値の差wirを用いることによって、計算効率を高くすることができるため、高速にMTM方式におけるVaRを算出することが可能となる。

【0052】

なお、νi(z)、νi´(z)は、次式によって表される。

【数34】

式(7)

【0053】

ここで、ν∞i及びν´∞iは、次式によって表される。

【数35】

式(8)

【0054】

また、νGi及びν´Giは、次式によって表される。

【数36】

式(9)

【0055】

式(8)、式(9)におけるN2(x,y、ρ)は、二次元標準正規分布の累積確率関数である。また、t=min(r,s)(r,sのうち低格付のもの)である。また、ρij=corr(xi,xj|z)である(xiのうち債務者iの固有リスク(idiosyncratic risk)に相当する部分εiについては、corr(εi,εj)=0として計算する)。

さらに、Δqαi(z)は、より具体的には、次式によって表される。

【数37】

式(10)

【0056】

上記の構成によって、本実施形態に係る情報処理装置では、隣接する格付間のエクスポージャー価値の差wirを用いることにより、wir、psir(z)、ps´ir(z)の他、N-1(psir(z))、ρij等をパラメータとしてキャッシュに記憶させておき、式(7)〜式(10)の計算を行う際にそれらを繰り返し再利用することができるため計算効率を高めることができる。これにより、MTM方式におけるVaRの解析的近似を高速に計算することができる。

以上、上述したように、本実施形態によれば、グラニュラリティ調整の計算に必要とされるポートフォリオ価値の条件付期待値l(z)、分散ν(z)及びこれらの導関数を、MTM方式の多項分布の場合について高速に計算できるようになる。また、結果として、ポートフォリオVaR(信頼水準αに応じたパーセント点qα)、個社のリスク寄与度も高速に計算することができる。

つまり、本実施形態によれば、MTM方式による債務者iの格付推移と損益額とを表す多項分布を二項分布の足し合わせで表現可能にすることで、MTM方式においても解析的近似でVaR等を高速に求めることを可能にすることができる。

なお、本実施形態の処理を、期待ショートフォール等のVaRに類似するリスク指標の算出等へ応用することもできる。

また、上述したli(z)、li'(z)、li''(z)、νi(z)、νi'(z)、qαiは、債務者毎に同じ計算パターンの繰り返しとなる。そのため、条件付期待値算出部27や、条件付分散算出部28、qα算出部29等は、CPU17等に実装されている、SIMD(Single Instruction Multiple Data)という機能(以下、SIMD機能という)を利用することにより、li(z)、li'(z)、li''(z)、νi(z)、νi'(z)、qαiを高速に算出することができる。

【0057】

以上、本発明の好ましい実施形態について詳述したが、本発明は係る特定の実施形態に限定されるものではなく、特許請求の範囲に記載された本発明の要旨の範囲内において、種々の変形・変更が可能である。

【符号の説明】

【0058】

21 z算出部

22 pssr算出部

23 psir算出部

24 θir算出部

25 条件付確率算出部

26 wir算出部

27 条件付期待値算出部

28 条件付分散算出部

29 qα算出部

30 E[Vi]算出部

31 リスク寄与度算出部

32 ポートフォリオVaR算出部

【技術分野】

【0001】

本発明は、情報処理装置、情報処理方法及びプログラムに関する。

【背景技術】

【0002】

信用リスクのVaR(バリュー・アット・リスク。信頼水準αに応じたパーセント点)の算出方法として、モンテカルロ法が広く用いられている。また、信用リスクのモデル化の方式として、DM(デフォルト・モード)方式とMTM(Mark−to−Market/時価評価)方式とがある。DM方式は、デフォルトしたときの損失額だけを用いて、損失分布を作成するモデルであり、中小・リテール向けを含む、与信の信用リスク計測に用いられる。一方、MTM方式は、デフォルトしたとき以外の損益も考慮して損益分布を作成するモデルであり、時価の下落に起因する損失も考慮する必要があるような市場性のある金融商品(例えば社債等)について主に用いられる。

DM方式及びMTM方式の何れのモデルについても、モンテカルロ法によりVaRを算出する方法は知られている。例えば、特許文献1には、DM方式及びMTM方式のモデル化の説明、及び、モンテカルロ法によるVaRの算出方法が記載されている。また、モンテカルロ法以外にも、例えば、非特許文献1には、DM方式について、解析的にVaRを算出する手法が開示されている。

【先行技術文献】

【特許文献】

【0003】

【特許文献1】特開2009−32237号公報

【非特許文献】

【0004】

【非特許文献1】「与信ポートフォリオの信用リスクの解析的な評価方法:極限損失分布及びグラニュラリティ調整を軸に」、日本銀行金融研究所、2005年7月

【発明の概要】

【発明が解決しようとする課題】

【0005】

近年、経済資本運営(個社別のリスク寄与度をベースに、どのセクターでどれだけのリスク量をとるか等や、収益性等の視点を踏まえた管理会計的な業務運営)の必要性が国内外で叫ばれており、全体VaRを「VaRに対する個社ごとのリスク寄与度」に分解することの重要性が高まっている。

しかしながら、上述したモンテカルロ法の場合、リスク寄与度を求める場合、乱数による誤差があるため、数値が安定しなかったり、全体VaRと個社寄与度の合計が一致しなかったり、あまり細かい単位で寄与度を求めようとすると計算に時間がかかったり、大容量のメモリを必要としたりする問題があった。

これに対して、解析的手法によりVaRを算出する技術も提案されている。解析的手法によれば、個社ごとのリスク寄与度を精度良く高速に計算することが可能となる。上述のとおり、信用リスクのモデル化の方式としては、DM方式とMTM方式とがあり、非特許文献1には、DM方式について、解析的にVaRを算出する手法が開示されている。一方、MTM方式については、DM方式に比べパラメータ数が多く、分布が複雑になるため、解析的にVaRを算出することは困難であると考えられてきた。

【0006】

ここで、上述した課題等を、図を用いてより詳細に説明する。図1は、DM方式による債務者iの格付推移と損失額とを表す図である。piは、債務者iの格付に応じたデフォルト率である。図1に示されるように、DM方式では、デフォルト以外はひとくくりにすることができるため、図2に示されるように、図1を二項分布で表現することができる。図2は、図1を二項分布で表現した一例を示す図である。

図2の格付推移に基づいてDM方式では、

【数1】

のようにポートフォリオの損失額の

確率分布を求める。ここで、

L:ポートフォリオの損失額

Li:債務者iによる損失額

Di:債務者iの状態(デフォルト、非デフォルト)を示す確率変数

xi:債務者iの企業価値を示す確率変数

1[・]:定義関数

pi:債務者iのデフォルト率

LGDi:債務者iのエクスポージャーのデフォルト時損失率

EADi:債務者iのエクスポージャー額

である。

【0007】

実際にはポーフォリオに含まれる債務者毎にデフォルト率やデフォルト時損失額が異なるため、個々の債務者については図2のように表現できても、ポートフォリオの損失額は複雑な確率分布になり、VaRを求めるのは容易ではない。

そのため、従来はモンテカルロ法でシミュレーション(確率変数xiに対応する乱数を試行回数分だけ生成し、Di→Li→Lの順に計算)することで確率分布とそのリスク指標(VaR)とを計算してきた。

近年、グラニュラリティ調整法等の解析的近似によるVaR計算方法が知られてきた。これにより、VaRだけでなく、債務者ごとのリスク寄与度を安定的、かつ、高速に求めることが可能となった。

【数2】

は、DM方式において解析的にVaR

を求める際の債務者iのリスク寄与度を求める式及びDM方式において解析的にVaRを求める式である。

【0008】

一方、MTM方式では債務者iの格付推移と損益額とを表す図は、図3のような多項分布になり、1債務者当たりのパラメータ数がDM方式と比べて多くなるため、DM方式と比べてVaRの解析的近似は格段に難しくなる問題があった。ここで、図3は、MTM方式による債務者iの格付推移と損益額とを表す図である。pirは、債務者iの現在の格付から格付rへの格付推移確率である。

【0009】

本発明はこのような問題点に鑑みなされたもので、MTM方式の解析的近似において高速にVaR等を求めることを可能にすることを目的とする。

【課題を解決するための手段】

【0010】

そこで、本発明の情報処理装置は、記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数3】

(式1)

を用いて算出する条件付確率算出手段と、記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

式(2)

を用いて算出するwir算出手段と、を有する。

【0011】

情報処理装置をかかる構成とすることにより、格付sから格付kへ推移する確率pskに対してzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を式(1)のように算出することができる。また、情報処理装置をかかる構成とすることにより、債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに対して債務者iの隣接する格付間のエクスポージャー価値の差wirを式(2)のように算出することができる。psir(z)を式(1)及びwirを式(2)のように算出することができたということは、MTM方式による債務者iの格付推移と損益額とを表す多項分布を二項分布の足し合わせで表現可能にしたことに対応する。したがって、zを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)やzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を容易に(速やかに)算出することができるようになり、MTM方式によって解析的にVaRを算出できるようになる。

【0012】

また、本発明は、情報処理装置が実行する情報処理方法であって、記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出ステップと、記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出ステップと、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出ステップで算出されたzと、前記格付閾値算出ステップで算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数4】

を用いて算出する条件付確率算出ステップと、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirをwir=Vir−Vi(r+1)を用いて算出するwir算出ステップと、を有する。

【0013】

また、本発明のプログラムは、コンピュータを、記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数5】

を用いて算出する条件付確率算出手段と、記憶装置に記憶されている債務者iの

現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirをwir=Vir−Vi(r+1)を用いて算出するwir算出手段と、して機能させる。

【発明の効果】

【0014】

本発明によれば、MTM方式の解析的近似において高速にVaR等を求めることを可能にすることができる。

【図面の簡単な説明】

【0015】

【図1】図1は、DM方式による債務者iの格付推移と損失額とを表す図である。

【図2】図2は、図1を二項分布で表現した一例を示す図である。

【図3】図3は、MTM方式による債務者iの格付推移と損益額とを表す図である。

【図4】図4は、図3のような多項分布を二項分布の足し合わせにより表現した一例を示す図である。

【図5】図5は、図4を、企業価値モデルを踏まえて説明するための図である。

【図6】図6は、情報処理装置のハードウェア構成の一例を示す図である。

【図7】図7は、情報処理装置のソフトウェア構成の一例を示す図である。

【図8】図8は、格付推移行列を記憶するテーブルの一例を示す図である。

【図9】図9は、格付sから格付rかそれ以下へ推移する確率pssrを記憶するテーブルの一例を示す図である。

【図10】図10は、債務者iが格付rかそれ以下へ推移する確率psirを記憶するテーブルの一例を示す図である。

【図11】図11は、債務者iが格付r以下となる格付閾値θirを記憶するテーブルの一例を示す図である。

【図12】図12は、相関行列を記憶するテーブルの一例を示す図である。

【図13】図13は、債務者別の相関算出情報を記憶するテーブルの一例を示す図である。

【図14】図14は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【図15】図15は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の一次導関数psir'(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【図16】図16は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の二次導関数psir''(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【図17】図17は、債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを記憶するテーブルの一例を示す図である。

【図18】図18は、債務者iの隣接する格付間の価値の差wirを記憶するテーブルの一例を示す図である。

【図19】図19は、ポートフォリオ価値Vの条件付期待値l(z)やポートフォリオ価値Vの条件付分散等を記憶するテーブルの一例を示す図である。

【図20】図20は、債務者別のエクスポージャー価値の期待値及び個社リスク寄与度等を記憶するテーブルの一例を示す図である。

【図21】図21は、信頼水準αに対応するリスクファクターzのパーセント点を算出する処理の一例を示すフローチャートである。

【図22】図22は、信頼水準αに対応するリスクファクターzのパーセント点を算出する処理の一例を示すフローチャートである。

【図23】図23は、条件付確率等を算出する処理の一例を示すフローチャートである。

【図24】図24は、債務者iの隣接する格付間の価値の差wirを算出する処理の一例を示すフローチャートである。

【図25】図25は、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を算出する処理の一例を示すフローチャートである。

【図26】図26は、債務者iのエクスポージャー価値の期待値E[Vi]を算出する処理の一例を示すフローチャートである。

【図27】図27は、個社リスク寄与度及びポートフォリオVaRを算出する処理の一例を示すフローチャートである。

【発明を実施するための形態】

【0016】

以下、本発明の実施形態について図面に基づいて説明する。

<本実施形態の概要>

まず、本実施形態の概要を図4及び図5を用いて説明する。なお、以下に示す処理は、後述する情報処理装置(コンピュータ)が処理を実行する。

上述したように、MTM方式では債務者iの格付推移と損益額とを表す図は、図3のような多項分布になる。しかしながら、マートン・モデル(企業価値モデル)において、債務者iの現在の格付から格付rへの推移確率pirに対応して、債務者iの現在の格付から格付r以下へ推移する確率psirを後述するように求め、債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに対応して、債務者iの隣接する格付間のエクスポージャー価値の差wirを後述するように求めることで、図4に示すように、図3のような多項分布を二項分布の足し合わせにより表現することができる。

【0017】

ここで、図5は、図4を、企業価値モデルを踏まえて説明するための図である。

MTM方式では、情報処理装置は、債務者iの各付けに応じた推移確率pirをHD等の記憶装置に記憶されている確率推移行列から取得し、

【数6】

の関係が成り立つように格付閾値θirを

【数7】

で示される式を用いて求める。

ここで、

psir:債務者iが格付r以下に推移する確率

N(・):標準正規分布の累積確率関数

N-1(・):N(・)の逆関数

である。なお、ここでは、rが小さいほど低格付となる符号にしている。

θirを用いると、格付BBに推移することを示す関数は、図5の(B)のように表すことができる。

【0018】

ここで、図5の(C)と(D)とを用いると、図5の(B)を図5の(C)−(D)と表現することができる。つまり、図5の(C)、(D)は、DM方式で用いたDiと同様の形式になっており、二項分布に対応する。このため、期待値や分散の計算が容易になる。格付けBB以外についてもSirやDirを用いて表現することで、

【数8】

のように展開でき、これは図4の様に多項分布を二項分布の足し合わせにより表現したことに対応する。なお、数学的に常に多項分布を二項分布の足し合わせで表現できるものではなく、上に示した関係式は、企業価値モデルにおいて展開方法を工夫することで導出した関係式である。

ここで、wir=Vir−Vi(r+1)であり、

Sir:債務者iの状態(Riがrであるか否か)を示す確率変数

Ri:債務者iの格付推移後の格付

Dir:債務者iの状態(Riが格付r以下であるか否か)を示す確率変数

Vi:債務者iの格付推移後のエクスポージャーの価値

Vir:債務者iが格付rのときのエクスポージャーの価値

である。

【0019】

企業価値モデルによる計算では、例えば下式のようなxiの表現方法が一般的に利用されている。

【数9】

ここで、

z:リスクファクター

ai:企業価値xiのzへの依存度合を表す定数

ζi:債務者iの企業価値xiのうち、zで表現されない要因

【0020】

上式において、図5の(E)のように確率変数zをある値に固定した条件付確率(conditional probability)を考える。このとき、ポートフォリオ価値Vの期待値l(z)・分散ν(z)が、VaRの解析的近似に必要とされるが、ここでも前述の二項分布の足し合わせにより多項分布の表現は可能であり、債務者iが格付r以下に推移する確率psir(z)を基に計算することで、l(z)、ν(z)を求めることが可能となる。

例えば、モデルを拡張してマルチファクターの場合やCorr(ζi、ζj)=0と限らないような場合、特にν(z)、ν'(z)の計算が難しくなるが、二項分布で表現可能になることで計算が容易になる。より具体的に説明すると、DM方式における非特許文献1の補論4、5にあるような計算を、MTM方式について同様に多項分布のまま行おうとすると難しいが、二項分布の足し合わせで表現することにより容易になる。

【数10】

【0021】

以上のようにして、グラニュラリティ調整の計算に必要とされるポートフォリオ価値の条件付期待値l(z)、分散ν(z)及びこれらの導関数を、MTM方式の多項分布の場合についても計算できるようになり、結果として、ポートフォリオVaR(信頼水準αに応じたパーセント点qα)、個社のリスク寄与度を計算できるようになる。

【数11】

【0022】

上記のような解析的近似には、他にも鞍点近似法等が知られているが、鞍点近似法等では解析的手法(closed−form)以外に数値積分が必要とされる場合がある。本実施形態によれば、上述したように数値積分は不要であり、closed−formだけでVaR、個社リスク寄与度を計算することができる。つまり、本実施形態によれば、VaRを高速に計算したり、個社リスク寄与度を高速・安定的に計算したりすることができる。

また、本実施形態によれば、グラニュラリティ調整法をMTM方式へ適用することができる。グラニュラリティ調整法による計算では、極限損失分布(与信集中がない前提)のときに無視できるようになる項とそうでない項とに分けることができ、与信集中の影響把握の観点から有用である。

なお、モンテカルロ法で求められたVaRが得られる場合、このVaRを正式な値とし、解析的近似で求めたVaRがモンテカルロ法で求められたVaRと一致するように、下式のように補正比率cを掛けて個社リスク寄与度を補正するようにしてもよい。

c=VaRモンテカルロ/VaR解析的近似

債務者iの個社リスク寄与度=c・(解析的近似で求めた債務者iの個社リスク寄与度)

【0023】

<ハードウェア構成>

図6は、情報処理装置のハードウェア構成の一例を示す図である。図6に示されるように、情報処理装置1は、ハードウェア構成として、入力装置11と、表示装置12と、記録媒体ドライブ装置13と、ROM(Read Only Memory)15と、RAM(Random Access Memory)16と、CPU(Central Processing Unit)17と、インターフェース装置18と、HD(Hard Disk)19と、を含む。

【0024】

入力装置11は、情報処理装置1の操作者(又はユーザ)が操作するキーボード及びマウス等で構成され、情報処理装置1に各種操作情報等を入力するのに用いられる。表示装置12は、情報処理装置1のユーザが利用するディスプレイ等で構成され、各種情報(又は画面)等を表示するのに用いられる。インターフェース装置18は、情報処理装置1をネットワーク等に接続するインターフェースである。

【0025】

後述するフローチャートに係るプログラムは、例えば、CD−ROM等の記録媒体14によって情報処理装置1に提供されるか、ネットワーク等を通じてダウンロードされる。記録媒体14は、記録媒体ドライブ装置13にセットされ、プログラムが記録媒体14から記録媒体ドライブ装置13を介してHD19にインストールされる。

【0026】

ROM15は、情報処理装置1の電源投入時に最初に読み込まれるプログラム等を格納する。RAM16は、情報処理装置1のメインメモリである。CPU17は、必要に応じて、HD19よりプログラムを読み出して、RAM16に格納し、プログラムを実行することで、後述する機能の一部を提供したり、後述するフローチャート等を実行したりする。RAM16は、例えば後述するテーブル等を格納する。

【0027】

<ソフトウェア構成>

図7は、情報処理装置のソフトウェア構成の一例を示す図である。図7に示されるように、情報処理装置1は、ソフトウェア構成として、z算出部21と、pssr算出部22と、psir算出部23と、θir算出部24と、条件付確率算出部25と、wir算出部26と、条件付期待値算出部27と、条件付分散算出部28と、qα算出部29と、E[Vi]算出部30と、リスク寄与度算出部31と、ポートフォリオVaR算出部32と、を含む。

z算出部21は、パラメータである、信頼水準αを例えばRAM16等より取得し、取得した信頼水準αに対応するリスクファクターzのパーセント点を

z=N-1(1−α)

を用いて算出する。なお、パラメータは、情報処理装置1の操作者によって入力装置11等を介して入力され、RAM16等に格納されているものとしてもよいし、予めHD19等に記憶されているものとしてもよい。以下のパラメータにおいても同様である。

【0028】

pssr算出部22は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrに基づいて現在の格付sから格付rかそれ以下へ推移する確率pssrを求め、図9に示されるようなテーブルの該当する箇所に代入する。ここで、図8は、格付推移行列を記憶するテーブルの一例を示す図である。図9は、格付sから格付rかそれ以下へ推移する確率pssrを記憶するテーブルの一例を示す図である。

psir算出部23は、pssr算出部22で算出された図9に示されるような格付sから格付rかそれ以下へ推移する確率pssrに基づいて債務者iが格付rかそれ以下へ推移する確率psirを算出する。より具体的に説明すると、psir算出部23は、債務者iの現在の格付を後述する図17に示されるような債務者別の格付情報をより取得し、取得した格付情報に基づいて、該当する格付sから格付rかそれ以下へ推移する確率pssrを図9より取得し(例えば、図9の点線で囲まれた部分を取得し)、図10に示されるようなテーブル(例えば、図9の点線で囲まれた部分)に代入する。図10は、債務者iが格付rかそれ以下へ推移する確率psirを記憶するテーブルの一例を示す図である。

ここで、格付体系が複数ある場合、図8、図9に対応するテーブルが格付体系の数だけ存在することになる。このような場合、psir算出部23は、債務者ごとに対応する格付体系の図8、図9を参照して値を取得する。

θir算出部24は、psir算出部23で算出された図10に示されるような債務者iが格付rかそれ以下へ推移する確率psirをRAM16等より取得し、取得した確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出し、図11に示されるようなテーブルの該当する箇所に代入する。図11は、債務者iが格付r以下となる格付閾値θirを記憶するテーブルの一例を示す図である。

【0029】

条件付確率算出部25は、パラメータである、債務者単位に与えられる値aiを例えばRAM16等より取得し、取得した債務者単位に与えられる値aiと、z算出部21で算出された信頼水準αに対応するリスクファクターzのパーセント点と、θir算出部24で算出されたθirと、に基づいて、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)を

【数12】

を用いて算出し、図14に示されるようなテーブルの該当する箇所に代入する。

なお、ここで、債務者単位に与えられる値aiは、図12に示される相関行列及び図13に示される債務者別の相関算出情報を用いて債務者単位に計算される値である(具体的な計算方法は、非特許文献1等に示されているため、本実施形態では詳細を省略する)。

図14は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

また、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の一次導関数psir'(z)を

【数13】

を用いて算出し、図15に示されるようなテーブルの該当する箇所に代入する。

図15は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の一次導関数psir'(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

また、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の二次導関数psir''(z)を、

【数14】

を用いて算出し、図16に示されるようなテーブルの該当する箇所に代入する。

図16は、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率の二次導関数psir''(z)(リスクファクターzを固定したときの条件付確率)を記憶するテーブルの一例を示す図である。

【0030】

wir算出部26は、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virに基づいて、債務者iの隣接する格付間の価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出し、算出したwirを図18に示されるようなテーブルの該当する箇所に代入する。

図17は、債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを記憶するテーブルの一例を示す図である。図18は、債務者iの隣接する格付間の価値の差wirを記憶するテーブルの一例を示す図である。

【0031】

条件付期待値算出部27は、wir算出部26で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、条件付確率算出部25で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付期待値l(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)を

【数15】

式(3)

を用いて算出し、例えば、li(z)を図19に示されるようなテーブルの該当する箇所に代入する。

図19は、ポートフォリオ価値Vの条件付期待値l(z)やポートフォリオ価値Vの条件付分散等を記憶するテーブルの一例を示す図である。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の一次導関数l'(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の一次導関数li'(z)を

【数16】

を用いて算出し、例えば、li'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の二次導関数l''(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の二次導関数li''(z)を

【数17】

を用いて算出し、例えば、li''(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0032】

条件付分散算出部28は、wir算出部26で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、条件付確率算出部25で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付分散ν(z)及びν(z)の債務者毎の偏微分νi(z)を

【数18】

式(4)

を用いて算出し、例えばνi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付分散算出部28は、同様に、ポートフォリオ価値Vの条件付分散ν(z)の一次導関数ν'(z)及びν'(z)の債務者毎の偏微分νi'(z)を

【数19】

を用いて算出し、例えばνi'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0033】

qα算出部29は、条件付期待値算出部27で算出され、図19に示されるようなテーブルに記憶されている債務者毎のポートフォリオ価値Vの条件付期待値li(z)、一次導関数li'(z)、二次導関数li''(z)及び条件付分散算出部28で算出され、図19に示されるようなテーブルに記憶されているνi(z)、一次導関数νi'(z)に基づいて、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を

【数20】

を用いて算出し、算出したqαiやΔqαi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0034】

E[Vi]算出部30は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrと、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを、例えばRAM16等より取得し、取得した債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virと、に基づいて、債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出し、算出したE[Vi]を図20に示されるようなテーブルの該当する箇所に代入する。

図20は、債務者別のエクスポージャー価値の期待値及び個社リスク寄与度等を記憶するテーブルの一例を示す図である。

【0035】

リスク寄与度算出部31は、E[Vi]算出部30で算出され、図20に示されるようなテーブルに記憶されているE[Vi]と、qα算出部29で算出され、図19に示されるようなテーブルに記憶されているqαiと、に基づいて、債務者iのリスク寄与度(個社リスク寄与度)を例えば、

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

【0036】

ポートフォリオVaR算出部32は、リスク寄与度算出部31で算出され、図20に示されるようなテーブルに記憶されている債務者iのリスク寄与度に基づいて、ポートフォリオVaRを例えば、

ポートフォリオVaR=qα−ΣE[Vi]=Σ債務者iのリスク寄与度

i i

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

【0037】

以下、フローチャートを用いて情報処理装置の処理を説明する。

図21は、信頼水準αに対応するリスクファクターzのパーセント点を算出する処理の一例を示すフローチャートである。

ステップS10において、z算出部21は、パラメータである、信頼水準αを例えばRAM16等より取得し、取得した信頼水準αに対応するリスクファクターzのパーセント点を

z=N-1(1−α)

を用いて算出する。

【0038】

図22は、債務者iが格付r以下となる格付閾値θirを算出する処理の一例を示すフローチャートである。

ステップS20において、pssr算出部22は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrに基づいて現在の格付sから格付rかそれ以下へ推移する確率pssrを求め、図9に示されるようなテーブルの該当する箇所に代入する。

ステップS21において、psir算出部23は、ステップS20で算出された図9に示されるような格付sから格付rかそれ以下へ推移する確率pssrに基づいて債務者iが格付rかそれ以下へ推移する確率psirを算出し、図10に示されるようなテーブルの該当する箇所に代入する。

ステップS22において、ir算出部24は、ステップS21で算出された図10に示されるような債務者iが格付rかそれ以下へ推移する確率psirをRAM16等より取得し、取得した確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出し、図11に示されるようなテーブルの該当する箇所に代入する。

【0039】

図23は、条件付確率等を算出する処理の一例を示すフローチャートである。

ステップS30において、条件付確率算出部25は、パラメータである、債務者単位に与えられる値aiを例えばRAM16等より取得し、取得したaiと、z算出部21で算出された信頼水準αに対応するリスクファクターzのパーセント点と、θir算出部24で算出されたθirと、に基づいて、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)を

【数21】

を用いて算出し、図14に示されるようなテーブルの該当する箇所に代入する。

【0040】

ステップS31において、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の一次導関数psir'(z)を

【数22】

を用いて算出し、図15に示されるようなテーブルの該当する箇所に代入する。

【0041】

ステップS32において、条件付確率算出部25は、同様に、リスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)の二次導関数psir''(z)を、

【数23】

を用いて算出し、図16に示されるようなテーブルの該当する箇所に代入する。

【0042】

図24は、債務者iの隣接する格付間の価値の差wirを算出する処理の一例を示すフローチャートである。

ステップS40において、wir算出部26は、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virに基づいて、債務者iの隣接する格付間の価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出し、算出したwirを図18に示されるようなテーブルの該当する箇所に代入する。

【0043】

図25は、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を算出する処理の一例を示すフローチャートである。

ステップS50において、条件付期待値算出部27は、図24の処理で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、図23の処理で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付期待値l(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)を

【数24】

を用いて算出し、例えば、li(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の一次導関数l'(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の一次導関数li'(z)を

【数25】

を用いて算出し、例えば、li'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付期待値算出部27は、同様に、ポートフォリオ価値Vの条件付期待値l(z)の二次導関数l''(z)及び債務者毎のポートフォリオ価値Vの条件付期待値li(z)の二次導関数li''(z)を

【数26】

を用いて算出し、例えば、li''(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0044】

ステップS51において、条件付分散算出部28は、図24の処理で算出された図18に示されるような債務者iの隣接する格付間の価値の差wirと、図23の処理で算出された図14に示されるようなリスクファクターzを固定したときの条件付で、債務者iが格付r以下となる確率psir(z)と、に基づいて、ポートフォリオ価値Vの条件付分散ν(z)及びν(z)の債務者毎の偏微分νi(z)を

【数27】

を用いて算出し、例えばνi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

また、条件付分散算出部28は、同様に、ポートフォリオ価値Vの条件付分散ν(z)の一次導関数ν'(z)及びν'(z)の債務者毎の偏微分νi'(z)を

【数28】

を用いて算出し、例えばνi'(z)を図19に示されるようなテーブルの該当する箇所に代入する。

ここで、ステップS50の処理とステップS51の処理との順序は問わない。ステップS51がステップS50より先であってもよいし、後であってもよい。また、同時に実行されてもよい。

【0045】

ステップS52において、qα算出部29は、ステップS50で算出され、図19に示されるようなテーブルに記憶されている債務者毎のポートフォリオ価値Vの条件付期待値li(z)、一次導関数li'(z)、二次導関数li''(z)及びステップS51で算出され、図19に示されるようなテーブルに記憶されているνi(z)、一次導関数νi'(z)に基づいて、信頼水準αに応じたポートフォリオ価値のパーセント点qα等を

【数29】

を用いて算出し、算出したqαiやΔqαi(z)を図19に示されるようなテーブルの該当する箇所に代入する。

【0046】

図26は、債務者iのエクスポージャー価値の期待値E[Vi]を算出する処理の一例を示すフローチャートである。

ステップS60において、E[Vi]算出部30は、パラメータである、図8に示される格付推移行列(現在の格付sから格付rへ推移する確率psr)を、例えばRAM16等より取得し、取得した現在の格付sから格付rへ推移する確率psrと、パラメータである、図17に示されるような債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virを、例えばRAM16等より取得し、取得した債務者iの現在の格付及び格付rへ推移したときのエクスポージャー価値Virと、に基づいて、債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出し、算出したE[Vi]を図20に示されるようなテーブルの該当する箇所に代入する。

【0047】

図27は、個社リスク寄与度及びポートフォリオVaRを算出する処理の一例を示すフローチャートである。

ステップS70において、リスク寄与度算出部31は、図26の処理で算出され、図20に示されるようなテーブルに記憶されているE[Vi]と、図25の処理で算出され、図19に示されるようなテーブルに記憶されているqαiと、に基づいて、債務者iのリスク寄与度(個社リスク寄与度)を例えば、

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

ステップS71において、ポートフォリオVaR算出部32は、ステップS70で算出され、図20に示されるようなテーブルに記憶されている債務者iのリスク寄与度に基づいて、ポートフォリオVaRを例えば、

ポートフォリオVaR=qα−ΣE[Vi]=Σ債務者iのリスク寄与度

i i

を用いて算出し、算出した債務者iのリスク寄与度を図20に示されるようなテーブルの該当する箇所に代入する。

【0048】

上述したとおり、本実施形態の情報処理装置は、隣接する格付間のエクスポージャー価値の差wirを用いて、MTM方式におけるポートフォリオ価値VのVaRの解析的近似を計算する点において技術的な特徴を有している。以下、この点について、より詳細に説明する。

はじめに、DM方式とMTM方式のそれぞれにおけるモンテカルロ法でのVaRの計算について説明する。

DM方式におけるモンテカルロ法によるシミュレーションを行う場合の式を以下に示す。

【数30】

(式5)

ここで、

L:ポートフォリオの損失額

Li:債務者iによる損失額

Di:債務者iの状態(デフォルト、非デフォルト)を示す確率変数

xi:債務者iの企業価値を示す確率変数

1{・}:定義関数

xi < θi:債務者iの企業価値xiがデフォルト閾値θiを下回ったか否か

LGDi:債務者iのエクスポージャーのデフォルト時損失率

EADi:債務者iのエクスポージャー額

Pi:債務者iのデフォルト率

N(・):標準正規分布の累積確率関数

N-1(・):N(・)の逆関数

である。

MTM方式におけるモンテカルロ法によるシミュレーションを行う場合の式を以下に示す。

【数31】

(式6)

ここで、

V:ポートフォリオの価値

Vi:債務者iの格付推移後のエクスポージャーの価値

Vir:債務者iが格付rのときのエクスポージャーの価値

Ri:債務者iの格付推移後の格付

Sir:債務者iの状態(Riがrであるか否か)を示す確率変数

xi:債務者iの企業価値を示す確率変数

pik:債務者iが格付kに推移する確率

psir:債務者iが格付r以下に推移する確率

N(・):標準正規分布の累積確率関数

N-1(・):N(・)の逆関数

である。なお、上述した式では、rが小さいほど低格付を示している。

式(5)に示すとおり、DM方式においては、情報処理装置は、確率変数xiに対応する乱数を試行回数分だけ生成し、Di→Li→Lの順に計算することで、確率分布とそのリスク指標(即ちVaR)を計算する。また、式(6)に示すとおり、MTM方式においては、情報処理装置は、確率変数xiに対応する乱数を試行回数分だけ生成し、Sir→Vi→Vの順に計算することで、確率分布とそのリスク指標(即ちVaR)を計算する。

【0049】

次に、VaRの解析的近似について説明する。例えば、非特許文献1には、DM方式におけるVaRの解析的近似の手法について開示されている。非特許文献1には、損失率分布Lの分位点qα(L)を、qα(E[L|Z])+Δqα(L)で近似することが記載されている。なお、非特許文献1には、定理2として、極限損失分布E[L|Z]のα分位点qα(E[L|Z])が、Zの1−α分位点z1-αを所与とするときの条件付期待損失によって計算されることが記載されている。また、非特許文献1には、定理3として、真の損失分位点と極限損失分布のα分位点との差Δqα(L)(=qα(L)−qα(E[L|Z]))であるグラニュラリティ調整項について記載されている。そして、非特許文献1では、このグラニュラリティ調整項Δqα(L)が次式のように表されることが記載されている。ここで、l(z)=E[L|Z=z]、ν(z)=Var[L|Z=z]である。

【数32】

【0050】

そして、非特許文献1には、上式を計算することによって、損失率分布Lの分位点qα(L)としてVaRを算出することが記載されている。

ところで、情報処理装置は、モンテカルロ法では、式(6)に示すとおり、DM方式のLi=DiLGDiEADiの計算に対応して、MTM方式において、

Vi=ΣSirVir

r

を用いている。そこで、情報処理装置は、MTM方式の解析的近似においても、この式を用いて、上述したグラニュラリティ調整項を計算することになる。

ここで、l(z)=E[V|z]、ν(z)=Var[V|z]である。このVar[V|z]の計算は、より具体的には次式のように表される。

【数33】

【0051】

ここで、Corr[SirVir,SjsVj|z]の部分の計算量は「(債務者数×格付数)の二乗」に比例する。例えば、債務者数=10000、格付数=10であれば、相関の計算は、(10000×10)の二乗、即ち10の10乗もの回数を行う必要がある。

一方、本実施形態に係る情報処理装置では、隣接する格付間のエクスポージャー価値の差wirを用いて、ポートフォリオ価値Vのα分位点qαを算出する。このとき、情報処理装置は、Δqαを算出するために、式(3)等におけるE[V|z]や式(4)等におけるVar[V|z]の計算を行うが、この場合にも「(債務者数×格付数)の二乗」に比例する計算量が必要となる。しかしながら、本実施形態の図15、図16等を用いて説明したように、情報処理装置は、wir、psir(z)、ps´ir(z)の他、N-1(psir(z))等を「債務者数×格付数」分だけ計算し、相関ρijを「債務者数の二乗」分だけ計算した値をパラメータとしてメモリやキャッシュ等の記憶装置上に格納しておく。このことで、情報処理装置は、これらのパラメータが必要となる「(債務者数×格付数)の二乗」に比例する量の計算を実行する場合に、メモリ等の記憶装置からパラメータのデータを読み出して再利用することができる。そのため、計算効率が非常に高くなる。また、使用される頻度の高いデータは、情報処理装置がメモリよりも数段読み書きの速度が高速であるキャッシュに格納し続ける。そのため、これらのパラメータがキャッシュに格納され、特にCPU等のSIMD(Single Instruction Multiple Data)という機能を用いて演算を高速化したときに、メモリの読込速度がボトルネックとなることを回避し、CPU等のアイドル時間を小さくすることができる。つまり、MTM方式におけるVaRの解析的近似を求める場合に、隣接する格付間のエクスポージャー価値の差wirを用いることによって、計算効率を高くすることができるため、高速にMTM方式におけるVaRを算出することが可能となる。

【0052】

なお、νi(z)、νi´(z)は、次式によって表される。

【数34】

式(7)

【0053】

ここで、ν∞i及びν´∞iは、次式によって表される。

【数35】

式(8)

【0054】

また、νGi及びν´Giは、次式によって表される。

【数36】

式(9)

【0055】

式(8)、式(9)におけるN2(x,y、ρ)は、二次元標準正規分布の累積確率関数である。また、t=min(r,s)(r,sのうち低格付のもの)である。また、ρij=corr(xi,xj|z)である(xiのうち債務者iの固有リスク(idiosyncratic risk)に相当する部分εiについては、corr(εi,εj)=0として計算する)。

さらに、Δqαi(z)は、より具体的には、次式によって表される。

【数37】

式(10)

【0056】

上記の構成によって、本実施形態に係る情報処理装置では、隣接する格付間のエクスポージャー価値の差wirを用いることにより、wir、psir(z)、ps´ir(z)の他、N-1(psir(z))、ρij等をパラメータとしてキャッシュに記憶させておき、式(7)〜式(10)の計算を行う際にそれらを繰り返し再利用することができるため計算効率を高めることができる。これにより、MTM方式におけるVaRの解析的近似を高速に計算することができる。

以上、上述したように、本実施形態によれば、グラニュラリティ調整の計算に必要とされるポートフォリオ価値の条件付期待値l(z)、分散ν(z)及びこれらの導関数を、MTM方式の多項分布の場合について高速に計算できるようになる。また、結果として、ポートフォリオVaR(信頼水準αに応じたパーセント点qα)、個社のリスク寄与度も高速に計算することができる。

つまり、本実施形態によれば、MTM方式による債務者iの格付推移と損益額とを表す多項分布を二項分布の足し合わせで表現可能にすることで、MTM方式においても解析的近似でVaR等を高速に求めることを可能にすることができる。

なお、本実施形態の処理を、期待ショートフォール等のVaRに類似するリスク指標の算出等へ応用することもできる。

また、上述したli(z)、li'(z)、li''(z)、νi(z)、νi'(z)、qαiは、債務者毎に同じ計算パターンの繰り返しとなる。そのため、条件付期待値算出部27や、条件付分散算出部28、qα算出部29等は、CPU17等に実装されている、SIMD(Single Instruction Multiple Data)という機能(以下、SIMD機能という)を利用することにより、li(z)、li'(z)、li''(z)、νi(z)、νi'(z)、qαiを高速に算出することができる。

【0057】

以上、本発明の好ましい実施形態について詳述したが、本発明は係る特定の実施形態に限定されるものではなく、特許請求の範囲に記載された本発明の要旨の範囲内において、種々の変形・変更が可能である。

【符号の説明】

【0058】

21 z算出部

22 pssr算出部

23 psir算出部

24 θir算出部

25 条件付確率算出部

26 wir算出部

27 条件付期待値算出部

28 条件付分散算出部

29 qα算出部

30 E[Vi]算出部

31 リスク寄与度算出部

32 ポートフォリオVaR算出部

【特許請求の範囲】

【請求項1】

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数1】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

を有する、情報処理装置。

【請求項2】

前記z算出手段は、前記αに基づいてαに対応するリスクファクターzのパーセント点を、

z=N-1(1―α)

を用いて算出する、請求項1記載の情報処理装置。

【請求項3】

前記格付閾値算出手段は、

前記確率pskに基づいて、格付sから格付r以下へ推移する確率pssrを

r

pssr=Σpsk

k=1

を用いて算出するpssr算出手段と、

前記pssr算出手段で算出された確率pssrに基づいて債務者iが格付r以下へ推移する確率psirを求めるpsir算出手段と、

前記psir算出手段で求められた確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出するθir算出手段と、

を含む、請求項1又は2記載の情報処理装置。

【請求項4】

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)を

【数2】

を用いて算出する条件付期待値算出手段を更に有する、請求項1乃至3何れか1項記載の情報処理装置。

【請求項5】

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を

【数3】

を用いて算出する条件付分散算出手段を更に有する、請求項4記載の情報処理装置。

【請求項6】

前記条件付期待値算出手段で算出されたl(z)の一次導関数l'(z)と、前記条件付期待値算出手段で算出されたl(z)の二次導関数l''(z)と、前記条件付分散算出手段で算出されたν(z)と、前記条件付分散算出手段で算出されたν(z)の一次導関数ν'(z)と、に基づいてポートフォリオ価値のパーセント点qαを

【数4】

を用いて算出するqα算出手段を更に有する、請求項5記載の情報処理装置。

【請求項7】

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段で算出されたqαと、に基づいて、ポートフォリオVaRを

ポートフォリオVaR=qα―ΣE[Vi]

i

を用いて算出するポートフォリオVaR算出手段と、

を更に有する、請求項6記載の情報処理装置。

【請求項8】

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

と算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段でqαを算出する際に算出されたqαiと、に基づいて、債務者iのリスク寄与度を

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出するリスク寄与度算出手段と、

を更に有する、請求項6記載の情報処理装置。

【請求項9】

前記条件付期待値算出手段は、CPUが提供するSIMD機能を利用して、ポートフォリオ価値Vの条件付期待値l(z)を算出し、

前記条件付分散算出手段は、CPUが提供するSIMD機能を利用して、ポートフォリオ価値Vの条件付分散ν(z)を算出し、

前記qα算出手段は、CPUが提供するSIMD機能を利用して、qαiを算出する、

請求項8記載の情報処理装置。

【請求項10】

情報処理装置が実行する情報処理方法であって、

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出ステップと、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出ステップと、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出ステップで算出されたzと、前記格付閾値算出ステップで算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数5】

を用いて算出する条件付確率算出ステップと、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出ステップと、

を有する、情報処理方法。

【請求項11】

コンピュータを、

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数6】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

して機能させる、プログラム。

【請求項12】

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を、

z=N-1(1―α)

を用いて算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数7】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)を

【数8】

を用いて算出する条件付期待値算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を

【数9】

を用いて算出する条件付分散算出手段と、

前記条件付期待値算出手段で算出されたl(z)の一次導関数l'(z)と、前記条件付期待値算出手段で算出されたl(z)の二次導関数l''(z)と、前記条件付分散算出手段で算出されたν(z)と、前記条件付分散算出手段で算出されたν(z)の一次導関数ν'(z)と、に基づいてポートフォリオ価値のパーセント点qαを

【数10】

を用いて算出するqα算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段で算出されたqαと、に基づいて、ポートフォリオVaRを

ポートフォリオVaR=qα―ΣE[Vi]

i

を用いて算出するポートフォリオVaR算出手段とを有し、

前記格付閾値算出手段は、

前記確率pskに基づいて、格付sから格付r以下へ推移する確率pssrを

r

pssr=Σpsk

k=1

を用いて算出するpssr算出手段と、

前記pssr算出手段で算出された確率pssrに基づいて債務者iが格付r以下へ推移する確率psirを求めるpsir算出手段と、

前記psir算出手段で求められた確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出するθir算出手段と、

を含む、情報処理装置。

【請求項13】

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を、

z=N-1(1―α)

を用いて算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数11】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)を

【数12】

を用いて算出する条件付期待値算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を

【数13】

を用いて算出する条件付分散算出手段と、

前記条件付期待値算出手段で算出されたl(z)の一次導関数l'(z)と、前記条件付期待値算出手段で算出されたl(z)の二次導関数l''(z)と、前記条件付分散算出手段で算出されたν(z)と、前記条件付分散算出手段で算出されたν(z)の一次導関数ν'(z)と、に基づいてポートフォリオ価値のパーセント点qαを

【数14】

を用いて算出するqα算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

と算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段でqαを算出する際に算出されたqαiと、に基づいて、債務者iのリスク寄与度を

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出するリスク寄与度算出手段と、を有し、

前記格付閾値算出手段は、

前記確率pskに基づいて、格付sから格付r以下へ推移する確率pssrを

r

pssr=Σpsk

k=1

を用いて算出するpssr算出手段と、

前記pssr算出手段で算出された確率pssrに基づいて債務者iが格付r以下へ推移する確率psirを求めるpsir算出手段と、

前記psir算出手段で求められた確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出するθir算出手段と、

を含む、情報処理装置。

【請求項1】

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数1】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

を有する、情報処理装置。

【請求項2】

前記z算出手段は、前記αに基づいてαに対応するリスクファクターzのパーセント点を、

z=N-1(1―α)

を用いて算出する、請求項1記載の情報処理装置。

【請求項3】

前記格付閾値算出手段は、

前記確率pskに基づいて、格付sから格付r以下へ推移する確率pssrを

r

pssr=Σpsk

k=1

を用いて算出するpssr算出手段と、

前記pssr算出手段で算出された確率pssrに基づいて債務者iが格付r以下へ推移する確率psirを求めるpsir算出手段と、

前記psir算出手段で求められた確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出するθir算出手段と、

を含む、請求項1又は2記載の情報処理装置。

【請求項4】

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)を

【数2】

を用いて算出する条件付期待値算出手段を更に有する、請求項1乃至3何れか1項記載の情報処理装置。

【請求項5】

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を

【数3】

を用いて算出する条件付分散算出手段を更に有する、請求項4記載の情報処理装置。

【請求項6】

前記条件付期待値算出手段で算出されたl(z)の一次導関数l'(z)と、前記条件付期待値算出手段で算出されたl(z)の二次導関数l''(z)と、前記条件付分散算出手段で算出されたν(z)と、前記条件付分散算出手段で算出されたν(z)の一次導関数ν'(z)と、に基づいてポートフォリオ価値のパーセント点qαを

【数4】

を用いて算出するqα算出手段を更に有する、請求項5記載の情報処理装置。

【請求項7】

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段で算出されたqαと、に基づいて、ポートフォリオVaRを

ポートフォリオVaR=qα―ΣE[Vi]

i

を用いて算出するポートフォリオVaR算出手段と、

を更に有する、請求項6記載の情報処理装置。

【請求項8】

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

と算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段でqαを算出する際に算出されたqαiと、に基づいて、債務者iのリスク寄与度を

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出するリスク寄与度算出手段と、

を更に有する、請求項6記載の情報処理装置。

【請求項9】

前記条件付期待値算出手段は、CPUが提供するSIMD機能を利用して、ポートフォリオ価値Vの条件付期待値l(z)を算出し、

前記条件付分散算出手段は、CPUが提供するSIMD機能を利用して、ポートフォリオ価値Vの条件付分散ν(z)を算出し、

前記qα算出手段は、CPUが提供するSIMD機能を利用して、qαiを算出する、

請求項8記載の情報処理装置。

【請求項10】

情報処理装置が実行する情報処理方法であって、

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出ステップと、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出ステップと、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出ステップで算出されたzと、前記格付閾値算出ステップで算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数5】

を用いて算出する条件付確率算出ステップと、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出ステップと、

を有する、情報処理方法。

【請求項11】

コンピュータを、

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数6】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

して機能させる、プログラム。

【請求項12】

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を、

z=N-1(1―α)

を用いて算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数7】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)を

【数8】

を用いて算出する条件付期待値算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を

【数9】

を用いて算出する条件付分散算出手段と、

前記条件付期待値算出手段で算出されたl(z)の一次導関数l'(z)と、前記条件付期待値算出手段で算出されたl(z)の二次導関数l''(z)と、前記条件付分散算出手段で算出されたν(z)と、前記条件付分散算出手段で算出されたν(z)の一次導関数ν'(z)と、に基づいてポートフォリオ価値のパーセント点qαを

【数10】

を用いて算出するqα算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

を用いて算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段で算出されたqαと、に基づいて、ポートフォリオVaRを

ポートフォリオVaR=qα―ΣE[Vi]

i

を用いて算出するポートフォリオVaR算出手段とを有し、

前記格付閾値算出手段は、

前記確率pskに基づいて、格付sから格付r以下へ推移する確率pssrを

r

pssr=Σpsk

k=1

を用いて算出するpssr算出手段と、

前記pssr算出手段で算出された確率pssrに基づいて債務者iが格付r以下へ推移する確率psirを求めるpsir算出手段と、

前記psir算出手段で求められた確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出するθir算出手段と、

を含む、情報処理装置。

【請求項13】

記憶装置に記憶されている信頼水準αに基づいてαに対応するリスクファクターzのパーセント点を、

z=N-1(1―α)

を用いて算出するz算出手段と、

記憶装置に記憶されている格付sから格付kへ推移する確率pskを取得し、取得したpskに基づいて債務者iが格付r以下となる格付閾値θirを算出する格付閾値算出手段と、

記憶装置に記憶されている債務者i毎の定数aiを取得し、取得したaiと、前記z算出手段で算出されたzと、前記格付閾値算出手段で算出されたθirと、に基づいてzを固定したときの条件付で債務者iが格付r以下となる確率psir(z)を、Nを標準正規分布の累積確率関数として

【数11】

を用いて算出する条件付確率算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virに基づいて債務者iの隣接する格付間のエクスポージャー価値の差wirを

wir=Vir−Vi(r+1)

を用いて算出するwir算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付期待値l(z)を

【数12】

を用いて算出する条件付期待値算出手段と、

前記wir算出手段で算出されたwirと、前記条件付確率算出手段で算出されたpsir(z)と、に基づいてzを固定したときの条件付で、ポートフォリオ価値Vの条件付分散ν(z)を

【数13】

を用いて算出する条件付分散算出手段と、

前記条件付期待値算出手段で算出されたl(z)の一次導関数l'(z)と、前記条件付期待値算出手段で算出されたl(z)の二次導関数l''(z)と、前記条件付分散算出手段で算出されたν(z)と、前記条件付分散算出手段で算出されたν(z)の一次導関数ν'(z)と、に基づいてポートフォリオ価値のパーセント点qαを

【数14】

を用いて算出するqα算出手段と、

記憶装置に記憶されている債務者iの現在の格付から格付rへ推移したときのエクスポージャー価値Virを取得し、記憶装置に記憶されている格付iから格付rへ推移する確率pirを取得し、取得したVirと、確率pirと、に基づいて債務者iのエクスポージャー価値の期待値E[Vi]を

E[Vi]=ΣpirVir

r

と算出するE[Vi]算出手段と、

前記E[Vi]算出手段で算出されたE[Vi]と、前記qα算出手段でqαを算出する際に算出されたqαiと、に基づいて、債務者iのリスク寄与度を

債務者iのリスク寄与度=qαi−E[Vi]

を用いて算出するリスク寄与度算出手段と、を有し、

前記格付閾値算出手段は、

前記確率pskに基づいて、格付sから格付r以下へ推移する確率pssrを

r

pssr=Σpsk

k=1

を用いて算出するpssr算出手段と、

前記pssr算出手段で算出された確率pssrに基づいて債務者iが格付r以下へ推移する確率psirを求めるpsir算出手段と、

前記psir算出手段で求められた確率psirに基づいて債務者iが格付r以下となる格付閾値θirを

θir=N-1(psir)

を用いて算出するθir算出手段と、

を含む、情報処理装置。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【図12】

【図13】

【図14】

【図15】

【図16】

【図17】

【図18】

【図19】

【図20】

【図21】

【図22】

【図23】

【図24】

【図25】

【図26】

【図27】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【図12】

【図13】

【図14】

【図15】

【図16】

【図17】

【図18】

【図19】

【図20】

【図21】

【図22】

【図23】

【図24】

【図25】

【図26】

【図27】

【公開番号】特開2011−8765(P2011−8765A)

【公開日】平成23年1月13日(2011.1.13)

【国際特許分類】

【出願番号】特願2010−95350(P2010−95350)

【出願日】平成22年4月16日(2010.4.16)

【出願人】(000191076)新日鉄ソリューションズ株式会社 (136)

【公開日】平成23年1月13日(2011.1.13)

【国際特許分類】

【出願日】平成22年4月16日(2010.4.16)

【出願人】(000191076)新日鉄ソリューションズ株式会社 (136)

[ Back to top ]