情報処理装置

【課題】小売店と金融機関との新たな協業の仕組みを実現する。

【解決手段】銀行に設けられた預金サービス装置16は、銀行と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを小売店装置18から受け付ける。そして、銀行において消費者が保持する相対的に流動性が高い金融商品における上記の割引価格に応じた金額を原資として、銀行において消費者が保持する相対的に流動性が低い金融商品を購入する処理を実行する。

【解決手段】銀行に設けられた預金サービス装置16は、銀行と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを小売店装置18から受け付ける。そして、銀行において消費者が保持する相対的に流動性が高い金融商品における上記の割引価格に応じた金額を原資として、銀行において消費者が保持する相対的に流動性が低い金融商品を購入する処理を実行する。

【発明の詳細な説明】

【技術分野】

【0001】

本発明はデータ処理技術に関し、特に、小売店と金融機関との協業を支援するための技術に関する。

【背景技術】

【0002】

小売店は、顧客の購買意欲を刺激するため、商品をその本来の価格よりも割引した価格で販売(以下、「割引販売」とも呼ぶ。)することがある。近年では、商品を割引販売する旨の広告が、通信網を介して消費者の携帯電話機へ配信されることがある。

【先行技術文献】

【特許文献】

【0003】

【特許文献1】特開2010−146305号公報

【発明の概要】

【発明が解決しようとする課題】

【0004】

これまで、商品の割引販売を行うことによるメリットは小売店に閉じたものであったが、金融機関にもメリットが及ぶ仕組みを設けることにより、小売店と金融機関との新たな協業の仕組みを構築できると本発明者は考えた。

【0005】

本発明は発明者の上記着想に鑑みてなされたものであり、その目的は、小売店と金融機関との新たな協業の仕組みを実現するための技術を提供することにある。

【課題を解決するための手段】

【0006】

上記課題を解決するために、本発明のある態様の情報処理装置は、金融機関と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを受け付ける受付部と、データが受け付けられた場合、割引価格に応じた金額分、金融機関の金融商品を消費者に購入させるための処理を実行する調整部と、を備える。

【0007】

なお、以上の構成要素の任意の組合せ、本発明の表現を装置、方法、システム、プログラム、プログラムを格納した記録媒体などの間で変換したものもまた、本発明の態様として有効である。

【発明の効果】

【0008】

本発明によれば、小売店と金融機関の双方にメリットのある協業の実現を支援することができる。

【図面の簡単な説明】

【0009】

【図1】第1の実施の形態の預金サービスシステムの構成を示す図である。

【図2】図1の小売店装置の機能構成を示すブロック図である。

【図3】図1の預金サービス装置の機能構成を示すブロック図である。

【図4】図1の預金サービス装置の動作を示すフローチャートである。

【図5】第2の実施の形態の預金サービスシステムの構成を示す図である。

【図6】図5の預金サービス装置の機能構成を示すブロック図である。

【図7(a)】図5の預金サービス装置の動作を示すフローチャートである。

【図7(b)】図5の預金サービス装置の動作を示すフローチャートである。

【発明を実施するための形態】

【0010】

本発明の実施の形態を説明する前にまず概要を説明する。

小売店は、商品を通常時の販売価格よりも低い割引価格で販売することがある。このような割引販売により、集客力を高めまた顧客の購買意欲を煽って小売店全体での売上を向上させやすくなる。ただし、割引販売を効果的なものとするためには、割引販売を実施する旨を顧客に告知する必要があり、そのための広告宣伝費は小売店にとって負担となることがあった。

【0011】

一方で銀行や証券会社等の金融機関では、流動性が異なる複数種類の金融商品を顧客に提供する。その1つは相対的に流動性が高い金融商品である。これは、相対的に購入者のリスクが低い金融商品であるとも言え、決済目的の金融商品であるとも言える。例えば、普通預金・当座預金・MRF(Money Reserve Fund)・通常貯金等が該当する。他方は、相対的に流動性が低い金融商品である。これは、相対的に購入者のリスクが高い金融商品であるとも言え、貯蓄目的の金融商品であるとも言える。例えば、定期預金・通知預金・MMF(Money Management Fund)・定期貯金等が該当する。

【0012】

金融機関にとっては、相対的に流動性が高い金融商品の販売量(例えば普通預金の資産量)よりも相対的に流動性が低い金融商品の販売量(例えば定期預金の資産量)の割合が増えることが望ましいと考えられる。前者は高い流動性を保証するために、相対的に低リスク低リターンの資金運用を行う必要がある一方、後者は相対的に高リスク高リターンの資金運用を行うことができるためである。以下では、金融機関として銀行、流動性が高い金融商品として普通預金、流動性が低い金融商品として定期預金を例として説明する。

【0013】

これを踏まえ本発明者は、小売店と金融機関との新たな協業ビジネスの形態を考えた。具体的には、小売店で商品が割引販売されたときに、銀行において商品購入者である消費者の普通預金口座から定期預金口座へ割引金額相当分を自動的に振替える。その代償として銀行は、小売店における割引販売の広告宣伝を代行する。これにより、消費者は商品を低廉な価格で購入でき、小売店は広告宣伝費を低減しながらも割引販売による集客および売上の向上を享受でき、銀行は定期預金の資産量を増加させることができる。

【0014】

(第1の実施の形態)

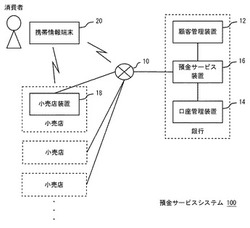

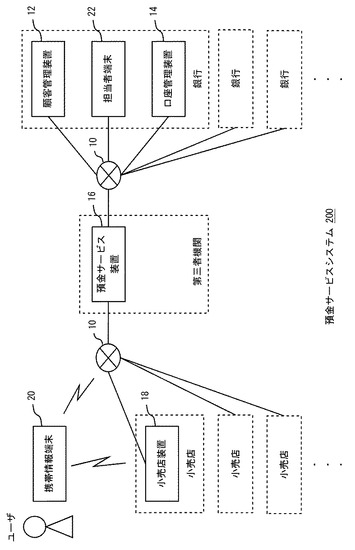

図1は、第1の実施の形態の預金サービスシステム100の構成を示す。預金サービスシステム100は、銀行に設置された顧客管理装置12と、口座管理装置14と、預金サービス装置16と、複数の小売店のそれぞれに設置された小売店装置18と、消費者が保持する携帯情報端末20とを含む。これらの各装置は、LAN・WAN・インターネットを含む通信網10を介して接続される。通信網10はまた有線もしくは無線の通信網を適宜含む。なお図1の消費者は、予め普通預金口座および定期預金口座を銀行に開設していることとする。

【0015】

顧客管理装置12は、銀行の顧客(例えば、預金者や住宅ローンの借り手)に関する情報を管理する情報処理装置である。例えば、各顧客が銀行から購入した、言い換えれば銀行において利用中の各種金融商品を示す情報を保持する。口座管理装置14は、銀行の顧客が保持する口座に関する情報を管理する情報処理装置である。例えば、各顧客の普通預金口座に関してその残高を含む属性情報を保持し、各顧客の定期預金口座に関してその残高を含む属性情報を保持する。

【0016】

預金サービス装置16は、小売店における割引販売の実施を広告し、小売店において消費者に対する割引販売がなされた事実を検出し、消費者の普通預金口座から定期預金口座へその割引金額を振替える処理を実行する情報処理装置である。預金サービス装置16の詳細な説明は後述する。

【0017】

小売店装置18は、小売店における商品販売を支援するための情報処理装置である。小売店装置18の詳細な説明は後述する。携帯情報端末20は、携帯電話端末でもよく、スマートフォンやタブレットコンピュータであってもよい。携帯情報端末20は、その内部に記憶装置(例えば、フラッシュメモリやFeliCaチップ(「FeliCa」は登録商標))を備える。この記憶装置には、消費者の識別情報を含む消費者の属性情報に加え、預金サービス装置16から消費者へ配信された広告情報が保持される。変形例として、この記憶装置は、RFIDによる通信のためのRFタグであってもよい。

【0018】

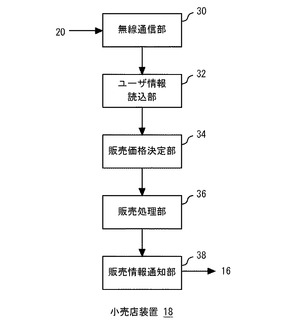

図2は、図1の小売店装置18の機能構成を示すブロック図である。小売店装置18は、無線通信部30と、ユーザ情報読込部32と、販売価格決定部34と、販売処理部36と、販売情報通知部38を含む。

【0019】

本明細書のブロック図において示される各ブロックは、ハードウェア的には、コンピュータのCPUをはじめとする素子や機械装置で実現でき、ソフトウェア的にはコンピュータプログラム等によって実現されるが、ここでは、それらの連携によって実現される機能ブロックを描いている。したがって、これらの機能ブロックはハードウェア、ソフトウェアの組合せによっていろいろなかたちで実現できることは、当業者には理解されるところである。例えば、図2の各機能ブロックは、ソフトウェアとして記録媒体に格納され、小売店装置18のハードディスクにインストールされ、小売店装置18のメインメモリに適宜読み出されてCPUにて実行されてもよい。後述の図3および図6についても同様である。

【0020】

無線通信部30は、携帯情報端末20と無線通信を実行する通信インタフェースである。典型的には非接触ICカードによる無線通信を実行する。例えば、携帯情報端末20がFeliCaチップを搭載する場合、無線通信部30はFeliCaリーダであってもよい。また、携帯情報端末20がRFタグを搭載する場合、無線通信部30はRFIDリーダであってもよい。ユーザ情報読込部32は、無線通信部30を介して、携帯情報端末20に保持された情報を読み込む。具体的には、消費者の識別情報および携帯情報端末20へ配信された広告情報を読み込む。この広告情報には商品の割引金額を示す情報が含まれる。

【0021】

販売価格決定部34は、商品の販売価格を決定する。通常時は、予め所定の記憶領域に格納された通常の販売価格(いわゆる定価でもよく、以下では「通常価格」とも呼ぶ。)を商品の販売価格として選択する。その一方で、ユーザ情報読込部32により広告情報が読み込まれた場合、その広告情報が示す割引金額を通常価格から差し引いた金額を商品の販売価格、すなわち割引価格として選択する。

【0022】

販売処理部36は、販売価格決定部34により決定された販売価格にて商品を販売するための各種処理を実行する。例えば、販売価格表示処理、入金受付処理、釣り銭額算出処理、出金処理、販売情報記録処理、レシート発行処理等を実行する。販売情報通知部38は、商品が割引価格で販売された事実を示す情報(以下、「販売情報」とも呼ぶ。)を預金サービス装置16へ送信する。この販売情報には、商品購入者である消費者の識別情報および割引金額が含まれる。

【0023】

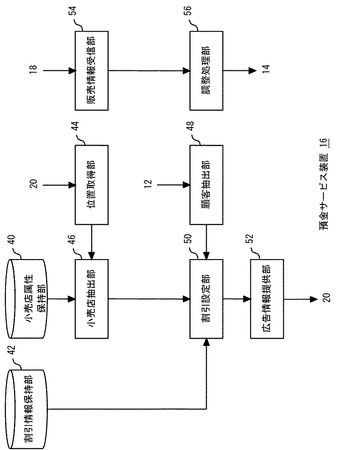

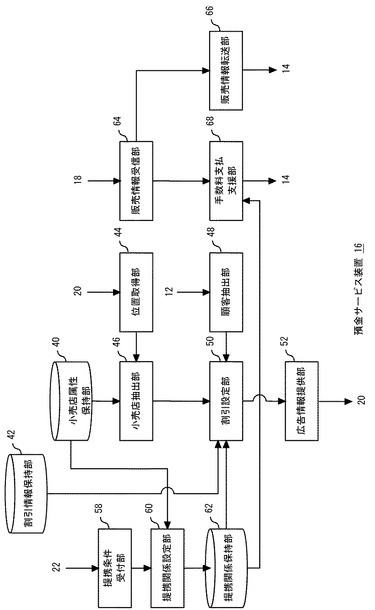

図3は、図1の預金サービス装置16の機能構成を示すブロック図である。預金サービス装置16は、小売店属性保持部40と、割引情報保持部42と、位置取得部44と、小売店抽出部46と、顧客抽出部48と、割引設定部50と、広告情報提供部52と、販売情報受信部54と、調整処理部56を含む。

【0024】

小売店属性保持部40は、図1に示す複数の小売店のそれぞれに関する属性情報(以下、「小売店属性」とも呼ぶ。)を保持する記憶領域である。小売店属性には小売店のIDと位置を示す情報が含まれる。例えば小売店の住所であってもよく、小売店の位置を示す経度・緯度の組み合わせであってもよい。また、販売商品のカテゴリや、主な顧客層を示す情報がさらに含まれてもよい。

【0025】

割引情報保持部42は、図1に示す複数の小売店のそれぞれにおける商品の割引販売に関する情報(以下、「割引情報」とも呼ぶ。)を保持する記憶領域である。割引情報には、割引販売を実施する小売店のID、割引販売対象の商品名およびその通常価格、小売店が設定した割引金額(以下、「第1割引金額」とも呼ぶ。)が含まれる。また、銀行が設定した割引金額であり、銀行にとって特定の顧客である場合に小売店が設定した割引金額に上乗せすべき割引金額(以下、「第2割引金額」とも呼ぶ。)がさらに含まれる。

【0026】

位置取得部44は、商品の割引販売に関する広告情報の取得要求を携帯情報端末20から受け付ける。この取得要求では、消費者のIDと、携帯情報端末20の現在位置を示す情報が指定される。現在位置を示す情報は、携帯情報端末20が現在位置する住所でもよく、緯度および経度の組み合わせであってもよい。位置取得部44は、広告情報の取得要求のデータから携帯情報端末20の現在位置を示す情報を取得する。

【0027】

なお、図1の携帯情報端末20は、GPS(Global Positioning System)機能を備える。携帯情報端末20は、ユーザにより所定の操作(例えば広告取得のための操作)が行われた際、もしくは定期的に現在位置を判定し、その現在位置を示す情報を付加した広告情報の取得要求を預金サービス装置16へ送信する。

【0028】

小売店抽出部46は、小売店属性保持部40の小売店属性を参照して、携帯情報端末20の現在位置の近傍に位置する小売店を抽出する。例えば、町丁目の範囲で携帯情報端末20の現在位置を示す住所と一致する小売店を近傍の小売店として特定してもよい。また、経度および緯度の値の差異が所定値以内の小売店を近傍の小売店として特定してもよい。顧客抽出部48は、顧客管理装置12で管理された銀行の顧客のうち、特定の金融商品の購入者(例えば住宅ローンもしくは自動車ローンの利用者)を、割引金額を上乗せする対象者(以下、「割引上乗せ対象者」とも呼ぶ。)として抽出する。

【0029】

割引設定部50は、広告情報を要求した消費者に対して提示すべき商品の割引価格を決定する。具体的には、小売店抽出部46で抽出された消費者の近傍の小売店における商品の通常価格から、割引情報保持部42に格納された当該小売店における第1割引金額を差し引いた価格を商品の割引価格として決定する。ただし、消費者が割引上乗せ対象者であった場合、商品の通常価格から第1割引金額を差し引くことに加えて、さらに第2割引金額を差し引いた価格を商品の割引価格として決定する。したがって、消費者が割引上乗せ対象者である場合の割引金額は、第1割引金額と第2割引金額の合計額となり、割引上乗せ対象者でない場合の割引金額は第1割引金額と等しくなる。

【0030】

広告情報提供部52は、消費者の近傍の小売店において商品が割引販売される旨を示す広告情報を携帯情報端末20へ提供する。この広告情報には、例えば、消費者の近傍の小売店名とその位置、割引対象の商品名、割引価格および割引金額が含まれる。例えば、広告情報が記載されたウェブページのデータを携帯情報端末20へ送信してもよく、広告情報が記載された電子メールを携帯情報端末20へ送信してもよい。

【0031】

販売情報受信部54は、小売店装置18から送信された販売情報を受け付ける。調整処理部56は、口座管理装置14にアクセスして、販売情報が示す割引金額と同一の金額を、消費者(商品購入者)の普通預金口座から消費者の定期預金口座へ振替えるための処理を実行する。言い換えれば、普通預金口座における割引金額相当額を原資として、定期預金口座への入金処理を実行する。なお、割引金額の一定割合(例えば50%等)の金額を振替えてもよく、その割合は消費者と銀行間で予め定められればよい。

【0032】

以上の構成による動作を以下説明する。

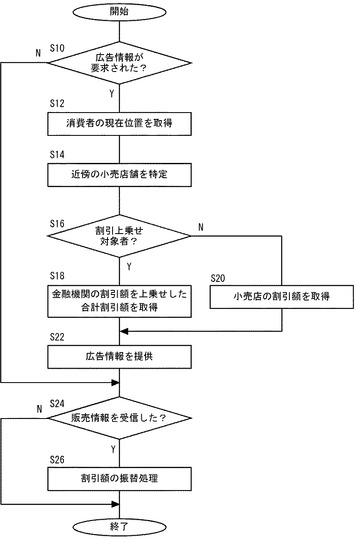

図4は、図1の預金サービス装置16の動作を示すフローチャートである。外出中の消費者は近傍の小売店における割引情報を得るために携帯情報端末20を使用して預金サービス装置16へアクセスする。携帯情報端末20は、広告情報の取得を要求するデータを預金サービス装置16へ送信する。預金サービス装置16の位置取得部44は、広告情報の取得要求を受け付けると(S10のY)、その取得要求のデータから消費者の現在位置を取得する(S12)。小売店抽出部46は、消費者の現在位置の近傍に位置する小売り店を特定する(S14)。

【0033】

消費者が割引上乗せ対象者である場合(S16のY)、割引設定部50は、小売店が設定した割引金額に対して銀行が設定した割引金額を上乗せした合計金額を、商品の割引金額として取得する(S18)。消費者が割引上乗せ対象者でなければ(S16のN)、小売店が設定した割引金額を商品の割引金額として取得する(S20)。広告情報提供部52は、商品の割引金額に応じた商品の割引価格を示す広告情報のデータを携帯情報端末20へ送信する(S22)。以降、消費者は広告情報を確認して小売店へ行き、小売店装置18の無線通信部30に携帯情報端末20をかざすことにより、広告情報が小売店装置18へ読み込まれて、広告情報が示す割引価格にて商品が販売される。広告情報の取得要求が未受信であれば(S10のN)、S12〜S22はスキップされる。

【0034】

小売店において商品が割引販売された場合、その事実を示す販売情報を小売店装置18が預金サービス装置16へ送信する。預金サービス装置16の販売情報受信部54が販売情報を受信すると(S24のY)、調整処理部56は消費者の普通預金口座から定期預金口座へ割引金額相当額を振替える(S26)。販売情報が未受信であれば(S24のN)、S26はスキップされる。上述したように、商品の割引金額は、消費者が割引上乗せ対象者でなければ小売店が設定した割引金額となり、消費者が割引上乗せ対象者の場合は小売店が設定した割引金額に銀行が設定した割引金額を上乗せしたものとなる。

【0035】

第1の実施の形態の預金サービスシステム100によれば、小売店における商品の割引販売と銀行における異種口座間の振替を連動させることにより、消費者・小売店・銀行のいずれにとってもメリットのある小売店と銀行との協業を実現できる。すなわち、消費者にとっては商品を低廉な価格で購入でき、小売店にとっては集客力を向上させつつも広告宣伝費用を低減でき、銀行にとっては流動性が低い金融商品の販売量を増加させることができる。

【0036】

また預金サービスシステム100によれば、特定の金融商品を購入した実績を有する消費者には銀行が割引金額を上乗せする。すなわち、銀行にとって重要な消費者をその他の消費者よりも一層優遇することができ、また、割引金額の上乗せは金融商品の購入メリットとなるため、金融商品の競争力を向上させることができる。

【0037】

(第2の実施の形態)

第2の実施の形態では、銀行と小売店のいずれからも独立した第三者機関が預金サービス装置16を運用する。第2の実施の形態における預金サービス装置16は、複数の小売店と複数の銀行との提携関係を管理する。消費者は、商品購入の際に振替処理の対象となる口座を保持する銀行を指定する。このように第2の実施の形態では、消費者が自身に都合のよい銀行を選択可能とすることで消費者の利便性を一層向上させる。それとともに、銀行間での利益の分配を調整することにより、複数の銀行の参加を促進する。

【0038】

図5は、第2の実施の形態の預金サービスシステム200の構成を示す。なお第2の実施の形態の説明において、第1の実施の形態の装置と同一もしくは対応する装置には同じ符号を付している。ブロック図における機能ブロックも同様である。以下、第1の実施の形態において既述した内容については、その説明を適宜省略する。

【0039】

預金サービスシステム200において、預金サービス装置16は、システムインテグレータ等の第三者機関に設けられる。預金サービスシステム200には複数の銀行が参加し、顧客管理装置12と口座管理装置14と担当者端末22が各銀行に設けられている。

【0040】

担当者端末22は、銀行の担当者により操作される情報処理装置であり、その銀行における提携先選定の条件である小売店の属性を示す情報(以下では、「提携条件」とも呼ぶ。)の担当者による入力を受け付けて預金サービス装置16へ送信する。提携条件として、例えば、小売店の位置(住所)や、主な顧客層、販売商品のカテゴリ、割引対象商品名、割引金額等が指定されてもよい。

【0041】

また、各銀行の口座管理装置14は、第1の実施の形態で説明した販売情報受信部54と調整処理部56を含み、さらに手数料支払処理部を含むものとする。手数料支払処理部は、手数料の支払を要求するデータ(以下、「手数料支払要求」とも呼ぶ。)で指定された名義人の口座から、当該要求で指定された金額を、当該要求で指定された銀行へ支払う処理を実行する。

【0042】

図6は、図5の預金サービス装置16の機能構成を示すブロック図である。第2の実施の形態における預金サービス装置16は、小売店属性保持部40と、割引情報保持部42と、位置取得部44と、小売店抽出部46と、顧客抽出部48と、割引設定部50と、広告情報提供部52と、提携条件受付部58と、提携関係設定部60と、提携関係保持部62と、販売情報受信部64と、販売情報転送部66と、手数料支払支援部68を含む。

【0043】

提携条件受付部58は、銀行の担当者端末22から送信された提携条件のデータを受け付ける。提携関係設定部60は、小売店属性保持部40に格納された小売店属性を参照して、複数の小売店の中から銀行が指定した提携条件と整合する属性を有する小売店を特定する。そして、特定した小売店と銀行とが提携関係にあるものとして、その小売店と銀行との対応関係を提携関係保持部62へ記録する。提携関係保持部62は、各銀行と、それぞれの提携条件に整合した小売店とを対応付けて保持する記憶領域である。

【0044】

割引設定部50は、第1の実施の形態と同様に、広告情報を要求した消費者に対して提示すべき商品の割引価格を決定する。本実施の形態では、割引設定部50はさらに、消費者が商品購入時に小売店と提携関係にある銀行(以下、「提携銀行」とも呼ぶ。)ではなく、提携関係にない銀行(以下、「非提携銀行」とも呼ぶ。)を指定した場合に、消費者が提携銀行へ支払うべき手数料の額を決定する。この手数料は、商品の通常価格の所定割合(例えば1%)でもよく、固定額(例えば100円)でもよく、予め消費者、銀行および第3者機関の間で適宜定められてよい。

【0045】

広告情報提供部52は、消費者の近傍の小売店名とその位置、割引対象の商品名、割引価格、割引金額、および非提携銀行を指定した場合の手数料を示す広告情報を携帯情報端末20へ提供する。

【0046】

販売情報受信部64は、小売店装置18から送信された販売情報を受け付ける。この販売情報は、商品購入者である消費者の識別情報、割引価格、割引金額、消費者が指定した銀行名を含む。販売情報転送部66は、消費者が指定した銀行の口座管理装置14に対して販売情報を送信することにより、その口座管理装置14において割引金額相当額の振替処理を実行させる。

【0047】

手数料支払支援部68は、提携関係保持部62に格納された小売店と銀行との提携関係を参照して、小売店の提携銀行と、商品購入時に消費者が指定した銀行とが一致するか否かを判定する。小売店の提携銀行と消費者の指定銀行とが異なる場合、言い換えれば消費者が非提携銀行を指定した場合、手数料支払支援部68は、消費者が提携銀行に対して所定の手数料を支払うことを支援する処理を実行する。例えば、まず、通常価格、割引価格、もしくは割引金額等に応じて手数料の額を特定する。そして、消費者の指定銀行における消費者の普通預金口座から、その手数料の額を引き出して小売店の提携銀行へ入金することを指示する手数料支払要求を、消費者の指定銀行の口座管理装置14へ送信する。

【0048】

以上の構成による動作を以下説明する。

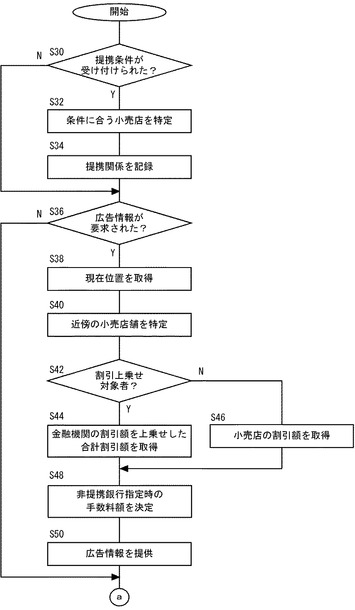

図7(a)は、図5の預金サービス装置16の動作を示すフローチャートである。銀行の担当者は、小売店との提携条件を担当者端末22へ入力し、担当者端末22はその提携条件を預金サービス装置16へ送信する。預金サービス装置16の提携条件受付部58が提携条件を受け付けると(S30のY)、提携関係設定部60は提携条件を充足する小売店を特定し(S32)、特定した小売店と銀行とが提携関係にあることを示す情報を提携関係保持部62へ記録する(S34)。提携条件を受け付けなければ(S30のN)、S32およびS34はスキップされる。

【0049】

以降、S36〜S46に示す処理は図4のフローチャートにおけるS10〜S20と同様である。続いて、預金サービス装置16の割引設定部50は、商品購入者(消費者)により非提携銀行が指定された場合に発生する手数料の額を決定する(S48)。広告情報提供部52は、割引価格に加えて非提携銀行指定時の手数料の額を示す広告情報のデータを携帯情報端末20へ送信する(S50)。

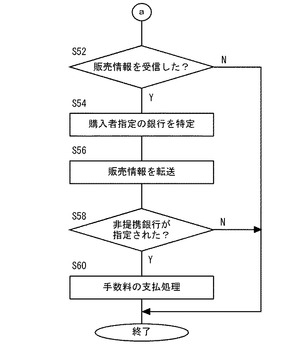

【0050】

図7(b)も、図5の預金サービス装置16の動作を示すフローチャートである。同図は図7(a)の続きの動作を示している。預金サービス装置16の販売情報受信部64が販売情報を受信すると(S52のY)、販売情報転送部66はその販売情報にしたがって消費者が指定した銀行を特定し(S54)、その銀行の口座管理装置14へ販売情報を転送する(S56)。これにより、消費者が銀行に保持する流動性の異なる口座間における割引金額相当額の振替処理が実行される。商品の購入に際して消費者が小売店の非提携銀行を指定した場合(S58のY)、手数料支払支援部68は、消費者が予め定められた手数料を小売店の提携銀行へ支払うことを支援するための処理を実行する(S60)。具体的には、提携銀行に対する手数料の支払を要求するデータを、消費者の指定銀行の装置へ送信する。商品の購入に際して提携銀行が指定された場合は(S58のN)、S60はスキップされ、販売情報が未受信であれば(S52のN)、S54以降はスキップされる。

【0051】

第2の実施の形態の預金サービスシステム200によれば、第1の実施の形態の預金サービスシステム100により奏する効果に加えて以下の効果を奏する。すなわち、小売店との協業ビジネスに複数の金融機関が参加でき、また、各金融機関は多数存在する小売店の中から自身で定める提携条件を充足する小売店と効率的に提携関係を結ぶことができる。例えば銀行は、自身が主なターゲットとする顧客層に強い小売店や、その顧客層が関心を持ちやすい商品を販売する小売店と効率的に提携関係を結びやすくなる。

【0052】

また預金サービスシステム200によれば、消費者すなわち商品購入者は、複数の銀行の中から自身にとって都合のよい銀行(例えば普通預金口座と定期預金口座を保有する銀行)を自由に選択できる。これにより、小売店と提携関係にない銀行にのみ口座を保有する消費者であっても、小売店による割引販売のメリットを享受しやすくなる。また、小売店の非提携銀行が消費者により選択された場合、小売店の提携銀行に対して手数料が支払われる。これにより、小売店と提携関係を結ぶことで消費者が選択しない場合であっても銀行は手数料を授受できるため、多くの小売店と提携関係を積極的に締結するインセンティブが銀行にもたらされる。

【0053】

以上、本発明を実施の形態をもとに説明した。この実施の形態は例示であり、それらの各構成要素や各処理プロセスの組合せにいろいろな変形例が可能なこと、またそうした変形例も本発明の範囲にあることは当業者に理解されるところである。

【0054】

第1の変形例を説明する。上記実施の形態では特に言及していないが、預金サービス装置16は、各消費者について、流動性が高い金融資産を原資にした流動性が低い金融資産の購入額の合計(以下、「貯蓄の実績額」とも呼ぶ。)と、貯蓄の目標額とを対応づけて保持する記憶部をさらに備えてもよい。そして、貯蓄の目標額に対する実績額の達成状況を示す情報、例えば未達額を消費者の携帯情報端末20へ通知する通知部をさらに備えてもよい。これにより、貯蓄の目標額の達成をインセンティブとして、預金サービスシステムに参加する小売店での消費者の購入意欲を高めることができる。

【0055】

第2の変形例を説明する。上記実施の形態においては、預金サービス装置16の広告情報提供部52は、消費者が保持する携帯情報端末20に対して広告情報を配信することとした。変形例として、銀行もしくは第三者機関から消費者へダイレクトメールにより広告情報が郵送されてもよい。この場合、預金サービス装置16の広告情報提供部52は、ダイレクトメールの宛先としての消費者の情報を所定の記憶領域に記録する等、ダイレクトメールの発送を支援するための所定の処理を実行してもよい。

【0056】

第3の変形例を説明する。上記実施の形態においては、小売店および銀行は、割引販売対象の商品について、通常価格に対する割引金額を定めることとした。変形例として、通常価格に対する割引率を定めてもよいことはもちろんである。そして、消費者が保持する流動性の高い金融商品における割引率に応じた金額(例えば、通常価格と割引率で定まる割引金額)を原資として、流動性が低い金融商品が購入されてもよい。

【0057】

第4の変形例を説明する。上記実施の形態においては、消費者に対する割引販売における割引金額相当額を、消費者の普通預金口座から定期預金口座へ振替えることとした。変形例として、調整処理部56は、小売店と提携した金融機関の金融商品を、他の態様により割引金額相当額、消費者に購入させるための処理を実行してもよい。例えば、金融機関がクレジットカード会社の場合、回数指定の分割払いやリボルビング払いにより割引金額相当額をそのクレジット会社へ支払う処理を実行してもよい。具体的には、クレジット会社のローン管理装置へアクセスして、上記の分割払いやリボルビング払いを登録する処理を実行してもよい。また金融機関が銀行の場合、後日、割引金額相当額を消費者に振り込ませるための処理、例えば、割引金額相当額を記載し、銀行を振込先とする振込用紙の印刷や、消費者への発送処理を実行してもよい。本変形例においても、上記実施の形態で既述したように、消費者・小売店・金融機関のいずれにとってもメリットのある小売店と金融機関との協業を実現できる。

【0058】

上述した実施の形態、変形例の任意の組み合わせもまた本発明の実施の形態として有用である。組み合わせによって生じる新たな実施の形態は、組み合わされる実施の形態、変形例それぞれの効果をあわせもつ。

【0059】

請求項に記載の各構成要件が果たすべき機能は、実施の形態および変形例において示された各構成要素の単体もしくはそれらの連係によって実現されることも当業者には理解されるところである。

【符号の説明】

【0060】

16 預金サービス装置、 18 小売店装置、 30 無線通信部、 32 ユーザ情報読込部、 34 販売価格決定部、 36 販売処理部、 38 販売情報通知部、 40 小売店属性保持部、 42 割引情報保持部、 44 位置取得部、 46 小売店抽出部、 48 顧客抽出部、 50 割引設定部、 52 広告情報提供部、 54 販売情報受信部、 56 調整処理部、 58 提携条件受付部、 60 提携関係設定部、 62 提携関係保持部、 64 販売情報受信部、 66 販売情報転送部、 68 手数料支払支援部、 100,200 預金サービスシステム。

【技術分野】

【0001】

本発明はデータ処理技術に関し、特に、小売店と金融機関との協業を支援するための技術に関する。

【背景技術】

【0002】

小売店は、顧客の購買意欲を刺激するため、商品をその本来の価格よりも割引した価格で販売(以下、「割引販売」とも呼ぶ。)することがある。近年では、商品を割引販売する旨の広告が、通信網を介して消費者の携帯電話機へ配信されることがある。

【先行技術文献】

【特許文献】

【0003】

【特許文献1】特開2010−146305号公報

【発明の概要】

【発明が解決しようとする課題】

【0004】

これまで、商品の割引販売を行うことによるメリットは小売店に閉じたものであったが、金融機関にもメリットが及ぶ仕組みを設けることにより、小売店と金融機関との新たな協業の仕組みを構築できると本発明者は考えた。

【0005】

本発明は発明者の上記着想に鑑みてなされたものであり、その目的は、小売店と金融機関との新たな協業の仕組みを実現するための技術を提供することにある。

【課題を解決するための手段】

【0006】

上記課題を解決するために、本発明のある態様の情報処理装置は、金融機関と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを受け付ける受付部と、データが受け付けられた場合、割引価格に応じた金額分、金融機関の金融商品を消費者に購入させるための処理を実行する調整部と、を備える。

【0007】

なお、以上の構成要素の任意の組合せ、本発明の表現を装置、方法、システム、プログラム、プログラムを格納した記録媒体などの間で変換したものもまた、本発明の態様として有効である。

【発明の効果】

【0008】

本発明によれば、小売店と金融機関の双方にメリットのある協業の実現を支援することができる。

【図面の簡単な説明】

【0009】

【図1】第1の実施の形態の預金サービスシステムの構成を示す図である。

【図2】図1の小売店装置の機能構成を示すブロック図である。

【図3】図1の預金サービス装置の機能構成を示すブロック図である。

【図4】図1の預金サービス装置の動作を示すフローチャートである。

【図5】第2の実施の形態の預金サービスシステムの構成を示す図である。

【図6】図5の預金サービス装置の機能構成を示すブロック図である。

【図7(a)】図5の預金サービス装置の動作を示すフローチャートである。

【図7(b)】図5の預金サービス装置の動作を示すフローチャートである。

【発明を実施するための形態】

【0010】

本発明の実施の形態を説明する前にまず概要を説明する。

小売店は、商品を通常時の販売価格よりも低い割引価格で販売することがある。このような割引販売により、集客力を高めまた顧客の購買意欲を煽って小売店全体での売上を向上させやすくなる。ただし、割引販売を効果的なものとするためには、割引販売を実施する旨を顧客に告知する必要があり、そのための広告宣伝費は小売店にとって負担となることがあった。

【0011】

一方で銀行や証券会社等の金融機関では、流動性が異なる複数種類の金融商品を顧客に提供する。その1つは相対的に流動性が高い金融商品である。これは、相対的に購入者のリスクが低い金融商品であるとも言え、決済目的の金融商品であるとも言える。例えば、普通預金・当座預金・MRF(Money Reserve Fund)・通常貯金等が該当する。他方は、相対的に流動性が低い金融商品である。これは、相対的に購入者のリスクが高い金融商品であるとも言え、貯蓄目的の金融商品であるとも言える。例えば、定期預金・通知預金・MMF(Money Management Fund)・定期貯金等が該当する。

【0012】

金融機関にとっては、相対的に流動性が高い金融商品の販売量(例えば普通預金の資産量)よりも相対的に流動性が低い金融商品の販売量(例えば定期預金の資産量)の割合が増えることが望ましいと考えられる。前者は高い流動性を保証するために、相対的に低リスク低リターンの資金運用を行う必要がある一方、後者は相対的に高リスク高リターンの資金運用を行うことができるためである。以下では、金融機関として銀行、流動性が高い金融商品として普通預金、流動性が低い金融商品として定期預金を例として説明する。

【0013】

これを踏まえ本発明者は、小売店と金融機関との新たな協業ビジネスの形態を考えた。具体的には、小売店で商品が割引販売されたときに、銀行において商品購入者である消費者の普通預金口座から定期預金口座へ割引金額相当分を自動的に振替える。その代償として銀行は、小売店における割引販売の広告宣伝を代行する。これにより、消費者は商品を低廉な価格で購入でき、小売店は広告宣伝費を低減しながらも割引販売による集客および売上の向上を享受でき、銀行は定期預金の資産量を増加させることができる。

【0014】

(第1の実施の形態)

図1は、第1の実施の形態の預金サービスシステム100の構成を示す。預金サービスシステム100は、銀行に設置された顧客管理装置12と、口座管理装置14と、預金サービス装置16と、複数の小売店のそれぞれに設置された小売店装置18と、消費者が保持する携帯情報端末20とを含む。これらの各装置は、LAN・WAN・インターネットを含む通信網10を介して接続される。通信網10はまた有線もしくは無線の通信網を適宜含む。なお図1の消費者は、予め普通預金口座および定期預金口座を銀行に開設していることとする。

【0015】

顧客管理装置12は、銀行の顧客(例えば、預金者や住宅ローンの借り手)に関する情報を管理する情報処理装置である。例えば、各顧客が銀行から購入した、言い換えれば銀行において利用中の各種金融商品を示す情報を保持する。口座管理装置14は、銀行の顧客が保持する口座に関する情報を管理する情報処理装置である。例えば、各顧客の普通預金口座に関してその残高を含む属性情報を保持し、各顧客の定期預金口座に関してその残高を含む属性情報を保持する。

【0016】

預金サービス装置16は、小売店における割引販売の実施を広告し、小売店において消費者に対する割引販売がなされた事実を検出し、消費者の普通預金口座から定期預金口座へその割引金額を振替える処理を実行する情報処理装置である。預金サービス装置16の詳細な説明は後述する。

【0017】

小売店装置18は、小売店における商品販売を支援するための情報処理装置である。小売店装置18の詳細な説明は後述する。携帯情報端末20は、携帯電話端末でもよく、スマートフォンやタブレットコンピュータであってもよい。携帯情報端末20は、その内部に記憶装置(例えば、フラッシュメモリやFeliCaチップ(「FeliCa」は登録商標))を備える。この記憶装置には、消費者の識別情報を含む消費者の属性情報に加え、預金サービス装置16から消費者へ配信された広告情報が保持される。変形例として、この記憶装置は、RFIDによる通信のためのRFタグであってもよい。

【0018】

図2は、図1の小売店装置18の機能構成を示すブロック図である。小売店装置18は、無線通信部30と、ユーザ情報読込部32と、販売価格決定部34と、販売処理部36と、販売情報通知部38を含む。

【0019】

本明細書のブロック図において示される各ブロックは、ハードウェア的には、コンピュータのCPUをはじめとする素子や機械装置で実現でき、ソフトウェア的にはコンピュータプログラム等によって実現されるが、ここでは、それらの連携によって実現される機能ブロックを描いている。したがって、これらの機能ブロックはハードウェア、ソフトウェアの組合せによっていろいろなかたちで実現できることは、当業者には理解されるところである。例えば、図2の各機能ブロックは、ソフトウェアとして記録媒体に格納され、小売店装置18のハードディスクにインストールされ、小売店装置18のメインメモリに適宜読み出されてCPUにて実行されてもよい。後述の図3および図6についても同様である。

【0020】

無線通信部30は、携帯情報端末20と無線通信を実行する通信インタフェースである。典型的には非接触ICカードによる無線通信を実行する。例えば、携帯情報端末20がFeliCaチップを搭載する場合、無線通信部30はFeliCaリーダであってもよい。また、携帯情報端末20がRFタグを搭載する場合、無線通信部30はRFIDリーダであってもよい。ユーザ情報読込部32は、無線通信部30を介して、携帯情報端末20に保持された情報を読み込む。具体的には、消費者の識別情報および携帯情報端末20へ配信された広告情報を読み込む。この広告情報には商品の割引金額を示す情報が含まれる。

【0021】

販売価格決定部34は、商品の販売価格を決定する。通常時は、予め所定の記憶領域に格納された通常の販売価格(いわゆる定価でもよく、以下では「通常価格」とも呼ぶ。)を商品の販売価格として選択する。その一方で、ユーザ情報読込部32により広告情報が読み込まれた場合、その広告情報が示す割引金額を通常価格から差し引いた金額を商品の販売価格、すなわち割引価格として選択する。

【0022】

販売処理部36は、販売価格決定部34により決定された販売価格にて商品を販売するための各種処理を実行する。例えば、販売価格表示処理、入金受付処理、釣り銭額算出処理、出金処理、販売情報記録処理、レシート発行処理等を実行する。販売情報通知部38は、商品が割引価格で販売された事実を示す情報(以下、「販売情報」とも呼ぶ。)を預金サービス装置16へ送信する。この販売情報には、商品購入者である消費者の識別情報および割引金額が含まれる。

【0023】

図3は、図1の預金サービス装置16の機能構成を示すブロック図である。預金サービス装置16は、小売店属性保持部40と、割引情報保持部42と、位置取得部44と、小売店抽出部46と、顧客抽出部48と、割引設定部50と、広告情報提供部52と、販売情報受信部54と、調整処理部56を含む。

【0024】

小売店属性保持部40は、図1に示す複数の小売店のそれぞれに関する属性情報(以下、「小売店属性」とも呼ぶ。)を保持する記憶領域である。小売店属性には小売店のIDと位置を示す情報が含まれる。例えば小売店の住所であってもよく、小売店の位置を示す経度・緯度の組み合わせであってもよい。また、販売商品のカテゴリや、主な顧客層を示す情報がさらに含まれてもよい。

【0025】

割引情報保持部42は、図1に示す複数の小売店のそれぞれにおける商品の割引販売に関する情報(以下、「割引情報」とも呼ぶ。)を保持する記憶領域である。割引情報には、割引販売を実施する小売店のID、割引販売対象の商品名およびその通常価格、小売店が設定した割引金額(以下、「第1割引金額」とも呼ぶ。)が含まれる。また、銀行が設定した割引金額であり、銀行にとって特定の顧客である場合に小売店が設定した割引金額に上乗せすべき割引金額(以下、「第2割引金額」とも呼ぶ。)がさらに含まれる。

【0026】

位置取得部44は、商品の割引販売に関する広告情報の取得要求を携帯情報端末20から受け付ける。この取得要求では、消費者のIDと、携帯情報端末20の現在位置を示す情報が指定される。現在位置を示す情報は、携帯情報端末20が現在位置する住所でもよく、緯度および経度の組み合わせであってもよい。位置取得部44は、広告情報の取得要求のデータから携帯情報端末20の現在位置を示す情報を取得する。

【0027】

なお、図1の携帯情報端末20は、GPS(Global Positioning System)機能を備える。携帯情報端末20は、ユーザにより所定の操作(例えば広告取得のための操作)が行われた際、もしくは定期的に現在位置を判定し、その現在位置を示す情報を付加した広告情報の取得要求を預金サービス装置16へ送信する。

【0028】

小売店抽出部46は、小売店属性保持部40の小売店属性を参照して、携帯情報端末20の現在位置の近傍に位置する小売店を抽出する。例えば、町丁目の範囲で携帯情報端末20の現在位置を示す住所と一致する小売店を近傍の小売店として特定してもよい。また、経度および緯度の値の差異が所定値以内の小売店を近傍の小売店として特定してもよい。顧客抽出部48は、顧客管理装置12で管理された銀行の顧客のうち、特定の金融商品の購入者(例えば住宅ローンもしくは自動車ローンの利用者)を、割引金額を上乗せする対象者(以下、「割引上乗せ対象者」とも呼ぶ。)として抽出する。

【0029】

割引設定部50は、広告情報を要求した消費者に対して提示すべき商品の割引価格を決定する。具体的には、小売店抽出部46で抽出された消費者の近傍の小売店における商品の通常価格から、割引情報保持部42に格納された当該小売店における第1割引金額を差し引いた価格を商品の割引価格として決定する。ただし、消費者が割引上乗せ対象者であった場合、商品の通常価格から第1割引金額を差し引くことに加えて、さらに第2割引金額を差し引いた価格を商品の割引価格として決定する。したがって、消費者が割引上乗せ対象者である場合の割引金額は、第1割引金額と第2割引金額の合計額となり、割引上乗せ対象者でない場合の割引金額は第1割引金額と等しくなる。

【0030】

広告情報提供部52は、消費者の近傍の小売店において商品が割引販売される旨を示す広告情報を携帯情報端末20へ提供する。この広告情報には、例えば、消費者の近傍の小売店名とその位置、割引対象の商品名、割引価格および割引金額が含まれる。例えば、広告情報が記載されたウェブページのデータを携帯情報端末20へ送信してもよく、広告情報が記載された電子メールを携帯情報端末20へ送信してもよい。

【0031】

販売情報受信部54は、小売店装置18から送信された販売情報を受け付ける。調整処理部56は、口座管理装置14にアクセスして、販売情報が示す割引金額と同一の金額を、消費者(商品購入者)の普通預金口座から消費者の定期預金口座へ振替えるための処理を実行する。言い換えれば、普通預金口座における割引金額相当額を原資として、定期預金口座への入金処理を実行する。なお、割引金額の一定割合(例えば50%等)の金額を振替えてもよく、その割合は消費者と銀行間で予め定められればよい。

【0032】

以上の構成による動作を以下説明する。

図4は、図1の預金サービス装置16の動作を示すフローチャートである。外出中の消費者は近傍の小売店における割引情報を得るために携帯情報端末20を使用して預金サービス装置16へアクセスする。携帯情報端末20は、広告情報の取得を要求するデータを預金サービス装置16へ送信する。預金サービス装置16の位置取得部44は、広告情報の取得要求を受け付けると(S10のY)、その取得要求のデータから消費者の現在位置を取得する(S12)。小売店抽出部46は、消費者の現在位置の近傍に位置する小売り店を特定する(S14)。

【0033】

消費者が割引上乗せ対象者である場合(S16のY)、割引設定部50は、小売店が設定した割引金額に対して銀行が設定した割引金額を上乗せした合計金額を、商品の割引金額として取得する(S18)。消費者が割引上乗せ対象者でなければ(S16のN)、小売店が設定した割引金額を商品の割引金額として取得する(S20)。広告情報提供部52は、商品の割引金額に応じた商品の割引価格を示す広告情報のデータを携帯情報端末20へ送信する(S22)。以降、消費者は広告情報を確認して小売店へ行き、小売店装置18の無線通信部30に携帯情報端末20をかざすことにより、広告情報が小売店装置18へ読み込まれて、広告情報が示す割引価格にて商品が販売される。広告情報の取得要求が未受信であれば(S10のN)、S12〜S22はスキップされる。

【0034】

小売店において商品が割引販売された場合、その事実を示す販売情報を小売店装置18が預金サービス装置16へ送信する。預金サービス装置16の販売情報受信部54が販売情報を受信すると(S24のY)、調整処理部56は消費者の普通預金口座から定期預金口座へ割引金額相当額を振替える(S26)。販売情報が未受信であれば(S24のN)、S26はスキップされる。上述したように、商品の割引金額は、消費者が割引上乗せ対象者でなければ小売店が設定した割引金額となり、消費者が割引上乗せ対象者の場合は小売店が設定した割引金額に銀行が設定した割引金額を上乗せしたものとなる。

【0035】

第1の実施の形態の預金サービスシステム100によれば、小売店における商品の割引販売と銀行における異種口座間の振替を連動させることにより、消費者・小売店・銀行のいずれにとってもメリットのある小売店と銀行との協業を実現できる。すなわち、消費者にとっては商品を低廉な価格で購入でき、小売店にとっては集客力を向上させつつも広告宣伝費用を低減でき、銀行にとっては流動性が低い金融商品の販売量を増加させることができる。

【0036】

また預金サービスシステム100によれば、特定の金融商品を購入した実績を有する消費者には銀行が割引金額を上乗せする。すなわち、銀行にとって重要な消費者をその他の消費者よりも一層優遇することができ、また、割引金額の上乗せは金融商品の購入メリットとなるため、金融商品の競争力を向上させることができる。

【0037】

(第2の実施の形態)

第2の実施の形態では、銀行と小売店のいずれからも独立した第三者機関が預金サービス装置16を運用する。第2の実施の形態における預金サービス装置16は、複数の小売店と複数の銀行との提携関係を管理する。消費者は、商品購入の際に振替処理の対象となる口座を保持する銀行を指定する。このように第2の実施の形態では、消費者が自身に都合のよい銀行を選択可能とすることで消費者の利便性を一層向上させる。それとともに、銀行間での利益の分配を調整することにより、複数の銀行の参加を促進する。

【0038】

図5は、第2の実施の形態の預金サービスシステム200の構成を示す。なお第2の実施の形態の説明において、第1の実施の形態の装置と同一もしくは対応する装置には同じ符号を付している。ブロック図における機能ブロックも同様である。以下、第1の実施の形態において既述した内容については、その説明を適宜省略する。

【0039】

預金サービスシステム200において、預金サービス装置16は、システムインテグレータ等の第三者機関に設けられる。預金サービスシステム200には複数の銀行が参加し、顧客管理装置12と口座管理装置14と担当者端末22が各銀行に設けられている。

【0040】

担当者端末22は、銀行の担当者により操作される情報処理装置であり、その銀行における提携先選定の条件である小売店の属性を示す情報(以下では、「提携条件」とも呼ぶ。)の担当者による入力を受け付けて預金サービス装置16へ送信する。提携条件として、例えば、小売店の位置(住所)や、主な顧客層、販売商品のカテゴリ、割引対象商品名、割引金額等が指定されてもよい。

【0041】

また、各銀行の口座管理装置14は、第1の実施の形態で説明した販売情報受信部54と調整処理部56を含み、さらに手数料支払処理部を含むものとする。手数料支払処理部は、手数料の支払を要求するデータ(以下、「手数料支払要求」とも呼ぶ。)で指定された名義人の口座から、当該要求で指定された金額を、当該要求で指定された銀行へ支払う処理を実行する。

【0042】

図6は、図5の預金サービス装置16の機能構成を示すブロック図である。第2の実施の形態における預金サービス装置16は、小売店属性保持部40と、割引情報保持部42と、位置取得部44と、小売店抽出部46と、顧客抽出部48と、割引設定部50と、広告情報提供部52と、提携条件受付部58と、提携関係設定部60と、提携関係保持部62と、販売情報受信部64と、販売情報転送部66と、手数料支払支援部68を含む。

【0043】

提携条件受付部58は、銀行の担当者端末22から送信された提携条件のデータを受け付ける。提携関係設定部60は、小売店属性保持部40に格納された小売店属性を参照して、複数の小売店の中から銀行が指定した提携条件と整合する属性を有する小売店を特定する。そして、特定した小売店と銀行とが提携関係にあるものとして、その小売店と銀行との対応関係を提携関係保持部62へ記録する。提携関係保持部62は、各銀行と、それぞれの提携条件に整合した小売店とを対応付けて保持する記憶領域である。

【0044】

割引設定部50は、第1の実施の形態と同様に、広告情報を要求した消費者に対して提示すべき商品の割引価格を決定する。本実施の形態では、割引設定部50はさらに、消費者が商品購入時に小売店と提携関係にある銀行(以下、「提携銀行」とも呼ぶ。)ではなく、提携関係にない銀行(以下、「非提携銀行」とも呼ぶ。)を指定した場合に、消費者が提携銀行へ支払うべき手数料の額を決定する。この手数料は、商品の通常価格の所定割合(例えば1%)でもよく、固定額(例えば100円)でもよく、予め消費者、銀行および第3者機関の間で適宜定められてよい。

【0045】

広告情報提供部52は、消費者の近傍の小売店名とその位置、割引対象の商品名、割引価格、割引金額、および非提携銀行を指定した場合の手数料を示す広告情報を携帯情報端末20へ提供する。

【0046】

販売情報受信部64は、小売店装置18から送信された販売情報を受け付ける。この販売情報は、商品購入者である消費者の識別情報、割引価格、割引金額、消費者が指定した銀行名を含む。販売情報転送部66は、消費者が指定した銀行の口座管理装置14に対して販売情報を送信することにより、その口座管理装置14において割引金額相当額の振替処理を実行させる。

【0047】

手数料支払支援部68は、提携関係保持部62に格納された小売店と銀行との提携関係を参照して、小売店の提携銀行と、商品購入時に消費者が指定した銀行とが一致するか否かを判定する。小売店の提携銀行と消費者の指定銀行とが異なる場合、言い換えれば消費者が非提携銀行を指定した場合、手数料支払支援部68は、消費者が提携銀行に対して所定の手数料を支払うことを支援する処理を実行する。例えば、まず、通常価格、割引価格、もしくは割引金額等に応じて手数料の額を特定する。そして、消費者の指定銀行における消費者の普通預金口座から、その手数料の額を引き出して小売店の提携銀行へ入金することを指示する手数料支払要求を、消費者の指定銀行の口座管理装置14へ送信する。

【0048】

以上の構成による動作を以下説明する。

図7(a)は、図5の預金サービス装置16の動作を示すフローチャートである。銀行の担当者は、小売店との提携条件を担当者端末22へ入力し、担当者端末22はその提携条件を預金サービス装置16へ送信する。預金サービス装置16の提携条件受付部58が提携条件を受け付けると(S30のY)、提携関係設定部60は提携条件を充足する小売店を特定し(S32)、特定した小売店と銀行とが提携関係にあることを示す情報を提携関係保持部62へ記録する(S34)。提携条件を受け付けなければ(S30のN)、S32およびS34はスキップされる。

【0049】

以降、S36〜S46に示す処理は図4のフローチャートにおけるS10〜S20と同様である。続いて、預金サービス装置16の割引設定部50は、商品購入者(消費者)により非提携銀行が指定された場合に発生する手数料の額を決定する(S48)。広告情報提供部52は、割引価格に加えて非提携銀行指定時の手数料の額を示す広告情報のデータを携帯情報端末20へ送信する(S50)。

【0050】

図7(b)も、図5の預金サービス装置16の動作を示すフローチャートである。同図は図7(a)の続きの動作を示している。預金サービス装置16の販売情報受信部64が販売情報を受信すると(S52のY)、販売情報転送部66はその販売情報にしたがって消費者が指定した銀行を特定し(S54)、その銀行の口座管理装置14へ販売情報を転送する(S56)。これにより、消費者が銀行に保持する流動性の異なる口座間における割引金額相当額の振替処理が実行される。商品の購入に際して消費者が小売店の非提携銀行を指定した場合(S58のY)、手数料支払支援部68は、消費者が予め定められた手数料を小売店の提携銀行へ支払うことを支援するための処理を実行する(S60)。具体的には、提携銀行に対する手数料の支払を要求するデータを、消費者の指定銀行の装置へ送信する。商品の購入に際して提携銀行が指定された場合は(S58のN)、S60はスキップされ、販売情報が未受信であれば(S52のN)、S54以降はスキップされる。

【0051】

第2の実施の形態の預金サービスシステム200によれば、第1の実施の形態の預金サービスシステム100により奏する効果に加えて以下の効果を奏する。すなわち、小売店との協業ビジネスに複数の金融機関が参加でき、また、各金融機関は多数存在する小売店の中から自身で定める提携条件を充足する小売店と効率的に提携関係を結ぶことができる。例えば銀行は、自身が主なターゲットとする顧客層に強い小売店や、その顧客層が関心を持ちやすい商品を販売する小売店と効率的に提携関係を結びやすくなる。

【0052】

また預金サービスシステム200によれば、消費者すなわち商品購入者は、複数の銀行の中から自身にとって都合のよい銀行(例えば普通預金口座と定期預金口座を保有する銀行)を自由に選択できる。これにより、小売店と提携関係にない銀行にのみ口座を保有する消費者であっても、小売店による割引販売のメリットを享受しやすくなる。また、小売店の非提携銀行が消費者により選択された場合、小売店の提携銀行に対して手数料が支払われる。これにより、小売店と提携関係を結ぶことで消費者が選択しない場合であっても銀行は手数料を授受できるため、多くの小売店と提携関係を積極的に締結するインセンティブが銀行にもたらされる。

【0053】

以上、本発明を実施の形態をもとに説明した。この実施の形態は例示であり、それらの各構成要素や各処理プロセスの組合せにいろいろな変形例が可能なこと、またそうした変形例も本発明の範囲にあることは当業者に理解されるところである。

【0054】

第1の変形例を説明する。上記実施の形態では特に言及していないが、預金サービス装置16は、各消費者について、流動性が高い金融資産を原資にした流動性が低い金融資産の購入額の合計(以下、「貯蓄の実績額」とも呼ぶ。)と、貯蓄の目標額とを対応づけて保持する記憶部をさらに備えてもよい。そして、貯蓄の目標額に対する実績額の達成状況を示す情報、例えば未達額を消費者の携帯情報端末20へ通知する通知部をさらに備えてもよい。これにより、貯蓄の目標額の達成をインセンティブとして、預金サービスシステムに参加する小売店での消費者の購入意欲を高めることができる。

【0055】

第2の変形例を説明する。上記実施の形態においては、預金サービス装置16の広告情報提供部52は、消費者が保持する携帯情報端末20に対して広告情報を配信することとした。変形例として、銀行もしくは第三者機関から消費者へダイレクトメールにより広告情報が郵送されてもよい。この場合、預金サービス装置16の広告情報提供部52は、ダイレクトメールの宛先としての消費者の情報を所定の記憶領域に記録する等、ダイレクトメールの発送を支援するための所定の処理を実行してもよい。

【0056】

第3の変形例を説明する。上記実施の形態においては、小売店および銀行は、割引販売対象の商品について、通常価格に対する割引金額を定めることとした。変形例として、通常価格に対する割引率を定めてもよいことはもちろんである。そして、消費者が保持する流動性の高い金融商品における割引率に応じた金額(例えば、通常価格と割引率で定まる割引金額)を原資として、流動性が低い金融商品が購入されてもよい。

【0057】

第4の変形例を説明する。上記実施の形態においては、消費者に対する割引販売における割引金額相当額を、消費者の普通預金口座から定期預金口座へ振替えることとした。変形例として、調整処理部56は、小売店と提携した金融機関の金融商品を、他の態様により割引金額相当額、消費者に購入させるための処理を実行してもよい。例えば、金融機関がクレジットカード会社の場合、回数指定の分割払いやリボルビング払いにより割引金額相当額をそのクレジット会社へ支払う処理を実行してもよい。具体的には、クレジット会社のローン管理装置へアクセスして、上記の分割払いやリボルビング払いを登録する処理を実行してもよい。また金融機関が銀行の場合、後日、割引金額相当額を消費者に振り込ませるための処理、例えば、割引金額相当額を記載し、銀行を振込先とする振込用紙の印刷や、消費者への発送処理を実行してもよい。本変形例においても、上記実施の形態で既述したように、消費者・小売店・金融機関のいずれにとってもメリットのある小売店と金融機関との協業を実現できる。

【0058】

上述した実施の形態、変形例の任意の組み合わせもまた本発明の実施の形態として有用である。組み合わせによって生じる新たな実施の形態は、組み合わされる実施の形態、変形例それぞれの効果をあわせもつ。

【0059】

請求項に記載の各構成要件が果たすべき機能は、実施の形態および変形例において示された各構成要素の単体もしくはそれらの連係によって実現されることも当業者には理解されるところである。

【符号の説明】

【0060】

16 預金サービス装置、 18 小売店装置、 30 無線通信部、 32 ユーザ情報読込部、 34 販売価格決定部、 36 販売処理部、 38 販売情報通知部、 40 小売店属性保持部、 42 割引情報保持部、 44 位置取得部、 46 小売店抽出部、 48 顧客抽出部、 50 割引設定部、 52 広告情報提供部、 54 販売情報受信部、 56 調整処理部、 58 提携条件受付部、 60 提携関係設定部、 62 提携関係保持部、 64 販売情報受信部、 66 販売情報転送部、 68 手数料支払支援部、 100,200 預金サービスシステム。

【特許請求の範囲】

【請求項1】

金融機関と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを受け付ける受付部と、

前記データが受け付けられた場合、前記割引価格に応じた金額分、前記金融機関の金融商品を前記消費者に購入させるための処理を実行する調整部と、

を備えることを特徴とする情報処理装置。

【請求項2】

前記調整部は、前記金融機関において前記消費者が保持する相対的に流動性が高い金融商品における前記割引価格に応じた金額を原資として、相対的に流動性が低い金融商品を購入する処理を実行することを特徴とする請求項1に記載の情報処理装置。

【請求項3】

前記小売店において商品が割引価格で販売される旨を消費者へ通知するための処理を実行する通知部をさらに備えることを特徴とする請求項1または2に記載の情報処理装置。

【請求項4】

複数の小売店のそれぞれに関する属性情報を保持する小売店属性保持部と、

消費者が保持する情報端末から現在位置を示す情報を取得する位置取得部と、

前記複数の小売店の中から、前記現在位置の近傍の小売店を抽出する小売店抽出部と、

をさらに備え、

前記通知部は、前記小売店抽出部により抽出された小売店において商品が割引価格で販売される旨を前記情報端末へ通知することを特徴とする請求項3に記載の情報処理装置。

【請求項5】

前記商品の割引価格は、前記小売店が設定した割引金額と前記金融機関が設定した割引金額の合計額により定まるものであり、

前記調整部は、前記合計額に応じた金額分、前記金融機関の金融商品を前記消費者に購入させるための処理を実行することを特徴とする請求項1から4のいずれかに記載の情報処理装置。

【請求項6】

前記金融機関において所定の金融商品を保持する消費者を、前記小売店が設定した割引金額に対して前記金融機関が設定した割引金額を上乗せする対象として抽出する消費者抽出部をさらに備えることを特徴とする請求項5に記載の情報処理装置。

【請求項7】

コンピュータに、

金融機関と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを受け付ける機能と、

前記データが受け付けられた場合、前記割引価格に応じた金額分、前記金融機関の金融商品を前記消費者に購入させるための処理を実行する機能と、

を実現させるためのコンピュータプログラム。

【請求項1】

金融機関と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを受け付ける受付部と、

前記データが受け付けられた場合、前記割引価格に応じた金額分、前記金融機関の金融商品を前記消費者に購入させるための処理を実行する調整部と、

を備えることを特徴とする情報処理装置。

【請求項2】

前記調整部は、前記金融機関において前記消費者が保持する相対的に流動性が高い金融商品における前記割引価格に応じた金額を原資として、相対的に流動性が低い金融商品を購入する処理を実行することを特徴とする請求項1に記載の情報処理装置。

【請求項3】

前記小売店において商品が割引価格で販売される旨を消費者へ通知するための処理を実行する通知部をさらに備えることを特徴とする請求項1または2に記載の情報処理装置。

【請求項4】

複数の小売店のそれぞれに関する属性情報を保持する小売店属性保持部と、

消費者が保持する情報端末から現在位置を示す情報を取得する位置取得部と、

前記複数の小売店の中から、前記現在位置の近傍の小売店を抽出する小売店抽出部と、

をさらに備え、

前記通知部は、前記小売店抽出部により抽出された小売店において商品が割引価格で販売される旨を前記情報端末へ通知することを特徴とする請求項3に記載の情報処理装置。

【請求項5】

前記商品の割引価格は、前記小売店が設定した割引金額と前記金融機関が設定した割引金額の合計額により定まるものであり、

前記調整部は、前記合計額に応じた金額分、前記金融機関の金融商品を前記消費者に購入させるための処理を実行することを特徴とする請求項1から4のいずれかに記載の情報処理装置。

【請求項6】

前記金融機関において所定の金融商品を保持する消費者を、前記小売店が設定した割引金額に対して前記金融機関が設定した割引金額を上乗せする対象として抽出する消費者抽出部をさらに備えることを特徴とする請求項5に記載の情報処理装置。

【請求項7】

コンピュータに、

金融機関と提携した小売店において消費者に対して商品が割引価格で販売されたことを示すデータを受け付ける機能と、

前記データが受け付けられた場合、前記割引価格に応じた金額分、前記金融機関の金融商品を前記消費者に購入させるための処理を実行する機能と、

を実現させるためのコンピュータプログラム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7(a)】

【図7(b)】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7(a)】

【図7(b)】

【公開番号】特開2012−194816(P2012−194816A)

【公開日】平成24年10月11日(2012.10.11)

【国際特許分類】

【出願番号】特願2011−58637(P2011−58637)

【出願日】平成23年3月17日(2011.3.17)

【出願人】(000155469)株式会社野村総合研究所 (1,067)

【公開日】平成24年10月11日(2012.10.11)

【国際特許分類】

【出願日】平成23年3月17日(2011.3.17)

【出願人】(000155469)株式会社野村総合研究所 (1,067)

[ Back to top ]