支払照合システム

【課題】 支払照合処理において、業界の慣習上、自社計上仕入額と請求額が完全に一致しない取引契約形態がある。消費税計算方法の差異により、税抜額が一致しても消費税額で差額が多発するケースもある。本発明の目的は、請求(契約)ごとに業務上許容可能な差額を設定し、自動判定の効率を上げ、差額の内容確認業務効率向上を図ることにある。

【解決手段】 契約(請求)単位の照合差額許容ルールを支払照合マスタテーブルに格納する。照合単位として明細単位か伝票単位かを設定できる。明細単位の照合では、取引先及び請求ごとに明細単位で仕入明細と請求明細とを照合し、対応する支払照合マスタデータの許容差額の範囲内の差額であるかをチェックする。伝票単位の照合では、取引先及び請求ごとに伝票単位で仕入明細と請求明細とを照合し、対応する支払照合マスタデータの許容差額の範囲内の差額であるかをチェックする。

【解決手段】 契約(請求)単位の照合差額許容ルールを支払照合マスタテーブルに格納する。照合単位として明細単位か伝票単位かを設定できる。明細単位の照合では、取引先及び請求ごとに明細単位で仕入明細と請求明細とを照合し、対応する支払照合マスタデータの許容差額の範囲内の差額であるかをチェックする。伝票単位の照合では、取引先及び請求ごとに伝票単位で仕入明細と請求明細とを照合し、対応する支払照合マスタデータの許容差額の範囲内の差額であるかをチェックする。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、支払照合処理の効率化を図った支払照合システムに関するものである。

【背景技術】

【0002】

取引先から受領した請求明細データを支払照合システム上のデータベースに登録し、同システム上に蓄積している仕入明細データの各々の金額と比較し、合致すれば照合済、差額があれば差額有と自動判定する自動支払照合処理の技術が知られている。そのような自動支払照合処理では、自動判定後、差額が発生したデータを1件ずつ確認し、ユーザが支払対象の最終判断情報を登録するための支払照合画面が設けられている。

【0003】

下記特許文献1には、振込処理を行う際に、複数の支払先を含む帳票中の支払先ごとの支払額の合計と支払総額とを比較して一致するか否かを判定し、支払額の合計と支払総額とが一致しないと判定した場合には、該支払額の合計と該支払総額との差額に基づき、各支払先への支払額と該支払先への過去の支払額との差額の許容範囲を設定し、該許容範囲外の差額がある支払先を含む帳票を抽出して出力する技術が開示されている。

【先行技術文献】

【特許文献】

【0004】

【特許文献1】特開2010−244235公報

【発明の概要】

【発明が解決しようとする課題】

【0005】

上記特許文献1に開示の発明では、支払総額単位の許容差額しか判定できないため、伝票単位や明細単位での判定ができない。そのため、差額が発生した伝票や明細の特定は、手作業で確認する必要があった。

【0006】

業界の慣習上、商品の種類や契約内容によっては、仕入計上額と請求額が完全一致しないケースが多い取引先があり、自動判定処理で差額が大量に発生し、仕入照合画面での手作業による照合判定作業が多発している。また、取引先との消費税計算方法の差異によって、税抜額は一致しても消費税額で差異が多発するケースもある。取引量の多い取引先からの請求明細数は、1ヶ月当たり数万件となり、差額の内容確認が業務効率を著しく低下させることがある。

【0007】

本発明の目的は、請求(契約)ごとに業務上許容可能な差額を設定し、自動判定の効率を上げ、差額の内容確認業務効率向上を図ることにある。

【課題を解決するための手段】

【0008】

上記目的を達成するため、請求項1に係る発明は、仕入明細と請求明細との照合を行う支払照合システムであって、仕入明細データを格納した仕入明細テーブル及び請求明細データを格納した請求明細テーブルを記憶した記憶手段と、取引先及び請求ごとに、明細単位または伝票単位のどちらで照合を行うかを示す照合方法を規定する情報と、税抜額の許容差額と、消費税の許容差額とを格納した支払照合マスタテーブルを記憶した記憶手段と、前記支払照合マスタテーブルから、照合対象の仕入明細データ及び請求明細データに対応する支払照合マスタデータを取得し、その照合方法と税抜額の許容差額と消費税の許容差額とを読み出す手段と、前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの税抜額の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第1の手段と、前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの消費税の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第2の手段と、前記第1の手段で前記税抜額の差額が前記許容差額の範囲内であり、前記第2の手段で前記消費税の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第3の手段と、前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの税抜額合計の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第4の手段と、前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの消費税合計の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第5の手段と、前記第4の手段で前記税抜額合計の差額が前記許容差額の範囲内であり、前記第5の手段で前記消費税合計の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第6の手段と、前記第1から第6の手段による照合を行った仕入明細データと請求明細データを用いて、取引先及び請求ごとに、税抜額と消費税の合計と、照合区分が税抜額差異である仕入明細の税抜額合計と請求明細の税抜額合計との差である税抜額差額と、照合区分が消費税差異である仕入明細の消費税合計と請求明細の消費税合計との差である税抜額差額とを出力する第7の手段とを備えることを特徴とする。

【0009】

請求項2に係る発明は、請求項1に記載の支払照合システムにおいて、取引先、請求、及び商品分類ごとに、税抜額の許容差額と消費税の許容差額とを格納した商品分類別支払照合マスタテーブルを記憶した記憶手段を、さらに備え、前記商品分類別支払照合マスタテーブルに、照合対象の仕入明細データ及び請求明細データに対応する商品分類別支払照合マスタデータが存在する場合は、前記第1から第6の手段による照合の際に、前記支払照合マスタデータの代わりに、商品分類別支払照合マスタデータの税抜額の許容差額及び消費税の許容差額を用いることを特徴とする。

【0010】

請求項3に係る発明は、請求項1に記載の支払照合システムにおいて、取引先及び請求ごとに、その請求に対する支払額を仕入明細データと請求明細データのどちらを基準として定めるかを規定する支払基準を、前記支払照合マスタテーブルに格納しておき、前記第7の手段は、取引先及び請求ごとに税抜額と消費税の合計を求めるとき、支払基準として仕入明細データを基準とする場合は前記照合済の仕入明細データを用いて合計を求め、支払基準として請求明細データを基準とする場合は前記照合済の請求明細データを用いて合計を求め、出力することを特徴とする。

【発明の効果】

【0011】

本発明によれば、自動照合処理で照合済になる件数を増やし、照合業務効率が飛躍的に向上する。特に、明細単位または伝票単位で税抜額の許容差額や消費税の許容差額を設定できるので、明細単位または伝票単位で照合のルールを適宜設定できることになり、手作業での確認作業を減らすことができる。また、商品分類単位で税抜額の許容差額や消費税の許容差額を設定しておけば、商品分類単位での照合を行うことができ、さらに手作業での確認作業を減らすことができる。

【図面の簡単な説明】

【0012】

【図1】本発明の実施の形態のシステム構成図である。

【図2】本実施形態で用いるテーブル図である。

【図3】本実施形態で用いる支払照合マスタのデータ例である。

【図4】本実施形態で用いる商品分類別支払照合マスタのデータ例である。

【図5】本実施形態で用いる商品マスタのデータ例である。

【図6】本実施形態で用いる仕入明細のデータ例である。

【図7】本実施形態で用いる請求明細のデータ例である。

【図8】本実施形態で用いる照合結果のデータ例である。

【図9】本実施形態の照合処理のフローチャートである。

【図10】本実施形態の明細照合処理のフローチャートである。

【図11】本実施形態の伝票照合処理のフローチャートである。

【発明を実施するための形態】

【0013】

以下、本発明を実施する場合の一形態例を、図面を用いて詳細に説明する。

【0014】

図1は、本発明の一実施形態である支払照合システムのシステム構成図である。本システムは、処理に必要なデータを入力する入力部S001、入力されたデータを処理する処理部S002、処理結果を出力する出力部S003、及び、処理データを格納する外部記憶装置S004を備える。本システムは、汎用のPC(パーソナルコンピュータ)上で所定のソフトウェアを動作させることで実現している。

【0015】

図2は、本実施形態のシステムで用いる6つのテーブルのレイアウトとデータイメージを表す。これらのテーブルは、外部記憶装置S004に格納される。6つのテーブルの役割は次の通りである。支払照合マスタD001は、取引先と請求書(契約)単位の照合ルール情報を格納する。商品分類別支払照合マスタD002は、取引先、請求書、商品分類別の許容差額情報を格納する。商品マスタD003は、商品マスタデータを格納する。仕入明細D004は、自社計上の仕入明細データを格納する。請求明細D005は、取引先から受領した請求明細データを格納する。照合結果D006は、支払照合処理の結果を格納する。

【0016】

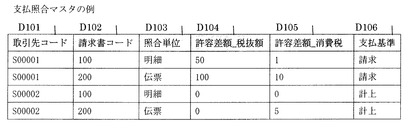

図3は、支払照合マスタD001のデータ例を表す。本テーブルは、各取引先の各請求書(契約)単位の照合ルールを一元的に管理するテーブルであり、取引先コードD101、請求書コードD102、照合単位D103、許容差額_税抜額D104、許容差額_消費税D105、及び支払基準D106を項目として備える。なお、他に消費税計算方法などの項目を備えてもよい。取引先コードD101と請求書コードD102で、本支払照合マスタD001に格納されている各レコードを一意に識別する。照合単位D102は、明細単位、または伝票番号単位のどちらで照合するかを識別するための区分値である。許容差額_税抜額D104は、仕入額と請求額の税抜額差額をいくらまで許容するか定める値である。許容差額_消費税D105は、仕入の消費税額と請求の消費税差額をいくらまで許容するか定める値である。支払基準D106は、仕入、請求のどちらを基準にして支払額を定めるかを識別するための区分値である。

【0017】

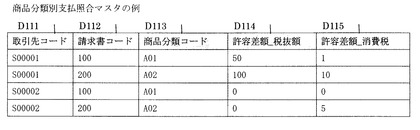

図4は、商品分類別支払照合マスタD002のデータ例を表す。本テーブルは、各取引先の各請求書の各商品分類単位の許容差額を一元的に管理するテーブルであり、取引先コードD111、請求書コードD112、商品分類コードD113、許容差額_税抜額D114、及び許容差額_消費税D115を項目として備える。当テーブルにデータがある場合、該当する商品分類の照合の許容差額としては、支払照合マスタD001に記載されている許容差額D104,D105の代わりに、本商品分類別支払照合マスタD002に記載されている許容差額D114,D115を優先して用いる。

【0018】

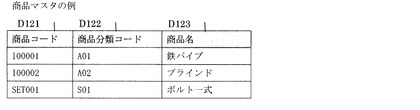

図5は、商品マスタD003のデータ例を表す。本テーブルは、商品マスタデータを一元的に管理するテーブルであり、商品コードD121、商品分類コードD122、及び商品名D123を項目として備える。

【0019】

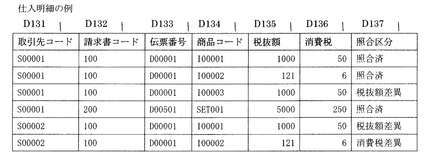

図6は、仕入明細D004のデータ例を表す。本テーブルは、自社計上の仕入明細データを格納するテーブルであり、取引先コードD131、請求書コードD132、伝票番号D133、商品コードD134、税抜額D135、消費税D136、及び照合区分D137を項目として備える。照合区分D137には、その仕入明細データについて請求明細と照合を行った結果、税抜額に許容差額を超える差異があったときは「税抜額差異」が、消費税額に許容差額を超える差異があったときは「消費税差異」が、何れの差異も無かったときは「照合済」が、設定される。

【0020】

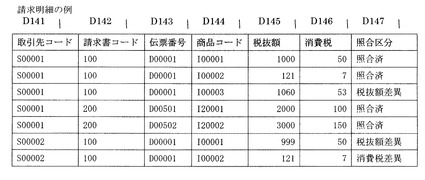

図7は、請求明細D005のデータ例を表す。本テーブルは、取引先から受領した請求明細データを格納するテーブルであり、取引先コードD141、請求書コードD142、伝票番号D143、商品コードD144、税抜額D145、消費税D146、及び照合区分D147を項目として備える。照合区分D147には、その請求明細データについて仕入明細と照合を行った結果、税抜額に許容差額を超える差異があったときは「税抜額差異」が、消費税額に許容差額を超える差異があったときは「消費税差異」が、何れの差異も無かったときは「照合済」が、設定される。

【0021】

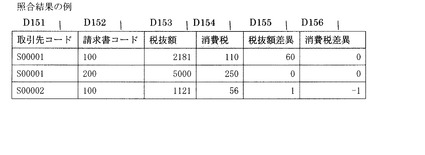

図8は、照合結果D006のデータ例を表す。本テーブルは、照合処理結果を格納するテーブルであり、取引先コードD151、請求書コードD152、税抜額D153、消費税D154、税抜額差異D155、及び消費税差異D156を項目として備える。税抜額D153には、支払予定の税抜額が格納される。消費税D154には、支払予定の消費税額が格納される。税抜額差異D155には、照合処理の結果、税抜額に関する差額と認識された値が格納される。消費税差異D156には、照合処理の結果、消費税に関する差額と認識された値が格納される。

【0022】

図9は、本実施形態のシステムにおける照合処理のフローチャートである。本処理は、ユーザの所定の指示操作により起動される。前提として、商品マスタD003には取り扱っている商品についてのデータが格納されており、仕入明細D004には自社計上の仕入明細データが格納されており、請求明細D005には取引先から受領した請求明細データが格納されている。ただし、照合処理が行われる前であるので照合区分D137とD147は空欄である。また、ユーザは、各取引先の各請求書単位で、照合を「明細」単位で行うか「伝票」単位で行うか、照合を行う際の税抜額の許容差額がいくらか、照合を行う際の消費税の許容差額がいくらか、支払基準をどうするか、について、支払照合マスタD001に支払照合マスタデータを入力・格納しておく。さらに、支払照合マスタD001は各取引先の各請求書単位で照合を行う場合の処理方法を規定する情報だが、取引によっては各取引先の各請求書の各商品分類コード単位で「許容差額_税抜額」と「許容差額_消費税」を設定したい場合があるので、その場合は、商品分類別支払照合マスタD002にも商品分類別支払照合マスタデータを入力・格納しておく。

【0023】

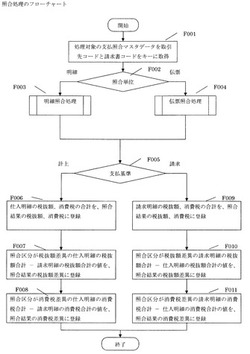

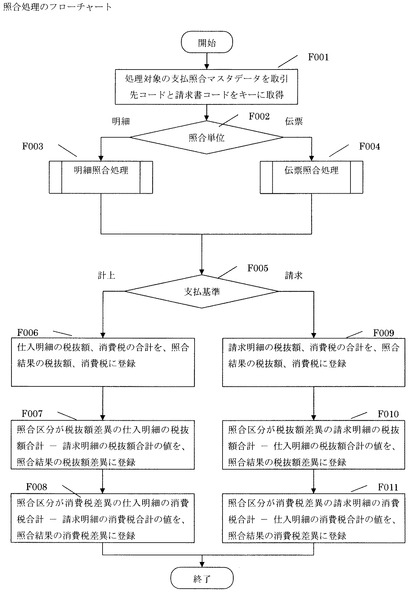

図9の照合処理では、まず、照合対象の取引先コード及び請求書コードをもとに支払照合マスタD001の該当レコード(「処理対象支払照合マスタデータ」と呼ぶ)を取得し(F001)、その照合単位D103を判定し(F002)、「明細」の場合は明細照合処理(F003)、「伝票」の場合は伝票照合処理(F004)を実行する。明細照合処理(F003)については、図10で詳しく説明する。伝票照合処理(F004)については、図11で詳しく説明する。これらの照合処理により、仕入明細D004の照合対象である仕入明細データ(照合対象の取引先コード及び請求書コードに対応する仕入明細の1つ以上のレコードであり、以下では「照合対象仕入明細データ」と呼ぶ)の照合区分D137、及び、請求明細D005の照合対象である請求明細データ(照合対象の取引先コード及び請求書コードに対応する請求明細の1つ以上のレコードであり、以下では「照合対象請求明細データ」と呼ぶ)の照合区分D147には、それそれ、照合結果として「照合済」、「税抜額差異」、または「消費税差異」が格納される。

【0024】

それぞれの照合処理終了後、処理対象支払照合マスタデータの支払基準D106を判定し(F005)、「計上」の場合はステップF006に、「請求」の場合はステップF009に、進む。

【0025】

支払基準D106が「計上」の場合は、仕入明細データを基準にして支払額を定めると言うことである。そこで、照合対象仕入明細データの税抜額D135と消費税D136を集計し、図8の照合結果D006の税抜額D153及び消費税D154に、取引先コードD151及び請求書コードD152とともに、格納する(F006)。次に、照合対象仕入明細データの照合区分D137が「税抜額差異」である仕入明細データの税抜額D135の合計値から、照合対象請求明細データの照合区分D147が「税抜額差異」である請求明細データの税抜額D145の合計値を減算した値を、照合結果D006の当該レコードの税抜額差異D155に格納する(F007)。次に、照合対象仕入明細データの照合区分D137が「消費税差異」である仕入明細データの消費税D136の合計値から、照合対象請求明細データの照合区分D147が「消費税差異」である請求明細データの消費税D146の合計値を減算した値を、照合結果D006の当該レコードの消費税差異D156に格納する(F008)。

【0026】

支払基準D106が「請求」の場合は、請求明細データを基準にして支払額を定めると言うことである。そこで、照合対象請求明細データの税抜額D145と消費税D146を集計し、図8の照合結果D006の税抜額D153及び消費税D154に、取引先コードD151及び請求書コードD152とともに、格納する(F009)。次に、照合対象請求明細データの照合区分D147が「税抜額差異」である請求明細データの税抜額D145の合計値から、照合対象仕入明細データの照合区分D137が「税抜額差異」である仕入明細データの税抜額D135の合計値を減算した値を、照合結果D006の当該レコードの税抜額差異D155に格納する(F010)。次に、照合対象請求明細データの照合区分D147が「消費税差異」である請求明細データの消費税D146の合計値から、照合対象仕入明細データの照合区分D137が「消費税差異」である仕入明細データの消費税D136の合計値を減算した値を、照合結果D006の当該レコードの消費税差異D156に格納する(F011)。

【0027】

図10は、図9のステップF003の明細照合処理のフローチャートである。

【0028】

請求明細D005の照合対象請求明細データから未処理の請求明細データ(レコード)を1件取得し(F101)、その請求明細データと、取引先コード、請求書コード、伝票番号、及び商品コードが同じ仕入明細データ(レコード)を、仕入明細D004から1件取得する(F102)。この際、同一の取引先コード、請求書コード、伝票番号、及び商品コードのデータが2件以上存在した場合、1件目のデータのみ照合対象とする。

【0029】

次に、商品マスタD003を参照して照合対象の商品コードに対応する商品分類コードを取得し、照合対象の取引先コード及び請求書コードを持ち、かつ、前記取得した商品分類コードを持つレコードを、商品分類別支払照合マスタD002から検索する。該当レコード(「処理対象商品分類別支払照合マスタデータ」と呼ぶ)が存在する場合は、以降の処理判断(図10内)に、処理対象支払照合マスタデータ(ステップF001で取得したデータ)の代わりに、前記処理対象商品分類別支払照合マスタデータを利用する(F103)。なお、図10中の以下のステップでは、ドット「.」でテーブル名と項目名を接続した表記を使用したが、これは当該テーブル名のテーブル中の処理対象としているレコードの当該項目名のデータを示すものである。例えば「支払照合マスタ.許容差額_税抜額」は、支払照合マスタD001の処理対象のレコードの許容差額_税抜額D104のデータを示す。ドットを使った他の表記も同様である。

【0030】

次に、F101で取得した請求明細データの税抜額からF102で取得した仕入明細データの税抜額を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_税抜額(ただし、F103で商品分類別支払照合マスタD002から該当する処理対象商品分類別支払照合マスタデータが検索されている場合は、その処理対象商品分類別支払照合マスタデータの許容差額_税抜額を用いる)から減算し(F104)、その結果が0より大きいか判定する(F105)。その結果が0またはマイナス値である場合、すなわち請求明細の税抜額と仕入明細の税抜額との差額が前記許容差額_税抜額以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「税抜額差異」に更新し(F106)、次のデータの処理に進む。

【0031】

F105で結果が0より大きい場合、すなわち請求明細の税抜額と仕入明細の税抜額との差額が前記許容差額_税抜額の範囲内に収まっている場合は、F101で取得した請求明細データの消費税からF102で取得した仕入明細データの消費税を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_消費税(ただし、F103で商品分類別支払照合マスタD002から該当する処理対象商品分類別支払照合マスタデータが検索されている場合は、その処理対象商品分類別支払照合マスタデータの許容差額_消費税を用いる)から減算し(F107)、その結果が0より大きいか判定する(F108)。その結果が0またはマイナス値である場合、すなわち請求明細の消費税と仕入明細の消費税との差額が前記許容差額_消費税以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「消費税差異」に更新し(F109)、次のデータの処理に進む。

【0032】

F108で結果が0より大きい場合、すなわち請求明細の消費税と仕入明細の消費税との差額が前記許容差額_消費税の範囲内に収まっている場合は、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「照合済」に更新し(F110)、次のデータの処理に進む。照合対象請求明細データに未処理の請求明細データ(レコード)が存在するか否か判定し(F111)、存在する場合は、F101の処理から繰り返し、存在しない場合は明細照合処理を終了する。

【0033】

図11は、図9のステップF004の伝票照合処理のフローチャートである。

【0034】

請求明細D005の照合対象請求明細データから未処理の請求明細データを伝票番号単位で取得し(F201)、その請求明細データと、取引先コード、請求書コード、及び伝票番号が同じ仕入明細データを、仕入明細D004から取得する(F202)。伝票番号単位で取得するので、1枚の仕入明細の伝票に複数の仕入明細データが含まれることがあり、1枚の請求明細の伝票に複数の請求明細データが含まれることがある。F201及びF202で取得したデータについては伝票番号単位で集約しておく。具体的には、F201で取得した請求明細データの税抜額D145と消費税D146はそれぞれ合計を求めておき、F202で取得した仕入明細データの税抜額D135と消費税D136はそれぞれ合計を求めておく。

【0035】

次に、F201で取得した請求明細データの税抜額の合計からF202で取得した仕入明細データの税抜額の合計を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_税抜額から減算し(F203)、その結果が0より大きいか判定する(F204)。その結果が0またはマイナス値である場合、すなわち当該伝票に関し請求明細の税抜額合計と仕入明細の税抜額合計との差額が前記許容差額_税抜額以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「税抜額差異」に更新し(F205)、次のデータの処理に進む。

【0036】

F204で結果が0より大きい場合、すなわち当該伝票に関し請求明細の税抜額合計と仕入明細の税抜額合計との差額が前記許容差額_税抜額の範囲内に収まっている場合は、F201で取得した請求明細データの消費税の合計からF202で取得した仕入明細データの消費税の合計を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_消費税から減算し(F206)、その結果が0より大きいか判定する(F207)。その結果が0またはマイナス値である場合、すなわち当該伝票に関し請求明細の消費税合計と仕入明細の消費税合計との差額が前記許容差額_消費税以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「消費税差異」に更新し(F208)、次のデータの処理に進む。

【0037】

F207で結果が0より大きい場合、すなわち当該伝票に関し請求明細の消費税合計と仕入明細の消費税合計との差額が前記許容差額_消費税の範囲内に収まっている場合は、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「照合済」に更新し(F209)、次のデータの処理に進む。照合対象請求明細データに未処理の伝票の請求明細データが存在するか否か判定し(F210)、存在する場合は、F201の処理から繰り返し、存在しない場合は伝票照合処理を終了する。

【符号の説明】

【0038】

S001:入力部、S002:処理部、S003:出力部、S004:外部記憶装置、D001:支払照合マスタ、D004:仕入明細、D005:請求明細、D006:照合結果。

【技術分野】

【0001】

本発明は、支払照合処理の効率化を図った支払照合システムに関するものである。

【背景技術】

【0002】

取引先から受領した請求明細データを支払照合システム上のデータベースに登録し、同システム上に蓄積している仕入明細データの各々の金額と比較し、合致すれば照合済、差額があれば差額有と自動判定する自動支払照合処理の技術が知られている。そのような自動支払照合処理では、自動判定後、差額が発生したデータを1件ずつ確認し、ユーザが支払対象の最終判断情報を登録するための支払照合画面が設けられている。

【0003】

下記特許文献1には、振込処理を行う際に、複数の支払先を含む帳票中の支払先ごとの支払額の合計と支払総額とを比較して一致するか否かを判定し、支払額の合計と支払総額とが一致しないと判定した場合には、該支払額の合計と該支払総額との差額に基づき、各支払先への支払額と該支払先への過去の支払額との差額の許容範囲を設定し、該許容範囲外の差額がある支払先を含む帳票を抽出して出力する技術が開示されている。

【先行技術文献】

【特許文献】

【0004】

【特許文献1】特開2010−244235公報

【発明の概要】

【発明が解決しようとする課題】

【0005】

上記特許文献1に開示の発明では、支払総額単位の許容差額しか判定できないため、伝票単位や明細単位での判定ができない。そのため、差額が発生した伝票や明細の特定は、手作業で確認する必要があった。

【0006】

業界の慣習上、商品の種類や契約内容によっては、仕入計上額と請求額が完全一致しないケースが多い取引先があり、自動判定処理で差額が大量に発生し、仕入照合画面での手作業による照合判定作業が多発している。また、取引先との消費税計算方法の差異によって、税抜額は一致しても消費税額で差異が多発するケースもある。取引量の多い取引先からの請求明細数は、1ヶ月当たり数万件となり、差額の内容確認が業務効率を著しく低下させることがある。

【0007】

本発明の目的は、請求(契約)ごとに業務上許容可能な差額を設定し、自動判定の効率を上げ、差額の内容確認業務効率向上を図ることにある。

【課題を解決するための手段】

【0008】

上記目的を達成するため、請求項1に係る発明は、仕入明細と請求明細との照合を行う支払照合システムであって、仕入明細データを格納した仕入明細テーブル及び請求明細データを格納した請求明細テーブルを記憶した記憶手段と、取引先及び請求ごとに、明細単位または伝票単位のどちらで照合を行うかを示す照合方法を規定する情報と、税抜額の許容差額と、消費税の許容差額とを格納した支払照合マスタテーブルを記憶した記憶手段と、前記支払照合マスタテーブルから、照合対象の仕入明細データ及び請求明細データに対応する支払照合マスタデータを取得し、その照合方法と税抜額の許容差額と消費税の許容差額とを読み出す手段と、前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの税抜額の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第1の手段と、前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの消費税の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第2の手段と、前記第1の手段で前記税抜額の差額が前記許容差額の範囲内であり、前記第2の手段で前記消費税の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第3の手段と、前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの税抜額合計の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第4の手段と、前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの消費税合計の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第5の手段と、前記第4の手段で前記税抜額合計の差額が前記許容差額の範囲内であり、前記第5の手段で前記消費税合計の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第6の手段と、前記第1から第6の手段による照合を行った仕入明細データと請求明細データを用いて、取引先及び請求ごとに、税抜額と消費税の合計と、照合区分が税抜額差異である仕入明細の税抜額合計と請求明細の税抜額合計との差である税抜額差額と、照合区分が消費税差異である仕入明細の消費税合計と請求明細の消費税合計との差である税抜額差額とを出力する第7の手段とを備えることを特徴とする。

【0009】

請求項2に係る発明は、請求項1に記載の支払照合システムにおいて、取引先、請求、及び商品分類ごとに、税抜額の許容差額と消費税の許容差額とを格納した商品分類別支払照合マスタテーブルを記憶した記憶手段を、さらに備え、前記商品分類別支払照合マスタテーブルに、照合対象の仕入明細データ及び請求明細データに対応する商品分類別支払照合マスタデータが存在する場合は、前記第1から第6の手段による照合の際に、前記支払照合マスタデータの代わりに、商品分類別支払照合マスタデータの税抜額の許容差額及び消費税の許容差額を用いることを特徴とする。

【0010】

請求項3に係る発明は、請求項1に記載の支払照合システムにおいて、取引先及び請求ごとに、その請求に対する支払額を仕入明細データと請求明細データのどちらを基準として定めるかを規定する支払基準を、前記支払照合マスタテーブルに格納しておき、前記第7の手段は、取引先及び請求ごとに税抜額と消費税の合計を求めるとき、支払基準として仕入明細データを基準とする場合は前記照合済の仕入明細データを用いて合計を求め、支払基準として請求明細データを基準とする場合は前記照合済の請求明細データを用いて合計を求め、出力することを特徴とする。

【発明の効果】

【0011】

本発明によれば、自動照合処理で照合済になる件数を増やし、照合業務効率が飛躍的に向上する。特に、明細単位または伝票単位で税抜額の許容差額や消費税の許容差額を設定できるので、明細単位または伝票単位で照合のルールを適宜設定できることになり、手作業での確認作業を減らすことができる。また、商品分類単位で税抜額の許容差額や消費税の許容差額を設定しておけば、商品分類単位での照合を行うことができ、さらに手作業での確認作業を減らすことができる。

【図面の簡単な説明】

【0012】

【図1】本発明の実施の形態のシステム構成図である。

【図2】本実施形態で用いるテーブル図である。

【図3】本実施形態で用いる支払照合マスタのデータ例である。

【図4】本実施形態で用いる商品分類別支払照合マスタのデータ例である。

【図5】本実施形態で用いる商品マスタのデータ例である。

【図6】本実施形態で用いる仕入明細のデータ例である。

【図7】本実施形態で用いる請求明細のデータ例である。

【図8】本実施形態で用いる照合結果のデータ例である。

【図9】本実施形態の照合処理のフローチャートである。

【図10】本実施形態の明細照合処理のフローチャートである。

【図11】本実施形態の伝票照合処理のフローチャートである。

【発明を実施するための形態】

【0013】

以下、本発明を実施する場合の一形態例を、図面を用いて詳細に説明する。

【0014】

図1は、本発明の一実施形態である支払照合システムのシステム構成図である。本システムは、処理に必要なデータを入力する入力部S001、入力されたデータを処理する処理部S002、処理結果を出力する出力部S003、及び、処理データを格納する外部記憶装置S004を備える。本システムは、汎用のPC(パーソナルコンピュータ)上で所定のソフトウェアを動作させることで実現している。

【0015】

図2は、本実施形態のシステムで用いる6つのテーブルのレイアウトとデータイメージを表す。これらのテーブルは、外部記憶装置S004に格納される。6つのテーブルの役割は次の通りである。支払照合マスタD001は、取引先と請求書(契約)単位の照合ルール情報を格納する。商品分類別支払照合マスタD002は、取引先、請求書、商品分類別の許容差額情報を格納する。商品マスタD003は、商品マスタデータを格納する。仕入明細D004は、自社計上の仕入明細データを格納する。請求明細D005は、取引先から受領した請求明細データを格納する。照合結果D006は、支払照合処理の結果を格納する。

【0016】

図3は、支払照合マスタD001のデータ例を表す。本テーブルは、各取引先の各請求書(契約)単位の照合ルールを一元的に管理するテーブルであり、取引先コードD101、請求書コードD102、照合単位D103、許容差額_税抜額D104、許容差額_消費税D105、及び支払基準D106を項目として備える。なお、他に消費税計算方法などの項目を備えてもよい。取引先コードD101と請求書コードD102で、本支払照合マスタD001に格納されている各レコードを一意に識別する。照合単位D102は、明細単位、または伝票番号単位のどちらで照合するかを識別するための区分値である。許容差額_税抜額D104は、仕入額と請求額の税抜額差額をいくらまで許容するか定める値である。許容差額_消費税D105は、仕入の消費税額と請求の消費税差額をいくらまで許容するか定める値である。支払基準D106は、仕入、請求のどちらを基準にして支払額を定めるかを識別するための区分値である。

【0017】

図4は、商品分類別支払照合マスタD002のデータ例を表す。本テーブルは、各取引先の各請求書の各商品分類単位の許容差額を一元的に管理するテーブルであり、取引先コードD111、請求書コードD112、商品分類コードD113、許容差額_税抜額D114、及び許容差額_消費税D115を項目として備える。当テーブルにデータがある場合、該当する商品分類の照合の許容差額としては、支払照合マスタD001に記載されている許容差額D104,D105の代わりに、本商品分類別支払照合マスタD002に記載されている許容差額D114,D115を優先して用いる。

【0018】

図5は、商品マスタD003のデータ例を表す。本テーブルは、商品マスタデータを一元的に管理するテーブルであり、商品コードD121、商品分類コードD122、及び商品名D123を項目として備える。

【0019】

図6は、仕入明細D004のデータ例を表す。本テーブルは、自社計上の仕入明細データを格納するテーブルであり、取引先コードD131、請求書コードD132、伝票番号D133、商品コードD134、税抜額D135、消費税D136、及び照合区分D137を項目として備える。照合区分D137には、その仕入明細データについて請求明細と照合を行った結果、税抜額に許容差額を超える差異があったときは「税抜額差異」が、消費税額に許容差額を超える差異があったときは「消費税差異」が、何れの差異も無かったときは「照合済」が、設定される。

【0020】

図7は、請求明細D005のデータ例を表す。本テーブルは、取引先から受領した請求明細データを格納するテーブルであり、取引先コードD141、請求書コードD142、伝票番号D143、商品コードD144、税抜額D145、消費税D146、及び照合区分D147を項目として備える。照合区分D147には、その請求明細データについて仕入明細と照合を行った結果、税抜額に許容差額を超える差異があったときは「税抜額差異」が、消費税額に許容差額を超える差異があったときは「消費税差異」が、何れの差異も無かったときは「照合済」が、設定される。

【0021】

図8は、照合結果D006のデータ例を表す。本テーブルは、照合処理結果を格納するテーブルであり、取引先コードD151、請求書コードD152、税抜額D153、消費税D154、税抜額差異D155、及び消費税差異D156を項目として備える。税抜額D153には、支払予定の税抜額が格納される。消費税D154には、支払予定の消費税額が格納される。税抜額差異D155には、照合処理の結果、税抜額に関する差額と認識された値が格納される。消費税差異D156には、照合処理の結果、消費税に関する差額と認識された値が格納される。

【0022】

図9は、本実施形態のシステムにおける照合処理のフローチャートである。本処理は、ユーザの所定の指示操作により起動される。前提として、商品マスタD003には取り扱っている商品についてのデータが格納されており、仕入明細D004には自社計上の仕入明細データが格納されており、請求明細D005には取引先から受領した請求明細データが格納されている。ただし、照合処理が行われる前であるので照合区分D137とD147は空欄である。また、ユーザは、各取引先の各請求書単位で、照合を「明細」単位で行うか「伝票」単位で行うか、照合を行う際の税抜額の許容差額がいくらか、照合を行う際の消費税の許容差額がいくらか、支払基準をどうするか、について、支払照合マスタD001に支払照合マスタデータを入力・格納しておく。さらに、支払照合マスタD001は各取引先の各請求書単位で照合を行う場合の処理方法を規定する情報だが、取引によっては各取引先の各請求書の各商品分類コード単位で「許容差額_税抜額」と「許容差額_消費税」を設定したい場合があるので、その場合は、商品分類別支払照合マスタD002にも商品分類別支払照合マスタデータを入力・格納しておく。

【0023】

図9の照合処理では、まず、照合対象の取引先コード及び請求書コードをもとに支払照合マスタD001の該当レコード(「処理対象支払照合マスタデータ」と呼ぶ)を取得し(F001)、その照合単位D103を判定し(F002)、「明細」の場合は明細照合処理(F003)、「伝票」の場合は伝票照合処理(F004)を実行する。明細照合処理(F003)については、図10で詳しく説明する。伝票照合処理(F004)については、図11で詳しく説明する。これらの照合処理により、仕入明細D004の照合対象である仕入明細データ(照合対象の取引先コード及び請求書コードに対応する仕入明細の1つ以上のレコードであり、以下では「照合対象仕入明細データ」と呼ぶ)の照合区分D137、及び、請求明細D005の照合対象である請求明細データ(照合対象の取引先コード及び請求書コードに対応する請求明細の1つ以上のレコードであり、以下では「照合対象請求明細データ」と呼ぶ)の照合区分D147には、それそれ、照合結果として「照合済」、「税抜額差異」、または「消費税差異」が格納される。

【0024】

それぞれの照合処理終了後、処理対象支払照合マスタデータの支払基準D106を判定し(F005)、「計上」の場合はステップF006に、「請求」の場合はステップF009に、進む。

【0025】

支払基準D106が「計上」の場合は、仕入明細データを基準にして支払額を定めると言うことである。そこで、照合対象仕入明細データの税抜額D135と消費税D136を集計し、図8の照合結果D006の税抜額D153及び消費税D154に、取引先コードD151及び請求書コードD152とともに、格納する(F006)。次に、照合対象仕入明細データの照合区分D137が「税抜額差異」である仕入明細データの税抜額D135の合計値から、照合対象請求明細データの照合区分D147が「税抜額差異」である請求明細データの税抜額D145の合計値を減算した値を、照合結果D006の当該レコードの税抜額差異D155に格納する(F007)。次に、照合対象仕入明細データの照合区分D137が「消費税差異」である仕入明細データの消費税D136の合計値から、照合対象請求明細データの照合区分D147が「消費税差異」である請求明細データの消費税D146の合計値を減算した値を、照合結果D006の当該レコードの消費税差異D156に格納する(F008)。

【0026】

支払基準D106が「請求」の場合は、請求明細データを基準にして支払額を定めると言うことである。そこで、照合対象請求明細データの税抜額D145と消費税D146を集計し、図8の照合結果D006の税抜額D153及び消費税D154に、取引先コードD151及び請求書コードD152とともに、格納する(F009)。次に、照合対象請求明細データの照合区分D147が「税抜額差異」である請求明細データの税抜額D145の合計値から、照合対象仕入明細データの照合区分D137が「税抜額差異」である仕入明細データの税抜額D135の合計値を減算した値を、照合結果D006の当該レコードの税抜額差異D155に格納する(F010)。次に、照合対象請求明細データの照合区分D147が「消費税差異」である請求明細データの消費税D146の合計値から、照合対象仕入明細データの照合区分D137が「消費税差異」である仕入明細データの消費税D136の合計値を減算した値を、照合結果D006の当該レコードの消費税差異D156に格納する(F011)。

【0027】

図10は、図9のステップF003の明細照合処理のフローチャートである。

【0028】

請求明細D005の照合対象請求明細データから未処理の請求明細データ(レコード)を1件取得し(F101)、その請求明細データと、取引先コード、請求書コード、伝票番号、及び商品コードが同じ仕入明細データ(レコード)を、仕入明細D004から1件取得する(F102)。この際、同一の取引先コード、請求書コード、伝票番号、及び商品コードのデータが2件以上存在した場合、1件目のデータのみ照合対象とする。

【0029】

次に、商品マスタD003を参照して照合対象の商品コードに対応する商品分類コードを取得し、照合対象の取引先コード及び請求書コードを持ち、かつ、前記取得した商品分類コードを持つレコードを、商品分類別支払照合マスタD002から検索する。該当レコード(「処理対象商品分類別支払照合マスタデータ」と呼ぶ)が存在する場合は、以降の処理判断(図10内)に、処理対象支払照合マスタデータ(ステップF001で取得したデータ)の代わりに、前記処理対象商品分類別支払照合マスタデータを利用する(F103)。なお、図10中の以下のステップでは、ドット「.」でテーブル名と項目名を接続した表記を使用したが、これは当該テーブル名のテーブル中の処理対象としているレコードの当該項目名のデータを示すものである。例えば「支払照合マスタ.許容差額_税抜額」は、支払照合マスタD001の処理対象のレコードの許容差額_税抜額D104のデータを示す。ドットを使った他の表記も同様である。

【0030】

次に、F101で取得した請求明細データの税抜額からF102で取得した仕入明細データの税抜額を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_税抜額(ただし、F103で商品分類別支払照合マスタD002から該当する処理対象商品分類別支払照合マスタデータが検索されている場合は、その処理対象商品分類別支払照合マスタデータの許容差額_税抜額を用いる)から減算し(F104)、その結果が0より大きいか判定する(F105)。その結果が0またはマイナス値である場合、すなわち請求明細の税抜額と仕入明細の税抜額との差額が前記許容差額_税抜額以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「税抜額差異」に更新し(F106)、次のデータの処理に進む。

【0031】

F105で結果が0より大きい場合、すなわち請求明細の税抜額と仕入明細の税抜額との差額が前記許容差額_税抜額の範囲内に収まっている場合は、F101で取得した請求明細データの消費税からF102で取得した仕入明細データの消費税を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_消費税(ただし、F103で商品分類別支払照合マスタD002から該当する処理対象商品分類別支払照合マスタデータが検索されている場合は、その処理対象商品分類別支払照合マスタデータの許容差額_消費税を用いる)から減算し(F107)、その結果が0より大きいか判定する(F108)。その結果が0またはマイナス値である場合、すなわち請求明細の消費税と仕入明細の消費税との差額が前記許容差額_消費税以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「消費税差異」に更新し(F109)、次のデータの処理に進む。

【0032】

F108で結果が0より大きい場合、すなわち請求明細の消費税と仕入明細の消費税との差額が前記許容差額_消費税の範囲内に収まっている場合は、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「照合済」に更新し(F110)、次のデータの処理に進む。照合対象請求明細データに未処理の請求明細データ(レコード)が存在するか否か判定し(F111)、存在する場合は、F101の処理から繰り返し、存在しない場合は明細照合処理を終了する。

【0033】

図11は、図9のステップF004の伝票照合処理のフローチャートである。

【0034】

請求明細D005の照合対象請求明細データから未処理の請求明細データを伝票番号単位で取得し(F201)、その請求明細データと、取引先コード、請求書コード、及び伝票番号が同じ仕入明細データを、仕入明細D004から取得する(F202)。伝票番号単位で取得するので、1枚の仕入明細の伝票に複数の仕入明細データが含まれることがあり、1枚の請求明細の伝票に複数の請求明細データが含まれることがある。F201及びF202で取得したデータについては伝票番号単位で集約しておく。具体的には、F201で取得した請求明細データの税抜額D145と消費税D146はそれぞれ合計を求めておき、F202で取得した仕入明細データの税抜額D135と消費税D136はそれぞれ合計を求めておく。

【0035】

次に、F201で取得した請求明細データの税抜額の合計からF202で取得した仕入明細データの税抜額の合計を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_税抜額から減算し(F203)、その結果が0より大きいか判定する(F204)。その結果が0またはマイナス値である場合、すなわち当該伝票に関し請求明細の税抜額合計と仕入明細の税抜額合計との差額が前記許容差額_税抜額以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「税抜額差異」に更新し(F205)、次のデータの処理に進む。

【0036】

F204で結果が0より大きい場合、すなわち当該伝票に関し請求明細の税抜額合計と仕入明細の税抜額合計との差額が前記許容差額_税抜額の範囲内に収まっている場合は、F201で取得した請求明細データの消費税の合計からF202で取得した仕入明細データの消費税の合計を減算した値の絶対値を、F001で取得した処理対象支払照合マスタデータの許容差額_消費税から減算し(F206)、その結果が0より大きいか判定する(F207)。その結果が0またはマイナス値である場合、すなわち当該伝票に関し請求明細の消費税合計と仕入明細の消費税合計との差額が前記許容差額_消費税以上の場合、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「消費税差異」に更新し(F208)、次のデータの処理に進む。

【0037】

F207で結果が0より大きい場合、すなわち当該伝票に関し請求明細の消費税合計と仕入明細の消費税合計との差額が前記許容差額_消費税の範囲内に収まっている場合は、照合対象請求明細データの照合区分D147及び照合対象仕入明細データの照合区分D137を「照合済」に更新し(F209)、次のデータの処理に進む。照合対象請求明細データに未処理の伝票の請求明細データが存在するか否か判定し(F210)、存在する場合は、F201の処理から繰り返し、存在しない場合は伝票照合処理を終了する。

【符号の説明】

【0038】

S001:入力部、S002:処理部、S003:出力部、S004:外部記憶装置、D001:支払照合マスタ、D004:仕入明細、D005:請求明細、D006:照合結果。

【特許請求の範囲】

【請求項1】

仕入明細と請求明細との照合を行う支払照合システムであって、

仕入明細データを格納した仕入明細テーブル及び請求明細データを格納した請求明細テーブルを記憶した記憶手段と、

取引先及び請求ごとに、明細単位または伝票単位のどちらで照合を行うかを示す照合方法を規定する情報と、税抜額の許容差額と、消費税の許容差額とを格納した支払照合マスタテーブルを記憶した記憶手段と、

前記支払照合マスタテーブルから、照合対象の仕入明細データ及び請求明細データに対応する支払照合マスタデータを取得し、その照合方法と税抜額の許容差額と消費税の許容差額とを読み出す手段と、

前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの税抜額の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第1の手段と、

前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの消費税の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第2の手段と、

前記第1の手段で前記税抜額の差額が前記許容差額の範囲内であり、前記第2の手段で前記消費税の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第3の手段と、

前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの税抜額合計の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第4の手段と、

前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの消費税合計の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第5の手段と、

前記第4の手段で前記税抜額合計の差額が前記許容差額の範囲内であり、前記第5の手段で前記消費税合計の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第6の手段と、

前記第1から第6の手段による照合を行った仕入明細データと請求明細データを用いて、取引先及び請求ごとに、税抜額と消費税の合計と、照合区分が税抜額差異である仕入明細の税抜額合計と請求明細の税抜額合計との差である税抜額差額と、照合区分が消費税差異である仕入明細の消費税合計と請求明細の消費税合計との差である税抜額差額とを出力する第7の手段と

を備えることを特徴とする支払照合システム。

【請求項2】

請求項1に記載の支払照合システムにおいて、

取引先、請求、及び商品分類ごとに、税抜額の許容差額と消費税の許容差額とを格納した商品分類別支払照合マスタテーブルを記憶した記憶手段を、さらに備え、

前記商品分類別支払照合マスタテーブルに、照合対象の仕入明細データ及び請求明細データに対応する商品分類別支払照合マスタデータが存在する場合は、前記第1から第6の手段による照合の際に、前記支払照合マスタデータの代わりに、商品分類別支払照合マスタデータの税抜額の許容差額及び消費税の許容差額を用いる

ことを特徴とする支払照合システム。

【請求項3】

請求項1に記載の支払照合システムにおいて、

取引先及び請求ごとに、その請求に対する支払額を仕入明細データと請求明細データのどちらを基準として定めるかを規定する支払基準を、前記支払照合マスタテーブルに格納しておき、

前記第7の手段は、取引先及び請求ごとに税抜額と消費税の合計を求めるとき、支払基準として仕入明細データを基準とする場合は前記照合済の仕入明細データを用いて合計を求め、支払基準として請求明細データを基準とする場合は前記照合済の請求明細データを用いて合計を求め、出力する

ことを特徴とする支払照合システム。

【請求項1】

仕入明細と請求明細との照合を行う支払照合システムであって、

仕入明細データを格納した仕入明細テーブル及び請求明細データを格納した請求明細テーブルを記憶した記憶手段と、

取引先及び請求ごとに、明細単位または伝票単位のどちらで照合を行うかを示す照合方法を規定する情報と、税抜額の許容差額と、消費税の許容差額とを格納した支払照合マスタテーブルを記憶した記憶手段と、

前記支払照合マスタテーブルから、照合対象の仕入明細データ及び請求明細データに対応する支払照合マスタデータを取得し、その照合方法と税抜額の許容差額と消費税の許容差額とを読み出す手段と、

前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの税抜額の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第1の手段と、

前記読み出した照合方法が明細単位の場合、明細単位で、照合対象の仕入明細データと請求明細データの消費税の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第2の手段と、

前記第1の手段で前記税抜額の差額が前記許容差額の範囲内であり、前記第2の手段で前記消費税の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第3の手段と、

前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの税抜額合計の差額の絶対値が、前記読み出した支払照合マスタデータの税抜額の許容差額以内か判定し、前記税抜額合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を税抜額差異に更新する第4の手段と、

前記読み出した照合方法が伝票単位の場合、伝票単位で、照合対象の仕入明細データと請求明細データの消費税合計の差額の絶対値が、前記読み出した支払照合マスタデータの消費税の許容差額以内か判定し、前記消費税合計の差額が前記許容差額を超える場合は、照合対象の仕入明細データと請求明細データの照合区分を消費税差異に更新する第5の手段と、

前記第4の手段で前記税抜額合計の差額が前記許容差額の範囲内であり、前記第5の手段で前記消費税合計の差額が前記許容差額の範囲内であるとき、照合対象の仕入明細データと請求明細データの照合区分を照合済に更新する第6の手段と、

前記第1から第6の手段による照合を行った仕入明細データと請求明細データを用いて、取引先及び請求ごとに、税抜額と消費税の合計と、照合区分が税抜額差異である仕入明細の税抜額合計と請求明細の税抜額合計との差である税抜額差額と、照合区分が消費税差異である仕入明細の消費税合計と請求明細の消費税合計との差である税抜額差額とを出力する第7の手段と

を備えることを特徴とする支払照合システム。

【請求項2】

請求項1に記載の支払照合システムにおいて、

取引先、請求、及び商品分類ごとに、税抜額の許容差額と消費税の許容差額とを格納した商品分類別支払照合マスタテーブルを記憶した記憶手段を、さらに備え、

前記商品分類別支払照合マスタテーブルに、照合対象の仕入明細データ及び請求明細データに対応する商品分類別支払照合マスタデータが存在する場合は、前記第1から第6の手段による照合の際に、前記支払照合マスタデータの代わりに、商品分類別支払照合マスタデータの税抜額の許容差額及び消費税の許容差額を用いる

ことを特徴とする支払照合システム。

【請求項3】

請求項1に記載の支払照合システムにおいて、

取引先及び請求ごとに、その請求に対する支払額を仕入明細データと請求明細データのどちらを基準として定めるかを規定する支払基準を、前記支払照合マスタテーブルに格納しておき、

前記第7の手段は、取引先及び請求ごとに税抜額と消費税の合計を求めるとき、支払基準として仕入明細データを基準とする場合は前記照合済の仕入明細データを用いて合計を求め、支払基準として請求明細データを基準とする場合は前記照合済の請求明細データを用いて合計を求め、出力する

ことを特徴とする支払照合システム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【公開番号】特開2012−252612(P2012−252612A)

【公開日】平成24年12月20日(2012.12.20)

【国際特許分類】

【出願番号】特願2011−125876(P2011−125876)

【出願日】平成23年6月4日(2011.6.4)

【出願人】(000233055)株式会社日立ソリューションズ (1,610)

【公開日】平成24年12月20日(2012.12.20)

【国際特許分類】

【出願日】平成23年6月4日(2011.6.4)

【出願人】(000233055)株式会社日立ソリューションズ (1,610)

[ Back to top ]