省資源・省エネ評価運用システム

【課題】 導入が容易で、省エネ効果の高い省エネ評価運用システムを提供する。

【解決手段】 省エネシステムの費用計算にあたり、センサーとこのセンサーからのデーターを処理するコンピューターにおいて、メモリーに格納されたプログラムに従ってCPU装置が該プログラムで指示された計算処理をする計算手段と、インターネットのサーチエンジンにて客観的なデーターを取得する検索手段と、主観的データーとしての前記法人の保守データー取得する保守データー取得手段と、前記客観的データーと主観的データーをリンクさせ、使用設備の市場価値をリアルタイムで評価および予測する評価手段を備えるようにし、検索手段には少なくともエネルギー・コストに関するデーターと気象予測データーが含まれ、保守データー取得手段には、少なくとも特別目的会社が運営する省エネ施設運転データーベースが含まれ、評価手段には、少なくとも前記省エネ施設の買換時期判断データーが含まれるようにした。

【解決手段】 省エネシステムの費用計算にあたり、センサーとこのセンサーからのデーターを処理するコンピューターにおいて、メモリーに格納されたプログラムに従ってCPU装置が該プログラムで指示された計算処理をする計算手段と、インターネットのサーチエンジンにて客観的なデーターを取得する検索手段と、主観的データーとしての前記法人の保守データー取得する保守データー取得手段と、前記客観的データーと主観的データーをリンクさせ、使用設備の市場価値をリアルタイムで評価および予測する評価手段を備えるようにし、検索手段には少なくともエネルギー・コストに関するデーターと気象予測データーが含まれ、保守データー取得手段には、少なくとも特別目的会社が運営する省エネ施設運転データーベースが含まれ、評価手段には、少なくとも前記省エネ施設の買換時期判断データーが含まれるようにした。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、導入が容易で、省資源・省エネ効果の高い省資源・省エネ評価運用システムに関する。

【背景技術】

【0002】

二酸化炭素削減等地球環境問題へ的確に対応するために、官民挙げて、省資源・エネルギー(省資源・エネルギーの中には、エネルギーに加え、水、廃棄物利用等資源の有効活用事業も含む。以下「省エネ」という)に貢献する設備等を整備していくことが必要となっている。

【0003】

そこで、政府は資金助成、省エネ法改正、CDM(Clean Development Mechanism)市場活用等各種方策を整備し、民間活力を引き出しつつ、各種方策を打ち出している。

【0004】

しかし、民間企業は地球環境問題の重要性は認識しつつも、国際競争が激化する中、現実的には、直接利益を産みにくい設備投資は実行することが難しい。

【0005】

このため、民間企業が「省エネ投資」をしやすい新しいビジネスモデルとしての省エネ評価運用システムの開発が急務となっている。

【0006】

そのひとつであって、浄水システムにおける省エネを課題とした発明で、外部から受電する施設内に設けられ、電力を使用して原水を浄化処理する浄化水装置を運転制御する目的で、前記施設が受電している受電電力量を検出する受電電力量検出手段と、検出した前記受電電力量に基づいて所定時間内の使用電力の積算量を予測する使用電力積算量予測手段と、前記浄化水装置が浄化した浄化水および外部から受け入れた上水を貯留する浄化水水槽の水槽水位を検出する水槽水位検出手段と、予測した前記使用電力の積算量が予め設定された使用電力量の上限を越えない範囲内で、前記水槽水位が予め設定された目標水位を確保するように前記浄化水装置を駆動制御する浄化水装置制御手段と、前記水槽水位が予め設定された下限水位を下回った場合には、外部から上水を受け入れる上水受入弁を開制御する上水受入弁制御手段を備えた浄化水装置の運転制御装置が知られている(特許文献1)。

【先行技術文献】

【特許文献】

【0007】

【特許文献1】特開2005−52792号公報

【発明の概要】

【発明が解決しようとする課題】

【0008】

特許文献1においては、電力料金に係る費用にのみ注目していて、省エネ的な立場から見た金融工学に関する費用計算については何も記載がない。

【0009】

通常の省エネ契約の例としては、省エネ事業運営業者を「甲」、顧客群を「乙」とすると、以下の通りとなる。

1)甲は、甲の省エネ技術を用いて、乙の施設の光熱水道料を年間140百万円から100百万円に引き下げる。

2)甲と乙は、15年間というような長期間の省エネ事業契約を締結する。これにより、事業期間中の総省エネ効果は6億円となる。

3)甲と乙は、1)の削減効果6億円のうちから、必要設備投資として2億円をかけることを合意する。

4)その結果として、甲と乙は残りの4億円の利益をそれぞれ2億円ずつ折半する

【0010】

すなわち、省エネ事業運営業者甲と顧客乙が協力して長期間にわたる省エネ契約により「省エネメリット」を産出し一定のルールで折半するが、甲は当初の設備投資資金の2億円を手当てを行い、乙は資金手当てをする必要がない。したがって、乙側に負担がないことから、顧客層が拡大し、日本及び世界の省エネが進むことになる。

【0011】

しかし、この契約モデルでは2つの問題があり、省エネ推進のためには金融工学を取り入れた解決方法の開発が必要となっている。

【0012】

第1の問題点は、通常の省エネ契約の考え方では、省エネ事業運営業者甲が用意する省エネ設備は、会計上結局顧客乙に帰属してしまう(「オンバランス」)ことである。オンバランスとなれば、乙は本業設備を優先することとなり、結局は、省エネ設備を後回しすることになってしまう。

【0013】

第2の問題点は、省エネ事業運営業者甲が乙の代わりに「省エネ投資」を行うため事業上のリスクを大部分引き受けた契約を締結した場合、対象案件が増大するほど、甲の資産が増え、甲の財務体質のバランスが悪くなる。結局甲の資金体力的に限界となり、省エネが進みにくいという点である。

【0014】

本発明の省エネ評価運用システムは、省エネを推進しつつ、上記の2つの問題点を同時に解決すべく金融工学を活用し発明されたものである。

【課題を解決するための手段】

【0015】

上記の2つの課題を解決すべく、本発明の省エネ評価運用システムにおいては、省エネシステムの費用計算にあたり、センサーとこのセンサーからのデーターを処理するコンピューターにおいて、メモリーに格納されたプログラムに従ってCPU装置が該プログラムで指示された計算処理をする計算手段と、計算に直接使うデーターとして前記法人の保守データーを取得する保守データー取得手段と、計算に間接的に使うデーターとして予測指標データーをインターネットのサーチエンジンにて取得する検索手段と、前記間接的に使うデーターと直接使うデーターをリンクさせ、使用設備の市場価値をリアルタイムで評価および予測する評価手段が備えるようにした。

【0016】

ここで、主観的なデーターとは、客観的なデーターが無くとも予測できる費用であり、例えば従量制の水道光熱費などを意味し、客観的なデーターとは、主観的なデーターの将来的な変動に寄与するパラメーターデーターであり、例えば気象予報データーや、原油価格動向予測データーなどを意味する。

【0017】

なお、本発明において、オンバランスとはバランスシート(貸借対照表)に記載された状態をいい、オフバランスとは、オフバランスシートのことで、バランスシートに載らない状態のことを意味する。

【0018】

オフバランス化して顧客乙の資産と負債を圧縮すれば、資産が健全化されて、資産効率もよくなる。

【0019】

以前においては、設備を購入するとオンバランス、リース契約で借りるとオフバランスという図式が成立したが、2008年4月からリース取引に関する会計基準が改正され、所有権移転外ファイナンスリース取引であってもオフバランス処理を認めず、全面的に資産を購入したとして貸借対照表に計上するオンバランス処理をさせることになった。

【0020】

そこで、リースではなく、省エネシステム業者甲が省エネ設備を一定程度保有し、顧客乙からはサービス料をもらう契約とすることで、乙のバランスシートには設備関係の費用が掲載されないことになる。

さらに、省エネシステム業者甲は、省エネ事業案件が増加するほど甲の資産が増加する問題の解決のため、金融工学を駆使して特別金融商品を開発する。すなわち、本発明の省エネ評価運用システムを活用して、個別の省エネ事業毎に省エネ設備の能力保証データ及び省エネ効果の客観的な記録データなどのデータ群を整備する。そして、金融工学により複数の省エネ事業の組み合わせを最適化し、特別金融商品にする。そのうえで、甲はその特別金融商品を銀行、特別目的会社(以下「SPC」と呼ぶ)に売却する。甲は、その売却益を活用して新しい省エネ事業を追加継続していく。

さらに、本発明の省エネ評価運用システムをネットワークで接続することにより、該特別金融商品の合計が1000億円程度に到達すれば、新種の証券市場を構築することが出来る。その結果、省エネシステム業者甲はSPCなどを通じて、市場から資金を調達することができ、省エネ事業が飛躍的に拡大することになる。ひいては、国民全員で省エネに参加できる仕組みができる。

【発明の効果】

【0021】

本発明は、金融工学的な立場に立った発明であり、単なる財務データー(主観的データー)の分析にとどまらず、気象予想情報や運用機材の中古市場動向及びエネルギー市況等のデーター(客観データー)をも加味して将来的な利益予想を計算するコンピューターシステムに関する発明で、設備関係費用を主観的なデーターとみなし、天候の変動による電気量消費変動予測や原油価格変動などによる光熱コスト変動や更には稼働中の設備を売却すると仮定した際の中古市場価格動向などを客観的データーとみなして省エネ設備をオフバランス化することにより省エネ設備の普及を図り、もって地球全体の省エネ化および二酸化炭素の排出削減につなげる効果がある。

さらに、複数の省エネ事業の組み合わせに金融工学を使い、特別金融商品を創造する。

【図面の簡単な説明】

【0022】

【図1】総合制御サーバーの構成図を示した図である。

【図2】施設群のひとつの例を示した図である。

【図3】本発明による金融工学的なコスト構造を示した図である。

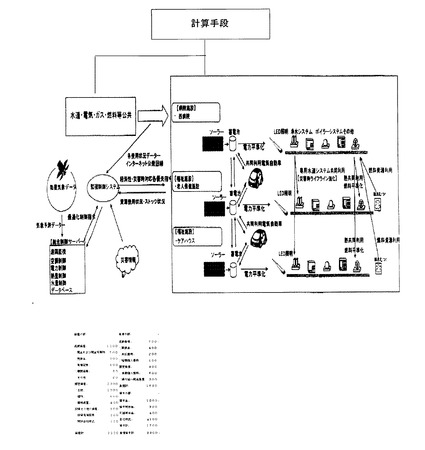

【図4】計算手段の情報源を示した図である。

【図5】検索手段の情報源を示した図である。

【図6】保守データー取得手段を示した図である。

【図7】評価手段の情報源を示した図である。

【発明を実施するための形態】

【0023】

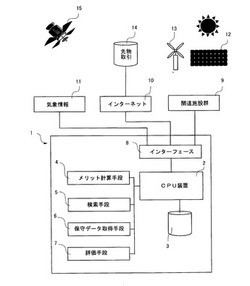

図1は、総合制御サーバーの構成図を示した図である。総合制御サーバー1には、中央演算素子を備えるCPU装置2と、各種データーベースを格納する運転データーベース3と、利用者主体としての法人が省エネシステムを導入する際に、該システムを資産として計上した場合のオンバランス費用と経費として計上する場合のオフバランス費用の両方を計算する計算手段4と、インターネットのサーチエンジンにて所定データーを取得する検索手段5と、前記法人の保守データー取得手段6と、使用する設備の市場価値をリアルタイムで評価する評価手段7と、外部からのデーター取得や、データー通信をするためのインターフェース8が備えられている。

【0024】

総合制御サーバーのコンピューターはデーターベースとメリット計算手段を備え、前記データーベースには前記設備の購入が当該施設にとって資産として計上すべきか経費として計上できるかを判断できるデーターが記録されており、前記メリット計算手段は前記設備の購入が経費として計上できると判断されたときに、設備の購入費、運転費用、金利など設備を稼働する上で必要な費用と省エネによる削減される費用とを比較する。

【0025】

CPU装置2には、監視制御機能が備えられ、インターフェース8を介して病院、福祉施設などの省エネ管理対象施設などの複数拠点に備えられた省電力制御システムなどからのデーターを受信し、統合的に省エネ管理をする。

【0026】

また一方、CPU装置2は、インターフェース8を介して衛星気象データーなどのリアルタイムデーターや、各種気象データーを加工した予測データーを受信して、運転データーベース3に格納する。

【0027】

運転データーベース3には、上記の他に少なくとも該当施設のバランスシートのデーターと、そのバランスシートに含まれる有形固定資産と、損益計算表における販売費および一般管理費中の水道光熱費が含まれる。

【0028】

前記において、オンバランスとは、貸借対照表に記載される損益計算書における費用科目の計上であり、オフバランスとは、事業運営に活用している資産・負債でありながらも、貸借対照表に計上されない損益計算書における費用科目の計上である。

【0029】

本発明に係るオンバランス費用科目計上は、従来のリース・オンバランスとは異なり、所有権移転外ファイナンスリース取引ではない。つまり、省エネシステム事業者「甲」が省エネ設備を所有し、水道光熱費の支払い主体となることにより、顧客「乙」はサービス料を甲に支払う構図になる。

【0030】

顧客乙としては、あくまでも設備の購入ではなく、サービスを受ける立場なので設備に対する資産としての計上はなく、月々に支払うサービス料の金額は本発明による水道光熱費の節約額を超えない額に設定される。

【0031】

更に、検索手段5は、インターネットのサーチエンジンに各種検索サードを設定したセンサーが設けられていて、天気予報や災害情報などから、長期的な天候予想や災害予想を立てることによって設備が受ける環境的な変動についての情報もデーターベースに蓄積することができる。

【0032】

仮に、日照時間が増える傾向にあることが予測できた場合は、太陽光発電による自家発電量が増えることが予測され、強風が発生する確率が高くなれば風力発電による発電量が増える可能性が高くなる。

【0033】

法人の保守データー取得手段6は、照明機器、空調機器、熱源機器、水回り機器、上下水道設備、太陽光発電設備、風力発電機器など該当する施設に供えられた省エネ対象機器のメンテナンスに関するデーターをリアルタイムで取得する。

【0034】

上記によって、対象となる施設における設備の資産価値および水道光熱費について現在のステータスと将来における価値変更を予測することができるようになり、当該施設の設備およびメンテナンス費用を全てリースにした場合のビジネス全体の評価価値をリアルタイムに数値化することが可能になる。

【0035】

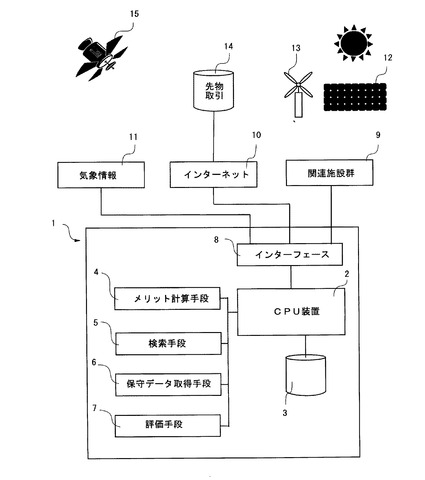

図2は、施設群のひとつの例を示した図である。本実施例においては、各施設群は病院を核としてホテル、デイケアセンター、老人保健施設、学校、公共施設、商業施設が電源供給などで連携をとっている。

【0036】

省エネを目的として各施設に備えられる常用蓄電池設備のバッテリーから供給される電力は、システムとして融通し合うことにより、地震等の有事の際に非常用として病院の手術室などに優先的に配電される。有機的に電源供給と省エネシステムを組みあわせることにより、単独の非常用蓄電池設備と比較すると重要拠点では数倍の能力を発揮し、緊急時の人命救助に役立つ。

【0037】

常用蓄電池設備のバッテリーは、汎用の鉛蓄電池やリチウムイオン電池を使うことが考えられるが、これ以外にも電気自動車などで使った中古のリチウムイオン電池を、充電スタンドの電源に再利用することも考えられる。

【0038】

この場合、リチウム電池は過放電すると、正極のコバルトが溶出したり、負極の集電体の銅が溶出してしまい二次電池として機能しなくなり、また過度に充電すると正極側では電解液の酸化・結晶構造の破壊により発熱し、負極側では金属リチウムが析出するので安全性確保のために充放電を監視する保護回路が必要である。

【0039】

非常用蓄電池設備のバッテリーを有効に活用する為には、出来るだけ過放電に近い電圧まで使う必要があるが、リチウム電池の定格電圧(例えば330V)より数V低めの定格電圧を持つ蓄電池(12Vの倍数)ユニットを並列接続することにより構成してもよい。

【0040】

鉛蓄電池とリチウム電池を並列接続させることにより、リチウム電池において鉛蓄電池の過充電領域電圧(12.6V)から過放電領域電圧(12V)までを使用電圧範囲とすれば、例えば前記300Vユニットであれば、300Vから312Vまでで使用することができるので、25個の鉛蓄電池を直列接続すれば良いことになる。

【0041】

鉛蓄電池やリチウムバッテリーの寿命を判断するには、ホール素子などの電流センサーを各ユニット(例えば前記の300Vユニット)に設けることにより劣化して電流が流れなくなったユニットだけを交換することにより中古バッテリーの再利用が容易となる。

【0042】

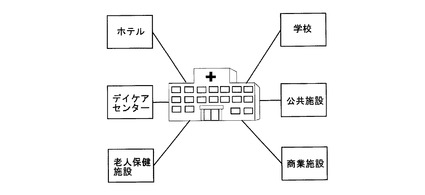

図3は、本発明による金融工学的なコスト構造を示した図である。本発明においては、設備関係費用を固定費とみなし、天候の変動による電気量消費変動予測や原油価格変動などによる光熱コスト変動や更には稼働中の設備を売却すると仮定した際の中古市場価格動向などを変動費とみなしている。

【0043】

曲線aは、省エネシステムを導入する前の光熱水道費の平均(例えば前年度実績)をあらわしていて、この額が省エネの度合いを評価する基準となる。

【0044】

点線曲線bは、各施設における省エネシステムを導入後の顧客乙が省エネシステム業者甲への一般的な契約にもとづく支払い額を示している。この金額は契約により固定された金額となり、曲線aと曲線bの差額の累積が省エネによる直接的な節約額となる。曲線bは省エネ設備の減価償却をベースに固定金額で計算される。

【0045】

曲線cは、節約により安くなった光熱水道料の曲線であり、顧客乙が省エネシステム業者甲に支払う金額である。曲線aと曲線cの差が前記省エネの利益となる。この場合曲線cは減価償却費をもとに決定するのではなく、甲が設備を最適に制御し、総合的に省エネを実施する事業から積み上げて決定される。また、設備における資源・エネルギーの入力や出力は、コンピューターによる判断で自動的に最適選択されるためそれぞれ複数となり、単独の顧客の用にのみ供されるものではない。この結果、設備は顧客乙に帰属せず甲に帰属することになり、顧客乙にとってオフバランスとなる。

【0046】

曲線Dは、施設で稼働している帳簿上の機器の設備価値であり、購入金額から一定額又は一定金額が減価償却費として毎年減価償却されてゆく。

【0047】

曲線dは、前記施設で稼働している帳簿上の機器の中古市場での市場価格であり、経済環境や中古品の市場流通量により価格が変動する。もし施設所有者顧客乙と前記省エネシステム業者甲との間で仮に契約が解除された場合には、この中古価格で売却することが考えられる。また、契約途中で設備に不具合が発生した場合には、新たに高価な新品を購入するのではなく、中古設備市場から購入して調達することも考えられる。

【0048】

図4は、計算手段の情報源を示した図である。計算手段4は、管理対象施設に設置した設備機械などの原価償却費や電力料金データー、水道料金データー、ガス料金データーなどの水道光熱費を含む諸経費に関する経理計算を、オンバランスとオフバランスの両方で計算する役割を持つ。

【0049】

ここで、図3における曲線bを収入とみなし、曲線cを支出とみなすことによって省エネ評価運用システムを用いて収益分岐点を計算することができる。

【0050】

前記支出は、固定費と変動費に分けられ、本発明における固定費とは、契約などで金額が決まっている費用で、経済環境などで変動しない費用をいうものとする。具体的には、設備の原価償却費などが該当し、契約更改をしない限り金額に変動のない費用を意味する。

【0051】

本発明における変動費とは、自然環境や経済環境などの変化に応じてコストが変動する費用をいうものとする。具体的には、原油価格予想データー、石炭価格予想データー、平均物価変動予測データーなどが該当し、前記固定費を変動させる外的なパラメータである。

【0052】

本発明においては、水道光熱費も変動費に含められ、ガス、水道、電気について、節約を推進することにより費用の圧縮を図ることができる。

【0053】

ガスについては、暖房を一部についてガス暖房から太陽光を使って蓄熱材を加熱することにより夜間の温度低下を防いだりすることによりガス消費量を減らすことができる。

【0054】

水道については、液中膜(RO逆浸透膜)による活性汚泥法などによる水のリサイクル化を推進することにより、水道料金を下げることができますし、地下水を併用することにより、非常時に備えることもできます。

【0055】

電気については、太陽光発電や風力発電を適宜併用し、コストの低廉化を図ることにより結果として省エネ化を推進することができる。

【0056】

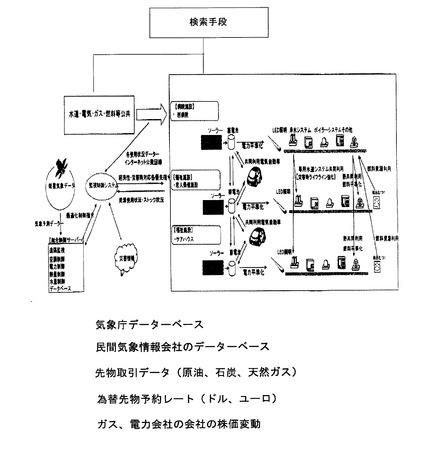

図5は、検索手段の情報源を示した図である。検索手段5は、インターネットのサーチエンジンにて所定データーを取得する。検索内容としては、水道光熱費に関係する会社の株価、関連施設で使用中の設備と同程度の設備の中古市場価格、石油や石炭などの市場価格動向などが考えられる。

【0057】

検索手段の検索対象には、客観的なデーターとしての予測指標データーが含まれ、これには少なくとも石油と石炭と天然ガスを含むエネルギー・コストに関するデーターと前記省エネ施設周辺の気象予測データーが含まれる。

【0058】

図6は、保守データー取得手段を示した図である。保守対象としては、前記病院を核とする施設群の設備に関する原価償却費、水道光熱費、太陽光発電や風力発電などによる発電電力量がある。

【0059】

契約により、該当施設の水道光熱費関連施設の全てを任せられた場合には、長期的省エネ対策が採れるので、施設管理者自体はなにもしなくても、省エネ事業推進者の費用で、例えば電球や蛍光灯を全てLED照明に切り替えることにより15年間のプロジェクト全体としては省エネメリットを享受することができるようになる。

【0060】

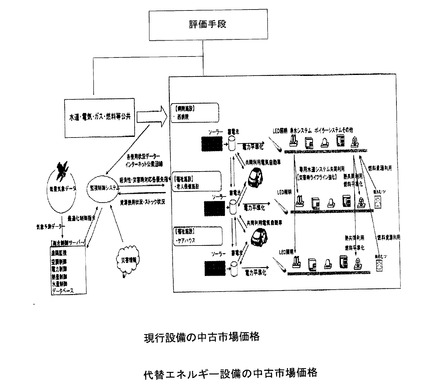

図7は、評価手段の情報源を示した図である。評価手段7には、少なくとも前記省エネ施設の買換時期判断データーが含まれる。

【0061】

評価手段7は、使用する設備の市場価値をリアルタイムで評価する。これはインターネットなどを情報源として、照明機器、空調機器、熱源機器、水回り機器、上下水道設備、太陽光発電設備、風力発電機器など該当する施設に供えられた省エネ対象機器の中古市場の資産価値情報によってリアルタイムに該当する施設に備えられた設備の現在評価額を算定する。

【0062】

評価手段7は、主観的データーとしての前記法人の保守データーを取得する保守データー取得手段と、客観的なデーターとしての予測指標データーをインターネットのサーチエンジンにて取得する検索手段を使い、前記客観的データーと主観的データーをリンクさせることにより、使用設備の市場価値をリアルタイムで評価および予測することができる。

【0063】

データー類は、インターネットのサーチエンジンを使って、所定のキーワードに検索エンジンを使ってセンサーを設定し、自動的に検索するものとし、得られたデーターは自動的にコンピューターに入力される。

【0064】

例えば、空調機器の中古市場価格を調べるには、インターネットのサーチエンジンで特定機器のモデル名を検索し、オークションや中古機器販売サイトにおける価格情報をデーターベース化して、これらのデーターを正規化することにより使用年数別の標準正規分布を生成し、その中心値と標準偏差を計算することにより例えば平均値と3シグマ値によって概算値を知ることができる。

【0065】

また、前記使用年数別の標準正規分布によって、市場での実耐用年数を推論することが可能となるので、例えば中古市場価格が標準価格の2割を切った時点で買い換え時期と判断することにすれば、省エネ施設の買換時期判断データーとして使うことができる。

【0066】

上記の技術により、特定施設の設備については、帳簿上の減価償却および中古市場価格予測による帳簿評価額と販売可能額との差額による損益計算をすることができる。

【0067】

また、光熱水道費については、当該施設における費用支払い実績と、原油や石炭などの燃料価格予想データーによる将来的な光熱水道費の推移予測計算により、将来における光熱水道費の損益計算をすることができる。

【0068】

そこで、省エネシステム業者甲は、将来の光熱水道費の損益計算を基礎として省エネ設備群を債権化することが可能となる。そして、SPCを設立し、SPCによる甲の債権の買い取りが考えられる。

【0069】

SPCは省エネシステム業者甲から該当する設備を引き取る代わりに甲から毎月の光熱水道費を受け取る。

【0070】

SPCは債権が1000億円規模となれば、証券を発行し、省エネ証券市場を創設することができ、この原資を使うことにより、例えば初動2年間の運転資金を調達することができる。

【0071】

更に「京都メカニズム」のひとつであり、京都議定書第12条に既定されるCDMに関するCDM市場に、SPCが参入することができるようになる。

本発明により、省エネ数値化技術により特定施設群の省エネシミュレーションが可能となり、既存施設の稼働実績データーをもとにして技術及び事業計画の評価を行うことにより、収益還元割合試算をすることできる。

【0072】

本発明における省エネ評価運用システムは、全てコンピューターを使った自動システムであるから、前記収益還元割合試算のデーターを使えば、CDM市場でスキームを自動認可するシステムの構築が可能となる。

【産業上の利用可能性】

【0073】

本発明の省エネ評価運用システムを利用することにより、病院などの省エネ対象施設が、自身では初期投資額が大きな省エネシステムに投資をすることなく、省エネシステムを導入できるようになり、しかもシステム的に大規模な省エネを実現することができるようになるので、二酸化炭素排出量を減らすことにより産業に寄与することができる。

【符号の説明】

【0074】

1 省エネ評価運用システム

2 CPU装置

3 運転データーベース

4 計算手段

5 検索手段

6 保守データー取得手段

7 評価手段

8 インターフェース

9 関連施設群

10 インターネット

11 気象情報

12 太陽光発電装置

13 風力発電装置

14 先物取引データーベース

15 気象衛星

【技術分野】

【0001】

本発明は、導入が容易で、省資源・省エネ効果の高い省資源・省エネ評価運用システムに関する。

【背景技術】

【0002】

二酸化炭素削減等地球環境問題へ的確に対応するために、官民挙げて、省資源・エネルギー(省資源・エネルギーの中には、エネルギーに加え、水、廃棄物利用等資源の有効活用事業も含む。以下「省エネ」という)に貢献する設備等を整備していくことが必要となっている。

【0003】

そこで、政府は資金助成、省エネ法改正、CDM(Clean Development Mechanism)市場活用等各種方策を整備し、民間活力を引き出しつつ、各種方策を打ち出している。

【0004】

しかし、民間企業は地球環境問題の重要性は認識しつつも、国際競争が激化する中、現実的には、直接利益を産みにくい設備投資は実行することが難しい。

【0005】

このため、民間企業が「省エネ投資」をしやすい新しいビジネスモデルとしての省エネ評価運用システムの開発が急務となっている。

【0006】

そのひとつであって、浄水システムにおける省エネを課題とした発明で、外部から受電する施設内に設けられ、電力を使用して原水を浄化処理する浄化水装置を運転制御する目的で、前記施設が受電している受電電力量を検出する受電電力量検出手段と、検出した前記受電電力量に基づいて所定時間内の使用電力の積算量を予測する使用電力積算量予測手段と、前記浄化水装置が浄化した浄化水および外部から受け入れた上水を貯留する浄化水水槽の水槽水位を検出する水槽水位検出手段と、予測した前記使用電力の積算量が予め設定された使用電力量の上限を越えない範囲内で、前記水槽水位が予め設定された目標水位を確保するように前記浄化水装置を駆動制御する浄化水装置制御手段と、前記水槽水位が予め設定された下限水位を下回った場合には、外部から上水を受け入れる上水受入弁を開制御する上水受入弁制御手段を備えた浄化水装置の運転制御装置が知られている(特許文献1)。

【先行技術文献】

【特許文献】

【0007】

【特許文献1】特開2005−52792号公報

【発明の概要】

【発明が解決しようとする課題】

【0008】

特許文献1においては、電力料金に係る費用にのみ注目していて、省エネ的な立場から見た金融工学に関する費用計算については何も記載がない。

【0009】

通常の省エネ契約の例としては、省エネ事業運営業者を「甲」、顧客群を「乙」とすると、以下の通りとなる。

1)甲は、甲の省エネ技術を用いて、乙の施設の光熱水道料を年間140百万円から100百万円に引き下げる。

2)甲と乙は、15年間というような長期間の省エネ事業契約を締結する。これにより、事業期間中の総省エネ効果は6億円となる。

3)甲と乙は、1)の削減効果6億円のうちから、必要設備投資として2億円をかけることを合意する。

4)その結果として、甲と乙は残りの4億円の利益をそれぞれ2億円ずつ折半する

【0010】

すなわち、省エネ事業運営業者甲と顧客乙が協力して長期間にわたる省エネ契約により「省エネメリット」を産出し一定のルールで折半するが、甲は当初の設備投資資金の2億円を手当てを行い、乙は資金手当てをする必要がない。したがって、乙側に負担がないことから、顧客層が拡大し、日本及び世界の省エネが進むことになる。

【0011】

しかし、この契約モデルでは2つの問題があり、省エネ推進のためには金融工学を取り入れた解決方法の開発が必要となっている。

【0012】

第1の問題点は、通常の省エネ契約の考え方では、省エネ事業運営業者甲が用意する省エネ設備は、会計上結局顧客乙に帰属してしまう(「オンバランス」)ことである。オンバランスとなれば、乙は本業設備を優先することとなり、結局は、省エネ設備を後回しすることになってしまう。

【0013】

第2の問題点は、省エネ事業運営業者甲が乙の代わりに「省エネ投資」を行うため事業上のリスクを大部分引き受けた契約を締結した場合、対象案件が増大するほど、甲の資産が増え、甲の財務体質のバランスが悪くなる。結局甲の資金体力的に限界となり、省エネが進みにくいという点である。

【0014】

本発明の省エネ評価運用システムは、省エネを推進しつつ、上記の2つの問題点を同時に解決すべく金融工学を活用し発明されたものである。

【課題を解決するための手段】

【0015】

上記の2つの課題を解決すべく、本発明の省エネ評価運用システムにおいては、省エネシステムの費用計算にあたり、センサーとこのセンサーからのデーターを処理するコンピューターにおいて、メモリーに格納されたプログラムに従ってCPU装置が該プログラムで指示された計算処理をする計算手段と、計算に直接使うデーターとして前記法人の保守データーを取得する保守データー取得手段と、計算に間接的に使うデーターとして予測指標データーをインターネットのサーチエンジンにて取得する検索手段と、前記間接的に使うデーターと直接使うデーターをリンクさせ、使用設備の市場価値をリアルタイムで評価および予測する評価手段が備えるようにした。

【0016】

ここで、主観的なデーターとは、客観的なデーターが無くとも予測できる費用であり、例えば従量制の水道光熱費などを意味し、客観的なデーターとは、主観的なデーターの将来的な変動に寄与するパラメーターデーターであり、例えば気象予報データーや、原油価格動向予測データーなどを意味する。

【0017】

なお、本発明において、オンバランスとはバランスシート(貸借対照表)に記載された状態をいい、オフバランスとは、オフバランスシートのことで、バランスシートに載らない状態のことを意味する。

【0018】

オフバランス化して顧客乙の資産と負債を圧縮すれば、資産が健全化されて、資産効率もよくなる。

【0019】

以前においては、設備を購入するとオンバランス、リース契約で借りるとオフバランスという図式が成立したが、2008年4月からリース取引に関する会計基準が改正され、所有権移転外ファイナンスリース取引であってもオフバランス処理を認めず、全面的に資産を購入したとして貸借対照表に計上するオンバランス処理をさせることになった。

【0020】

そこで、リースではなく、省エネシステム業者甲が省エネ設備を一定程度保有し、顧客乙からはサービス料をもらう契約とすることで、乙のバランスシートには設備関係の費用が掲載されないことになる。

さらに、省エネシステム業者甲は、省エネ事業案件が増加するほど甲の資産が増加する問題の解決のため、金融工学を駆使して特別金融商品を開発する。すなわち、本発明の省エネ評価運用システムを活用して、個別の省エネ事業毎に省エネ設備の能力保証データ及び省エネ効果の客観的な記録データなどのデータ群を整備する。そして、金融工学により複数の省エネ事業の組み合わせを最適化し、特別金融商品にする。そのうえで、甲はその特別金融商品を銀行、特別目的会社(以下「SPC」と呼ぶ)に売却する。甲は、その売却益を活用して新しい省エネ事業を追加継続していく。

さらに、本発明の省エネ評価運用システムをネットワークで接続することにより、該特別金融商品の合計が1000億円程度に到達すれば、新種の証券市場を構築することが出来る。その結果、省エネシステム業者甲はSPCなどを通じて、市場から資金を調達することができ、省エネ事業が飛躍的に拡大することになる。ひいては、国民全員で省エネに参加できる仕組みができる。

【発明の効果】

【0021】

本発明は、金融工学的な立場に立った発明であり、単なる財務データー(主観的データー)の分析にとどまらず、気象予想情報や運用機材の中古市場動向及びエネルギー市況等のデーター(客観データー)をも加味して将来的な利益予想を計算するコンピューターシステムに関する発明で、設備関係費用を主観的なデーターとみなし、天候の変動による電気量消費変動予測や原油価格変動などによる光熱コスト変動や更には稼働中の設備を売却すると仮定した際の中古市場価格動向などを客観的データーとみなして省エネ設備をオフバランス化することにより省エネ設備の普及を図り、もって地球全体の省エネ化および二酸化炭素の排出削減につなげる効果がある。

さらに、複数の省エネ事業の組み合わせに金融工学を使い、特別金融商品を創造する。

【図面の簡単な説明】

【0022】

【図1】総合制御サーバーの構成図を示した図である。

【図2】施設群のひとつの例を示した図である。

【図3】本発明による金融工学的なコスト構造を示した図である。

【図4】計算手段の情報源を示した図である。

【図5】検索手段の情報源を示した図である。

【図6】保守データー取得手段を示した図である。

【図7】評価手段の情報源を示した図である。

【発明を実施するための形態】

【0023】

図1は、総合制御サーバーの構成図を示した図である。総合制御サーバー1には、中央演算素子を備えるCPU装置2と、各種データーベースを格納する運転データーベース3と、利用者主体としての法人が省エネシステムを導入する際に、該システムを資産として計上した場合のオンバランス費用と経費として計上する場合のオフバランス費用の両方を計算する計算手段4と、インターネットのサーチエンジンにて所定データーを取得する検索手段5と、前記法人の保守データー取得手段6と、使用する設備の市場価値をリアルタイムで評価する評価手段7と、外部からのデーター取得や、データー通信をするためのインターフェース8が備えられている。

【0024】

総合制御サーバーのコンピューターはデーターベースとメリット計算手段を備え、前記データーベースには前記設備の購入が当該施設にとって資産として計上すべきか経費として計上できるかを判断できるデーターが記録されており、前記メリット計算手段は前記設備の購入が経費として計上できると判断されたときに、設備の購入費、運転費用、金利など設備を稼働する上で必要な費用と省エネによる削減される費用とを比較する。

【0025】

CPU装置2には、監視制御機能が備えられ、インターフェース8を介して病院、福祉施設などの省エネ管理対象施設などの複数拠点に備えられた省電力制御システムなどからのデーターを受信し、統合的に省エネ管理をする。

【0026】

また一方、CPU装置2は、インターフェース8を介して衛星気象データーなどのリアルタイムデーターや、各種気象データーを加工した予測データーを受信して、運転データーベース3に格納する。

【0027】

運転データーベース3には、上記の他に少なくとも該当施設のバランスシートのデーターと、そのバランスシートに含まれる有形固定資産と、損益計算表における販売費および一般管理費中の水道光熱費が含まれる。

【0028】

前記において、オンバランスとは、貸借対照表に記載される損益計算書における費用科目の計上であり、オフバランスとは、事業運営に活用している資産・負債でありながらも、貸借対照表に計上されない損益計算書における費用科目の計上である。

【0029】

本発明に係るオンバランス費用科目計上は、従来のリース・オンバランスとは異なり、所有権移転外ファイナンスリース取引ではない。つまり、省エネシステム事業者「甲」が省エネ設備を所有し、水道光熱費の支払い主体となることにより、顧客「乙」はサービス料を甲に支払う構図になる。

【0030】

顧客乙としては、あくまでも設備の購入ではなく、サービスを受ける立場なので設備に対する資産としての計上はなく、月々に支払うサービス料の金額は本発明による水道光熱費の節約額を超えない額に設定される。

【0031】

更に、検索手段5は、インターネットのサーチエンジンに各種検索サードを設定したセンサーが設けられていて、天気予報や災害情報などから、長期的な天候予想や災害予想を立てることによって設備が受ける環境的な変動についての情報もデーターベースに蓄積することができる。

【0032】

仮に、日照時間が増える傾向にあることが予測できた場合は、太陽光発電による自家発電量が増えることが予測され、強風が発生する確率が高くなれば風力発電による発電量が増える可能性が高くなる。

【0033】

法人の保守データー取得手段6は、照明機器、空調機器、熱源機器、水回り機器、上下水道設備、太陽光発電設備、風力発電機器など該当する施設に供えられた省エネ対象機器のメンテナンスに関するデーターをリアルタイムで取得する。

【0034】

上記によって、対象となる施設における設備の資産価値および水道光熱費について現在のステータスと将来における価値変更を予測することができるようになり、当該施設の設備およびメンテナンス費用を全てリースにした場合のビジネス全体の評価価値をリアルタイムに数値化することが可能になる。

【0035】

図2は、施設群のひとつの例を示した図である。本実施例においては、各施設群は病院を核としてホテル、デイケアセンター、老人保健施設、学校、公共施設、商業施設が電源供給などで連携をとっている。

【0036】

省エネを目的として各施設に備えられる常用蓄電池設備のバッテリーから供給される電力は、システムとして融通し合うことにより、地震等の有事の際に非常用として病院の手術室などに優先的に配電される。有機的に電源供給と省エネシステムを組みあわせることにより、単独の非常用蓄電池設備と比較すると重要拠点では数倍の能力を発揮し、緊急時の人命救助に役立つ。

【0037】

常用蓄電池設備のバッテリーは、汎用の鉛蓄電池やリチウムイオン電池を使うことが考えられるが、これ以外にも電気自動車などで使った中古のリチウムイオン電池を、充電スタンドの電源に再利用することも考えられる。

【0038】

この場合、リチウム電池は過放電すると、正極のコバルトが溶出したり、負極の集電体の銅が溶出してしまい二次電池として機能しなくなり、また過度に充電すると正極側では電解液の酸化・結晶構造の破壊により発熱し、負極側では金属リチウムが析出するので安全性確保のために充放電を監視する保護回路が必要である。

【0039】

非常用蓄電池設備のバッテリーを有効に活用する為には、出来るだけ過放電に近い電圧まで使う必要があるが、リチウム電池の定格電圧(例えば330V)より数V低めの定格電圧を持つ蓄電池(12Vの倍数)ユニットを並列接続することにより構成してもよい。

【0040】

鉛蓄電池とリチウム電池を並列接続させることにより、リチウム電池において鉛蓄電池の過充電領域電圧(12.6V)から過放電領域電圧(12V)までを使用電圧範囲とすれば、例えば前記300Vユニットであれば、300Vから312Vまでで使用することができるので、25個の鉛蓄電池を直列接続すれば良いことになる。

【0041】

鉛蓄電池やリチウムバッテリーの寿命を判断するには、ホール素子などの電流センサーを各ユニット(例えば前記の300Vユニット)に設けることにより劣化して電流が流れなくなったユニットだけを交換することにより中古バッテリーの再利用が容易となる。

【0042】

図3は、本発明による金融工学的なコスト構造を示した図である。本発明においては、設備関係費用を固定費とみなし、天候の変動による電気量消費変動予測や原油価格変動などによる光熱コスト変動や更には稼働中の設備を売却すると仮定した際の中古市場価格動向などを変動費とみなしている。

【0043】

曲線aは、省エネシステムを導入する前の光熱水道費の平均(例えば前年度実績)をあらわしていて、この額が省エネの度合いを評価する基準となる。

【0044】

点線曲線bは、各施設における省エネシステムを導入後の顧客乙が省エネシステム業者甲への一般的な契約にもとづく支払い額を示している。この金額は契約により固定された金額となり、曲線aと曲線bの差額の累積が省エネによる直接的な節約額となる。曲線bは省エネ設備の減価償却をベースに固定金額で計算される。

【0045】

曲線cは、節約により安くなった光熱水道料の曲線であり、顧客乙が省エネシステム業者甲に支払う金額である。曲線aと曲線cの差が前記省エネの利益となる。この場合曲線cは減価償却費をもとに決定するのではなく、甲が設備を最適に制御し、総合的に省エネを実施する事業から積み上げて決定される。また、設備における資源・エネルギーの入力や出力は、コンピューターによる判断で自動的に最適選択されるためそれぞれ複数となり、単独の顧客の用にのみ供されるものではない。この結果、設備は顧客乙に帰属せず甲に帰属することになり、顧客乙にとってオフバランスとなる。

【0046】

曲線Dは、施設で稼働している帳簿上の機器の設備価値であり、購入金額から一定額又は一定金額が減価償却費として毎年減価償却されてゆく。

【0047】

曲線dは、前記施設で稼働している帳簿上の機器の中古市場での市場価格であり、経済環境や中古品の市場流通量により価格が変動する。もし施設所有者顧客乙と前記省エネシステム業者甲との間で仮に契約が解除された場合には、この中古価格で売却することが考えられる。また、契約途中で設備に不具合が発生した場合には、新たに高価な新品を購入するのではなく、中古設備市場から購入して調達することも考えられる。

【0048】

図4は、計算手段の情報源を示した図である。計算手段4は、管理対象施設に設置した設備機械などの原価償却費や電力料金データー、水道料金データー、ガス料金データーなどの水道光熱費を含む諸経費に関する経理計算を、オンバランスとオフバランスの両方で計算する役割を持つ。

【0049】

ここで、図3における曲線bを収入とみなし、曲線cを支出とみなすことによって省エネ評価運用システムを用いて収益分岐点を計算することができる。

【0050】

前記支出は、固定費と変動費に分けられ、本発明における固定費とは、契約などで金額が決まっている費用で、経済環境などで変動しない費用をいうものとする。具体的には、設備の原価償却費などが該当し、契約更改をしない限り金額に変動のない費用を意味する。

【0051】

本発明における変動費とは、自然環境や経済環境などの変化に応じてコストが変動する費用をいうものとする。具体的には、原油価格予想データー、石炭価格予想データー、平均物価変動予測データーなどが該当し、前記固定費を変動させる外的なパラメータである。

【0052】

本発明においては、水道光熱費も変動費に含められ、ガス、水道、電気について、節約を推進することにより費用の圧縮を図ることができる。

【0053】

ガスについては、暖房を一部についてガス暖房から太陽光を使って蓄熱材を加熱することにより夜間の温度低下を防いだりすることによりガス消費量を減らすことができる。

【0054】

水道については、液中膜(RO逆浸透膜)による活性汚泥法などによる水のリサイクル化を推進することにより、水道料金を下げることができますし、地下水を併用することにより、非常時に備えることもできます。

【0055】

電気については、太陽光発電や風力発電を適宜併用し、コストの低廉化を図ることにより結果として省エネ化を推進することができる。

【0056】

図5は、検索手段の情報源を示した図である。検索手段5は、インターネットのサーチエンジンにて所定データーを取得する。検索内容としては、水道光熱費に関係する会社の株価、関連施設で使用中の設備と同程度の設備の中古市場価格、石油や石炭などの市場価格動向などが考えられる。

【0057】

検索手段の検索対象には、客観的なデーターとしての予測指標データーが含まれ、これには少なくとも石油と石炭と天然ガスを含むエネルギー・コストに関するデーターと前記省エネ施設周辺の気象予測データーが含まれる。

【0058】

図6は、保守データー取得手段を示した図である。保守対象としては、前記病院を核とする施設群の設備に関する原価償却費、水道光熱費、太陽光発電や風力発電などによる発電電力量がある。

【0059】

契約により、該当施設の水道光熱費関連施設の全てを任せられた場合には、長期的省エネ対策が採れるので、施設管理者自体はなにもしなくても、省エネ事業推進者の費用で、例えば電球や蛍光灯を全てLED照明に切り替えることにより15年間のプロジェクト全体としては省エネメリットを享受することができるようになる。

【0060】

図7は、評価手段の情報源を示した図である。評価手段7には、少なくとも前記省エネ施設の買換時期判断データーが含まれる。

【0061】

評価手段7は、使用する設備の市場価値をリアルタイムで評価する。これはインターネットなどを情報源として、照明機器、空調機器、熱源機器、水回り機器、上下水道設備、太陽光発電設備、風力発電機器など該当する施設に供えられた省エネ対象機器の中古市場の資産価値情報によってリアルタイムに該当する施設に備えられた設備の現在評価額を算定する。

【0062】

評価手段7は、主観的データーとしての前記法人の保守データーを取得する保守データー取得手段と、客観的なデーターとしての予測指標データーをインターネットのサーチエンジンにて取得する検索手段を使い、前記客観的データーと主観的データーをリンクさせることにより、使用設備の市場価値をリアルタイムで評価および予測することができる。

【0063】

データー類は、インターネットのサーチエンジンを使って、所定のキーワードに検索エンジンを使ってセンサーを設定し、自動的に検索するものとし、得られたデーターは自動的にコンピューターに入力される。

【0064】

例えば、空調機器の中古市場価格を調べるには、インターネットのサーチエンジンで特定機器のモデル名を検索し、オークションや中古機器販売サイトにおける価格情報をデーターベース化して、これらのデーターを正規化することにより使用年数別の標準正規分布を生成し、その中心値と標準偏差を計算することにより例えば平均値と3シグマ値によって概算値を知ることができる。

【0065】

また、前記使用年数別の標準正規分布によって、市場での実耐用年数を推論することが可能となるので、例えば中古市場価格が標準価格の2割を切った時点で買い換え時期と判断することにすれば、省エネ施設の買換時期判断データーとして使うことができる。

【0066】

上記の技術により、特定施設の設備については、帳簿上の減価償却および中古市場価格予測による帳簿評価額と販売可能額との差額による損益計算をすることができる。

【0067】

また、光熱水道費については、当該施設における費用支払い実績と、原油や石炭などの燃料価格予想データーによる将来的な光熱水道費の推移予測計算により、将来における光熱水道費の損益計算をすることができる。

【0068】

そこで、省エネシステム業者甲は、将来の光熱水道費の損益計算を基礎として省エネ設備群を債権化することが可能となる。そして、SPCを設立し、SPCによる甲の債権の買い取りが考えられる。

【0069】

SPCは省エネシステム業者甲から該当する設備を引き取る代わりに甲から毎月の光熱水道費を受け取る。

【0070】

SPCは債権が1000億円規模となれば、証券を発行し、省エネ証券市場を創設することができ、この原資を使うことにより、例えば初動2年間の運転資金を調達することができる。

【0071】

更に「京都メカニズム」のひとつであり、京都議定書第12条に既定されるCDMに関するCDM市場に、SPCが参入することができるようになる。

本発明により、省エネ数値化技術により特定施設群の省エネシミュレーションが可能となり、既存施設の稼働実績データーをもとにして技術及び事業計画の評価を行うことにより、収益還元割合試算をすることできる。

【0072】

本発明における省エネ評価運用システムは、全てコンピューターを使った自動システムであるから、前記収益還元割合試算のデーターを使えば、CDM市場でスキームを自動認可するシステムの構築が可能となる。

【産業上の利用可能性】

【0073】

本発明の省エネ評価運用システムを利用することにより、病院などの省エネ対象施設が、自身では初期投資額が大きな省エネシステムに投資をすることなく、省エネシステムを導入できるようになり、しかもシステム的に大規模な省エネを実現することができるようになるので、二酸化炭素排出量を減らすことにより産業に寄与することができる。

【符号の説明】

【0074】

1 省エネ評価運用システム

2 CPU装置

3 運転データーベース

4 計算手段

5 検索手段

6 保守データー取得手段

7 評価手段

8 インターフェース

9 関連施設群

10 インターネット

11 気象情報

12 太陽光発電装置

13 風力発電装置

14 先物取引データーベース

15 気象衛星

【特許請求の範囲】

【請求項1】

電気、ガス、水、風力などの動力によって稼働する設備を備えた施設に対するコンピューターを用いた省エネ施設の省エネ評価運用システムであって、

前記コンピューターはデーターベースとメリット計算手段を備え、

前記データーベースには前記設備の購入が当該施設にとって資産として計上すべきか経費として計上できるかを判断できるデーターが記録されており、

前記メリット計算手段は前記設備の購入が経費として計上できると判断されたときに、設備の購入費、運転費用、金利など設備を稼働する上で必要な費用と省エネによる削減される費用とを比較することを特徴とする省エネ評価運用システム。

【請求項2】

請求項1に記載のシステムであって、

前記データーベースにはインターネットのサーチエンジンで予測指標データーを検索する検索手段と、単数又は複数の施設管理に関するデーターを収集する保守データー取得手段と、使用設備の市場価値をリアルタイムで評価および予測する評価手段を備えることを特徴とする省エネ評価運用システム。

【請求項3】

請求項2に記載のシステムであって、

前記予測指標データーには少なくとも石油と石炭と天然ガスを含むエネルギー・コストに関するデーターと前記省エネ施設周辺の気象予測データーが含まれることを特徴とする省エネ評価運用システム。

【請求項4】

請求項3に記載のシステムであって、

前記評価手段には、少なくとも前記省エネ施設の買換時期判断データーが含まれることを特徴とする省エネ評価運用システム。

【請求項5】

請求項4に記載のシステムであって、

複数の設備群の将来の光熱水道費の損益計算を計算し、その結果を基礎とした省エネ設備群の債権化を可能とすることを特徴とする省エネ評価運用システム。

【請求項1】

電気、ガス、水、風力などの動力によって稼働する設備を備えた施設に対するコンピューターを用いた省エネ施設の省エネ評価運用システムであって、

前記コンピューターはデーターベースとメリット計算手段を備え、

前記データーベースには前記設備の購入が当該施設にとって資産として計上すべきか経費として計上できるかを判断できるデーターが記録されており、

前記メリット計算手段は前記設備の購入が経費として計上できると判断されたときに、設備の購入費、運転費用、金利など設備を稼働する上で必要な費用と省エネによる削減される費用とを比較することを特徴とする省エネ評価運用システム。

【請求項2】

請求項1に記載のシステムであって、

前記データーベースにはインターネットのサーチエンジンで予測指標データーを検索する検索手段と、単数又は複数の施設管理に関するデーターを収集する保守データー取得手段と、使用設備の市場価値をリアルタイムで評価および予測する評価手段を備えることを特徴とする省エネ評価運用システム。

【請求項3】

請求項2に記載のシステムであって、

前記予測指標データーには少なくとも石油と石炭と天然ガスを含むエネルギー・コストに関するデーターと前記省エネ施設周辺の気象予測データーが含まれることを特徴とする省エネ評価運用システム。

【請求項4】

請求項3に記載のシステムであって、

前記評価手段には、少なくとも前記省エネ施設の買換時期判断データーが含まれることを特徴とする省エネ評価運用システム。

【請求項5】

請求項4に記載のシステムであって、

複数の設備群の将来の光熱水道費の損益計算を計算し、その結果を基礎とした省エネ設備群の債権化を可能とすることを特徴とする省エネ評価運用システム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【公開番号】特開2012−220976(P2012−220976A)

【公開日】平成24年11月12日(2012.11.12)

【国際特許分類】

【出願番号】特願2011−82558(P2011−82558)

【出願日】平成23年4月4日(2011.4.4)

【出願人】(511014552)株式会社 JCサービス (2)

【公開日】平成24年11月12日(2012.11.12)

【国際特許分類】

【出願日】平成23年4月4日(2011.4.4)

【出願人】(511014552)株式会社 JCサービス (2)

[ Back to top ]