自動契約システム

【課題】キャッシュカード提供時における信頼性の向上を図る。

【解決手段】取引口座が開設されたユーザにはキャッシュカードが発行される。その際、受付サーバ12は、一意の認証コードを発行し、その認証コードをもとにユーザ専用URLを生成し、さらにこのURLのQRコード化を行う(ステップS31〜S33)。そして、このQRコードが付された17条書面が作成される(ステップS34)。その後、キャッシュカードは、QRコードが印刷された17条書面と共にユーザ本人の元に届けられる。ユーザが、携帯電話のQRコード読取機能を用いて17条書面上のQRコードを読み取り、URLにアクセスすると、Webサーバからユーザ専用Webページが提供され、カード有効化手続画面が表示される。そしてカード有効化処理が実行され、キャッシュカードが有効化される。

【解決手段】取引口座が開設されたユーザにはキャッシュカードが発行される。その際、受付サーバ12は、一意の認証コードを発行し、その認証コードをもとにユーザ専用URLを生成し、さらにこのURLのQRコード化を行う(ステップS31〜S33)。そして、このQRコードが付された17条書面が作成される(ステップS34)。その後、キャッシュカードは、QRコードが印刷された17条書面と共にユーザ本人の元に届けられる。ユーザが、携帯電話のQRコード読取機能を用いて17条書面上のQRコードを読み取り、URLにアクセスすると、Webサーバからユーザ専用Webページが提供され、カード有効化手続画面が表示される。そしてカード有効化処理が実行され、キャッシュカードが有効化される。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、自動契約システムに関し、特に、口座開設のための新規契約を受け付ける自動契約システムに関するものである。

【背景技術】

【0002】

最近、携帯端末から取引口座の開設を申し込むことが可能な自動契約システムが注目されている。例えば、特許文献1には、金融機関に取引口座開設の申込を行う際、携帯電話に搭載されたカメラで本人確認書類のデジタルデータを作成し、当該デジタルデータを携帯電話から電子メールで金融機関のサーバに送信する口座開設方法が開示されている。

【特許文献1】特開2005−242770号公報

【発明の開示】

【発明が解決しようとする課題】

【0003】

従来の自動契約システムにおいては、携帯端末を用いて申込を行うことができるものの、契約申込用のWebサイトにアクセスし、Webサイト上で個人情報を入力しなければならなかった。そのため、通信環境の悪化によりセッションが切れた場合や、個人的な事情で申込手続を一度中断した場合には、すべての入力を最初からやり直さなければならず、非常に面倒であった。

【0004】

また、そのようなWebサイトでは、携帯電話による文字入力の大変さを考慮し、主要な個人情報の入力のみを受け付けて、その他の個人情報については別途電話で本人に問い合わせていたため、金融機関側にとっては、受付にかかる人的負担が大きかった。また、審査結果の連絡やその後の希望融資額の申込については、支店窓口や自動契約機まで出向いてもらい、手続を行ってもらわなければならなかった。そのため、結局はユーザにとっても手続負担が大きかった。

【0005】

また、携帯電話のカメラ機能を使用して本人確認書類のデジタルデータを作成する場合、従来のように単に携帯電話で本人確認書類を撮影して送信しただけでは、ユーザ本人の携帯電話のカメラ機能で撮影されて直ちに送信されたものかどうか分からない。つまり、画像データの加工が行われる可能性があるため、信頼性の高いデータと言えるものではなかった。

【0006】

また、口座が新規開設された場合にはキャッシュカードが発行され、キャッシュカードはいわゆる17条書面(貸金業の規制等に関する法律法第17条第1項に基づく書面)と共に本人限定郵便にて郵送され、ユーザの元に届けられるが、本当に本人が受け取ったかどうかの確証はなく、仮に悪意のある第三者がキャッシュカードを受け取った場合には不正使用されるおそれもあるため、より信頼性の高い本人確認方法が望まれている。

【0007】

したがって、本発明の目的は、キャッシュカード提供時における信頼性の向上を図ることが可能な自動契約システムを提供することにある。

【課題を解決するための手段】

【0008】

本発明の上記課題は、口座開設ための契約の申込を受け付けるサーバシステムと、通信ネットワークを介してサーバに接続可能なカメラ機能付き携帯端末とを備え、サーバシステムは、携帯端末から一括送信された個人情報及び本人確認書類の画像データを受け付ける受付サーバと、個人情報及び本人確認書類の画像データに基づいて口座開設の可否及び契約内容について審査する審査システムとを備え、受付サーバは、審査結果に対する承諾が得られた場合に、契約ごとに一意に設定された認証コード、認証コードに基づいて生成されたユーザ専用URL、及びユーザ専用URLが含まれたバーコードを生成する機能、及びバーコードが付された所定の書面を作成する機能をさらに備えることを特徴とする自動契約システムによって解決される。

【0009】

本発明において、サーバシステムは、審査結果に対する承諾が得られた場合に、ユーザが使用するキャッシュカードを発行するキャッシュカード管理システムをさらに備えることが好ましい。

【0010】

本発明において、サーバシステムは、Webサーバをさらに備え、Webサーバは、携帯端末からURLにアクセスがあったとき、ユーザ専用Webページを生成する機能、及びユーザ専用Webページ上でキャッシュカードの受け取り確認を受け付ける機能をさらに備えることが好ましい。

【0011】

本発明において、携帯端末は、キャッシュカードと共に提供される所定の書面に印刷されたバーコードを読み取り、URLを生成する機能、及びURL情報に基づきWebサーバにアクセスし、ユーザ専用Webページを表示するブラウジング機能をさらに備えることが好ましい。

【0012】

本発明において、受付サーバは、Webサーバを介して受け取り確認が得られた場合に、キャッシュカード管理システムに対してキャッシュカードの有効化処理を指示する機能をさらに備えることが好ましい。

【0013】

本発明においては、携帯端末が携帯電話であることが好ましい。また、バーコードは2次元バーコードであることが好ましく、所定の書面は17条書面であることが好ましい。

【発明の効果】

【0014】

本発明によれば、キャッシュカードを本人限定受取郵便にてユーザ本人に届ける際、キャッシュカードと共に送付される書面にバーコードを印刷しておき、携帯電話でバーコードを読み取ることによって生成されたユーザ専用URLにアクセスさせることにより、ユーザ本人がキャッシュカードを受け取ったこと確実に知ることができる。また、このユーザ専用Webページ上でカードの有効化手続を行わせることにより、ユーザ本人がカードを実際に受け取るまでの間、ブランクカードの状態にしておくことができる。つまり、キャッシュカードの安全性を確保することができ、キャッシュカードの不正使用等を確実に防止することができる。すなわち、キャッシュカード提供時における信頼性の向上を図ることが可能な自動契約システムを提供することができる。

【0015】

また、本発明によれば、携帯端末の通信環境や文字入力操作の負担を軽減し、ユーザによる個人情報の入力及び本人確認書類の撮影の操作性の向上を図ることが可能な携帯端末用コンピュータプログラムを提供することができる。

【発明を実施するための最良の形態】

【0016】

以下、添付図面を参照しながら、本発明の好ましい実施の形態について詳細に説明する。

【0017】

図1は、本発明の好ましい実施形態に係る自動契約システム100の構成を示す模式図である。

【0018】

図1に示すように、自動契約システム100は、新規口座開設の申込を受け付けるサーバシステム10と、インターネット等の通信ネットワーク19を介して前記サーバシステム10に接続可能なカメラ機能付き携帯電話20とを備えている。

【0019】

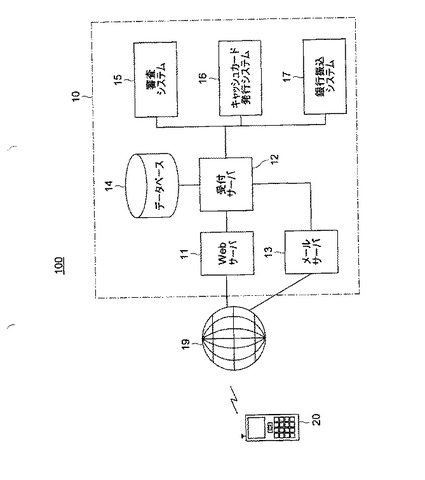

サーバシステム10は、Webサイトを提供すると共に、インターネットとイントラネットとのインターフェース(ゲートウェイ)としても機能するWebサーバ11と、携帯電話20から送信された個人情報及び本人確認書類の画像データを受け付ける受付サーバ12と、携帯電話20に電子メールを送信するメールサーバ13と、各種データが登録されているデータベース14と、個人情報及び本人確認書類の画像データに基づいて口座開設の可否及び契約内容について審査する審査システム15と、キャッシュカードを発行するキャッシュカード管理システム16と、銀行口座への振込処理を行う銀行振込システム17とを備えている。

【0020】

Webサーバ11は、誰もが閲覧できる一般用Webページと、特定のユーザのみがアクセスできるユーザ専用Webページを提供している。これらのWebページは、携帯電話20上で表示可能なフォーマットで構成されている。一般用Webページでは、口座案内、アプリケーションプログラムのダウンロード等が提供される。また、ユーザ専用Webページでは、詳細は後述するが、キャッシュカードの受け取り確認の受け付け等が提供される。

【0021】

受付サーバ12は、携帯電話20から送信された個人情報等を受信し、審査システム15に転送する機能を備えている。また、審査システム15が算出した審査結果を受信し、携帯電話20に転送する機能を備えている。受付サーバ12はまた、携帯電話20から送信された振込情報を受信し、指定の振込額を所定の銀行口座に振り込む処理を行う機能を備えている。

【0022】

メールサーバ13は、携帯電話20に対して審査完了を通知する電子メールを送信する。特に限定されるものではないが、この電子メールは、審査システム15による審査が完了した後、所定の期間が経過しても携帯電話20から審査結果についての問い合わせがない場合に送信されることが好ましい。また、審査完了後、直ちに送信されてもよい。さらにまた、ユーザが電子メールによる通知を要望した場合にのみ電子メールを配信するようにしてもよい。

【0023】

データベース14には、各ユーザの個人情報及び本人確認書類の画像データが保管されている。その他にも、口座管理に必要な様々な情報がデータベース14には保存されている。

【0024】

審査システム15は、受け付けた個人情報及び本人確認書類に基づいて実際に審査を行う部分であり、審査結果及び契約内容は受付サーバに返信される。審査システム15はまた、審査に際して外部の信用情報機関(不図示)にアクセスし、信用情報を取得する処理も行う。

【0025】

キャッシュカード管理システム16は、キャッシュカードの発行、有効/無効化、停止等の管理を行う。キャッシュカードの発行においては、キャッシュカード番号、ユーザ情報等をデータベースに新規登録し、キャッシュカードの有効/無効化、及びキャッシュカードの停止処理は、データベース中にフラグを立てることにより行うことができる。自動契約機等においてはキャッシュカードが使用された際にこのデータベースを参照し、もし無効化されたキャッシュカードが使用された場合には手続を拒絶し、無効化されたカードである旨を通知する。

【0026】

銀行振込システム17は、各銀行のインターネットバンキングシステムにアクセスし、指定口座に所定の金額を振り込む処理を行うものである。詳細は後述するが、指定口座は個人情報の一つとして登録され、振込金額もユーザのデータ入力により決定される。

【0027】

図2は、携帯電話20の機能ブロック図である。

【0028】

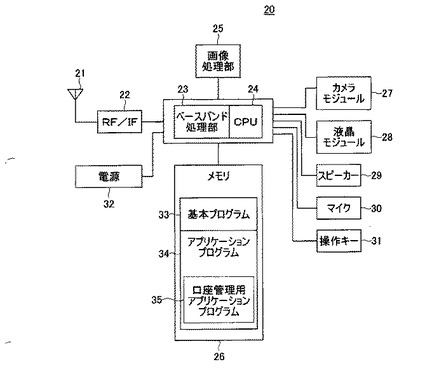

図2に示すように、携帯電話20は、アンテナ部21、RF/IF部22、ベースバンド処理部23、CPU24、画像処理部25、メモリ26、カメラモジュール27、液晶モジュール(ディスプレイ)28、マイク30、スピーカー29、操作キー31、電源32等を備えている。メモリ26には、Webブラウザ、メールプログラム、QRコード読取プログラム等の基本プログラム33や各種アプリケーションプログラム34が格納されている。基本プログラム33は、携帯電話20に最初から組み込まれたソフトウェアであり、アプリケーションプログラム34は、ユーザが自由にインストール/アンインストールを行うことができるソフトウェアである。

【0029】

本実施形態においては、アプリケーションプログラム34の一つとして取引口座開設用アプリケーションプログラム35がインストールされている。取引口座開設用アプリケーションプログラム35は、他のアプリケーションプログラムと共にメモリ26内に格納されている。この取引口座開設用アプリケーションプログラム35は、Webサーバ11を介して所定のファイルサーバ(不図示)からダウンロードすることができる。

【0030】

次に、図3及び図4のフローチャートを参照しながら、取引口座開設のための新規契約手順について詳細に説明する。

【0031】

図3は、携帯電話20の動作を示すフローチャートである。また、図4は、サーバシステム10側の動作を示すフローチャートである。

【0032】

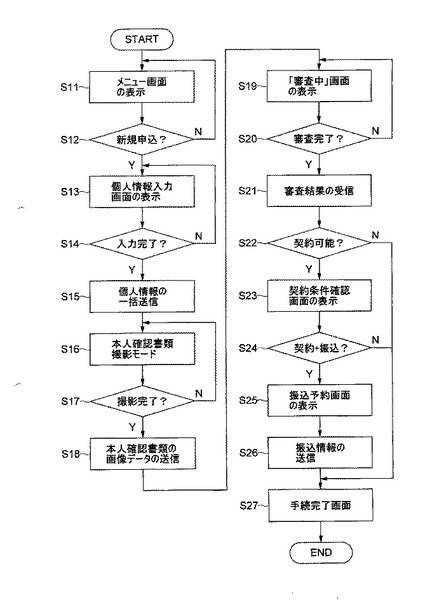

まず、図3に示すように、ユーザが取引口座開設用アプリケーションプログラム(以下、アプリケーションという)35を起動することにより、携帯電話20のディスプレイにメニュー画面が表示される(ステップS11)。

【0033】

図5は、アプリケーション35によるメニュー画面200を示す画面図である。

【0034】

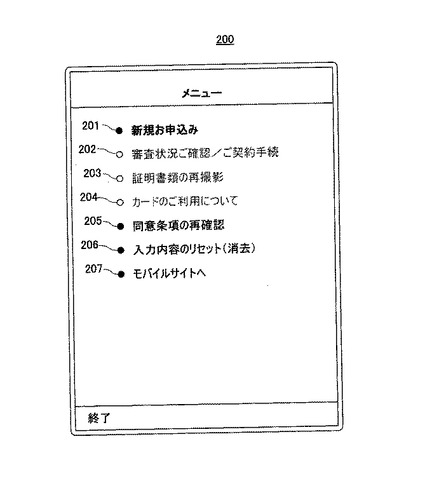

図5に示すように、メニュー画面200には、このアプリケーション35上で提供可能な各種サービスが表示される。メニュー内容としては、「新規お申込み」201、「審査状況ご確認/ご契約手続」202、「証明書類の再撮影」203、「カードのご利用について」204、「同意条項などの再確認」205、「入力内容のリセット(消去)」206、「モバイルサイトへ」207といった項目を挙げることができる。ただし、メニュー内容はこれらに限定されるものではなく、種々の内容を表示することができる。この中で、強調表示されていない項目202〜204は、現時点で選択できない項目である。ここで、選択可能な項目の一つとして「新規お申込み」201を選択すると、携帯電話20のディスプレイには個人情報入力画面300が表示される(ステップS12Y、S13)。

【0035】

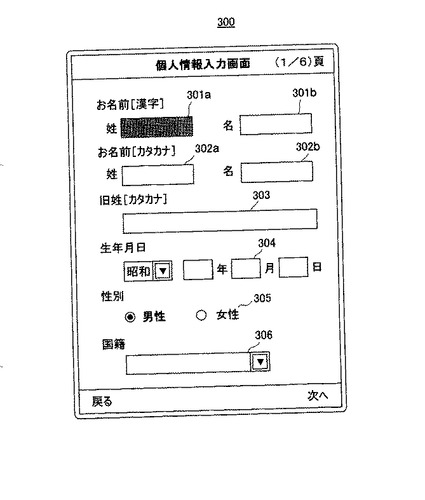

図6は、個人情報入力画面300の一例を示す画面図である。

【0036】

図6に示すように、個人情報入力画面300には、各種個人情報の入力欄が設けられている。個人情報入力画面300は複数ページで構成されており、全てのページの入力を完了することで個人情報の入力が完了する。図6に示す個人情報入力画面は1ページ目であり、「姓(漢字・カナ)」301a、302a、「名(漢字・カナ)」301b、302b、「旧姓」303、「生年月日」304、「性別」305、「国籍」306の入力欄が設けられている。他のページに設けられるその他の入力項目としては、例えば、「住所」、「電話番号(自宅・携帯)」、「Eメールアドレス(PC・携帯)」、「健康保険証種別」、「指定銀行口座」、「最終学歴」、「職業」、「会社名」、「社員数」、「役職」、「勤続年数」、「年収」、「住居種別」、「家族構成」、「利用目的」、「借入可能額」、「他社借入件数」、「他社借入金額」等を挙げることができる。ただし、これらに限定されるものではなく、またこれらすべてを含まなければならないものでもない。

【0037】

このように、入力すべき個人情報は非常に多いため、複数回に分けた入力画面が提供される。また、入力した情報はアプリケーション35内に適宜バックアップされる。したがって、登録途中でアプリケーション35を終了させたとしても、再起動時には残りの未登録部分について入力すればよい。

【0038】

このことは、サーバに接続しながらWeb上で登録手続を進める従来のシステムよりも有利であることを意味する。Web上で受け付ける従来のシステムの場合、セッションが切れると登録手続を一からやり直さなければならない。携帯電話による不安定な接続ではセッションが切れる可能性が高い。また、携帯電話のバッテリーが切れた場合など、ユーザに急用ができた場合など、何らかの事情によりデータ入力を継続できなくなることもある。しかし、本実施形態のように、アプリケーション35上で登録手続を進める場合には、たとえ入力作業が中断したとしても、いままでの入力作業を無駄にすることなくその後の登録手続を再開させることができる。また、個人情報はユーザ本人の携帯電話20内にバックアップされているので、個人情報保護の観点からも有利である。さらにまた、すべての個人情報の入力が完了するまでサーバシステム10にアクセスしないので、サーバシステム10側の処理負担の軽減を図ることができる。

【0039】

こうして、個人情報の入力が完了すると、個人情報の入力内容のチェックが行われ、入力内容が所定の基準を満たさない場合には、満たさない部分についての再入力を要求する。そして、全てのデータが所定の基準を満たした場合、アプリケーション35はサーバシステム10にアクセスし、個人情報の一括送信を開始する(ステップS14Y、ステップS15)。アプリケーション35はこのとき初めてサーバシステム10にアクセスするので、サーバシステム10への頻繁なアクセスによる処理負担を軽減することができる。その後、データ送信が完了すると、アプリケーション35は本人確認書類撮影モードに直ちに移行する(ステップS16)。本人確認書類撮影モードでは、まず撮影方法を説明する撮影案内画面が表示される。

【0040】

図7は、撮影案内画面400の一例を示す画面図である。

【0041】

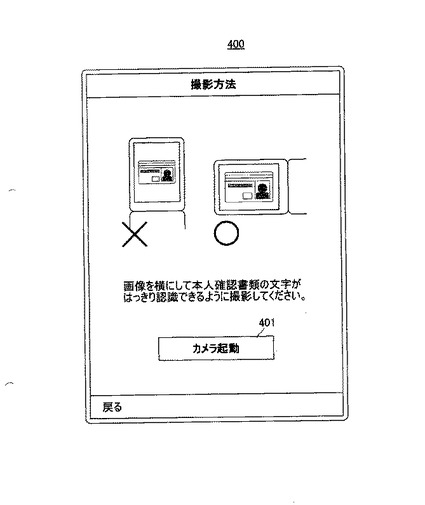

図7に示すように、撮影案内画面400には、カメラ撮影において注意すべき点が表示される。ユーザがこの注意点を確認した後、「カメラ起動」ボタン401を押して撮影開始を指示すると、カメラが実際に起動するので、ユーザは自動車運転免許証等の本人確認書類を撮影する。本人確認書類は自動車運転免許証に限定されるものではなく、例えば、健康保険証等であっても良い。撮影が完了すると(ステップS17Y)、本人確認書類の画像データ(以下、単に「本人確認書類データ」という)を送信する前に所定の基準を満たすかどうかを判定し、もし満たさない場合には、再撮影を要求する。そして、本人確認書類データが所定の基準を満たした場合、アプリケーション35はサーバシステム10にアクセスし、本人確認書類データの送信を開始する(ステップS18)。

【0042】

このように、個人情報の入力、本人確認書類の撮影、及び登録データの送信がアプリケーション35主導のもとで行われるので、データの改変等のない信頼性の高い情報を取得することができる。なお、送信が完了した場合、アプリケーション35プログラム内の個人情報及び本人確認書類の画像データは削除される。

【0043】

アプリケーション35からの個人情報及び本人確認書類データを受信したサーバシステム10は、これらの情報をもとに契約の審査処理を開始する(ステップS27、S28)。その後、審査が完了し、携帯電話20から審査結果の問い合わせがあったとき、サーバシステム10は携帯電話20に審査結果を送信する(ステップS29)。一方、審査中における携帯電話20のディスプレイには現在の審査の進行状況を示す審査状況確認画面が表示される(ステップS19)。

【0044】

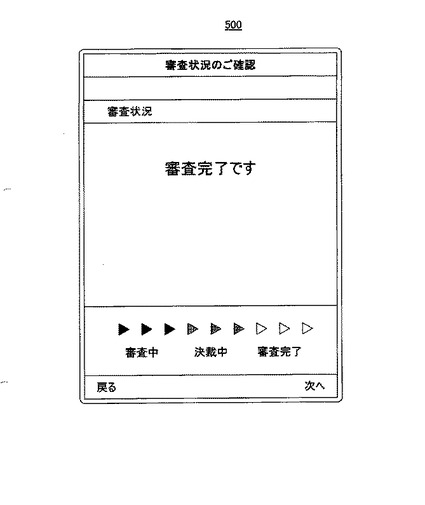

図8は、審査状況確認画面500の一例を示す画面図である。

【0045】

図8に示すように、審査状況確認画面500には現在の審査状況が表示される。審査には最短で数分かかるが、それまでは画面上に「審査中です」或いは「決裁中です」の文字が表示される。ここでは、「審査完了です」の文字が表示されていることから、既に審査が完了していることが分かる(ステップS19)。アプリケーション35はサーバシステム10側の審査状況を定期的に監視しており、審査状況が進行した場合には表示内容を変更し、審査が完了している場合には審査結果を受信する(ステップS20Y、S21)。

【0046】

審査では、外部の信用情報機関に信用情報の問い合わせを行うが、外部信用機関の稼働状況によっては審査に長時間を要することもある。このような審査状況に対応するため、ユーザはアプリケーション35を終了させることもできる。この場合、アプリケーション35が審査状況を監視することができないので、サーバシステム10側から携帯電話20の電子メールアドレスを宛先にして審査完了通知メールを送信することにより、審査完了を知らせることができる。上述の通り、この電子メールは、審査完了後、所定の期間が経過してもアプリケーション35から審査結果についての問い合わせがない場合に送信されることが好ましい。また、審査完了後、直ちに送信されてもよい。さらにまた、ユーザが電子メールによる通知を要望した場合にのみ電子メールを配信するようにしてもよい。

【0047】

上記審査の結果、契約可能である場合には、契約内容の確認画面が表示される(ステップS22Y、S23)。

【0048】

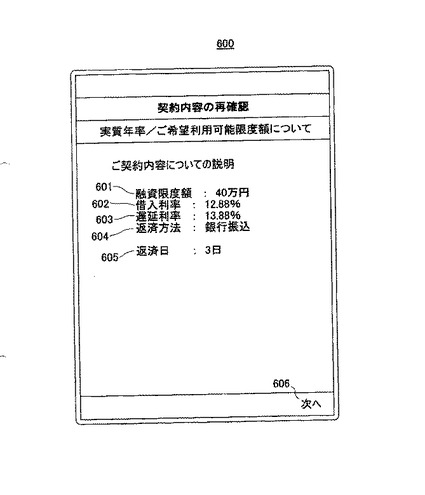

図9は、契約内容の確認画面(再確認)600の一例を示す画面図である。

【0049】

図9に示すように、契約内容の確認画面600には、「融資限度額」601、「借入利率」602、「遅延利率」603、「返済方法」604、「返済日」605等が表示される。このとき、ユーザがこの内容を確認し、「次へ」ボタン601をクリックすると、契約内容について同意が得るための画面700に移動する(S24Y、S25)。

【0050】

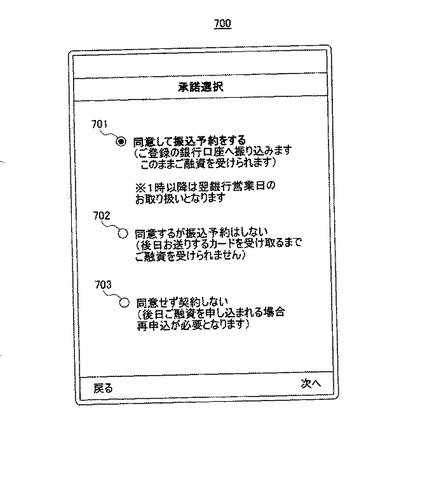

図10は、契約内容の承諾画面700の一例を示す画面図である。

【0051】

図10に示すように、契約内容の承諾画面700には、「同意して振り込み予約する」701、「同意するが今は振込予約しない」702、「同意せず契約しない」703等が表示される。このとき、ユーザが契約内容に「同意して振り込み予約する」ボタン701をクリックすると、契約内容に同意が得られたこととなり、次の振込予約モードに移行する。また、契約内容に同意はするが振込予約をしない場合は、「同意するが今は振込予約しない」ボタン612をクリックすることで契約手続が完了する(ステップS24N、S27)。さらに、「同意せず契約しない」ボタン613をクリックすると契約がなされない。

【0052】

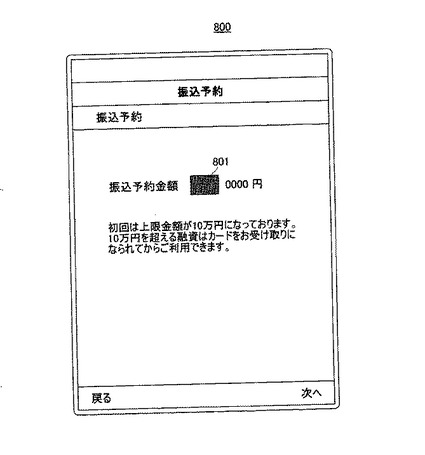

振込予約モードは、個人情報の一つとして登録されたユーザの「指定銀行口座」へ希望金額を振り込む申込を受け付けるモードである。このとき、アプリケーション35は振込予約画面を表示する(ステップS25)。

【0053】

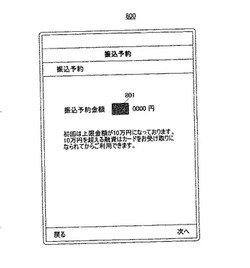

図11は、振込予約画面800の一例を示す画面図である。

【0054】

図11に示すように、振込予約画面800には、振込予約金額の入力欄801が設けられている。ユーザが振込予約金額を入力し、「次へ」ボタン802をクリックすると、この情報はサーバシステム10側に送信される(ステップS26)。その後、手続完了画面を表示し(ステップS27)、取引口座開設のための一連の手続が完了する。

【0055】

以上説明したように、本実施形態によれば、カメラ機能付き携帯電話にアプリケーション35をインストールしておき、アプリケーション35上で個人情報の登録及び本人確認書類の撮影を完了させた後、サーバシステム10へのアクセスを行うこととしたので、ネットワーク接続状況やユーザの使用状況に左右されることなく個人情報の入力を行うことができると共に、より信頼性の高い個人情報及び本人確認書類の画像データを取得することができる。さらに、個人情報の入力、本人確認書類の撮影、個人情報及び本人確認書類の送信までの登録手続のみならず、契約内容についての同意手続、及び振込申込手続までを携帯電話上で行うこととしたので、ユーザは支店窓口や自動契約機まで出向くことなく、自宅等にいながら全ての手続を完了させることが可能となる。

【0056】

図12及び図13は、取引口座開設後の処理について説明するためのフローチャートである。

【0057】

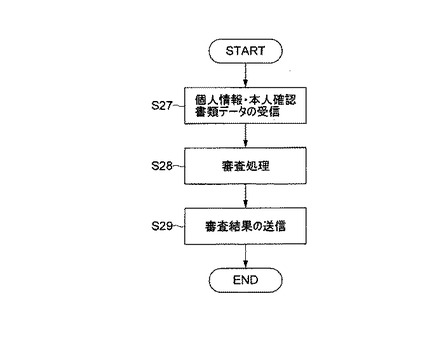

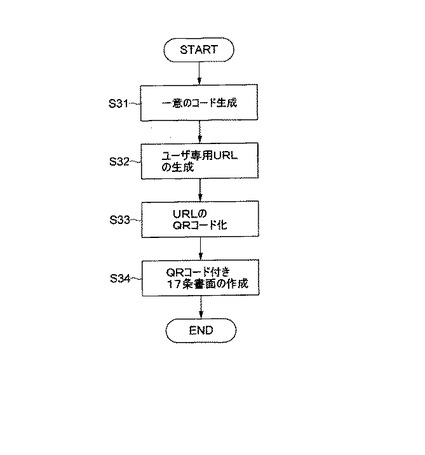

まず、取引口座が開設されたユーザにはキャッシュカードが発行される。その際、図12に示すように、受付サーバ12は、一意の認証コードを発行し(ステップS31)、その認証コードをもとにユーザ専用URL(Uniform Resource Locator)を生成し(ステップS32)、さらにこのURLのQRコード化を行う(ステップS33)。そして、このQRコードが付された17条書面が作成される(ステップS34)。その後、キャッシュカードは、QRコードが印刷された17条書面と共に本人確認郵便にてユーザ本人の元に届けられる。

【0058】

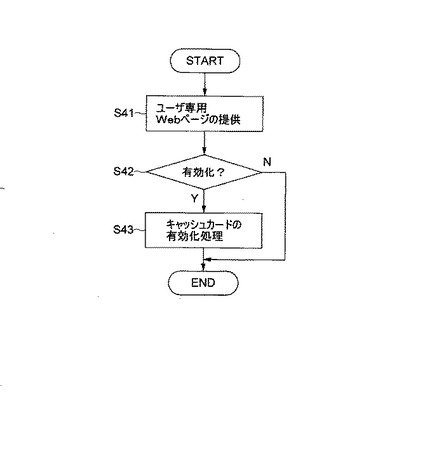

キャッシュカードを受け取ったユーザが、携帯電話のQRコード読取機能を用いて17条書面上のQRコードを読み取ると、ユーザ専用URL情報が復号化される。そのため、ユーザこのURLにアクセスすると、Webサーバからユーザ専用Webページが提供され、カード有効化手続画面が表示される(ステップS41)。ここで、ユーザがQRコードを読み取ってユーザ専用Webページにアクセスしたということは、ユーザ本人が郵便物を受け取り、キャッシュカードを受け取ったことを意味する。すなわち、本実施形態によれば、ユーザ専用Webページへのアクセスを通じてユーザ本人がキャッシュカードを受け取ったこと確実に知ることができる。

【0059】

図14は、ユーザ専用Webページ(カード有効化手続画面)900の一例を示す画面図である。

【0060】

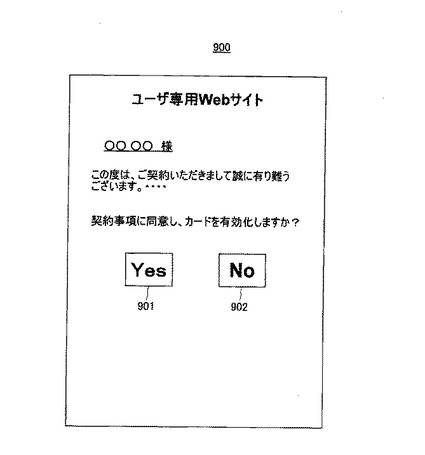

図14に示すように、カード有効化手続画面900には、カードの有効化の要否を選択するためのボタン901、902が設けられている。ユーザが所定のキー操作によりカード有効化(「Yes」ボタン)901をクリックすると、サーバシステム10側でカード有効化処理が実行され(ステップS42Y、S43)、キャッシュカードが有効化される。なお、「No」ボタン902がクリックされた場合には、カード有効化処理を行うことなくそのまま終了する。このように、ユーザ本人がカードを実際に受け取るまでの間、カードを無効状態にしておくことにより、カードの不正使用等を確実に防止することができる。

【0061】

以上説明したように、本実施形態によれば、携帯電話20のQRコード読取機能を利用して、ユーザ専用サイトにアクセスさせることにより、ユーザ本人が郵便物を受け取ったかどうかを確認することができる。また、ユーザ専用サイトにてカードの有効化手続を行わせることにより、ユーザ本人がカードを実際に受け取るまでの間、無効カードの状態にしておくことができる。つまり、カードの安全性を確保することができ、カードの不正使用等を確実に防止することができる。

【0062】

本発明は、以上の実施形態に限定されることなく、本発明の趣旨を逸脱しない範囲内で種々の変更を加えることが可能であり、それらも本発明の範囲に包含されるものであることは言うまでもない。

【0063】

例えば、上記実施形態においては、カード有効化に用いる2次元バーコードとしてQRコードを用いたが、本発明はQRコードに限定されるものではなく、携帯電話のカメラ機能にて撮影して情報を読み取り可能なバーコードであればどのようなバーコードであっても構わない。

【0064】

また、上記実施形態においては、QRコードを17条書面に印刷しているが、本発明はこれに限定されるのではなく、17条書面とは別の用紙に印刷しておき、これをカード及び17条書面と共に提供することも可能である。

【0065】

また、上記実施形態においては、携帯端末の一例としてカメラ機能付き携帯電話を挙げたが、本発明は携帯電話に限定されるものではなく、PDA(Personal Data Assistance)のようなインターネット経由での通信が可能なカメラ機能付き情報端末であってもかまわない。

【図面の簡単な説明】

【0066】

【図1】図1は、本発明の好ましい実施形態に係る自動契約システム100の構成を示す模式図である。

【図2】図2は、携帯電話20の機能ブロック図である。

【図3】図3は、取引口座開設時における携帯電話20の動作を示すフローチャートである。

【図4】図4は、取引口座開設時におけるサーバシステム10の動作を示すフローチャートである。

【図5】図5は、アプリケーション35によるメニュー画面200を示す画面図である。

【図6】図6は、個人情報入力画面300の一例を示す画面図である。

【図7】図7は、撮影案内画面400の一例を示す画面図である。

【図8】図8は、審査状況確認画面500の一例を示す画面図である。

【図9】図9は、契約内容の確認画面600の一例を示す画面図である。

【図10】図10は、契約内容の承諾画面700の一例を示す画面図である。

【図11】図11は、振込予約画面800の一例を示す画面図である。

【図12】図12は、取引口座開設後の処理について説明するためのフローチャートである。

【図13】図13は、取引口座開設後の処理について説明するためのフローチャートである。

【図14】図14は、ユーザ専用Webページ(カード有効化手続画面)900の一例を示す画面図である。

【符号の説明】

【0067】

10 サーバシステム

11 Webサーバ

12 受付サーバ

13 メールサーバ

14 データベース

15 審査システム

16 キャッシュカード管理システム

17 銀行振込システム

19 通信ネットワーク(インターネット)

20 携帯電話

21 アンテナ部

22 RF/IF部

23 ベースバンド処理部

24 CPU

25 画像処理部

26 メモリ

27 カメラモジュール

28 液晶モジュール(ディスプレイ)

29 スピーカー

30 マイク

31 操作キー

32 電源

33 基本プログラム

34 アプリケーションプログラム

35 取引口座開設用アプリケーションプログラム

100 自動契約システム

200 メニュー画面

300 個人情報入力画面

301a 「姓(漢字)」入力欄

301b 「名(漢字)」入力欄

302a 「姓(カナ)」入力欄

302b 「名(カナ)」入力欄

303 「旧姓」入力欄

304 「生年月日」入力欄

305 「性別」入力欄

306 「国籍」入力欄

400 撮影案内画面

401 「カメラ起動」ボタン

500 審査状況確認画面

600 確認画面

601 「融資限度額」

602 「借入利率」

603 「遅延利率」

604 「返済方法」

605 「返済日」

606 「次へ」ボタン

700 契約内容承諾画面

701 「同意して振込予約をする」ボタン

702 「同意するが振込予約はしない」ボタン

703 「同意せず契約しない」ボタン

800 振込予約画面

801 「振込金額」入力欄

900 カード有効化手続画面

901 「YES」ボタン

902 「NO」ボタン

【技術分野】

【0001】

本発明は、自動契約システムに関し、特に、口座開設のための新規契約を受け付ける自動契約システムに関するものである。

【背景技術】

【0002】

最近、携帯端末から取引口座の開設を申し込むことが可能な自動契約システムが注目されている。例えば、特許文献1には、金融機関に取引口座開設の申込を行う際、携帯電話に搭載されたカメラで本人確認書類のデジタルデータを作成し、当該デジタルデータを携帯電話から電子メールで金融機関のサーバに送信する口座開設方法が開示されている。

【特許文献1】特開2005−242770号公報

【発明の開示】

【発明が解決しようとする課題】

【0003】

従来の自動契約システムにおいては、携帯端末を用いて申込を行うことができるものの、契約申込用のWebサイトにアクセスし、Webサイト上で個人情報を入力しなければならなかった。そのため、通信環境の悪化によりセッションが切れた場合や、個人的な事情で申込手続を一度中断した場合には、すべての入力を最初からやり直さなければならず、非常に面倒であった。

【0004】

また、そのようなWebサイトでは、携帯電話による文字入力の大変さを考慮し、主要な個人情報の入力のみを受け付けて、その他の個人情報については別途電話で本人に問い合わせていたため、金融機関側にとっては、受付にかかる人的負担が大きかった。また、審査結果の連絡やその後の希望融資額の申込については、支店窓口や自動契約機まで出向いてもらい、手続を行ってもらわなければならなかった。そのため、結局はユーザにとっても手続負担が大きかった。

【0005】

また、携帯電話のカメラ機能を使用して本人確認書類のデジタルデータを作成する場合、従来のように単に携帯電話で本人確認書類を撮影して送信しただけでは、ユーザ本人の携帯電話のカメラ機能で撮影されて直ちに送信されたものかどうか分からない。つまり、画像データの加工が行われる可能性があるため、信頼性の高いデータと言えるものではなかった。

【0006】

また、口座が新規開設された場合にはキャッシュカードが発行され、キャッシュカードはいわゆる17条書面(貸金業の規制等に関する法律法第17条第1項に基づく書面)と共に本人限定郵便にて郵送され、ユーザの元に届けられるが、本当に本人が受け取ったかどうかの確証はなく、仮に悪意のある第三者がキャッシュカードを受け取った場合には不正使用されるおそれもあるため、より信頼性の高い本人確認方法が望まれている。

【0007】

したがって、本発明の目的は、キャッシュカード提供時における信頼性の向上を図ることが可能な自動契約システムを提供することにある。

【課題を解決するための手段】

【0008】

本発明の上記課題は、口座開設ための契約の申込を受け付けるサーバシステムと、通信ネットワークを介してサーバに接続可能なカメラ機能付き携帯端末とを備え、サーバシステムは、携帯端末から一括送信された個人情報及び本人確認書類の画像データを受け付ける受付サーバと、個人情報及び本人確認書類の画像データに基づいて口座開設の可否及び契約内容について審査する審査システムとを備え、受付サーバは、審査結果に対する承諾が得られた場合に、契約ごとに一意に設定された認証コード、認証コードに基づいて生成されたユーザ専用URL、及びユーザ専用URLが含まれたバーコードを生成する機能、及びバーコードが付された所定の書面を作成する機能をさらに備えることを特徴とする自動契約システムによって解決される。

【0009】

本発明において、サーバシステムは、審査結果に対する承諾が得られた場合に、ユーザが使用するキャッシュカードを発行するキャッシュカード管理システムをさらに備えることが好ましい。

【0010】

本発明において、サーバシステムは、Webサーバをさらに備え、Webサーバは、携帯端末からURLにアクセスがあったとき、ユーザ専用Webページを生成する機能、及びユーザ専用Webページ上でキャッシュカードの受け取り確認を受け付ける機能をさらに備えることが好ましい。

【0011】

本発明において、携帯端末は、キャッシュカードと共に提供される所定の書面に印刷されたバーコードを読み取り、URLを生成する機能、及びURL情報に基づきWebサーバにアクセスし、ユーザ専用Webページを表示するブラウジング機能をさらに備えることが好ましい。

【0012】

本発明において、受付サーバは、Webサーバを介して受け取り確認が得られた場合に、キャッシュカード管理システムに対してキャッシュカードの有効化処理を指示する機能をさらに備えることが好ましい。

【0013】

本発明においては、携帯端末が携帯電話であることが好ましい。また、バーコードは2次元バーコードであることが好ましく、所定の書面は17条書面であることが好ましい。

【発明の効果】

【0014】

本発明によれば、キャッシュカードを本人限定受取郵便にてユーザ本人に届ける際、キャッシュカードと共に送付される書面にバーコードを印刷しておき、携帯電話でバーコードを読み取ることによって生成されたユーザ専用URLにアクセスさせることにより、ユーザ本人がキャッシュカードを受け取ったこと確実に知ることができる。また、このユーザ専用Webページ上でカードの有効化手続を行わせることにより、ユーザ本人がカードを実際に受け取るまでの間、ブランクカードの状態にしておくことができる。つまり、キャッシュカードの安全性を確保することができ、キャッシュカードの不正使用等を確実に防止することができる。すなわち、キャッシュカード提供時における信頼性の向上を図ることが可能な自動契約システムを提供することができる。

【0015】

また、本発明によれば、携帯端末の通信環境や文字入力操作の負担を軽減し、ユーザによる個人情報の入力及び本人確認書類の撮影の操作性の向上を図ることが可能な携帯端末用コンピュータプログラムを提供することができる。

【発明を実施するための最良の形態】

【0016】

以下、添付図面を参照しながら、本発明の好ましい実施の形態について詳細に説明する。

【0017】

図1は、本発明の好ましい実施形態に係る自動契約システム100の構成を示す模式図である。

【0018】

図1に示すように、自動契約システム100は、新規口座開設の申込を受け付けるサーバシステム10と、インターネット等の通信ネットワーク19を介して前記サーバシステム10に接続可能なカメラ機能付き携帯電話20とを備えている。

【0019】

サーバシステム10は、Webサイトを提供すると共に、インターネットとイントラネットとのインターフェース(ゲートウェイ)としても機能するWebサーバ11と、携帯電話20から送信された個人情報及び本人確認書類の画像データを受け付ける受付サーバ12と、携帯電話20に電子メールを送信するメールサーバ13と、各種データが登録されているデータベース14と、個人情報及び本人確認書類の画像データに基づいて口座開設の可否及び契約内容について審査する審査システム15と、キャッシュカードを発行するキャッシュカード管理システム16と、銀行口座への振込処理を行う銀行振込システム17とを備えている。

【0020】

Webサーバ11は、誰もが閲覧できる一般用Webページと、特定のユーザのみがアクセスできるユーザ専用Webページを提供している。これらのWebページは、携帯電話20上で表示可能なフォーマットで構成されている。一般用Webページでは、口座案内、アプリケーションプログラムのダウンロード等が提供される。また、ユーザ専用Webページでは、詳細は後述するが、キャッシュカードの受け取り確認の受け付け等が提供される。

【0021】

受付サーバ12は、携帯電話20から送信された個人情報等を受信し、審査システム15に転送する機能を備えている。また、審査システム15が算出した審査結果を受信し、携帯電話20に転送する機能を備えている。受付サーバ12はまた、携帯電話20から送信された振込情報を受信し、指定の振込額を所定の銀行口座に振り込む処理を行う機能を備えている。

【0022】

メールサーバ13は、携帯電話20に対して審査完了を通知する電子メールを送信する。特に限定されるものではないが、この電子メールは、審査システム15による審査が完了した後、所定の期間が経過しても携帯電話20から審査結果についての問い合わせがない場合に送信されることが好ましい。また、審査完了後、直ちに送信されてもよい。さらにまた、ユーザが電子メールによる通知を要望した場合にのみ電子メールを配信するようにしてもよい。

【0023】

データベース14には、各ユーザの個人情報及び本人確認書類の画像データが保管されている。その他にも、口座管理に必要な様々な情報がデータベース14には保存されている。

【0024】

審査システム15は、受け付けた個人情報及び本人確認書類に基づいて実際に審査を行う部分であり、審査結果及び契約内容は受付サーバに返信される。審査システム15はまた、審査に際して外部の信用情報機関(不図示)にアクセスし、信用情報を取得する処理も行う。

【0025】

キャッシュカード管理システム16は、キャッシュカードの発行、有効/無効化、停止等の管理を行う。キャッシュカードの発行においては、キャッシュカード番号、ユーザ情報等をデータベースに新規登録し、キャッシュカードの有効/無効化、及びキャッシュカードの停止処理は、データベース中にフラグを立てることにより行うことができる。自動契約機等においてはキャッシュカードが使用された際にこのデータベースを参照し、もし無効化されたキャッシュカードが使用された場合には手続を拒絶し、無効化されたカードである旨を通知する。

【0026】

銀行振込システム17は、各銀行のインターネットバンキングシステムにアクセスし、指定口座に所定の金額を振り込む処理を行うものである。詳細は後述するが、指定口座は個人情報の一つとして登録され、振込金額もユーザのデータ入力により決定される。

【0027】

図2は、携帯電話20の機能ブロック図である。

【0028】

図2に示すように、携帯電話20は、アンテナ部21、RF/IF部22、ベースバンド処理部23、CPU24、画像処理部25、メモリ26、カメラモジュール27、液晶モジュール(ディスプレイ)28、マイク30、スピーカー29、操作キー31、電源32等を備えている。メモリ26には、Webブラウザ、メールプログラム、QRコード読取プログラム等の基本プログラム33や各種アプリケーションプログラム34が格納されている。基本プログラム33は、携帯電話20に最初から組み込まれたソフトウェアであり、アプリケーションプログラム34は、ユーザが自由にインストール/アンインストールを行うことができるソフトウェアである。

【0029】

本実施形態においては、アプリケーションプログラム34の一つとして取引口座開設用アプリケーションプログラム35がインストールされている。取引口座開設用アプリケーションプログラム35は、他のアプリケーションプログラムと共にメモリ26内に格納されている。この取引口座開設用アプリケーションプログラム35は、Webサーバ11を介して所定のファイルサーバ(不図示)からダウンロードすることができる。

【0030】

次に、図3及び図4のフローチャートを参照しながら、取引口座開設のための新規契約手順について詳細に説明する。

【0031】

図3は、携帯電話20の動作を示すフローチャートである。また、図4は、サーバシステム10側の動作を示すフローチャートである。

【0032】

まず、図3に示すように、ユーザが取引口座開設用アプリケーションプログラム(以下、アプリケーションという)35を起動することにより、携帯電話20のディスプレイにメニュー画面が表示される(ステップS11)。

【0033】

図5は、アプリケーション35によるメニュー画面200を示す画面図である。

【0034】

図5に示すように、メニュー画面200には、このアプリケーション35上で提供可能な各種サービスが表示される。メニュー内容としては、「新規お申込み」201、「審査状況ご確認/ご契約手続」202、「証明書類の再撮影」203、「カードのご利用について」204、「同意条項などの再確認」205、「入力内容のリセット(消去)」206、「モバイルサイトへ」207といった項目を挙げることができる。ただし、メニュー内容はこれらに限定されるものではなく、種々の内容を表示することができる。この中で、強調表示されていない項目202〜204は、現時点で選択できない項目である。ここで、選択可能な項目の一つとして「新規お申込み」201を選択すると、携帯電話20のディスプレイには個人情報入力画面300が表示される(ステップS12Y、S13)。

【0035】

図6は、個人情報入力画面300の一例を示す画面図である。

【0036】

図6に示すように、個人情報入力画面300には、各種個人情報の入力欄が設けられている。個人情報入力画面300は複数ページで構成されており、全てのページの入力を完了することで個人情報の入力が完了する。図6に示す個人情報入力画面は1ページ目であり、「姓(漢字・カナ)」301a、302a、「名(漢字・カナ)」301b、302b、「旧姓」303、「生年月日」304、「性別」305、「国籍」306の入力欄が設けられている。他のページに設けられるその他の入力項目としては、例えば、「住所」、「電話番号(自宅・携帯)」、「Eメールアドレス(PC・携帯)」、「健康保険証種別」、「指定銀行口座」、「最終学歴」、「職業」、「会社名」、「社員数」、「役職」、「勤続年数」、「年収」、「住居種別」、「家族構成」、「利用目的」、「借入可能額」、「他社借入件数」、「他社借入金額」等を挙げることができる。ただし、これらに限定されるものではなく、またこれらすべてを含まなければならないものでもない。

【0037】

このように、入力すべき個人情報は非常に多いため、複数回に分けた入力画面が提供される。また、入力した情報はアプリケーション35内に適宜バックアップされる。したがって、登録途中でアプリケーション35を終了させたとしても、再起動時には残りの未登録部分について入力すればよい。

【0038】

このことは、サーバに接続しながらWeb上で登録手続を進める従来のシステムよりも有利であることを意味する。Web上で受け付ける従来のシステムの場合、セッションが切れると登録手続を一からやり直さなければならない。携帯電話による不安定な接続ではセッションが切れる可能性が高い。また、携帯電話のバッテリーが切れた場合など、ユーザに急用ができた場合など、何らかの事情によりデータ入力を継続できなくなることもある。しかし、本実施形態のように、アプリケーション35上で登録手続を進める場合には、たとえ入力作業が中断したとしても、いままでの入力作業を無駄にすることなくその後の登録手続を再開させることができる。また、個人情報はユーザ本人の携帯電話20内にバックアップされているので、個人情報保護の観点からも有利である。さらにまた、すべての個人情報の入力が完了するまでサーバシステム10にアクセスしないので、サーバシステム10側の処理負担の軽減を図ることができる。

【0039】

こうして、個人情報の入力が完了すると、個人情報の入力内容のチェックが行われ、入力内容が所定の基準を満たさない場合には、満たさない部分についての再入力を要求する。そして、全てのデータが所定の基準を満たした場合、アプリケーション35はサーバシステム10にアクセスし、個人情報の一括送信を開始する(ステップS14Y、ステップS15)。アプリケーション35はこのとき初めてサーバシステム10にアクセスするので、サーバシステム10への頻繁なアクセスによる処理負担を軽減することができる。その後、データ送信が完了すると、アプリケーション35は本人確認書類撮影モードに直ちに移行する(ステップS16)。本人確認書類撮影モードでは、まず撮影方法を説明する撮影案内画面が表示される。

【0040】

図7は、撮影案内画面400の一例を示す画面図である。

【0041】

図7に示すように、撮影案内画面400には、カメラ撮影において注意すべき点が表示される。ユーザがこの注意点を確認した後、「カメラ起動」ボタン401を押して撮影開始を指示すると、カメラが実際に起動するので、ユーザは自動車運転免許証等の本人確認書類を撮影する。本人確認書類は自動車運転免許証に限定されるものではなく、例えば、健康保険証等であっても良い。撮影が完了すると(ステップS17Y)、本人確認書類の画像データ(以下、単に「本人確認書類データ」という)を送信する前に所定の基準を満たすかどうかを判定し、もし満たさない場合には、再撮影を要求する。そして、本人確認書類データが所定の基準を満たした場合、アプリケーション35はサーバシステム10にアクセスし、本人確認書類データの送信を開始する(ステップS18)。

【0042】

このように、個人情報の入力、本人確認書類の撮影、及び登録データの送信がアプリケーション35主導のもとで行われるので、データの改変等のない信頼性の高い情報を取得することができる。なお、送信が完了した場合、アプリケーション35プログラム内の個人情報及び本人確認書類の画像データは削除される。

【0043】

アプリケーション35からの個人情報及び本人確認書類データを受信したサーバシステム10は、これらの情報をもとに契約の審査処理を開始する(ステップS27、S28)。その後、審査が完了し、携帯電話20から審査結果の問い合わせがあったとき、サーバシステム10は携帯電話20に審査結果を送信する(ステップS29)。一方、審査中における携帯電話20のディスプレイには現在の審査の進行状況を示す審査状況確認画面が表示される(ステップS19)。

【0044】

図8は、審査状況確認画面500の一例を示す画面図である。

【0045】

図8に示すように、審査状況確認画面500には現在の審査状況が表示される。審査には最短で数分かかるが、それまでは画面上に「審査中です」或いは「決裁中です」の文字が表示される。ここでは、「審査完了です」の文字が表示されていることから、既に審査が完了していることが分かる(ステップS19)。アプリケーション35はサーバシステム10側の審査状況を定期的に監視しており、審査状況が進行した場合には表示内容を変更し、審査が完了している場合には審査結果を受信する(ステップS20Y、S21)。

【0046】

審査では、外部の信用情報機関に信用情報の問い合わせを行うが、外部信用機関の稼働状況によっては審査に長時間を要することもある。このような審査状況に対応するため、ユーザはアプリケーション35を終了させることもできる。この場合、アプリケーション35が審査状況を監視することができないので、サーバシステム10側から携帯電話20の電子メールアドレスを宛先にして審査完了通知メールを送信することにより、審査完了を知らせることができる。上述の通り、この電子メールは、審査完了後、所定の期間が経過してもアプリケーション35から審査結果についての問い合わせがない場合に送信されることが好ましい。また、審査完了後、直ちに送信されてもよい。さらにまた、ユーザが電子メールによる通知を要望した場合にのみ電子メールを配信するようにしてもよい。

【0047】

上記審査の結果、契約可能である場合には、契約内容の確認画面が表示される(ステップS22Y、S23)。

【0048】

図9は、契約内容の確認画面(再確認)600の一例を示す画面図である。

【0049】

図9に示すように、契約内容の確認画面600には、「融資限度額」601、「借入利率」602、「遅延利率」603、「返済方法」604、「返済日」605等が表示される。このとき、ユーザがこの内容を確認し、「次へ」ボタン601をクリックすると、契約内容について同意が得るための画面700に移動する(S24Y、S25)。

【0050】

図10は、契約内容の承諾画面700の一例を示す画面図である。

【0051】

図10に示すように、契約内容の承諾画面700には、「同意して振り込み予約する」701、「同意するが今は振込予約しない」702、「同意せず契約しない」703等が表示される。このとき、ユーザが契約内容に「同意して振り込み予約する」ボタン701をクリックすると、契約内容に同意が得られたこととなり、次の振込予約モードに移行する。また、契約内容に同意はするが振込予約をしない場合は、「同意するが今は振込予約しない」ボタン612をクリックすることで契約手続が完了する(ステップS24N、S27)。さらに、「同意せず契約しない」ボタン613をクリックすると契約がなされない。

【0052】

振込予約モードは、個人情報の一つとして登録されたユーザの「指定銀行口座」へ希望金額を振り込む申込を受け付けるモードである。このとき、アプリケーション35は振込予約画面を表示する(ステップS25)。

【0053】

図11は、振込予約画面800の一例を示す画面図である。

【0054】

図11に示すように、振込予約画面800には、振込予約金額の入力欄801が設けられている。ユーザが振込予約金額を入力し、「次へ」ボタン802をクリックすると、この情報はサーバシステム10側に送信される(ステップS26)。その後、手続完了画面を表示し(ステップS27)、取引口座開設のための一連の手続が完了する。

【0055】

以上説明したように、本実施形態によれば、カメラ機能付き携帯電話にアプリケーション35をインストールしておき、アプリケーション35上で個人情報の登録及び本人確認書類の撮影を完了させた後、サーバシステム10へのアクセスを行うこととしたので、ネットワーク接続状況やユーザの使用状況に左右されることなく個人情報の入力を行うことができると共に、より信頼性の高い個人情報及び本人確認書類の画像データを取得することができる。さらに、個人情報の入力、本人確認書類の撮影、個人情報及び本人確認書類の送信までの登録手続のみならず、契約内容についての同意手続、及び振込申込手続までを携帯電話上で行うこととしたので、ユーザは支店窓口や自動契約機まで出向くことなく、自宅等にいながら全ての手続を完了させることが可能となる。

【0056】

図12及び図13は、取引口座開設後の処理について説明するためのフローチャートである。

【0057】

まず、取引口座が開設されたユーザにはキャッシュカードが発行される。その際、図12に示すように、受付サーバ12は、一意の認証コードを発行し(ステップS31)、その認証コードをもとにユーザ専用URL(Uniform Resource Locator)を生成し(ステップS32)、さらにこのURLのQRコード化を行う(ステップS33)。そして、このQRコードが付された17条書面が作成される(ステップS34)。その後、キャッシュカードは、QRコードが印刷された17条書面と共に本人確認郵便にてユーザ本人の元に届けられる。

【0058】

キャッシュカードを受け取ったユーザが、携帯電話のQRコード読取機能を用いて17条書面上のQRコードを読み取ると、ユーザ専用URL情報が復号化される。そのため、ユーザこのURLにアクセスすると、Webサーバからユーザ専用Webページが提供され、カード有効化手続画面が表示される(ステップS41)。ここで、ユーザがQRコードを読み取ってユーザ専用Webページにアクセスしたということは、ユーザ本人が郵便物を受け取り、キャッシュカードを受け取ったことを意味する。すなわち、本実施形態によれば、ユーザ専用Webページへのアクセスを通じてユーザ本人がキャッシュカードを受け取ったこと確実に知ることができる。

【0059】

図14は、ユーザ専用Webページ(カード有効化手続画面)900の一例を示す画面図である。

【0060】

図14に示すように、カード有効化手続画面900には、カードの有効化の要否を選択するためのボタン901、902が設けられている。ユーザが所定のキー操作によりカード有効化(「Yes」ボタン)901をクリックすると、サーバシステム10側でカード有効化処理が実行され(ステップS42Y、S43)、キャッシュカードが有効化される。なお、「No」ボタン902がクリックされた場合には、カード有効化処理を行うことなくそのまま終了する。このように、ユーザ本人がカードを実際に受け取るまでの間、カードを無効状態にしておくことにより、カードの不正使用等を確実に防止することができる。

【0061】

以上説明したように、本実施形態によれば、携帯電話20のQRコード読取機能を利用して、ユーザ専用サイトにアクセスさせることにより、ユーザ本人が郵便物を受け取ったかどうかを確認することができる。また、ユーザ専用サイトにてカードの有効化手続を行わせることにより、ユーザ本人がカードを実際に受け取るまでの間、無効カードの状態にしておくことができる。つまり、カードの安全性を確保することができ、カードの不正使用等を確実に防止することができる。

【0062】

本発明は、以上の実施形態に限定されることなく、本発明の趣旨を逸脱しない範囲内で種々の変更を加えることが可能であり、それらも本発明の範囲に包含されるものであることは言うまでもない。

【0063】

例えば、上記実施形態においては、カード有効化に用いる2次元バーコードとしてQRコードを用いたが、本発明はQRコードに限定されるものではなく、携帯電話のカメラ機能にて撮影して情報を読み取り可能なバーコードであればどのようなバーコードであっても構わない。

【0064】

また、上記実施形態においては、QRコードを17条書面に印刷しているが、本発明はこれに限定されるのではなく、17条書面とは別の用紙に印刷しておき、これをカード及び17条書面と共に提供することも可能である。

【0065】

また、上記実施形態においては、携帯端末の一例としてカメラ機能付き携帯電話を挙げたが、本発明は携帯電話に限定されるものではなく、PDA(Personal Data Assistance)のようなインターネット経由での通信が可能なカメラ機能付き情報端末であってもかまわない。

【図面の簡単な説明】

【0066】

【図1】図1は、本発明の好ましい実施形態に係る自動契約システム100の構成を示す模式図である。

【図2】図2は、携帯電話20の機能ブロック図である。

【図3】図3は、取引口座開設時における携帯電話20の動作を示すフローチャートである。

【図4】図4は、取引口座開設時におけるサーバシステム10の動作を示すフローチャートである。

【図5】図5は、アプリケーション35によるメニュー画面200を示す画面図である。

【図6】図6は、個人情報入力画面300の一例を示す画面図である。

【図7】図7は、撮影案内画面400の一例を示す画面図である。

【図8】図8は、審査状況確認画面500の一例を示す画面図である。

【図9】図9は、契約内容の確認画面600の一例を示す画面図である。

【図10】図10は、契約内容の承諾画面700の一例を示す画面図である。

【図11】図11は、振込予約画面800の一例を示す画面図である。

【図12】図12は、取引口座開設後の処理について説明するためのフローチャートである。

【図13】図13は、取引口座開設後の処理について説明するためのフローチャートである。

【図14】図14は、ユーザ専用Webページ(カード有効化手続画面)900の一例を示す画面図である。

【符号の説明】

【0067】

10 サーバシステム

11 Webサーバ

12 受付サーバ

13 メールサーバ

14 データベース

15 審査システム

16 キャッシュカード管理システム

17 銀行振込システム

19 通信ネットワーク(インターネット)

20 携帯電話

21 アンテナ部

22 RF/IF部

23 ベースバンド処理部

24 CPU

25 画像処理部

26 メモリ

27 カメラモジュール

28 液晶モジュール(ディスプレイ)

29 スピーカー

30 マイク

31 操作キー

32 電源

33 基本プログラム

34 アプリケーションプログラム

35 取引口座開設用アプリケーションプログラム

100 自動契約システム

200 メニュー画面

300 個人情報入力画面

301a 「姓(漢字)」入力欄

301b 「名(漢字)」入力欄

302a 「姓(カナ)」入力欄

302b 「名(カナ)」入力欄

303 「旧姓」入力欄

304 「生年月日」入力欄

305 「性別」入力欄

306 「国籍」入力欄

400 撮影案内画面

401 「カメラ起動」ボタン

500 審査状況確認画面

600 確認画面

601 「融資限度額」

602 「借入利率」

603 「遅延利率」

604 「返済方法」

605 「返済日」

606 「次へ」ボタン

700 契約内容承諾画面

701 「同意して振込予約をする」ボタン

702 「同意するが振込予約はしない」ボタン

703 「同意せず契約しない」ボタン

800 振込予約画面

801 「振込金額」入力欄

900 カード有効化手続画面

901 「YES」ボタン

902 「NO」ボタン

【特許請求の範囲】

【請求項1】

口座開設ための契約の申込を受け付けるサーバシステムと、通信ネットワークを介して前記サーバに接続可能なカメラ機能付き携帯端末とを備え、

前記サーバシステムは、

前記携帯端末から一括送信された前記個人情報及び前記本人確認書類の画像データを受け付ける受付サーバと、

前記個人情報及び前記本人確認書類の画像データに基づいて前記口座開設の可否及び契約内容について審査する審査システムとを備え、

前記受付サーバは、

審査結果に対する承諾が得られた場合に、前記契約ごとに一意に設定された認証コード、前記認証コードに基づいて生成されたユーザ専用URL、及び前記ユーザ専用URLが含まれたバーコードを生成する機能、及び

前記バーコードが付された所定の書面を作成する機能をさらに備えることを特徴とする自動契約システム。

【請求項2】

前記バーコードが2次元バーコードであることを特徴とする請求項1に記載の自動契約システム。

【請求項3】

前記所定の書面が17条書面であることを特徴とする請求項1又は2に記載の自動契約システム。

【請求項4】

前記サーバシステムは、

前記審査結果に対する承諾が得られた場合に、前記ユーザが使用するキャッシュカードを発行するキャッシュカード管理システムをさらに備えることを特徴とする請求項1乃至3のいずれか一項に記載の自動契約システム。

【請求項5】

前記サーバシステムは、Webサーバをさらに備え、

前記Webサーバは、

前記携帯端末から前記URLにアクセスがあったとき、ユーザ専用Webページを生成する機能、及び

前記ユーザ専用Webページ上で前記キャッシュカードの受け取り確認を受け付ける機能をさらに備えることを特徴とする請求項4に記載の自動契約システム。

【請求項6】

前記携帯端末は、

前記キャッシュカードと共に提供される前記所定の書面に印刷された前記バーコードを読み取り、前記URLを生成する機能、及び

前記URL情報に基づき前記Webサーバにアクセスし、前記ユーザ専用Webページを表示するブラウジング機能をさらに備えることを特徴とする請求項5のいずれか一項に記載の自動契約システム。

【請求項7】

前記受付サーバは、

前記Webサーバを介して前記受け取り確認が得られた場合に、前記キャッシュカード管理システムに対して前記キャッシュカードの有効化処理を指示する機能をさらに備えることを特徴とする請求項6に記載の自動契約システム。

【請求項8】

前記携帯端末が携帯電話であることを特徴とする請求項1乃至7のいずれか一項に記載の自動契約システム。

【請求項1】

口座開設ための契約の申込を受け付けるサーバシステムと、通信ネットワークを介して前記サーバに接続可能なカメラ機能付き携帯端末とを備え、

前記サーバシステムは、

前記携帯端末から一括送信された前記個人情報及び前記本人確認書類の画像データを受け付ける受付サーバと、

前記個人情報及び前記本人確認書類の画像データに基づいて前記口座開設の可否及び契約内容について審査する審査システムとを備え、

前記受付サーバは、

審査結果に対する承諾が得られた場合に、前記契約ごとに一意に設定された認証コード、前記認証コードに基づいて生成されたユーザ専用URL、及び前記ユーザ専用URLが含まれたバーコードを生成する機能、及び

前記バーコードが付された所定の書面を作成する機能をさらに備えることを特徴とする自動契約システム。

【請求項2】

前記バーコードが2次元バーコードであることを特徴とする請求項1に記載の自動契約システム。

【請求項3】

前記所定の書面が17条書面であることを特徴とする請求項1又は2に記載の自動契約システム。

【請求項4】

前記サーバシステムは、

前記審査結果に対する承諾が得られた場合に、前記ユーザが使用するキャッシュカードを発行するキャッシュカード管理システムをさらに備えることを特徴とする請求項1乃至3のいずれか一項に記載の自動契約システム。

【請求項5】

前記サーバシステムは、Webサーバをさらに備え、

前記Webサーバは、

前記携帯端末から前記URLにアクセスがあったとき、ユーザ専用Webページを生成する機能、及び

前記ユーザ専用Webページ上で前記キャッシュカードの受け取り確認を受け付ける機能をさらに備えることを特徴とする請求項4に記載の自動契約システム。

【請求項6】

前記携帯端末は、

前記キャッシュカードと共に提供される前記所定の書面に印刷された前記バーコードを読み取り、前記URLを生成する機能、及び

前記URL情報に基づき前記Webサーバにアクセスし、前記ユーザ専用Webページを表示するブラウジング機能をさらに備えることを特徴とする請求項5のいずれか一項に記載の自動契約システム。

【請求項7】

前記受付サーバは、

前記Webサーバを介して前記受け取り確認が得られた場合に、前記キャッシュカード管理システムに対して前記キャッシュカードの有効化処理を指示する機能をさらに備えることを特徴とする請求項6に記載の自動契約システム。

【請求項8】

前記携帯端末が携帯電話であることを特徴とする請求項1乃至7のいずれか一項に記載の自動契約システム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【図12】

【図13】

【図14】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図11】

【図12】

【図13】

【図14】

【公開番号】特開2008−305293(P2008−305293A)

【公開日】平成20年12月18日(2008.12.18)

【国際特許分類】

【出願番号】特願2007−153565(P2007−153565)

【出願日】平成19年6月11日(2007.6.11)

【出願人】(503267065)CFJ株式会社 (2)

【Fターム(参考)】

【公開日】平成20年12月18日(2008.12.18)

【国際特許分類】

【出願日】平成19年6月11日(2007.6.11)

【出願人】(503267065)CFJ株式会社 (2)

【Fターム(参考)】

[ Back to top ]