資金を移転するための方法及びシステム

【課題】商業の分野、及び特に、支払いカードを使用して資金を移転する方法に提供する。

【解決手段】第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する方法であって、資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成することを含む。

【解決手段】第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する方法であって、資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成することを含む。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、商業の分野、及び特に、支払いカードを使用して資金を移転する方法に関する。

【背景技術】

【0002】

多くの異なるサービスが、ある人から他の人へ資金の移転を容易にするために提供される。これらのうちの最も一般的な例は、銀行為替手形及び電信送金の使用を含む。電信送金サービスの例は、ウェスタンユニオン(WESTERN UNION)によって提供される資金移転サービスである。銀行為替手形の使用は、それらの配送に関連付けられた大幅な遅れ、高い処理費用、及び発行銀行/金融機関が開いている場合に為替手形を得ることができる能力を単に有することの不便さの不利点に苦しむ。

【0003】

電信送金サービスの使用は、銀行為替手形に関連付けられた困難性のうちのいくつかを克服するが、高い一般管理費用、及び電信送金事務所が開いている場合に送金する能力を単に有することの不便さに苦しむ。追加の不利点は、資金を受信したヒトは、電信された資金を得るために電信送金事務所へ行かなければならないことである。

【0004】

資金移転の既存の方法での他の困難性は、資金が受け取られるだろうという保証なしで前もって行なわれなければならないということである。支払いが行なわれなかった場合に、払戻を得ることは困難かもしれない。例えば、銀行為替手形の場合、銀行は、特定の為替手形が、現金にされているかどうかを識別する困難性、及び現金にされていない払戻為替手形での関連付けられた問題を有しているかもしれない。

【0005】

最近導入された1つのサービス、「PAYPAL」は、支払いの既存の方法に関連付けられた問題を減少するように努め、及びインターネット販売及び購入に第1に向けられる。このサービスは、ユーザがオン・ライン口座を作成することを可能にし、それらはクレジット・カード若しくはデビット・カード、現金又は小切手を使用して貸方に記入することができる。一旦口座が貸方に記入されれば、ユーザは彼らのPAYPAL口座から他のPAYPAL口座へ資金を移転することができる。この方法は、多くの長所を有し且つインターネット上、特にオークションサイトで非常にポピュラーになった一方、ユーザが彼らのPAYPAL口座から資金を引き出している場合に、該処理の終わりで問題に苦しむ。現在、PAYPAL口座からお金を得るための主な方法は、小切手又は電信送金によってである。しかしながら、PAYPALはまたATMカードを提供し、それはATM機械から現金を引き出すために使用されてよい。

【0006】

米国特許第5,949,044号は、譲渡人のクレジット・カードを借方に記入しそして譲受人のクレジット・カードを貸方に記入することによって、譲渡人が貸方を移転すること又は譲受人へ支払をすることを可能にするためのシステムを記載する。譲渡人の利用可能な上限貸出額までの量における資金又は部分的な上限貸出額の支払いが、譲受人へ移転されうる。金融の面倒な額の移転は、移転の完了後に、移転されたお金又は上限貸出額にすぐにアクセスすることを譲受人に可能にする。どちらの当事者も彼らの完全なクレジット・カード番号を他方に与える必要がなく、したがって、安全性が保たれる。しかしながら、このシステムは、カード・スキーム又は専門家カード・スキームオペレーターとの直接的なやりとりを要求し且つ広範囲の有用性及び/又は使用に対して緩和する暗号化技術を含む。

【発明の概要】

【発明が解決しようとする課題】

【0007】

従って、改善された資金移転システムの必要性がある。

【課題を解決するための手段】

【0008】

これら必要性及び他のものは、第1の態様が第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する方法であって、資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、移転されるべき資金の額に関連付けられた負の量(額)について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び移転されるべき資金の額に関連付けられた正の量(額)について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成することを含む方法を提供するところの本発明によって満たされるだろう。

【0009】

この構成によって提供される有利点は、既存の支払カードシステムを使用して、資金の移転が、有意な遅延なしにカード保有者間で効率的に実施されうることである。

【0010】

該方法は、前記第1の支払いカード取引を生成する前に、前記第1の商売人と前記第1のカード保有者との間で前記第支払いカード取引のための認可を得るための開始ステップを含んでよい。

【0011】

前記指示は、前記第1のカード保有者の支払いカード詳細及び/又は前記第2のカード保有者の支払いカード詳細を識別してよい。代替的に、前記指示は、前記第1のカード保有者のための識別子及び/又は前記第2のカード保有者のための第2の識別子を含み、それによってこれら識別子が、カード保有者のデータベースから前記第1の支払カード保有者及び前記第2の支払カード保有者の前記カード詳細、及びそれらに関連付けられた識別子を得るために使用されてよい。

【0012】

移転されるべき資金の額に関連付けられた前記正の量及び/又は負の量が、移転されるべき資金の額に等しくてよく、又は移転されるべき資金の額に適用されるサービス料金を含んでよい。

【0013】

操作の1つの態様では、前記第1の支払いカード取引の通貨が、前記第1のカード保有者の通貨であり、及び前記第2の支払カード取引が、前記第2のカード保有者の通貨で実行される。

【0014】

該方法の1つの実装では、前記カード保有者から指示を受信するステップが、コンピュータネットワーク、例えばインターネットを介して実行される。他の実装では、前記第1のカード保有者から指示を受信するステップが、電話を介して実行される。更なる実装では、カード保有者は、第1の商売人又は関連者の事務所で指示を提供する。

【0015】

1つの実施態様では、前記第1の商売人及び第2の商売人が同じである。代替の実施態様では、前記第1の商売人及び第2の商売人が関連付けられるが、しかし同じでない。この代替の実施態様では、前記第1の商売人は、前記第1のカード保有者の国に居住してよく、一方前記第2の商売人が前記第2のカード保有者の国に位置されてよい。

【0016】

該方法は、前記第2のカード保有者の前記詳細から適切な第2の商売人を識別するステップを含んでよい。該方法はまた、前記第1のカード保有者の前記カード詳細から適切な第1の商売人を識別するステップを含んでよい。

【0017】

該方法はまた、複数の国をサービスするために、商売人口座のネットワークの確立を拡大してよい。

【0018】

好ましくは、前記支払いカードはデビット・カード/クレジット・カード又はチャージ・カードである。

【0019】

該方法はまた、第1の商売人と第3のカード保有者との間の第3の支払いカード取引を生成するステップを含み、前記第3のカード保有者及び前記第2のカード保有者が、特定の国に適切に共在住する同じ実体の関連付けられた口座である。

【0020】

該方法は好ましくは、コンピュータシステム上に実装される。

【0021】

本発明の更なる実施態様は、第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するためのシステムであって、資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信する手段、移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成する手段、及び移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成する手段を含むシステムを提供する。

【0022】

該システムは、前記第1の支払いカード取引を生成する前に、前記第1の商売人と前記第1のカード保有者との間で前記支払いカード取引について認可を得るための手段を含んでよい。

【0023】

該システムは、カード保有者情報のデータベースを更に含み、前記データベース中の個々の記録がカード保有者の詳細及び関連付けられた識別子を含んでよい。該システムが、前記データベースからのカード保有者詳細を、前記第1の取引及び/又は前記第2の取引を生成するために用意された識別子から抽出するように適合されていてよい。

【0024】

該システムが、前記第1の取引及び/又は前記第2の取引の両方で変動通貨変換を実行するように適合されていてよい。

【0025】

該システムが、コンピュータネットワーク、例えばインターネットを介して前記カード保有者から指示を受信するように適合されていてよい。他の実施態様では、該システムが、電話を介して前記第1のカード保有者から指示を受信するように適合されていてよい。

【0026】

該システムが、カード番号又はカード番号の範囲を少なくとも1つの商売人に関連付けるデータベースを含んでいてよい。該システムが、前記第1のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第1の取引において使用するための適切な商売人を決定するように適合されていてよい。同様に、該システムが、前記第2のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第2の取引において使用するための適切な商売人を決定するように適合されていてよい。

【0027】

記録媒体、担体信号又はリードオンリーメモリー上に埋め込まれてよい、上記方法を実行するためのプログラム命令を含むコンピュータプログラムがまた提供される。

【0028】

他の実施態様は、続く本発明の記述から明らかになるであろう。

本発明は、下記添付の図に関連してより詳細にいま記載されるであろう。

【図面の簡単な説明】

【0029】

【図1】本発明を実行するために適切な端末の説明である。

【図2】本発明で使用するために適切な配置である。

【図3】本発明に従う資金移転の処理フローダイアグラムである。

【図4】図1の端末において本発明の方法を実装するためのフローチャートである。

【図5】本発明に従う資金移転を処理するための端末及びホスト配置である。

【図6】図5で使用するための適切な方法のフローチャートである。

【図7】本発明の方法で使用するためのサーバを使用する配置である。

【図8】図7の配置で使用するための適切な方法を示す処理フローチャートである。

【図9】図1の端末の概念図である。

【図10】図6で示される方法を実装するためのホストの概念的なダイアグラムである。

【発明を実施するための形態】

【0030】

本発明の発明者は、世界的に使用される既存の支払いカードシステムが従来未知の様式で資金を移転するための有効な、効率的な方法の可能性を提供することを認識した。本発明は、高度化されたコンピュータシステム及び/又はホスト・システムと協力する単純な支払いカード端末装置を使用して実装されてよい。

【0031】

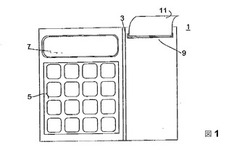

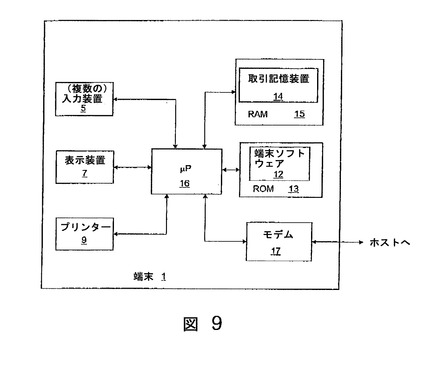

図1及び9に図示されるような、適切な支払いカード端末装置1は、磁気帯リーダ3、英数字及びファンクションキーパッド5、表示装置ユニット7、及び受領書11を印刷するための受領書プリンター9を含む。支払いカード詳細は、磁気帯リーダ若しくは端末の他の入力装置を介して支払カードを通すこと又は端末のキーパッドを使用することのいずれかによって入力される。代替の端末装置は、埋め込まれたチップを有する支払いカードから支払いカード詳細を得るためのスマート・カード装置リーダを提供してよい。取引詳細は、キーパッドを使用して入力されてよい。任意的に、個人識別番号(PIN)キーパッド(図示されていない)は、カード保有者が認可/安全手段としてPIN番号を入力することを可能にするように提供されてよい。内部に、該端末は、該端末を操作するための適切な電子回路を有し、典型的には、モデム17、電源ユニット、マイクロプロセッサ16、RAM及びROMメモリ13,15を含む。該端末のソフトウェア12は、本発明を実装するために適合されるコンピュータ・コードを含む。回路及び要素は、好ましくは小さな設置面積(footprint)を有し且つコンパクトである端末を生産するために配置される。

【0032】

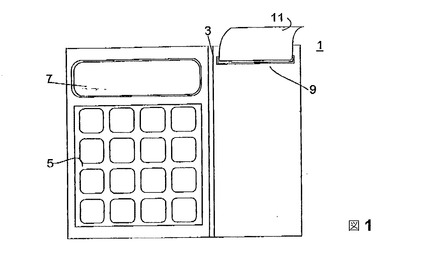

図2の配置20で示されるように、該端末22は、認可ホスト24、取引ホスト26及び任意的にサービス・プロバイダー28と通信するように適切に適合されている。認可ホスト24は、支払いカード取引を処理するために端末を操作する商売人に認可を許可する/否定するように構成される。取引ホスト26は、該端末から支払いカード取引の詳細を受信し、且つ支払いの処理のために金融機関へこれら取引詳細を渡すように適合されている。本発明の文脈におけるサービス・プロバイダー28は、本発明の資金移転方法の設備を実装する/提供するスキームの作業者に関連付けられたコンピュータシステムである。認可ホスト、取引ホスト及びサービス・プロバイダーは、3つの別個の実体として図示されるが、しかしながら、これら機能性は1つ又はそれ以上のシステムに結合されてよい。

【0033】

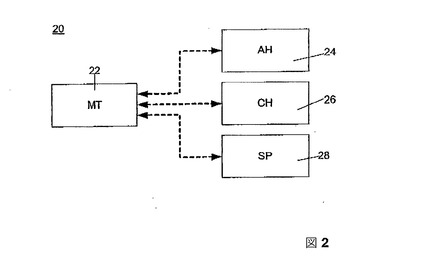

本発明の方法は、図3にその最も単純な形式で示され、且つ仲介として役割を果たすために、中間支払いカード・スキームにおいて1又はそれ以上の商売人32,34を使用して、第1の支払いカード保有者30から第2のカード保有者36への資金の有効な移転を提供する。該方法は、第1のカード保有者30から、彼らが第2のカード保有者へ資金を振り替えたい指示を受信することに応答して、移転されるべき資金の額に関連付けられた量について、商売人32と第1のカード保有者30との間で第1の支払いカード取引を作成する(すなわち、彼らが振り替えたいと望む資金について第1のカード保有者に課金する)ことによって機能する。この量は、サービス料金を含んでよい。資金の移転を完了するために、第2の取引が、移転されるべき資金の額に関連付けられた貸方について第2の商売人34と第2のカード保有者36との間で生成される(すなわち、第2のカード保有者に適切な資金を貸方に記入する)。該貸方は、移転されるべき資金を表し、それはサービス料金が差し引かれてよい。この形式では、第1及び第2の取引が、慣用的な支払いカード端末を使用して、単一の商売人によって作成されてよいことが認識されるだろう。第1の商売人及び第2の商売人が2つの別個の実体である状況において、第1の商売人と第2の商売人との間のある調整が要求されてよい。

【0034】

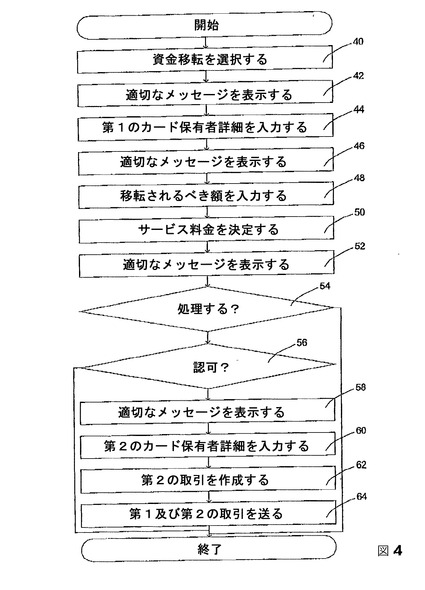

図4に示されるように、上記された端末を使用して移転を実行するための例示的な方法は、カード保有者が資金移転を実行するために、商売人へ要求することで開始する。該商売人は、資金移転が要求されることを示すために、端末上で適切な選択40をする(例えば特定のキー又はキーの組み合わせを押す)。該端末は、該端末表示装置上に、カード保有者の詳細を入力するように商売人/カード保有者に求める適切なメッセージ、例えば、「資金移転オプションが選択された−譲渡人カード詳細を入力してください」を表示する42ことによって応答してよい。

【0035】

その後、該商売人は、カード保有者の詳細を入力(例えば、端末の磁気帯リーダを介して彼らの支払いカードを通すこと又は端末の他の入力装置によって)してよい44。これを受けて、端末は、該端末表示装置上に、移転されるべき資金の額を入力するように商売人に求める適切なメッセージ、例えば、「資金移転オプション−移転されるべき量を入力してください」を表示してよい46。

【0036】

該商売人は、端末のキーパッドに量を入力することによって移転されるべき量を入力してよい48。一旦量が入力されると、該端末は適切なソフトウェア・ルーチン及び索引テーブルを使用して、サービス料金を計算し/検索してよい50。このサービス料金は、第2の取引の量を計算す際に記述され又は差し引かれた第1の取引について課された量に含まれてよい。一旦サービス課金が決定されたならば、端末は、移転されるべき資金について適用可能なサービス料金の量及び/又は移転の総費用又は移転されるべき正味金額を示すメッセージを表示してよい52。端末のソフトウェアは、ユーザが端末上の移転処理の間のこの時間で及び/又は他の時間で移転処理を中止することを可能にするためのオプション54を提供してよい。端末及び/又はホストは、第1の商売人と第1のカード保有者との間で、計算された量について第1の取引を生成する。適切に、第1の取引を生成するための手段は、端末及び/又はホストに含まれたプログラム・コードである。端末は、生成された第1の取引、すなわち移転用の総費用について商売人とカード保有者との間の支払いカード取引についての認可56を要求してよい。認可が第1の取引について受信されない場合、全体の取引処理がキャンセルされてよい。

【0037】

認可が受信される場合、端末は、該端末の表示装置上に、資金が振り返られることになっているカード保有者の支払いカード詳細を入力するように商売人に要求する適切なメッセージを表示する58。

【0038】

商売人は、端末のキーパッドを使用して、又は第2の支払いカードが磁気帯リーダ若しくは他の端末入力装置(例えば、チップカードリーダ)を使用して利用可能な場合に、第2のカード保有者の支払いカード詳細を入力してよい60。一旦第2の人の支払いカード詳細が入力されると、端末は、カード保有者による署名のための取引伝票/受領書を印刷してよい。取引伝票は、第1のカード保有者の支払いカード詳細、第2のカード保有者の支払いカード詳細及び移転されるべき資金の額を適切に識別する。取引伝票/受領書はまた、支払可能なサービス料金を識別してよい。

【0039】

これら詳細を印刷することに加えて、端末はまた、移転を一意的に識別する取引識別子を印刷してよい。移転を追跡しようと続いて試みる場合、この取引識別子が使用されてよい。この取引識別子は端末によって生成されてよく、又はホストによって供給されてよい。適切には、取引識別子、及び各識別子に関連付けられた第1及び第2の取引のレコードが、維持される。

【0040】

端末及び/又はホストは、移転されるべき資金の額に関連付けられた量について、商売人と第2のカード保有者との間で、資金の移転を完了するために、第2の取引を適切に生成する62。適切には、第2の取引を生成するための手段は、端末及び/又はホスト内に含まれたプログラム・コードである。この第2の取引が第2のカード保有者に貸方に記入する場合、第2の取引についてのカード認可は要求されない。

【0041】

適切には、第1及び第2の取引データは、他の取引と共に収集ホストへ引き続き提供するために64(そして従って支払いカード・スキームのコンピュータシステムによって処理する)、端末及び/又はホスト(取引記憶装置14)中に格納される。端末についての支払いカード取引のバッチングは、一日に一度典型的に実行される。

【0042】

一旦これら2つの取引が処理されると、第1のカード保有者は、彼らの口座に対して借方を有するだろう。一方、第2のカード保有者は、等価な貸方(サービス料金/交換レートなどを無視する)を有するだろう。したがって、第1のカード保有者から第2のカード保有者への資金の移転が達成されているだろう。

【0043】

ある情報をカード保有者に提供するために、各取引は、カード保有者の明細書上に表れるだろう各取引に対して格納された、移転がだれに行われたかを示す詳細項目を有してよい。

【0044】

上記された単純化された典型的な方法は、ある制限環境において、不正行為を容易にし、及び取引としてマネーロンダリングが単一の販売時点端末から生成され且つ制御される。

【0045】

実際には、商売人のネットワークが、資金移転システムを提供するために確立されてよい。このネットワークは、支払いカードによる支払いを受け入れる既存の商売人、又は資金移転システムを提供するためにセットアップされた商売人の専用ネットワーク、若しくは該2つの組み合わせを含んでよい。この組み合わせによって提供される有利点は、既存の支払いカードシステムを使用して、資金の移転が有意な遅延なしに効率的に達成されうるということである。本発明の文脈では、用語 商売人は、支払カード・スキームオペレーター又は本明細書中で記載された取引の目的のための承継銀行によって特にセットアップされた口座を含むだろう。

【0046】

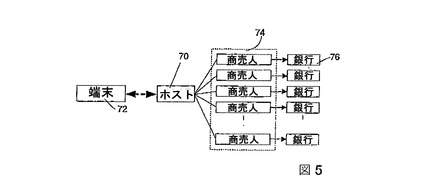

上記された典型的な方法の困難を克服するために、本発明の更なる実施態様が提供される。この実施態様(その概略図が図5に示される)では、ホスト70が、第1のカード保有者から第2のカード保有者へ資金移転の要求を処理するために提供される。該ホストは、1つ又はそれ以上端末の装置72から要求を受信するように適切に適合されている。該システムは、単一の商売人口座で操作されてよい。しかしながら、明白になるだろう理由のために、該システムは好ましくは、複数の商売人口座74を含む配置を含む。各商売人口座が、特定の領域、国及び/又は金融機関76に関連付けられたカード支払の処理に関連付けられるように、商売人口座が配置されてよい。

【0047】

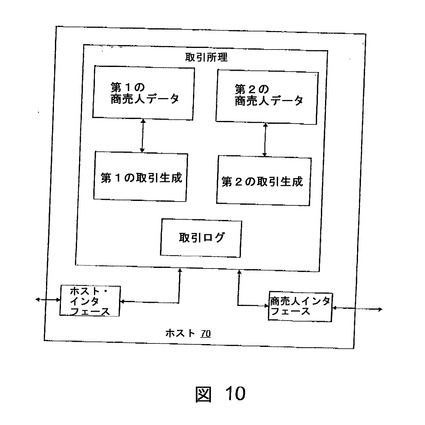

商売人口座は、適切には、同じ実体の全口座又は関連する実体(例えば、同じ親会社、商売人及び/又は銀行の子会社である)である。この実施態様では、端末に関連付けられた商売人でなく、ホストに関連付けられた商売人が、第1のカード保有者から第2のカード保有者へ資金の移転を達成するために取引において使用される。移転を処理する配置において1つの組織のみが有効であるために、規制の且つ他の問題が中心的に扱われうる。この集中された構造を有することによって、マネーロンダリング及び他の問題に対する懸念が避けられうる。

【0048】

この更なる実施態様の操作が、図6に示されるような操作の典型的な方法及び図10に示される概略図に関連していま記載されるだろう。

【0049】

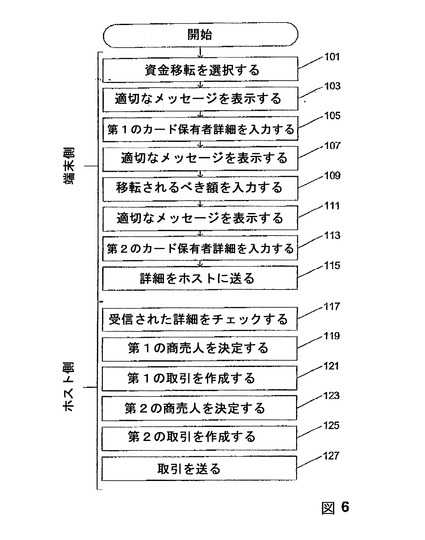

該方法は、カード保有者が資金移転を実行するための資金移転サービスを提供する販売店に要求して始まる。該販売店は好ましくは、下記された機能を実行するために適合された支払いカード端末を有する。該端末のオペレーターは、資金移転が要求されることを示すために、端末上の適切な選択を行なう101(例えば、特定のキー又はキーの組み合わせを押す)。該端末は、端末のディスプレイ上に、第1のカード保有者の詳細を尋ねる適切なメッセージ(例えば、「資金移転オプションが選択された−譲渡人カード詳細を入力してください」)を表示する103ことによって応答してよい。

【0050】

その後、オペレーター/カード保有者は、カード保有者の詳細を(例えば、端末機の磁気帯リーダを介して支払カードを通すことによって)入力してよい105。これを受けて、端末は、端末装置上に、移転されるべき資金の額の項目を尋ねる適切なメッセージ(例えば、「資金移転オプション−移転されるべき量を入力してください。」)を表示してよい107。

【0051】

一旦量が入力されると109、端末は、サービス料金を計算し/検索し及び移転されるべき資金に適用可能なサービス料金の量を示すメッセージを表示してよい。ユーザが該処理の間のこの時間で及び/又は他の時間で移転処理を中止することを可能にするオプションが、提供されてよい。

【0052】

その後、端末は、資金が移転されるべきカード保有者の支払いカード詳細の項目を要求するメッセージを表示してよい113。端末は、このステップの前に/後に/間に、第1の取引についての要求/認可をしてよい。この認可は、ホストに要求することによって実行されてよく、それは、次に認可要求を処理する。認可が得られない場合、全体の資金移転処理がキャンセルされてよい。

【0053】

一旦第2のカード保有者の支払いカード詳細が入力されると、端末は第1のカード保有者による署名のための受領伝票を印刷してよい。該受領伝票は、第1のカード保有者の支払いカード詳細、第2のカード保有者の支払いカード詳細、移転されるべき資金の額及び販売店の身元を適切に識別する。取引伝票/受領書はまた、支払可能なサービス料金を識別してよい。

【0054】

これら詳細を印刷することに加えて、端末はまた、移転を一意的に識別する取引識別子を印刷してよい。この取引識別子は、端末によって生成されてよく又はホストによって供給されてよい。

【0055】

これら詳細はまた、ホストへの次の伝送115のために端末内に格納される。これは、例えば直ちに又は毎日の終わりにバッチで実行されてよい。

【0056】

ホストで取引を受信すると、該ホストは、提供されたデータの認可及び/又は有効性を確認するためにチェック117を実行してよい。移転要求を処理するために、該ホストは、第1のカード保有者についての第1の取引を処理するための適切な商売人を決定する119。商売人の適合性は、第1のカード保有者、カード保有者のカード発行機関の地理的な位置、利用可能な最小の交換料金を含む1又はそれ以上の要因に関連して作られてよい。適切な商売人の決定は、カード番号(又はカード番号の範囲)及びそれらの関連付けられた商売人のリストを含む索引テーブルへの参照によってなされてよい。一旦適切な商売人が決定されると、第1の取引が、移転されるべき資金の額に等しい量について、決定された適切な商売人と第1のカード保有者との間で作成される121。適切には、第1の取引を生成するための手段はホスト内に含まれたプログラム・コードである。この量は、コミッションを追加してもよく又はしなくてよい。該量は、カード保有者が取引について事実上借方に記入されているために、負の量としてみなされてよい。

【0057】

その後、ホストは第2の商売人を決定してよく123、それは第2の取引を第2のカード保有者で処理するために適している。該決定は、第1のカード保有者が決定された同じ様式で実行されてよい。一旦適切な第2の商売人が決定されると、ホストは、移転されるべき資金の額に等価な量について、第2の商売人と第2のカード保有者との間の第2の取引を生成してよい125。この量は、コミッションを差し引いてもよく又はしなくてよい。この量は、それが第2のカード保有者の口座への資金の貸方を事実上表す故に正の量としてみなされてよい。

【0058】

2つの個別の取引があるため、各カード保有者はそれら自身の通貨を請求され/貸方に記入されてよく、ホストオペレーターはヨーロッパ特許出願第1018711号に記載されている変動通貨変換、適切なシステムを有効に実行する。

【0059】

2つの取引を処理するために、ホストは適切な通信リンクを介して例えばモデム及び慣用の電話線、専用の通信ネットワーク又はインターネットを使用して、2つの取引を支払カード・スキーム内に前に進めるための発行者に関連付けられた収集ホストに該取引を進めてよい127。代替的に、技術的又は法的理由のために、ホストが発行者の収集ホストへ直接的に取引を進めることができないところでは、該ホストは、取引で識別された商売人のコンピュータシステムへ個々の取引を進めてよい。商売人のコンピュータシステムは、取引を受信し且つ処理のために支払カード・スキームに関連付けられたコンピュータシステムへそれらを進めるように適切に適合されている。

【0060】

一旦第1及び第2の取引が処理されると、第1のカード保有者は彼らの支払いカード口座に対して借方を有し、一方、第2のカード保有者は彼らの支払いカード口座上で等価な貸方(サービス料金/交換レートなどを無視する)を有すると理解されるだろう。したがって、第1のカード保有者から第2のカード保有者への資金の移転は、有効に達成されるだろう。

【0061】

問題の場合には、第1及び第2の取引が、第1及び第2の取引をキャンセルするための2つの更なる取引を適用することによって、有効にキャンセルされてよい。

【0062】

取引の詳細がまた、ホスト上の又は取引をそれらの関連する詳細、取引識別子などで識別する関連するコンピュータシステム上のデータベース内に格納されてよい。全取引の中央データベースを有することは、完全な監査証跡を容易にすることを可能にし且つ報告、調整及び監視が可能であることを保証する。

【0063】

これら最初の2つの取引に加えて、ホストは、要求を扱ったためのサービス料金を販売店のオペレーターに提供するために更なる取引を生成してよい。ホストは、周期的に、例えば週単位又は月単位で単一の支払を提供するために販売店のこれら取引を統合してよい。

【0064】

ある情報をカード保有者に提供するために、各取引は、それらに関連付けられた詳細項目を有してよい。これら詳細項目がカード保有者の支払カード口座明細上に現れ且つどの取引が関係するかに関して識別子を提供するように、これら詳細項目が取引で処理されるだろう。したがって、例えば、第1のカード保有者のための詳細項目は、第2のカード保有者に参照されてよく且つその逆も同様である。

【0065】

複数の商売人口座を有することによって、本発明は、ローカルの発行者のためのカード・スキーム料金に関連付けられた困難及び/又はローカルの発行者による長期の資金調達を避ける。すなわち、支払いが第1のカード保有者によって毎月精算される(一方、第2のカード保有者による受信は、実際に瞬間的に生じる)。

【0066】

該システムの更なるバリエーションは予測可能である。更なる実施態様の例が、支払いカード保有者間の資金の移転を容易にするためにウェブサイトを提供するインターネット・サーバーの使用である。基本的な実施態様では、このインターネットポータルは上記された方法を複製し、ユーザが第1のカード保有者の詳細、第2のカード保有者の詳細及び移転されるべき資金の量を入力することを可能にする。この情報を受信すると、該インターネット・サーバー又は関連するコンピュータシステムが、2つの取引を生成しそしてそれらを上記されたように処理してよい。

【0067】

他の実施態様では、図7で示されるようにサーバが用意され、第2のカード保有者が彼らのカード詳細を第1のカード保有者に明らかにする必要無しに及び同様に第1のカード保有者は彼らのカード詳細を第2のカード保有者に明らかにする必要無しに、第1のカード保有者から第2のカード保有者への資金の移転が達成されうることを保証する。この実施態様は、図7に関連していま記載されるだろう。

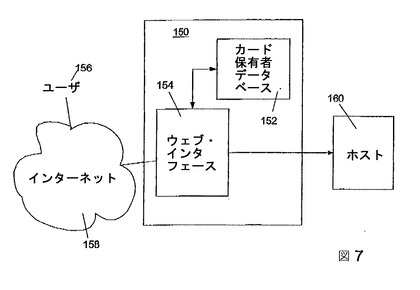

【0068】

サーバ150は、ユーザ(カード保有者)156に情報を提供するように及びユーザからの応答を受信するように適合されたインタフェースを含む。インタフェースは、例えばウェブ・インタフェース154であり、一連のHTML又は同様のページを含み、それは彼らのコンピュータ上で適切なウェブ・ブラウザー・ソフトウェアを有するカード保有者によって見られてよい。

【0069】

サーバ又は関連するコンピュータは、カード保有者データベース中にレコードとして複数の個々のカード保有者の詳細を格納するように適合されたカード保有者データベース152を有する。該データベース中のレコードの各々は、カード保有者の詳細への無許可のアクセスを防ぐために、関連付けられたユーザ口座名及びパスワードを有してよい。従って、各レコードは、該データベース上の口座として見られてよい。カード保有者は、例えばウェブ・インタフェースによって提供された適切な形式の完了によって、彼ら自身のために記録(口座)を作成してよい。安全理由のために、他の手段によって該データベース上の口座を作成するオプションが、例えばファックス、電話又は郵便で提供されてよい。サーバはまた、ホスト160と接続し且つホストによって処理するために、あるカード保有者から他のカード保有者へ資金移転の要求をホストに提供するように適切に適合されている。ホスト機能は、サーバ150内に組込まれていてよい。

【0070】

このシステムを使用して、資金移転を実行する方法が、図8に関連していま記載されるだろう。簡単にするために、第1及び第2のカード保有者が、両方ともサーバ上の生成された口座を有すると仮定されるだろう。

【0071】

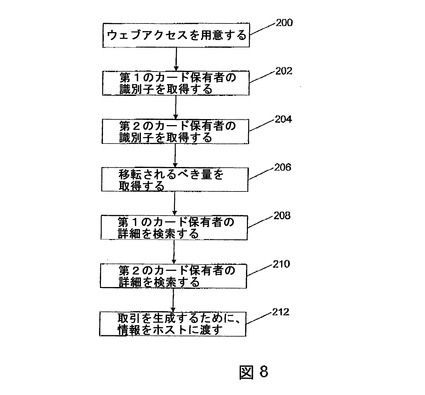

該方法は、ユーザ(譲渡人)156がネットワーク、例えばインターネット158を介して接続をするためにコンピュータ上のウェブブラウザ又は他のソフトウェアを使用してサーバをアクセスする200ことで始まる。一旦サーバがアクセスされると、ユーザは資金の移転を始めるために、例えばウェブページ中の適切なリンクをクリックすることによって、要求してよい。その後、ユーザは、カード保有者が彼らのユーザ口座名(第1のカード保有者のための識別子)及び安全理由のために任意的に彼らのパスワードを入力する202ことを可能にする適切なウェブページを示される。同じページ又は後のページにおいて、ユーザは、資金が移転されるべき人(譲受人)の口座名又は他の識別子を入力し204及び移転されるべき資金の額を入力する206ための適切な場所を示される。

【0072】

一旦カード保有者がこの情報を提供すると、又はカード保有者口座名及びパスワードが提供された後に異なるページにおいて情報を連続して入力する場合に、その後、入力された譲渡人の口座が存在することを確認するために及び必要であればパスワードを検証するために、カード保有者のデータベース上で適切なチェックが行われる。その後、口座が存在すれば、システムは、第1のカード保有者(譲渡人)のためのデータベースからカード保有者情報を検索する208。システムはまた、第2のカード保有者(譲受人)のためのデータベースからカード保有者情報を検索する210。

【0073】

一旦このカード保有者情報が検索されると、入力された資金の移転は、図6に記載される処理のために第1のカード保有者の詳細、第2のカード保有者の詳細及び移転されるべき量を1つ又はそれ以上のホストに渡すことによって、図5の実施態様に関連して上記されたように達成されてよい。この点に関して、ホストは、前に記載されたように第1及び/又は第2の取引を生成するだろう。第1の取引について、第2の取引の生成を保留にしておくことは避けられないわけではないこと、及び/又は2つの別個のホストがこれらの取引のいずれかを処理してよく及び/又はなお他のホストが第1の取引の認可を(個別に)処理することが考えられることが認識されるだろう。この方法の有利点は、第2のカード保有者にとって、彼らの口座内に資金の移転を容易にするために彼らのカード詳細を明らかにする必要がないことである。サーバは、移転が完了したこと又は処理されていることを確認する適切な確認ページをユーザに提供してよい。

【0074】

支払いカードの可能な詐欺的使用を回避するために、スキームの各メンバーは2枚のカードを用いて発行されうる。1枚のカードは受領カードであり、このカードの数は公に公表されうる。第2のカードは支払いカードであり、このカードの数は会社によって秘密に維持され且つまたPIN番号を有するだろう。会社が請求書を発行する場合、それが誤用されている恐れなしに請求書上にその受領カード番号を印刷することができる。その後、支払い会社は、支払をするためにその支払い番号を使用し、且つその番号はフィントラックス(Fintrax)/カード会社アリーナの外部で決して送信されない。その上、受領する会社がスキームのメンバーではないが支払会社であったならば、その後、彼らは該スキームを介してまだ支払いうるが、実際の支払はカードではなく小切手によってされるだろう。

【0075】

受領カードを用いて、発行者は、ゼロ支払額限界(zero spend limit)を有するカードを潜在的な譲受人に予め提供することができる。代替的に、発行者は、カードからの取引借方をブロックするある他のメカニズムを使用することができる。従って、誰かが公表されたカード番号を用いて資金を引き出す又は商品又はサービスの代金を支払うためにそれを使用することを試みる場合、該取引は、認可のために送信されそして拒否されるだろう。その上、物理的なカードは発行者によって決して提供される必要が無く、カード番号のみが必要とされ、従って「存在しないカード」又は「存在しないカード保有者」とラベル付けされた潜在的な詐欺の又は認可されていない取引が、認可の可能性を在りそうでなくするか又は取引が人かにふされる可能性を増加する。その上、真のカード保有者は、専用の口座のみ間で収支のカード保有者の内部の認可されたバンキング移転でリストされたそのようなカード番号を有することができる。これは真のカード保有者及び受領カードのみによって受信されたお金の移転を容易にするだろう。

【0076】

受信する会社がスキームのメンバーでなく且つ実際の支払いがカードではなく小切手又は現金によって行なわれる場合、2つのカード番号利用メカニズムがまた使われるだろう。例えば、譲渡人がクレジット・カードを有さず且つ資金を送りたい場合、譲渡人は、移転を達成するために、小切手又は現金によってプロキシカード保有者に予め支払うことによって、彼又は彼女の代わりに、(認可された譲渡人商売人によって使用可能であってよい)プロキシカード保有者を使用しうる。同様に、譲受人がクレジット・カードを有さず且つ意図した受領者であった場合、譲受人は、移転を達成するために、プロキシカード保有者を使用することができ且つ小切手又は現金をプロキシカード保有者から受信することができる。

【0077】

本発明は、最も効率的な24時間、365日クロスボーダーお金移転システムの1つを容易にすることができるシステムを提供し、消費者に、必要なら、取引明細書、報告且つ調整及び金銭監視に加えて、支払い又は借り換え及び監追跡析透明度の完全な保証と結びつけられた完全な便宜を提供すると信じられている。

【0078】

図面に関連して記載された本発明での実施態様は、コンピュータ装置及び/又はコンピュータ装置中で実行される処理を含む。しかしながら、本発明はまた、コンピュータプログラム、特に本発明を実行するために適合された担体上に又はその中に記録されたコンピュータプログラムまで及ぶ。該プログラムは、ソースコード、オブジェクトコード又はコード中間ソース、及びオブジェクトコードの形式で、例えば部分的にコンパイルされた形式で又は本発明に従う方法の実装で使用するために適している何らかの他の形式でよい。該担体は、記録媒体、例えばROM(例えばCD-ROM)、又は磁気的記録媒体(例えば、フロッピーディスク又はハードディスク)を含んでよい。該担体は、電気的な若しくは光学的なケーブルを介して、又は無線若しくは他の手段によって転送されてよい電気的な又は光学的な信号でよい。

【0079】

本発明は、本明細書中で記載された実施態様に制限されることを意図されないが、請求項の範囲内にある他の変形を含むことが当業者によって理解されるだろう。例えば、システムは、第1の人が必ずしもカード保有者でない場合に、第1の人からカード保有者へ資金の移転を行うために適合されていてよい。このシナリオでは、カード保有者は、他の資金移転システム(例えばテレホンバンキング)、現金又は小切手のいずれかを使用してサービス・プロバイダーに直接支払ってよく、該サービス・プロバイダーは、上記された方法を使用して第2のカード保有者への資金の転送を行うために記載された該方法において第1の取引でサービス・プロバイダーに関連付けられた支払カードを使用する。

【0080】

本発明に関して明細書で使用される場合、用語「含む(comprises)/含んでいる(comprising)」及び用語「有する(having)/含む(including)」は、述べられた特性、実体、ステップ又はコンポーネントの存在を特定する為に使用されるが、1つ又はそれ以上の他の特性、実体、ステップ、コンポーネント又はそれらの群の存在又は追加を排除しない。

【技術分野】

【0001】

本発明は、商業の分野、及び特に、支払いカードを使用して資金を移転する方法に関する。

【背景技術】

【0002】

多くの異なるサービスが、ある人から他の人へ資金の移転を容易にするために提供される。これらのうちの最も一般的な例は、銀行為替手形及び電信送金の使用を含む。電信送金サービスの例は、ウェスタンユニオン(WESTERN UNION)によって提供される資金移転サービスである。銀行為替手形の使用は、それらの配送に関連付けられた大幅な遅れ、高い処理費用、及び発行銀行/金融機関が開いている場合に為替手形を得ることができる能力を単に有することの不便さの不利点に苦しむ。

【0003】

電信送金サービスの使用は、銀行為替手形に関連付けられた困難性のうちのいくつかを克服するが、高い一般管理費用、及び電信送金事務所が開いている場合に送金する能力を単に有することの不便さに苦しむ。追加の不利点は、資金を受信したヒトは、電信された資金を得るために電信送金事務所へ行かなければならないことである。

【0004】

資金移転の既存の方法での他の困難性は、資金が受け取られるだろうという保証なしで前もって行なわれなければならないということである。支払いが行なわれなかった場合に、払戻を得ることは困難かもしれない。例えば、銀行為替手形の場合、銀行は、特定の為替手形が、現金にされているかどうかを識別する困難性、及び現金にされていない払戻為替手形での関連付けられた問題を有しているかもしれない。

【0005】

最近導入された1つのサービス、「PAYPAL」は、支払いの既存の方法に関連付けられた問題を減少するように努め、及びインターネット販売及び購入に第1に向けられる。このサービスは、ユーザがオン・ライン口座を作成することを可能にし、それらはクレジット・カード若しくはデビット・カード、現金又は小切手を使用して貸方に記入することができる。一旦口座が貸方に記入されれば、ユーザは彼らのPAYPAL口座から他のPAYPAL口座へ資金を移転することができる。この方法は、多くの長所を有し且つインターネット上、特にオークションサイトで非常にポピュラーになった一方、ユーザが彼らのPAYPAL口座から資金を引き出している場合に、該処理の終わりで問題に苦しむ。現在、PAYPAL口座からお金を得るための主な方法は、小切手又は電信送金によってである。しかしながら、PAYPALはまたATMカードを提供し、それはATM機械から現金を引き出すために使用されてよい。

【0006】

米国特許第5,949,044号は、譲渡人のクレジット・カードを借方に記入しそして譲受人のクレジット・カードを貸方に記入することによって、譲渡人が貸方を移転すること又は譲受人へ支払をすることを可能にするためのシステムを記載する。譲渡人の利用可能な上限貸出額までの量における資金又は部分的な上限貸出額の支払いが、譲受人へ移転されうる。金融の面倒な額の移転は、移転の完了後に、移転されたお金又は上限貸出額にすぐにアクセスすることを譲受人に可能にする。どちらの当事者も彼らの完全なクレジット・カード番号を他方に与える必要がなく、したがって、安全性が保たれる。しかしながら、このシステムは、カード・スキーム又は専門家カード・スキームオペレーターとの直接的なやりとりを要求し且つ広範囲の有用性及び/又は使用に対して緩和する暗号化技術を含む。

【発明の概要】

【発明が解決しようとする課題】

【0007】

従って、改善された資金移転システムの必要性がある。

【課題を解決するための手段】

【0008】

これら必要性及び他のものは、第1の態様が第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する方法であって、資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、移転されるべき資金の額に関連付けられた負の量(額)について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び移転されるべき資金の額に関連付けられた正の量(額)について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成することを含む方法を提供するところの本発明によって満たされるだろう。

【0009】

この構成によって提供される有利点は、既存の支払カードシステムを使用して、資金の移転が、有意な遅延なしにカード保有者間で効率的に実施されうることである。

【0010】

該方法は、前記第1の支払いカード取引を生成する前に、前記第1の商売人と前記第1のカード保有者との間で前記第支払いカード取引のための認可を得るための開始ステップを含んでよい。

【0011】

前記指示は、前記第1のカード保有者の支払いカード詳細及び/又は前記第2のカード保有者の支払いカード詳細を識別してよい。代替的に、前記指示は、前記第1のカード保有者のための識別子及び/又は前記第2のカード保有者のための第2の識別子を含み、それによってこれら識別子が、カード保有者のデータベースから前記第1の支払カード保有者及び前記第2の支払カード保有者の前記カード詳細、及びそれらに関連付けられた識別子を得るために使用されてよい。

【0012】

移転されるべき資金の額に関連付けられた前記正の量及び/又は負の量が、移転されるべき資金の額に等しくてよく、又は移転されるべき資金の額に適用されるサービス料金を含んでよい。

【0013】

操作の1つの態様では、前記第1の支払いカード取引の通貨が、前記第1のカード保有者の通貨であり、及び前記第2の支払カード取引が、前記第2のカード保有者の通貨で実行される。

【0014】

該方法の1つの実装では、前記カード保有者から指示を受信するステップが、コンピュータネットワーク、例えばインターネットを介して実行される。他の実装では、前記第1のカード保有者から指示を受信するステップが、電話を介して実行される。更なる実装では、カード保有者は、第1の商売人又は関連者の事務所で指示を提供する。

【0015】

1つの実施態様では、前記第1の商売人及び第2の商売人が同じである。代替の実施態様では、前記第1の商売人及び第2の商売人が関連付けられるが、しかし同じでない。この代替の実施態様では、前記第1の商売人は、前記第1のカード保有者の国に居住してよく、一方前記第2の商売人が前記第2のカード保有者の国に位置されてよい。

【0016】

該方法は、前記第2のカード保有者の前記詳細から適切な第2の商売人を識別するステップを含んでよい。該方法はまた、前記第1のカード保有者の前記カード詳細から適切な第1の商売人を識別するステップを含んでよい。

【0017】

該方法はまた、複数の国をサービスするために、商売人口座のネットワークの確立を拡大してよい。

【0018】

好ましくは、前記支払いカードはデビット・カード/クレジット・カード又はチャージ・カードである。

【0019】

該方法はまた、第1の商売人と第3のカード保有者との間の第3の支払いカード取引を生成するステップを含み、前記第3のカード保有者及び前記第2のカード保有者が、特定の国に適切に共在住する同じ実体の関連付けられた口座である。

【0020】

該方法は好ましくは、コンピュータシステム上に実装される。

【0021】

本発明の更なる実施態様は、第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するためのシステムであって、資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信する手段、移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成する手段、及び移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成する手段を含むシステムを提供する。

【0022】

該システムは、前記第1の支払いカード取引を生成する前に、前記第1の商売人と前記第1のカード保有者との間で前記支払いカード取引について認可を得るための手段を含んでよい。

【0023】

該システムは、カード保有者情報のデータベースを更に含み、前記データベース中の個々の記録がカード保有者の詳細及び関連付けられた識別子を含んでよい。該システムが、前記データベースからのカード保有者詳細を、前記第1の取引及び/又は前記第2の取引を生成するために用意された識別子から抽出するように適合されていてよい。

【0024】

該システムが、前記第1の取引及び/又は前記第2の取引の両方で変動通貨変換を実行するように適合されていてよい。

【0025】

該システムが、コンピュータネットワーク、例えばインターネットを介して前記カード保有者から指示を受信するように適合されていてよい。他の実施態様では、該システムが、電話を介して前記第1のカード保有者から指示を受信するように適合されていてよい。

【0026】

該システムが、カード番号又はカード番号の範囲を少なくとも1つの商売人に関連付けるデータベースを含んでいてよい。該システムが、前記第1のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第1の取引において使用するための適切な商売人を決定するように適合されていてよい。同様に、該システムが、前記第2のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第2の取引において使用するための適切な商売人を決定するように適合されていてよい。

【0027】

記録媒体、担体信号又はリードオンリーメモリー上に埋め込まれてよい、上記方法を実行するためのプログラム命令を含むコンピュータプログラムがまた提供される。

【0028】

他の実施態様は、続く本発明の記述から明らかになるであろう。

本発明は、下記添付の図に関連してより詳細にいま記載されるであろう。

【図面の簡単な説明】

【0029】

【図1】本発明を実行するために適切な端末の説明である。

【図2】本発明で使用するために適切な配置である。

【図3】本発明に従う資金移転の処理フローダイアグラムである。

【図4】図1の端末において本発明の方法を実装するためのフローチャートである。

【図5】本発明に従う資金移転を処理するための端末及びホスト配置である。

【図6】図5で使用するための適切な方法のフローチャートである。

【図7】本発明の方法で使用するためのサーバを使用する配置である。

【図8】図7の配置で使用するための適切な方法を示す処理フローチャートである。

【図9】図1の端末の概念図である。

【図10】図6で示される方法を実装するためのホストの概念的なダイアグラムである。

【発明を実施するための形態】

【0030】

本発明の発明者は、世界的に使用される既存の支払いカードシステムが従来未知の様式で資金を移転するための有効な、効率的な方法の可能性を提供することを認識した。本発明は、高度化されたコンピュータシステム及び/又はホスト・システムと協力する単純な支払いカード端末装置を使用して実装されてよい。

【0031】

図1及び9に図示されるような、適切な支払いカード端末装置1は、磁気帯リーダ3、英数字及びファンクションキーパッド5、表示装置ユニット7、及び受領書11を印刷するための受領書プリンター9を含む。支払いカード詳細は、磁気帯リーダ若しくは端末の他の入力装置を介して支払カードを通すこと又は端末のキーパッドを使用することのいずれかによって入力される。代替の端末装置は、埋め込まれたチップを有する支払いカードから支払いカード詳細を得るためのスマート・カード装置リーダを提供してよい。取引詳細は、キーパッドを使用して入力されてよい。任意的に、個人識別番号(PIN)キーパッド(図示されていない)は、カード保有者が認可/安全手段としてPIN番号を入力することを可能にするように提供されてよい。内部に、該端末は、該端末を操作するための適切な電子回路を有し、典型的には、モデム17、電源ユニット、マイクロプロセッサ16、RAM及びROMメモリ13,15を含む。該端末のソフトウェア12は、本発明を実装するために適合されるコンピュータ・コードを含む。回路及び要素は、好ましくは小さな設置面積(footprint)を有し且つコンパクトである端末を生産するために配置される。

【0032】

図2の配置20で示されるように、該端末22は、認可ホスト24、取引ホスト26及び任意的にサービス・プロバイダー28と通信するように適切に適合されている。認可ホスト24は、支払いカード取引を処理するために端末を操作する商売人に認可を許可する/否定するように構成される。取引ホスト26は、該端末から支払いカード取引の詳細を受信し、且つ支払いの処理のために金融機関へこれら取引詳細を渡すように適合されている。本発明の文脈におけるサービス・プロバイダー28は、本発明の資金移転方法の設備を実装する/提供するスキームの作業者に関連付けられたコンピュータシステムである。認可ホスト、取引ホスト及びサービス・プロバイダーは、3つの別個の実体として図示されるが、しかしながら、これら機能性は1つ又はそれ以上のシステムに結合されてよい。

【0033】

本発明の方法は、図3にその最も単純な形式で示され、且つ仲介として役割を果たすために、中間支払いカード・スキームにおいて1又はそれ以上の商売人32,34を使用して、第1の支払いカード保有者30から第2のカード保有者36への資金の有効な移転を提供する。該方法は、第1のカード保有者30から、彼らが第2のカード保有者へ資金を振り替えたい指示を受信することに応答して、移転されるべき資金の額に関連付けられた量について、商売人32と第1のカード保有者30との間で第1の支払いカード取引を作成する(すなわち、彼らが振り替えたいと望む資金について第1のカード保有者に課金する)ことによって機能する。この量は、サービス料金を含んでよい。資金の移転を完了するために、第2の取引が、移転されるべき資金の額に関連付けられた貸方について第2の商売人34と第2のカード保有者36との間で生成される(すなわち、第2のカード保有者に適切な資金を貸方に記入する)。該貸方は、移転されるべき資金を表し、それはサービス料金が差し引かれてよい。この形式では、第1及び第2の取引が、慣用的な支払いカード端末を使用して、単一の商売人によって作成されてよいことが認識されるだろう。第1の商売人及び第2の商売人が2つの別個の実体である状況において、第1の商売人と第2の商売人との間のある調整が要求されてよい。

【0034】

図4に示されるように、上記された端末を使用して移転を実行するための例示的な方法は、カード保有者が資金移転を実行するために、商売人へ要求することで開始する。該商売人は、資金移転が要求されることを示すために、端末上で適切な選択40をする(例えば特定のキー又はキーの組み合わせを押す)。該端末は、該端末表示装置上に、カード保有者の詳細を入力するように商売人/カード保有者に求める適切なメッセージ、例えば、「資金移転オプションが選択された−譲渡人カード詳細を入力してください」を表示する42ことによって応答してよい。

【0035】

その後、該商売人は、カード保有者の詳細を入力(例えば、端末の磁気帯リーダを介して彼らの支払いカードを通すこと又は端末の他の入力装置によって)してよい44。これを受けて、端末は、該端末表示装置上に、移転されるべき資金の額を入力するように商売人に求める適切なメッセージ、例えば、「資金移転オプション−移転されるべき量を入力してください」を表示してよい46。

【0036】

該商売人は、端末のキーパッドに量を入力することによって移転されるべき量を入力してよい48。一旦量が入力されると、該端末は適切なソフトウェア・ルーチン及び索引テーブルを使用して、サービス料金を計算し/検索してよい50。このサービス料金は、第2の取引の量を計算す際に記述され又は差し引かれた第1の取引について課された量に含まれてよい。一旦サービス課金が決定されたならば、端末は、移転されるべき資金について適用可能なサービス料金の量及び/又は移転の総費用又は移転されるべき正味金額を示すメッセージを表示してよい52。端末のソフトウェアは、ユーザが端末上の移転処理の間のこの時間で及び/又は他の時間で移転処理を中止することを可能にするためのオプション54を提供してよい。端末及び/又はホストは、第1の商売人と第1のカード保有者との間で、計算された量について第1の取引を生成する。適切に、第1の取引を生成するための手段は、端末及び/又はホストに含まれたプログラム・コードである。端末は、生成された第1の取引、すなわち移転用の総費用について商売人とカード保有者との間の支払いカード取引についての認可56を要求してよい。認可が第1の取引について受信されない場合、全体の取引処理がキャンセルされてよい。

【0037】

認可が受信される場合、端末は、該端末の表示装置上に、資金が振り返られることになっているカード保有者の支払いカード詳細を入力するように商売人に要求する適切なメッセージを表示する58。

【0038】

商売人は、端末のキーパッドを使用して、又は第2の支払いカードが磁気帯リーダ若しくは他の端末入力装置(例えば、チップカードリーダ)を使用して利用可能な場合に、第2のカード保有者の支払いカード詳細を入力してよい60。一旦第2の人の支払いカード詳細が入力されると、端末は、カード保有者による署名のための取引伝票/受領書を印刷してよい。取引伝票は、第1のカード保有者の支払いカード詳細、第2のカード保有者の支払いカード詳細及び移転されるべき資金の額を適切に識別する。取引伝票/受領書はまた、支払可能なサービス料金を識別してよい。

【0039】

これら詳細を印刷することに加えて、端末はまた、移転を一意的に識別する取引識別子を印刷してよい。移転を追跡しようと続いて試みる場合、この取引識別子が使用されてよい。この取引識別子は端末によって生成されてよく、又はホストによって供給されてよい。適切には、取引識別子、及び各識別子に関連付けられた第1及び第2の取引のレコードが、維持される。

【0040】

端末及び/又はホストは、移転されるべき資金の額に関連付けられた量について、商売人と第2のカード保有者との間で、資金の移転を完了するために、第2の取引を適切に生成する62。適切には、第2の取引を生成するための手段は、端末及び/又はホスト内に含まれたプログラム・コードである。この第2の取引が第2のカード保有者に貸方に記入する場合、第2の取引についてのカード認可は要求されない。

【0041】

適切には、第1及び第2の取引データは、他の取引と共に収集ホストへ引き続き提供するために64(そして従って支払いカード・スキームのコンピュータシステムによって処理する)、端末及び/又はホスト(取引記憶装置14)中に格納される。端末についての支払いカード取引のバッチングは、一日に一度典型的に実行される。

【0042】

一旦これら2つの取引が処理されると、第1のカード保有者は、彼らの口座に対して借方を有するだろう。一方、第2のカード保有者は、等価な貸方(サービス料金/交換レートなどを無視する)を有するだろう。したがって、第1のカード保有者から第2のカード保有者への資金の移転が達成されているだろう。

【0043】

ある情報をカード保有者に提供するために、各取引は、カード保有者の明細書上に表れるだろう各取引に対して格納された、移転がだれに行われたかを示す詳細項目を有してよい。

【0044】

上記された単純化された典型的な方法は、ある制限環境において、不正行為を容易にし、及び取引としてマネーロンダリングが単一の販売時点端末から生成され且つ制御される。

【0045】

実際には、商売人のネットワークが、資金移転システムを提供するために確立されてよい。このネットワークは、支払いカードによる支払いを受け入れる既存の商売人、又は資金移転システムを提供するためにセットアップされた商売人の専用ネットワーク、若しくは該2つの組み合わせを含んでよい。この組み合わせによって提供される有利点は、既存の支払いカードシステムを使用して、資金の移転が有意な遅延なしに効率的に達成されうるということである。本発明の文脈では、用語 商売人は、支払カード・スキームオペレーター又は本明細書中で記載された取引の目的のための承継銀行によって特にセットアップされた口座を含むだろう。

【0046】

上記された典型的な方法の困難を克服するために、本発明の更なる実施態様が提供される。この実施態様(その概略図が図5に示される)では、ホスト70が、第1のカード保有者から第2のカード保有者へ資金移転の要求を処理するために提供される。該ホストは、1つ又はそれ以上端末の装置72から要求を受信するように適切に適合されている。該システムは、単一の商売人口座で操作されてよい。しかしながら、明白になるだろう理由のために、該システムは好ましくは、複数の商売人口座74を含む配置を含む。各商売人口座が、特定の領域、国及び/又は金融機関76に関連付けられたカード支払の処理に関連付けられるように、商売人口座が配置されてよい。

【0047】

商売人口座は、適切には、同じ実体の全口座又は関連する実体(例えば、同じ親会社、商売人及び/又は銀行の子会社である)である。この実施態様では、端末に関連付けられた商売人でなく、ホストに関連付けられた商売人が、第1のカード保有者から第2のカード保有者へ資金の移転を達成するために取引において使用される。移転を処理する配置において1つの組織のみが有効であるために、規制の且つ他の問題が中心的に扱われうる。この集中された構造を有することによって、マネーロンダリング及び他の問題に対する懸念が避けられうる。

【0048】

この更なる実施態様の操作が、図6に示されるような操作の典型的な方法及び図10に示される概略図に関連していま記載されるだろう。

【0049】

該方法は、カード保有者が資金移転を実行するための資金移転サービスを提供する販売店に要求して始まる。該販売店は好ましくは、下記された機能を実行するために適合された支払いカード端末を有する。該端末のオペレーターは、資金移転が要求されることを示すために、端末上の適切な選択を行なう101(例えば、特定のキー又はキーの組み合わせを押す)。該端末は、端末のディスプレイ上に、第1のカード保有者の詳細を尋ねる適切なメッセージ(例えば、「資金移転オプションが選択された−譲渡人カード詳細を入力してください」)を表示する103ことによって応答してよい。

【0050】

その後、オペレーター/カード保有者は、カード保有者の詳細を(例えば、端末機の磁気帯リーダを介して支払カードを通すことによって)入力してよい105。これを受けて、端末は、端末装置上に、移転されるべき資金の額の項目を尋ねる適切なメッセージ(例えば、「資金移転オプション−移転されるべき量を入力してください。」)を表示してよい107。

【0051】

一旦量が入力されると109、端末は、サービス料金を計算し/検索し及び移転されるべき資金に適用可能なサービス料金の量を示すメッセージを表示してよい。ユーザが該処理の間のこの時間で及び/又は他の時間で移転処理を中止することを可能にするオプションが、提供されてよい。

【0052】

その後、端末は、資金が移転されるべきカード保有者の支払いカード詳細の項目を要求するメッセージを表示してよい113。端末は、このステップの前に/後に/間に、第1の取引についての要求/認可をしてよい。この認可は、ホストに要求することによって実行されてよく、それは、次に認可要求を処理する。認可が得られない場合、全体の資金移転処理がキャンセルされてよい。

【0053】

一旦第2のカード保有者の支払いカード詳細が入力されると、端末は第1のカード保有者による署名のための受領伝票を印刷してよい。該受領伝票は、第1のカード保有者の支払いカード詳細、第2のカード保有者の支払いカード詳細、移転されるべき資金の額及び販売店の身元を適切に識別する。取引伝票/受領書はまた、支払可能なサービス料金を識別してよい。

【0054】

これら詳細を印刷することに加えて、端末はまた、移転を一意的に識別する取引識別子を印刷してよい。この取引識別子は、端末によって生成されてよく又はホストによって供給されてよい。

【0055】

これら詳細はまた、ホストへの次の伝送115のために端末内に格納される。これは、例えば直ちに又は毎日の終わりにバッチで実行されてよい。

【0056】

ホストで取引を受信すると、該ホストは、提供されたデータの認可及び/又は有効性を確認するためにチェック117を実行してよい。移転要求を処理するために、該ホストは、第1のカード保有者についての第1の取引を処理するための適切な商売人を決定する119。商売人の適合性は、第1のカード保有者、カード保有者のカード発行機関の地理的な位置、利用可能な最小の交換料金を含む1又はそれ以上の要因に関連して作られてよい。適切な商売人の決定は、カード番号(又はカード番号の範囲)及びそれらの関連付けられた商売人のリストを含む索引テーブルへの参照によってなされてよい。一旦適切な商売人が決定されると、第1の取引が、移転されるべき資金の額に等しい量について、決定された適切な商売人と第1のカード保有者との間で作成される121。適切には、第1の取引を生成するための手段はホスト内に含まれたプログラム・コードである。この量は、コミッションを追加してもよく又はしなくてよい。該量は、カード保有者が取引について事実上借方に記入されているために、負の量としてみなされてよい。

【0057】

その後、ホストは第2の商売人を決定してよく123、それは第2の取引を第2のカード保有者で処理するために適している。該決定は、第1のカード保有者が決定された同じ様式で実行されてよい。一旦適切な第2の商売人が決定されると、ホストは、移転されるべき資金の額に等価な量について、第2の商売人と第2のカード保有者との間の第2の取引を生成してよい125。この量は、コミッションを差し引いてもよく又はしなくてよい。この量は、それが第2のカード保有者の口座への資金の貸方を事実上表す故に正の量としてみなされてよい。

【0058】

2つの個別の取引があるため、各カード保有者はそれら自身の通貨を請求され/貸方に記入されてよく、ホストオペレーターはヨーロッパ特許出願第1018711号に記載されている変動通貨変換、適切なシステムを有効に実行する。

【0059】

2つの取引を処理するために、ホストは適切な通信リンクを介して例えばモデム及び慣用の電話線、専用の通信ネットワーク又はインターネットを使用して、2つの取引を支払カード・スキーム内に前に進めるための発行者に関連付けられた収集ホストに該取引を進めてよい127。代替的に、技術的又は法的理由のために、ホストが発行者の収集ホストへ直接的に取引を進めることができないところでは、該ホストは、取引で識別された商売人のコンピュータシステムへ個々の取引を進めてよい。商売人のコンピュータシステムは、取引を受信し且つ処理のために支払カード・スキームに関連付けられたコンピュータシステムへそれらを進めるように適切に適合されている。

【0060】

一旦第1及び第2の取引が処理されると、第1のカード保有者は彼らの支払いカード口座に対して借方を有し、一方、第2のカード保有者は彼らの支払いカード口座上で等価な貸方(サービス料金/交換レートなどを無視する)を有すると理解されるだろう。したがって、第1のカード保有者から第2のカード保有者への資金の移転は、有効に達成されるだろう。

【0061】

問題の場合には、第1及び第2の取引が、第1及び第2の取引をキャンセルするための2つの更なる取引を適用することによって、有効にキャンセルされてよい。

【0062】

取引の詳細がまた、ホスト上の又は取引をそれらの関連する詳細、取引識別子などで識別する関連するコンピュータシステム上のデータベース内に格納されてよい。全取引の中央データベースを有することは、完全な監査証跡を容易にすることを可能にし且つ報告、調整及び監視が可能であることを保証する。

【0063】

これら最初の2つの取引に加えて、ホストは、要求を扱ったためのサービス料金を販売店のオペレーターに提供するために更なる取引を生成してよい。ホストは、周期的に、例えば週単位又は月単位で単一の支払を提供するために販売店のこれら取引を統合してよい。

【0064】

ある情報をカード保有者に提供するために、各取引は、それらに関連付けられた詳細項目を有してよい。これら詳細項目がカード保有者の支払カード口座明細上に現れ且つどの取引が関係するかに関して識別子を提供するように、これら詳細項目が取引で処理されるだろう。したがって、例えば、第1のカード保有者のための詳細項目は、第2のカード保有者に参照されてよく且つその逆も同様である。

【0065】

複数の商売人口座を有することによって、本発明は、ローカルの発行者のためのカード・スキーム料金に関連付けられた困難及び/又はローカルの発行者による長期の資金調達を避ける。すなわち、支払いが第1のカード保有者によって毎月精算される(一方、第2のカード保有者による受信は、実際に瞬間的に生じる)。

【0066】

該システムの更なるバリエーションは予測可能である。更なる実施態様の例が、支払いカード保有者間の資金の移転を容易にするためにウェブサイトを提供するインターネット・サーバーの使用である。基本的な実施態様では、このインターネットポータルは上記された方法を複製し、ユーザが第1のカード保有者の詳細、第2のカード保有者の詳細及び移転されるべき資金の量を入力することを可能にする。この情報を受信すると、該インターネット・サーバー又は関連するコンピュータシステムが、2つの取引を生成しそしてそれらを上記されたように処理してよい。

【0067】

他の実施態様では、図7で示されるようにサーバが用意され、第2のカード保有者が彼らのカード詳細を第1のカード保有者に明らかにする必要無しに及び同様に第1のカード保有者は彼らのカード詳細を第2のカード保有者に明らかにする必要無しに、第1のカード保有者から第2のカード保有者への資金の移転が達成されうることを保証する。この実施態様は、図7に関連していま記載されるだろう。

【0068】

サーバ150は、ユーザ(カード保有者)156に情報を提供するように及びユーザからの応答を受信するように適合されたインタフェースを含む。インタフェースは、例えばウェブ・インタフェース154であり、一連のHTML又は同様のページを含み、それは彼らのコンピュータ上で適切なウェブ・ブラウザー・ソフトウェアを有するカード保有者によって見られてよい。

【0069】

サーバ又は関連するコンピュータは、カード保有者データベース中にレコードとして複数の個々のカード保有者の詳細を格納するように適合されたカード保有者データベース152を有する。該データベース中のレコードの各々は、カード保有者の詳細への無許可のアクセスを防ぐために、関連付けられたユーザ口座名及びパスワードを有してよい。従って、各レコードは、該データベース上の口座として見られてよい。カード保有者は、例えばウェブ・インタフェースによって提供された適切な形式の完了によって、彼ら自身のために記録(口座)を作成してよい。安全理由のために、他の手段によって該データベース上の口座を作成するオプションが、例えばファックス、電話又は郵便で提供されてよい。サーバはまた、ホスト160と接続し且つホストによって処理するために、あるカード保有者から他のカード保有者へ資金移転の要求をホストに提供するように適切に適合されている。ホスト機能は、サーバ150内に組込まれていてよい。

【0070】

このシステムを使用して、資金移転を実行する方法が、図8に関連していま記載されるだろう。簡単にするために、第1及び第2のカード保有者が、両方ともサーバ上の生成された口座を有すると仮定されるだろう。

【0071】

該方法は、ユーザ(譲渡人)156がネットワーク、例えばインターネット158を介して接続をするためにコンピュータ上のウェブブラウザ又は他のソフトウェアを使用してサーバをアクセスする200ことで始まる。一旦サーバがアクセスされると、ユーザは資金の移転を始めるために、例えばウェブページ中の適切なリンクをクリックすることによって、要求してよい。その後、ユーザは、カード保有者が彼らのユーザ口座名(第1のカード保有者のための識別子)及び安全理由のために任意的に彼らのパスワードを入力する202ことを可能にする適切なウェブページを示される。同じページ又は後のページにおいて、ユーザは、資金が移転されるべき人(譲受人)の口座名又は他の識別子を入力し204及び移転されるべき資金の額を入力する206ための適切な場所を示される。

【0072】

一旦カード保有者がこの情報を提供すると、又はカード保有者口座名及びパスワードが提供された後に異なるページにおいて情報を連続して入力する場合に、その後、入力された譲渡人の口座が存在することを確認するために及び必要であればパスワードを検証するために、カード保有者のデータベース上で適切なチェックが行われる。その後、口座が存在すれば、システムは、第1のカード保有者(譲渡人)のためのデータベースからカード保有者情報を検索する208。システムはまた、第2のカード保有者(譲受人)のためのデータベースからカード保有者情報を検索する210。

【0073】

一旦このカード保有者情報が検索されると、入力された資金の移転は、図6に記載される処理のために第1のカード保有者の詳細、第2のカード保有者の詳細及び移転されるべき量を1つ又はそれ以上のホストに渡すことによって、図5の実施態様に関連して上記されたように達成されてよい。この点に関して、ホストは、前に記載されたように第1及び/又は第2の取引を生成するだろう。第1の取引について、第2の取引の生成を保留にしておくことは避けられないわけではないこと、及び/又は2つの別個のホストがこれらの取引のいずれかを処理してよく及び/又はなお他のホストが第1の取引の認可を(個別に)処理することが考えられることが認識されるだろう。この方法の有利点は、第2のカード保有者にとって、彼らの口座内に資金の移転を容易にするために彼らのカード詳細を明らかにする必要がないことである。サーバは、移転が完了したこと又は処理されていることを確認する適切な確認ページをユーザに提供してよい。

【0074】

支払いカードの可能な詐欺的使用を回避するために、スキームの各メンバーは2枚のカードを用いて発行されうる。1枚のカードは受領カードであり、このカードの数は公に公表されうる。第2のカードは支払いカードであり、このカードの数は会社によって秘密に維持され且つまたPIN番号を有するだろう。会社が請求書を発行する場合、それが誤用されている恐れなしに請求書上にその受領カード番号を印刷することができる。その後、支払い会社は、支払をするためにその支払い番号を使用し、且つその番号はフィントラックス(Fintrax)/カード会社アリーナの外部で決して送信されない。その上、受領する会社がスキームのメンバーではないが支払会社であったならば、その後、彼らは該スキームを介してまだ支払いうるが、実際の支払はカードではなく小切手によってされるだろう。

【0075】

受領カードを用いて、発行者は、ゼロ支払額限界(zero spend limit)を有するカードを潜在的な譲受人に予め提供することができる。代替的に、発行者は、カードからの取引借方をブロックするある他のメカニズムを使用することができる。従って、誰かが公表されたカード番号を用いて資金を引き出す又は商品又はサービスの代金を支払うためにそれを使用することを試みる場合、該取引は、認可のために送信されそして拒否されるだろう。その上、物理的なカードは発行者によって決して提供される必要が無く、カード番号のみが必要とされ、従って「存在しないカード」又は「存在しないカード保有者」とラベル付けされた潜在的な詐欺の又は認可されていない取引が、認可の可能性を在りそうでなくするか又は取引が人かにふされる可能性を増加する。その上、真のカード保有者は、専用の口座のみ間で収支のカード保有者の内部の認可されたバンキング移転でリストされたそのようなカード番号を有することができる。これは真のカード保有者及び受領カードのみによって受信されたお金の移転を容易にするだろう。

【0076】

受信する会社がスキームのメンバーでなく且つ実際の支払いがカードではなく小切手又は現金によって行なわれる場合、2つのカード番号利用メカニズムがまた使われるだろう。例えば、譲渡人がクレジット・カードを有さず且つ資金を送りたい場合、譲渡人は、移転を達成するために、小切手又は現金によってプロキシカード保有者に予め支払うことによって、彼又は彼女の代わりに、(認可された譲渡人商売人によって使用可能であってよい)プロキシカード保有者を使用しうる。同様に、譲受人がクレジット・カードを有さず且つ意図した受領者であった場合、譲受人は、移転を達成するために、プロキシカード保有者を使用することができ且つ小切手又は現金をプロキシカード保有者から受信することができる。

【0077】

本発明は、最も効率的な24時間、365日クロスボーダーお金移転システムの1つを容易にすることができるシステムを提供し、消費者に、必要なら、取引明細書、報告且つ調整及び金銭監視に加えて、支払い又は借り換え及び監追跡析透明度の完全な保証と結びつけられた完全な便宜を提供すると信じられている。

【0078】

図面に関連して記載された本発明での実施態様は、コンピュータ装置及び/又はコンピュータ装置中で実行される処理を含む。しかしながら、本発明はまた、コンピュータプログラム、特に本発明を実行するために適合された担体上に又はその中に記録されたコンピュータプログラムまで及ぶ。該プログラムは、ソースコード、オブジェクトコード又はコード中間ソース、及びオブジェクトコードの形式で、例えば部分的にコンパイルされた形式で又は本発明に従う方法の実装で使用するために適している何らかの他の形式でよい。該担体は、記録媒体、例えばROM(例えばCD-ROM)、又は磁気的記録媒体(例えば、フロッピーディスク又はハードディスク)を含んでよい。該担体は、電気的な若しくは光学的なケーブルを介して、又は無線若しくは他の手段によって転送されてよい電気的な又は光学的な信号でよい。

【0079】

本発明は、本明細書中で記載された実施態様に制限されることを意図されないが、請求項の範囲内にある他の変形を含むことが当業者によって理解されるだろう。例えば、システムは、第1の人が必ずしもカード保有者でない場合に、第1の人からカード保有者へ資金の移転を行うために適合されていてよい。このシナリオでは、カード保有者は、他の資金移転システム(例えばテレホンバンキング)、現金又は小切手のいずれかを使用してサービス・プロバイダーに直接支払ってよく、該サービス・プロバイダーは、上記された方法を使用して第2のカード保有者への資金の転送を行うために記載された該方法において第1の取引でサービス・プロバイダーに関連付けられた支払カードを使用する。

【0080】

本発明に関して明細書で使用される場合、用語「含む(comprises)/含んでいる(comprising)」及び用語「有する(having)/含む(including)」は、述べられた特性、実体、ステップ又はコンポーネントの存在を特定する為に使用されるが、1つ又はそれ以上の他の特性、実体、ステップ、コンポーネント又はそれらの群の存在又は追加を排除しない。

【特許請求の範囲】

【請求項1】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する、コンピュータシステムによって実行される方法であって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成すること

を含む方法。

【請求項2】

前記第1の支払いカード取引を生成する前に、前記第1の支払いカード取引について認可を得る開始ステップを含む、請求項1に記載の方法。

【請求項3】

前記指示は、前記第1のカード保有者の支払いカード詳細及び/又は前記第2のカード保有者の支払いカード詳細を識別する、請求項1又は2に記載の方法。

【請求項4】

前記指示は、前記第1のカード保有者のための識別子及び/又は前記第2のカード保有者のための第2の識別子を含み、それによってこれら識別子が、カード保有者のデータベースから前記第1の支払カード保有者及び/又は前記第2の支払カード保有者の前記カード詳細、及びそれらに関連付けられた識別子を得るために使用されてよい、請求項1又は2に記載の方法。

【請求項5】

移転されるべき資金の額に関連付けられた前記正の量及び/又は負の量が、移転されるべき資金の額に等しくてよく、又は移転されるべき資金の額に適用されるサービス料金を含んでよい、請求項1〜4のいずれか一項に記載の方法。

【請求項6】

前記第1の支払いカード取引の通貨が、前記第1のカード保有者の支払カード口座の通貨であり、及び前記第2の支払カード取引が、前記第1及び第2のカード保有者の支払カード口座が異なるところの環境において、前記第2のカード保有者の支払カード口座の通貨で実行される、請求項1〜5のいずれか一項に記載の方法。

【請求項7】

前記カード保有者から指示を受信するステップが、コンピュータネットワークを介して実行される、請求項1〜6のいずれか一項に記載の方法。

【請求項8】

前記第1のカード保有者から指示を受信するステップが、電話を介して実行される、請求項1〜6のいずれか一項に記載の方法。

【請求項9】

前記第1の商売人及び第2の商売人が同じである、請求項1〜8のいずれか一項に記載の方法。

【請求項10】

前記第1の商売人及び第2の商売人が関連付けられているが、しかし同じでない、請求項1〜8のいずれか一項に記載の方法。

【請求項11】

前記第1の商売人が、前記第1のカード保有者の国に居住し、及び前記第2の商売人が前記第2のカード保有者の国に位置される、請求項10に記載の方法。

【請求項12】

前記第2のカード保有者の前記詳細から適切な第2の商売人を識別するステップをさらに含む、請求項1〜11のいずれか一項に記載の方法。

【請求項13】

前記第1のカード保有者の前記カード詳細から適切な第1の商売人を識別するステップをさらに含む、請求項1〜12のいずれか一項に記載の方法。

【請求項14】

第1の商売人と第3のカード保有者との間の第3の支払いカード取引を生成するステップを含み、前記第3のカード保有者及び前記第2の商売人が、特定の国に適切に共在住する同じ実体の関連付けられた口座である、請求項1〜13のいずれか一項に記載の方法。

【請求項15】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するためのシステムであって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信する手段、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成する手段、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成する手段

を含むシステム。

【請求項16】

前記第1の支払いカード取引を生成する前に、前記第1の商売人と前記第1のカード保有者との間で前記支払いカード取引について認可を得るための手段を含む、請求項15に記載のシステム。

【請求項17】

カード保有者情報のデータベースを更に含み、前記データベース中の個々の記録がカード保有者の詳細及び関連付けられた識別子を含む、請求項15に記載のシステム。

【請求項18】

前記システムが、前記データベースからのカード保有者詳細を、前記第1の取引及び/又は前記第2の取引を生成するために用意された識別子から抽出するように適合されている、請求項17に記載のシステム。

【請求項19】

前記システムが、前記第1の取引及び/又は前記第2の取引で変動通貨変換を実行するように適合されている、請求項15〜18のいずれか一項に記載のシステム。

【請求項20】

前記システムが、コンピュータネットワークを介して前記カード保有者から指示を受信するように適合されている、請求項15〜19のいずれか一項に記載のシステム。

【請求項21】

前記システムが、電話を介して前記第1のカード保有者から指示を受信するように適合されている、請求項15〜19のいずれか一項に記載のシステム。

【請求項22】

前記システムが、カード番号又はカード番号の範囲を少なくとも1つの商売人に関連付けるデータベースを含む、請求項15〜21のいずれか一項に記載のシステム。

【請求項23】

前記システムが、前記第1のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第1の取引において使用するための適切な商売人を決定するように適合されている、請求項22に記載のシステム。

【請求項24】

前記システムが、前記第2のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第2の取引において使用するための適切な商売人を決定するように適合されている、請求項22に記載のシステム。

【請求項25】

コンピュータシステムに請求項1〜14のいずれか一項に記載の方法を実行させるための命令を含むソフトウェア。

【請求項26】

コンピュータシステムに請求項1〜14のいずれか一項に記載の方法を実行させるための命令を担持するコンピュータ使用可能な媒体を含むコンピュータプログラム製品。

【請求項27】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する、コンピュータシステムによって実行される方法であって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で取引を生成すること

を含み、前記第2のカード保有者への前記取引が小切手の形態である、方法。

【請求項28】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するためのシステムであって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信する手段、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成する手段、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で取引を生成する手段

を含み、前記第2のカード保有者への前記取引が小切手の形態である、システム。

【請求項29】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するための方法であって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成すること

を含む方法。

【請求項1】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する、コンピュータシステムによって実行される方法であって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成すること

を含む方法。

【請求項2】

前記第1の支払いカード取引を生成する前に、前記第1の支払いカード取引について認可を得る開始ステップを含む、請求項1に記載の方法。

【請求項3】

前記指示は、前記第1のカード保有者の支払いカード詳細及び/又は前記第2のカード保有者の支払いカード詳細を識別する、請求項1又は2に記載の方法。

【請求項4】

前記指示は、前記第1のカード保有者のための識別子及び/又は前記第2のカード保有者のための第2の識別子を含み、それによってこれら識別子が、カード保有者のデータベースから前記第1の支払カード保有者及び/又は前記第2の支払カード保有者の前記カード詳細、及びそれらに関連付けられた識別子を得るために使用されてよい、請求項1又は2に記載の方法。

【請求項5】

移転されるべき資金の額に関連付けられた前記正の量及び/又は負の量が、移転されるべき資金の額に等しくてよく、又は移転されるべき資金の額に適用されるサービス料金を含んでよい、請求項1〜4のいずれか一項に記載の方法。

【請求項6】

前記第1の支払いカード取引の通貨が、前記第1のカード保有者の支払カード口座の通貨であり、及び前記第2の支払カード取引が、前記第1及び第2のカード保有者の支払カード口座が異なるところの環境において、前記第2のカード保有者の支払カード口座の通貨で実行される、請求項1〜5のいずれか一項に記載の方法。

【請求項7】

前記カード保有者から指示を受信するステップが、コンピュータネットワークを介して実行される、請求項1〜6のいずれか一項に記載の方法。

【請求項8】

前記第1のカード保有者から指示を受信するステップが、電話を介して実行される、請求項1〜6のいずれか一項に記載の方法。

【請求項9】

前記第1の商売人及び第2の商売人が同じである、請求項1〜8のいずれか一項に記載の方法。

【請求項10】

前記第1の商売人及び第2の商売人が関連付けられているが、しかし同じでない、請求項1〜8のいずれか一項に記載の方法。

【請求項11】

前記第1の商売人が、前記第1のカード保有者の国に居住し、及び前記第2の商売人が前記第2のカード保有者の国に位置される、請求項10に記載の方法。

【請求項12】

前記第2のカード保有者の前記詳細から適切な第2の商売人を識別するステップをさらに含む、請求項1〜11のいずれか一項に記載の方法。

【請求項13】

前記第1のカード保有者の前記カード詳細から適切な第1の商売人を識別するステップをさらに含む、請求項1〜12のいずれか一項に記載の方法。

【請求項14】

第1の商売人と第3のカード保有者との間の第3の支払いカード取引を生成するステップを含み、前記第3のカード保有者及び前記第2の商売人が、特定の国に適切に共在住する同じ実体の関連付けられた口座である、請求項1〜13のいずれか一項に記載の方法。

【請求項15】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するためのシステムであって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信する手段、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成する手段、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成する手段

を含むシステム。

【請求項16】

前記第1の支払いカード取引を生成する前に、前記第1の商売人と前記第1のカード保有者との間で前記支払いカード取引について認可を得るための手段を含む、請求項15に記載のシステム。

【請求項17】

カード保有者情報のデータベースを更に含み、前記データベース中の個々の記録がカード保有者の詳細及び関連付けられた識別子を含む、請求項15に記載のシステム。

【請求項18】

前記システムが、前記データベースからのカード保有者詳細を、前記第1の取引及び/又は前記第2の取引を生成するために用意された識別子から抽出するように適合されている、請求項17に記載のシステム。

【請求項19】

前記システムが、前記第1の取引及び/又は前記第2の取引で変動通貨変換を実行するように適合されている、請求項15〜18のいずれか一項に記載のシステム。

【請求項20】

前記システムが、コンピュータネットワークを介して前記カード保有者から指示を受信するように適合されている、請求項15〜19のいずれか一項に記載のシステム。

【請求項21】

前記システムが、電話を介して前記第1のカード保有者から指示を受信するように適合されている、請求項15〜19のいずれか一項に記載のシステム。

【請求項22】

前記システムが、カード番号又はカード番号の範囲を少なくとも1つの商売人に関連付けるデータベースを含む、請求項15〜21のいずれか一項に記載のシステム。

【請求項23】

前記システムが、前記第1のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第1の取引において使用するための適切な商売人を決定するように適合されている、請求項22に記載のシステム。

【請求項24】

前記システムが、前記第2のカード保有者の前記カード詳細を前記データベース中の項目と比較することによって、前記第2の取引において使用するための適切な商売人を決定するように適合されている、請求項22に記載のシステム。

【請求項25】

コンピュータシステムに請求項1〜14のいずれか一項に記載の方法を実行させるための命令を含むソフトウェア。

【請求項26】

コンピュータシステムに請求項1〜14のいずれか一項に記載の方法を実行させるための命令を担持するコンピュータ使用可能な媒体を含むコンピュータプログラム製品。

【請求項27】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転する、コンピュータシステムによって実行される方法であって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で取引を生成すること

を含み、前記第2のカード保有者への前記取引が小切手の形態である、方法。

【請求項28】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するためのシステムであって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信する手段、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成する手段、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で取引を生成する手段

を含み、前記第2のカード保有者への前記取引が小切手の形態である、システム。

【請求項29】

第1の支払いカード保有者から第2の支払いカード保有者へ資金を移転するための方法であって、

資金の移転が前記第2のカード保有者に要求される指示を前記第1のカード保有者から受信すること、

移転されるべき資金の額に関連付けられた負の量について第1の商売人と前記第1のカード保有者との間で第1の支払カード取引を生成すること、及び

移転されるべき資金の額に関連付けられた正の量について第2の商売人と前記第2のカード保有者との間で第2の支払カード取引を生成すること

を含む方法。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図8】

【図9】

【図10】

【公開番号】特開2012−178172(P2012−178172A)

【公開日】平成24年9月13日(2012.9.13)

【国際特許分類】

【出願番号】特願2012−105925(P2012−105925)

【出願日】平成24年5月7日(2012.5.7)

【分割の表示】特願2004−533793(P2004−533793)の分割

【原出願日】平成15年9月1日(2003.9.1)

【公序良俗違反の表示】

(特許庁注:以下のものは登録商標)

1.フロッピー

【出願人】(505078744)ヨーロピアン タックス フリー ショッピング リミテッド (1)

【公開日】平成24年9月13日(2012.9.13)

【国際特許分類】

【出願日】平成24年5月7日(2012.5.7)

【分割の表示】特願2004−533793(P2004−533793)の分割

【原出願日】平成15年9月1日(2003.9.1)

【公序良俗違反の表示】

(特許庁注:以下のものは登録商標)

1.フロッピー

【出願人】(505078744)ヨーロピアン タックス フリー ショッピング リミテッド (1)

[ Back to top ]