金銭債権交換システム

【課題】割引依頼人から電子記録債権などを含む金銭債権の割引等の依頼を受けた金融機関が、割引依頼人に対して現金ではなく等価の電子記録債権を振出して交付することで、当該金融機関が振出した電子記録債権として再び流通させる金銭債権交換システムを提供する。

【解決手段】個別金融機関電子債権記録機関2により発行された第1の電子記録債権の債務者についての信用情報を含む情報に基づいて前記債務者の信用リスクを判断する債務者信用リスク判断部11と、個別金融機関電子債権記録機関2から取得された第1の電子記録債権に係る情報を取得する元電子記録債権情報取得部12と、第1の電子記録債権に係る情報に基づいて、これと等価で割引依頼人を債権者、交換金融機関4を債務者とする第2の電子記録債権に係る発生記録の請求を全金融機関参加型電子債権記録機関3に対して行う電子記録債権発生記録申請部13とを有する。

【解決手段】個別金融機関電子債権記録機関2により発行された第1の電子記録債権の債務者についての信用情報を含む情報に基づいて前記債務者の信用リスクを判断する債務者信用リスク判断部11と、個別金融機関電子債権記録機関2から取得された第1の電子記録債権に係る情報を取得する元電子記録債権情報取得部12と、第1の電子記録債権に係る情報に基づいて、これと等価で割引依頼人を債権者、交換金融機関4を債務者とする第2の電子記録債権に係る発生記録の請求を全金融機関参加型電子債権記録機関3に対して行う電子記録債権発生記録申請部13とを有する。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、電子記録債権を利用したファイナンスを支援する技術に関し、特に、電子記録債権スキーム全体での電子記録債権の流通性を向上させて広く決済や資金調達に利用可能とする金銭債権交換システムに適用して有効な技術に関するものである。

【背景技術】

【0002】

近年、経済・金融のIT化がますます進む流れの中で、企業が保有する手形や売上債権などを電子化し、取引の安全を確保しつつ債権の流動化を促進することで、特に中小企業の資金調達を円滑化・活性化させることを目的として電子記録債権法が成立・施行され、電子記録債権制度が創設されている(非特許文献1など参照)。ここで、電子記録債権とは、指名債権でも手形債権でもない新しい類型の金銭債権であり、磁気ディスク等をもって電子債権記録機関(以下では単に「記録機関」と記載する場合がある)が作成する記録原簿への電子記録を債権の発生、譲渡等の効力要件とするものである。

【0003】

電子記録債権法では、利用者の利便性確保の観点から、記録機関が複数設立されることを前提としている。各記録機関によって提供されるサービスの内容については自由設計性が確保されており、電子記録債権法の枠内で各記録機関によって定められた業務規程等に応じて、サービス内容やデータの仕様などは記録機関毎にそれぞれ異なり得る。

【0004】

複数の記録機関が設立される場合の課題に対応する技術として、例えば、特開2009−98986号公報(特許文献1)には、債権者端末・債務者端末・記録機関の間の情報のやり取りの仲介を行う仲介システムにより、債権者端末からの電子債権の情報を、電子債権の登録に利用する記録機関の要求するデータ様式に変換して当該記録機関に送信し、さらに債権者端末と債務者端末の記録機関同士の決済情報を仲介することで、双方のデータ仕様の差異を補正して吸収し、記録機関毎のデータ仕様の差異を考慮することなく債権情報の管理を可能とする技術が開示されている。これにより、従来から債権者端末が持つ債務者端末情報をそのまま利用する形で債権者端末が複数の記録機関へ電子債権を登録し、債務者端末が電子債権を承認する都度に決済処理を行う記録機関を指定することを可能にする。

【先行技術文献】

【特許文献】

【0005】

【特許文献1】特開2009−98986号公報

【非特許文献】

【0006】

【非特許文献1】金融庁民事局、“電子記録債権法の概要”、[online]、金融庁ホームページ、[平成23年2月7日検索]、インターネット<URL:http://www.moj.go.jp/MINJI/minji138.html>

【発明の概要】

【発明が解決しようとする課題】

【0007】

特許文献1に記載されているような技術によれば、債権者が指定する記録機関と債務者が指定する記録機関がそれぞれ異なる場合でも、それぞれのフォーマットの違いを吸収して、債権者が指定する記録機関に電子記録債権を登録するとともに、債務者が指定する記録機関において決済を行い、決済情報を仲介して債権者が指定する記録機関での電子記録債権の消し込み行うことが可能となる。

【0008】

しかしながら、特許文献1の技術は、一の債権・債務について債権者と債務者が異なる記録機関(金融機関)を指定する場合であっても、仲介システムを介して電子記録債権スキームの下で決済を行うことを可能とするものである。すなわち、ここではあくまで債権者が指定する記録機関に記録された電子記録債権に基づく決済処理が対象となっており、電子記録債権を複数の記録機関の間も含めて手形のように転々流通させることによって利用者が決済や資金調達等を行う、とういような利用方法を対象としたものではない。

【0009】

一方現状では、記録機関が複数設立される環境において、通常は、一の記録機関で発生した電子記録債権は当該記録機関においてのみ利用可能であり、他の異なる記録機関に対して譲渡記録等を行うことはできない。

【0010】

例えば、現在いわゆるメガバンクにより複数設立されている記録機関(以下では「メガバンク記録機関」と記載する場合がある)によって提供されるサービスでは、基本的に当該メガバンク記録機関を通じてのみ譲渡記録を行うことが可能であり(クローズドタイプ)、他の記録機関によって提供されるサービス、例えば、他の「メガバンク記録機関」によって提供されるサービスや、全国銀行協会が設立する予定の全銀行参加型(ユニバーサルタイプ)の記録機関により提供されるサービス(以下では「でんさいネット(登録商標)」と記載する場合がある)との連携などは想定されていない。

【0011】

従って、例えば利用者が「メガバンク記録機関」が発行した電子記録債権(以下では「メガバンク電子記録債権」と記載する場合がある)の譲渡をもって支払にあてる場合には、譲渡人・譲受人ともに当該メガバンクに口座を開設して利用登録をしていることが必要となり、全銀行参加型の「でんさいネット」と比較すると電子記録債権の流通性には限界を有する。

【0012】

また、現状では「メガバンク電子記録債権」の債務者は、信用力の高い企業であることが多い。この「メガバンク電子記録債権」の債権者が金融機関に割引依頼を行った際、当該金融機関がこれに対する対価として現金を支払った場合、当該割引依頼人は債務者の高い信用力によって低利での資金調達が可能である。しかし、電子記録債権の流通はそこで終了してしまい、当該割引依頼人より川下の商流事業者は、決済手段として「メガバンク電子記録債権」を利用することができなくなるうえ、資金調達時に「メガバンク電子記録債権」の債務者の高い信用力を活かすことができず、高利もしくは不安定な資金調達を余儀なくされてしまう。

【0013】

そこで本発明の目的は、割引依頼人から電子記録債権などを含む金銭債権の割引等の依頼を受けた金融機関が、割引依頼人に対して現金ではなく等価の電子記録債権を振出して交付することで、当該金融機関が振出した電子記録債権として再び流通させるサービスを実現させる金銭債権交換システムを提供することにある。

【0014】

本発明の前記ならびにその他の目的と新規な特徴は、本明細書の記述および添付図面から明らかになるであろう。

【課題を解決するための手段】

【0015】

本願において開示される発明のうち、代表的なものの概要を簡単に説明すれば、以下のとおりである。

【0016】

本発明の代表的な実施の形態による金銭債権交換システムは、金融機関において、割引依頼人からの金銭債権の割引の依頼に対して、現金ではなく前記金銭債権と等価で電子債権記録機関により発行された電子記録債権を交付する金銭債権交換システムであって、以下の特徴を有するものである。

【0017】

すなわち、金銭債権交換システムは、前記金銭債権の債務者についての信用情報を含む情報に基づいて前記債務者の信用リスクを判断する債務者信用リスク判断部と、前記金銭債権に係る情報を取得する元金銭債権情報取得部と、前記元金銭債権情報取得部によって取得した前記金銭債権に係る情報に基づいて、これと等価で前記割引依頼人を債権者、前記金融機関を債務者とする前記電子記録債権に係る発生記録の請求を前記電子債権記録機関に対して行う電子記録債権発生記録申請部を有することを特徴とするものである。

【発明の効果】

【0018】

本願において開示される発明のうち、代表的なものによって得られる効果を簡単に説明すれば以下のとおりである。

【0019】

本発明の代表的な実施の形態によれば、割引依頼人から電子記録債権などを含む金銭債権の割引等の依頼を受けた金融機関が、割引依頼人に対して現金ではなく等価の電子記録債権を振出して交付することで、当該金融機関が振出した電子記録債権として再び流通させるサービスを実現することが可能となる。

【0020】

これにより、例えば割引依頼人より川下の商流事業者は、決済や資金調達の際に当該金融機関が振出した電子記録債権を譲渡等することで、低コストで利便性の高い決済手段、もしくは当該金融機関の信用力を活かした安定・低利の資金調達手段を得ることが可能となり、新たな信用創造の仕組みを実現することが可能となる。

【図面の簡単な説明】

【0021】

【図1】本発明の一実施の形態である電子記録債権交換システムの構成例について概要を示した図である。

【図2】本発明の一実施の形態における電子記録債権の割引と決済の流れの例について概要を示した図である。

【図3】本発明の一実施の形態における国債と電子記録債権との交換の流れの例について概要を示した図である。

【図4】本発明の一実施の形態における「メガバンク電子記録債権」と「でんさい」とを交換する際の処理の流れの例について示した図である。

【図5】本発明の一実施の形態における原債権者が支払いのために「でんさい」を譲渡する際の処理の流れの例について示した図である。

【図6】本発明の一実施の形態における譲受人が支払いのために「でんさい」をさらに譲渡する際の処理の流れの例について示した図である。

【図7】サプライチェーンにおける従来の電子記録債権の割引と決済の流れの例について概要を示した図である。

【発明を実施するための形態】

【0022】

以下、本発明の実施の形態を図面に基づいて詳細に説明する。なお、実施の形態を説明するための全図において、同一部には原則として同一の符号を付し、その繰り返しの説明は省略するまた、以下においては、本発明の特徴を分かり易くするために、従来の技術と比較して説明する。

【0023】

なお、本発明は指名債権や有価証券といった金銭債権を割引依頼対象として電子記録債権を発行する金銭債権交換システムに用いることができるが、以下では、個別金融機関が設立する第1の電子債権記録機関(クローズドタイプの電子債権記録機関)が発行する第1の電子記録債権を金銭債権とする電子記録債権交換システムの場合を例として説明する。

【0024】

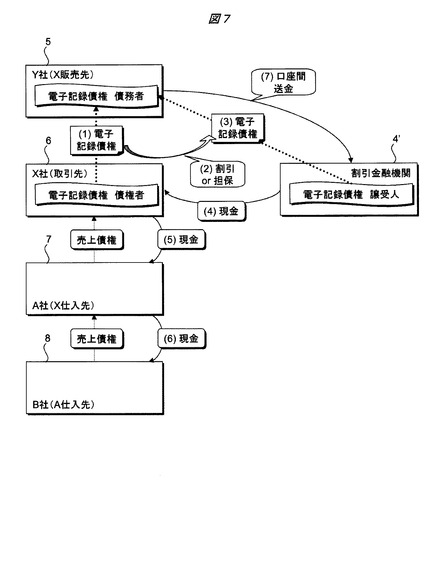

<概要>

図7は、サプライチェーンにおける従来の電子記録債権の割引と決済の流れの例について概要を示した図である。ここでは、X社6が商品等をY社5に販売し、その売上債権を電子記録債権として記録機関に記録している(図中(1))ものとする。すなわち、X社6は当該電子記録債権の債権者であり、Y社5は債務者である。ここで、当該電子記録債権は、個別金融機関(子会社や関連会社なども含む)が設立した電子債権記録機関(クローズドタイプの電子債権記録機関)により発行された電子記録債権であるものとし、以下では、その例として「メガバンク記録機関」により発行された「メガバンク電子記録債権」であるものとして説明する。従って、債務者であるY社5は一般的に高い信用力を有している企業等であることが多い。

【0025】

X社6が、例えば、原材料等の仕入先であるA社7に対して売上債権(仕入債務)に対する支払いを行う際に、「メガバンク電子記録債権」を譲渡(もしくは分割譲渡)することで支払うことができれば問題はないが、そのためには上述したように、A社7も当該メガバンクに口座を開設し、当該「メガバンク記録機関」に利用登録をしている必要がある。

【0026】

そうではない場合は、X社6は、A社7への支払いのための資金調達の手段として、例えば、「メガバンク電子記録債権」を割引することができる割引金融機関4’に持ち込み、割引を依頼したり譲渡担保に入れたりして資金調達する(図中(2))。これにより、当該「メガバンク電子記録債権」は割引金融機関4’に譲渡され(図中(3))、割引金融機関4’が債権者となる。なお、割引金融機関4’は、例えば、「メガバンク記録機関」を直接・間接に運営して「メガバンク電子記録債権」のサービスを提供するメガバンク自身や、当該サービスに参加・提携して「メガバンク電子記録債権」の買取りサービスなどを提供する他の金融機関である。

【0027】

割引金融機関4’が、「メガバンク電子記録債権」の割引等の対価としてX社6に現金を支払った場合(図中(4))、X社6の手元には(譲渡した分の)「メガバンク電子記録債権」は残らなくなってしまう。従ってこれ以降、例えば、X社6がA社7に対して売上債権に対する支払いを行う際に、もはや「メガバンク電子記録債権」を譲渡するなどの手段によって支払うことはできず、従来通り現金や手形の振出し等によって支払うことになる(図中(5))。

【0028】

同様に、A社7が原材料等の仕入先であるB社8に対して売上債権に対する支払いを行う際においても、従来通り現金や手形の振出し、譲渡等によって支払うことになる(図中(6))。一方、割引金融機関4’は、支払期日等において「メガバンク電子記録債権」の債務者であるY社5の口座からの送金等によって割引の際の資金を回収する(図中(7))。

【0029】

このように、従来の例では、「メガバンク電子記録債権」の債権者(X社6)が割引金融機関4’に割引依頼を行った際、割引金融機関4’が対価として現金を支払った場合は、割引依頼人(X社6)は債務者(Y社5)の高い信用力によって低利での資金調達が可能である。しかし、「メガバンク電子記録債権」の流通はそこで終了してしまい、割引依頼人(X社6)より川下の商流事業者(A社7、B社8等)は、決済手段として「メガバンク電子記録債権」を利用することができなくなるうえ、資金調達時に「メガバンク電子記録債権」の債務者(Y社5)の高い信用力を活かすことができず、高利もしくは不安定な資金調達を余儀なくされてしまう。

【0030】

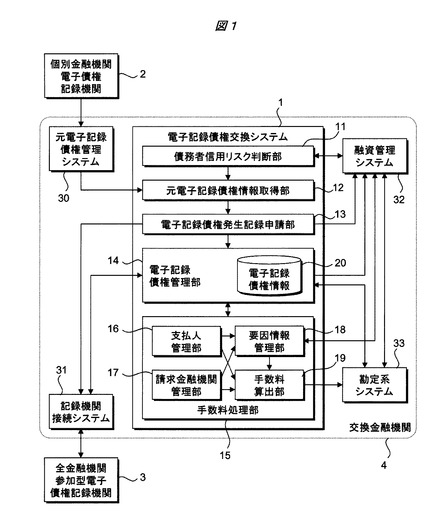

そこで、本発明の一実施の形態である電子記録債権交換システムは、個別金融機関が設立した電子債権記録機関により発行された電子記録債権(例えば「メガバンク記録機関」により発行された「メガバンク電子記録債権」)の割引依頼人(X社6)から割引等の依頼を受けた金融機関が、割引依頼人(X社6)に対して現金ではなく、全金融機関参加型(ユニバーサルタイプ)の電子債権記録機関により発行された電子記録債権(例えば「でんさいネット」により発行された「でんさい」)を交付することで、当該金融機関が振出した電子記録債権として再び流通させるものである。

【0031】

図2は、本実施の形態における電子記録債権の割引と決済の流れの例について概要を示した図である。ここでは、図7の例と同様に、X社6が商品等をY社5に販売し、その売上債権を元電子記録債権として記録機関に記録している(図中(1))ものとする。当該元電子記録債権は、個別金融機関が設立した電子債権記録機関により発行された電子記録債権であるものとし、以下では、その例として「メガバンク記録機関」により発行された「メガバンク電子記録債権」であるものとして説明する。

【0032】

X社6が、例えば、原材料等の仕入先であるA社7に対して売上債権に対する支払いを行う際に、資金調達の手段として、例えば、「メガバンク電子記録債権」を割引することができる交換金融機関4に持ち込み、割引を依頼したり譲渡担保に入れたりして資金調達する(図中(2))。これにより、当該「メガバンク電子記録債権」は交換金融機関4に譲渡され(図中(3))、交換金融機関4が債権者となる。

【0033】

なお、交換金融機関4は、本実施の形態の電子記録債権交換システム1を利用した電子記録債権の交換サービスを提供する金融機関であり、「メガバンク電子記録債権」のサービスに参加・提携して「メガバンク電子記録債権」の買取りサービスなどを提供するとともに、全金融機関参加型の電子債権記録機関(本実施の形態では「でんさいネット」を例とする)にも参加・提携して電子記録債権(本実施の形態では「でんさい」を例とする)を振出すことができる金融機関である。

【0034】

図2の例では、交換金融機関4は、「メガバンク電子記録債権」の割引等の対価としてX社6に現金を支払うのではなく、「でんさい」を新たに振出して交付する。すなわち、「メガバンク電子記録債権」と等価(同金額・同期日)でありX社6を原債権者、交換金融機関4を債務者とした「でんさい」を新たに振出して「でんさいネット」に記録する(図中(4))。

【0035】

これ以降、例えば、X社6がA社7に対して売上債権に対する支払いを行う際に、現金や手形の振出し等によって支払う代わりに、当該「でんさい」を譲渡(分割譲渡)することによって支払いにあてることができる(図中(5)(6))。同様に、A社7が原材料等の仕入先であるB社8に対して売上債権に対する支払いを行う際においても、X社6から譲渡された「でんさい」を再譲渡(分割譲渡)することによって支払いにあてることができる(図中(7)(8))。

【0036】

支払期日等において、交換金融機関4は、「でんさい」を保有している最終債権者であるB社8の口座に対して送金することで債務を弁済する(図中(9))とともに、「メガバンク電子記録債権」の債務者であるY社5の口座からの送金によって割引の際の資金を回収する(図中(10))。

【0037】

このように、割引依頼人(X社6)と交換金融機関4との間で「メガバンク電子記録債権」と「でんさい」とを交換するような方式をとることで、割引依頼人(X社6)より川下の商流事業者(A社7、B社8等)は、仕入債務の支払いの際に交換金融機関4が振出した「でんさい」によって支払うことで広く電子記録債権を流通させることができる。特に、交換金融機関4が「メガバンク電子記録債権」の債務者(Y社5)よりも高い格付を有している場合には、より現金に近い信用力で「でんさい」を流通させることができる。

【0038】

また、X社6やA社7、B社8などの「でんさい」の保有者は、「でんさい」を他の金融機関に持ち込んで割引を依頼したり譲渡担保に入れたりして資金調達することも当然可能であり、交換金融機関4の信用力を活かして安定・低利での資金調達を行うことが可能である。このように、電子記録債権が有するメリットと、「でんさいネット」のような電子債権記録機関における全金融機関参加型という特徴を最大限に活かすことで、新たな信用創造の仕組みを実現することが可能となる。

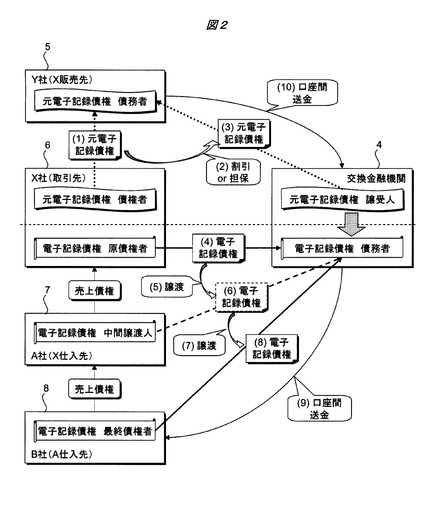

【0039】

なお、上述の例では、「でんさい」との交換対象として「メガバンク電子記録債権」を例にあげているが、他の電子記録債権であってもよく、さらに、売掛金等の様々な金銭債権、国債等の有価証券、動産・不動産などの資産であってもよい。

【0040】

図3は、本実施の形態における国債と電子記録債権との交換の流れの例について概要を示した図である。X社6は、原材料等の仕入先であるA社7に対して売上債権に対する支払いを行う際に、資金調達の手段として、例えば、自己が保有する資産(例えば国債)を交換金融機関4に譲渡して資金調達する(図中(1))。交換金融機関4は、国債等の対価としてX社6に現金を支払うのではなく、「でんさい」を新たに振出して交付する。すなわち、国債等の価格・償還期限等と等価(同金額・同期日)であり、X社6を原債権者、交換金融機関4を債務者とした「でんさい」を新たに振出し、「でんさいネット」に記録する(図中(2))。

【0041】

これ以降、図2の例と同様に、例えば、X社6がA社7に対して売上債権に対する支払いを行う際に、現金や手形の振出し等によって支払う代わりに、当該「でんさい」を譲渡(分割譲渡)することによって支払いにあてることができる(図中(3)(4))。同様に、A社7が原材料等の仕入先であるB社8に対して売上債権に対する支払いを行う際においても、X社6から譲渡された「でんさい」を再譲渡(分割譲渡)することによって支払いにあてることができる(図中(5)(6))。

【0042】

支払期日等において、交換金融機関4は、「でんさい」を保有している最終債権者であるB社8の口座に対して送金することで債務を弁済する(図中(7))とともに、国債の償還等によって資金を回収する(図中(8))。このように、「メガバンク電子記録債権」以外の有価証券等について「でんさい」との交換サービスを拡大することも可能である。

【0043】

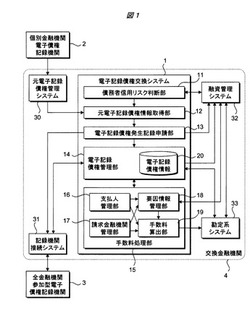

<システム構成>

図1は、本発明の一実施の形態である電子記録債権交換システムの構成例について概要を示した図である。電子記録債権交換システム1は、図2、図3の例における交換金融機関4に配置されたサーバやPC(Personal Computer)などの情報処理装置からなり、1つ以上の交換金融機関4において割引依頼人(X社6)との間で「メガバンク電子記録債権」と「でんさい」とをあたかも交換するような処理を行うとともに、交換後の「でんさい」の流通状況をトラッキングして把握することを可能とするシステムである。

【0044】

電子記録債権交換システム1は、図示しないLAN(Local Area Network)等のネットワークもしくは人手を介して、元電子記録債権管理システム30、記録機関接続システム31、融資管理システム32、および勘定系システム33などの交換金融機関4内の各種システムや情報処理装置との間でデータの授受を行うことができる。

【0045】

元電子記録債権管理システム30は、図示しないインターネット等のネットワークを経由して個別金融機関電子債権記録機関2に接続し、電子記録債権に係る処理を行う情報処理システムである。本実施の形態では、上述したように、個別金融機関電子債権記録機関2およびこれにより発行される電子記録債権を、それぞれ「メガバンク記録機関」および「メガバンク電子記録債権」であるものとして説明する。

【0046】

記録機関接続システム31は、図示しないインターネット等のネットワークを経由して全金融機関参加型電子債権記録機関3に接続し、電子記録債権に係る処理を行う情報処理システムである。図1の例では記録機関接続システム31を交換金融機関4内に有するものとしているが、交換金融機関4の外部で、全金融機関参加型電子債権記録機関3によるサービスに参加・提携している他の金融機関との間で共同で当該システムを有する構成であってもよい。本実施の形態では、上述したように、全金融機関参加型電子債権記録機関3およびこれにより発行される電子記録債権を、それぞれ「でんさいネット」および「でんさい」であるものとして説明する。

【0047】

融資管理システム32は、交換金融機関4内において顧客の信用情報を含む融資に係る情報を管理し、融資の実行に係る処理を支援するシステムである。また、勘定系システム33は、交換金融機関4における勘定処理を行う基幹システムである。

【0048】

電子記録債権交換システム1は、例えば、ソフトウェアにより実装される債務者信用リスク判断部11、元電子記録債権情報取得部12、電子記録債権発生記録申請部13、電子記録債権管理部14、および手数料処理部15などの各部と、データベースやファイルテーブル等からなる電子記録債権情報20を有している。また、例えばWebサーバプログラム等により実装される図示しない入出力部を有し、PC等のクライアント端末に対して、ユーザ(交換金融機関4の担当者や、電子記録債権の交換サービスの利用者等)が上記各部にアクセスして処理を行うためのユーザインタフェースを提供する。

【0049】

債務者信用リスク判断部11は、「メガバンク電子記録債権」の債権者(割引依頼人)からの割引の申し込みの受領をトリガとして、割引依頼を受けた「メガバンク電子記録債権」の債務者について、自動もしくは手動により融資管理システム32から信用情報を取得する。また、取得した当該債務者の与信残高、融資状況などの信用情報や、「メガバンク電子記録債権」の金額などの情報に基づいて任意の手法によって当該債務者の信用リスクを判断し、当該「メガバンク電子記録債権」の割引を引き受けるか否かの判断を行う。割引の諾否の判断は、債務者信用リスク判断部11が自動で行ってもよいし、債務者信用リスク判断部11での判断内容に基づいて担当者が行ってもよい。

【0050】

元電子記録債権情報取得部12は、交換元の電子記録債権である、割引依頼を受けた「メガバンク電子記録債権」に係る情報を、「メガバンク記録機関」から元電子記録債権管理システム30を介して自動もしくは手動により取得する。電子記録債権発生記録申請部13は、元電子記録債権情報取得部12によって取得した「メガバンク電子記録債権」の情報に基づいて、これと等価(同金額・同期日)で、割引依頼者を債権者、交換金融機関4を債務者とする新たな「でんさい」を発生させるため、記録機関接続システム31を介して「でんさいネット」に対して発生記録の請求を行う。

【0051】

電子記録債権管理部14は、電子記録債権発生記録申請部13によって発生記録の請求が行われた「でんさい」に係る情報を、「でんさい」毎に電子記録債権情報20に登録する。さらに、登録されている各「でんさい」について、日次等の所定の間隔で記録機関接続システム31を介して「でんさいネット」に対して開示請求を行い、開示された情報に新たな譲渡記録などの更新された情報がある場合には、これを「でんさい」の流通過程の情報として記録して管理する。

【0052】

これにより、ユーザは、電子記録債権管理部14を介して電子記録債権情報20にアクセスすることで、各「でんさい」が転々譲渡された際に各中間譲渡人が保証記録を付さなかったような場合であっても、流通過程をトラッキングし、中間譲渡人や現在の債権者に係る情報(例えば各債権者の名称や所在、金額、決済口座の情報など)を把握することができる。また、割引依頼人に関連する商流の実態を把握することが可能となり、交換金融機関4の顧客管理や新規顧客獲得などの活動に資する重要なデータを得ることができる。

【0053】

手数料処理部15は、電子記録債権の交換サービスの利用者(「でんさい」の流通過程における原債権者、中間譲渡人、最終債権者など)のそれぞれに交換金融機関4がサービスの利用手数料を徴求する際の処理を実行する。当該電子記録債権交換システム1により提供される電子記録債権の交換サービスにより電子記録債権の流通性が向上することによって、電子記録債権の交換サービスの利用者は、低コストで利便性の高い決済手段や安定・低利の資金調達手段などのメリットを得ることができる。従って、交換金融機関4はその対価として利用者から手数料を得て、交換サービスのビジネスとしての継続を図ることも可能である。

【0054】

手数料処理部15は、例えば、ソフトウェアにより実装される支払人管理部16、請求金融機関管理部17、要因情報管理部18、および手数料算出部19などの各部を有する。

【0055】

支払人管理部16は、電子記録債権管理部14を介して電子記録債権情報20を参照し、もしくは記録機関接続システム31を介して「でんさいネット」の記録原簿を参照することで、対象の「でんさい」の流通に対して手数料を徴求する対象となる(交換金融機関4に対して手数料を支払う)利用者を特定する。本実施の形態では後述するように、電子記録債権の交換サービスによって交換金融機関4が振出した「でんさい」を譲渡した債権者が、譲渡に係る手数料を交換金融機関4に対して支払うものとする。また、請求金融機関管理部17は、支払人管理部16によって特定された利用者についての手数料を請求する金融機関に係る情報(決済口座など)を取得する。

【0056】

要因情報管理部18は、手数料の金額についての変動要因の情報を取得する。交換金融機関4が「でんさい」の流通過程における各利用者に対してどれだけの手数料を要求することができるかについては、手数料がゼロや固定額などの場合も含めて様々なモデルを採用することが可能であり、特に限定されるものではない。

【0057】

通常の電子記録債権の割引の場合は、例えば、期待収益、資本コスト、信用コスト(みなし引当)、経費、資金調達コストなどに基づいて手数料が決定される。一方、本実施の形態の交換サービスにおいては、利用者は交換金融機関4が振出した「でんさい」を受け取ることによって利便性の高い決済手段もしくは安定・低利な資金調達手段を得ることができるため、その対価として理論的には、例えば、「でんさい」譲受人の信用コスト−「メガバンク電子記録債権」債務者の信用コスト(「メガバンク電子記録債権」の債務者よりも交換金融機関4の方が信用格付が高い(信用リスクが低い)場合は、「でんさい」譲受人の信用コスト−交換金融機関4の信用コスト)に相当する手数料を最大限要求することが可能であると考えられる。

【0058】

手数料の変動要因である上記の信用コストについては様々な手法で評価することが可能であり、例えば、要因情報管理部18によって、交換金融機関4内での格付情報を融資管理システム32から取得したり、直接もしくは融資管理システム32を介して外部の評価機関から取得した信用情報に基づいて交換金融機関4内での格付に換算したりして求めることができる。

【0059】

手数料算出部19は、要因情報管理部18によって得られた変動要因の情報に基づいて徴求する手数料を算出し、所定の手段で利用者に通知する。また、例えば、利用者の金融機関が交換金融機関4である場合には勘定系システム33によって利用者の口座から手数料を直接徴収し、他の金融機関である場合には金融機関ネットワーク経由で利用者の金融機関から口座間送金を受ける等によって徴収する。なお、実際の手数料額は、例えば上記の理論値(最大値)の範囲内で交換金融機関4の方針等によってゼロや固定額などの場合も含めて自由に決定してもよい。

【0060】

<処理の流れ(電子記録債権交換)>

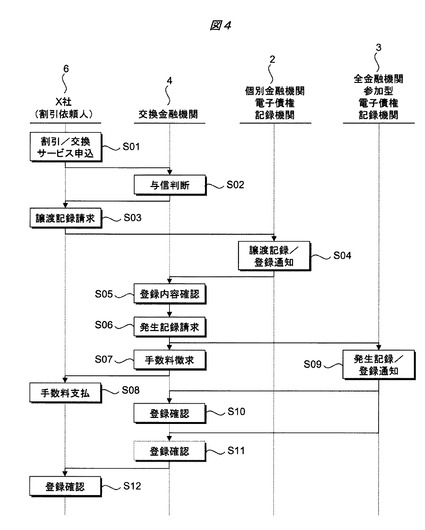

以下では、本実施の形態の電子記録債権交換システム1を利用して交換金融機関4によって提供される電子記録債権の交換サービスの処理の流れについて説明する。図4は、図2示した例において、「メガバンク電子記録債権」の割引依頼人(X社6)と交換金融機関4との間で「メガバンク電子記録債権」と「でんさい」とを交換する際の処理の流れの例について示した図である。

【0061】

まず、「メガバンク電子記録債権」の債権者であるX社6が、交換金融機関4に対して「メガバンク電子記録債権」の割引、およびその対価として「でんさい」の交付を受ける交換サービスの申し込みを行う(S01)。この申し込みの入力は、交換金融機関4の電子記録債権交換システム1に対してネットワーク経由でアクセスして行うようにしてもよいし、申込書類を交換金融機関4に送付して交換金融機関4の担当者が手動で入力するようにしてもよい。

【0062】

「メガバンク電子記録債権」の割引および交換サービスの申し込みを受けた交換金融機関4の電子記録債権交換システム1は、債務者信用リスク判断部11により、当該「メガバンク電子記録債権」の債務者(Y社5)の信用リスクに基づいて与信判断を行い、自動もしくは交換金融機関4の担当者等の手動によって割引の諾否を決定する(S02)。割引を拒否する決定がされた場合は処理を終了する。

【0063】

割引が承諾された場合は、その旨の通知を受け取ったX社6(割引依頼人)は、「メガバンク記録機関」(個別金融機関電子債権記録機関2)に対して、譲渡人をX社6、譲受人を交換金融機関4とする譲渡記録の請求を行う(S03)。「メガバンク記録機関」では、請求に基づいて記録原簿に譲渡記録を行い、その旨を譲受人である交換金融機関4に通知する(S04)。

【0064】

交換金融機関4では、元電子記録債権管理システム30によって譲渡記録がされた旨の通知を受領すると、手動もしくは電子記録債権交換システム1の元電子記録債権情報取得部12により通知内容を確認するとともに、譲渡された「メガバンク電子記録債権」に係る登録内容の情報を元電子記録債権情報取得部12により取得する(S05)。その後、これと等価(同金額・同期日)の「でんさい」を発生させるため、電子記録債権発生記録申請部13により記録機関接続システム31を介して「でんさいネット」(全金融機関参加型電子債権記録機関3)に対して「でんさい」の発生記録の請求を行う(S06)。

【0065】

「でんさいネット」では、請求に基づいて記録原簿に「でんさい」の発生記録を行い、その旨を原債権者であるX社6および債務者である交換金融機関4に通知する(S09)。当該通知について、交換金融機関4は記録機関接続システム31を介して電子記録債権交換システム1の電子記録債権管理部14もしくは交換金融機関4の担当者が受領および確認し(S10)、登録された「でんさい」に係る内容を自動もしくは手動により電子記録債権情報20に記録する。一方、X社6についても、当該通知を交換金融機関4の記録機関接続システム31を介して受領および確認する(S11、S12)。

【0066】

本実施の形態では、「でんさいネット」(全金融機関参加型電子債権記録機関3)によって提供される電子記録債権サービスでは、利用者は参加・提携金融機関の中から指定した金融機関(指定金融機関)を通じてのみ「でんさいネット」に対する記録請求や開示、通知等の受領などのアクションを行うことができ、また、「でんさい」の発生記録の後は当該「でんさい」について指定金融機関を変更することができないことを前提としている。

【0067】

ここで、図2および図4の例において、交換金融機関4がX社6に対して振出した「でんさい」については、通常X社6の指定金融機関は交換金融機関4になるため、X社6は「でんさいネット」からの発生記録に係る登録通知を、指定金融機関である交換金融機関4の記録機関接続システム31を介して受領することになる。

【0068】

また、交換金融機関4では、ステップS06にて「でんさい」の発生記録の請求を行った後、電子記録債権交換システム1の手数料処理部15によってX社6に対する利用手数料の算出を行いこれをネットワークを介してもしくは手動により通知して徴求する(S07)。X社6は、請求された手数料を交換金融機関4に対して所定の方法により支払う(S08)。以上の処理により、X社6は保有する「メガバンク電子記録債権」について、交換金融機関4が振出した「でんさい」とあたかも交換するように割引を受けることができる。

【0069】

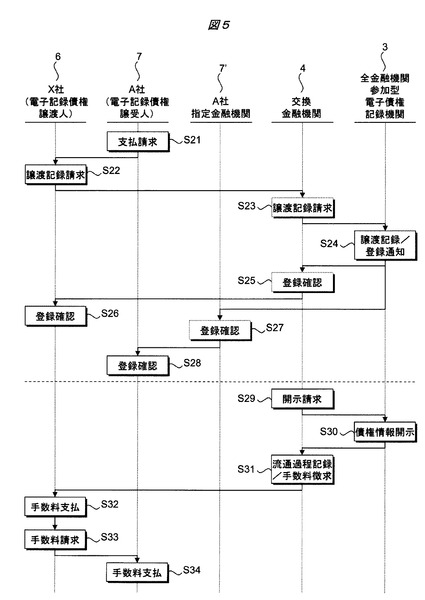

<処理の流れ(第一譲渡時)>

図5は、図2示した例において、交換金融機関4から交換により「でんさい」の交付を受けた原債権者が、自己の支払いのために「でんさい」を譲渡する際の処理の流れの例について示した図である。まず、「でんさい」の原債権者であるX社6に対する売上債権を有するA社7がX社6に対して支払請求を行う(S21)。これに対し、X社6とA社7との間で「でんさい」を譲渡することで支払う旨の合意がなされると、X社6は、自己が保有する「でんさい」について指定金融機関である交換金融機関4の記録機関接続システム31を介して「でんさいネット」(全金融機関参加型電子債権記録機関3)に対して譲渡人をX社6、譲受人をA社7とする譲渡記録の請求を行う(S22、S23)。このとき、支払う金額(仕入債務の額)によっては「でんさい」を分割して譲渡する場合もあり得る。

【0070】

「でんさいネット」では、請求に基づいて記録原簿に譲渡記録を行い、その旨を譲渡人であるX社6、および譲受人であるA社7に通知する(S24)。当該通知について、X社6、およびA社7は、それぞれ、「でんさいネット」におけるX社6の指定金融機関である交換金融機関4の記録機関接続システム31、およびA社7の指定金融機関7’を介して受領および確認する(S25、S26、およびS27、S28)。なお、A社7の指定金融機関7’は、交換金融機関4であるとは限らず他の金融機関となる場合がある。

【0071】

一方、交換金融機関4では、電子記録債権交換システム1の電子記録債権管理部14により、日次等の所定の間隔で記録機関接続システム31を介して「でんさいネット」に対して開示請求を行う(S29)。「でんさいネット」では、開示請求に該当する「でんさい」に係る情報を記録原簿から取得して開示する(S30)。開示を受けた交換金融機関4の電子記録債権交換システム1では、電子記録債権管理部14が、開示された内容に新たに更新された譲渡記録等の情報(図5の例ではX社6からA社7への譲渡記録)がある場合に、これを各「でんさい」の流通過程の情報として電子記録債権情報20に記録するとともに、手数料処理部15によって当該譲渡に対する利用手数料を算出して、「でんさい」の譲渡人であるX社6に対してネットワークを介してもしくは手動により徴求の依頼を行う(S31)。

【0072】

本実施の形態では、利用手数料の金額については、上述したように、「でんさい」の譲受人の信用力を基準として算出されるが、「でんさい」の譲渡においては譲渡人が「でんさいネット」に対する譲渡記録の請求を行うものとなっており、譲渡記録に係る手数料も通常譲渡人が支払うものと考えられる。従って、本実施の形態の電子記録債権交換システム1によって提供される交換サービスによって「でんさい」を流通させる際の利用手数料も、本来であれば譲受人が支払うべきものであるところ、譲渡記録の手数料と合わせて譲渡人(X社6)が一旦立て替えて指定金融機関である交換金融機関4に支払うものとする(S32)。

【0073】

その結果、譲渡人(X社6)と譲受人(A社7)との間では、交換金融機関4が関与しないところで別途利用手数料に関する精算(X社6からA社7への求償)が行われる場合があり得る(S33、S34)。なお、手数料の徴求に関する上記の流れは一例であり、他の方法で徴求、精算するものであってもよい。

【0074】

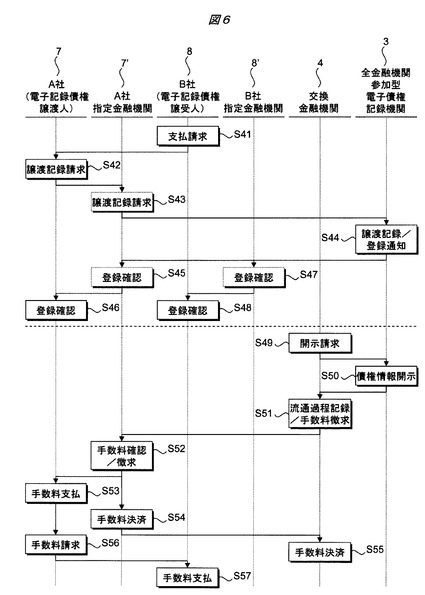

<処理の流れ(第二譲渡以降)>

図6は、図2示した例において、売上債権に対して「でんさい」の譲渡による支払いを受けた譲受人(中間譲渡人)が、自己の支払いのために「でんさい」をさらに譲渡する際の処理の流れの例について示した図である。まず、図5の例と同様に、「でんさい」の現在の債権者であるA社7に対する売上債権を有するB社8がA社7に対して支払請求を行う(S41)。これに対し、A社7とB社8との間で「でんさい」を譲渡することで支払う旨の合意がなされると、A社7は、自己が保有する「でんさい」について指定金融機関7’を介して「でんさいネット」(全金融機関参加型電子債権記録機関3)に対して譲渡人をA社7、譲受人をB社8とする譲渡記録の請求を行う(S42、S43)。このとき、支払う金額(仕入債務の額)によっては「でんさい」を分割して譲渡する場合もあり得る。

【0075】

「でんさいネット」では、請求に基づいて記録原簿に譲渡記録を行い、その旨を譲渡人であるA社7、および譲受人であるB社8に通知する(S44)。当該通知について、A社7、およびB社8は、それぞれ、「でんさいネット」におけるA社7の指定金融機関7’、およびB社8の指定金融機関8’を介して受領および確認する(S45、S46、およびS47、S48)。なお、A社7の指定金融機関7’と同様に、B社8の指定金融機関8’についても、交換金融機関4であるとは限らず他の金融機関となる場合がある。

【0076】

一方、交換金融機関4では、電子記録債権交換システム1の電子記録債権管理部14により、日次等の所定の間隔で記録機関接続システム31を介して「でんさいネット」に対して開示請求を行う(S49)。「でんさいネット」では、開示請求に該当する「でんさい」に係る情報を記録原簿から取得して開示する(S50)。開示を受けた交換金融機関4の電子記録債権交換システム1では、電子記録債権管理部14が、開示された内容に新たに更新された譲渡記録等の情報(図6の例ではA社7からB社8への譲渡記録)がある場合に、これを各「でんさい」の流通過程の情報として電子記録債権情報20に記録するとともに、手数料処理部15によって当該譲渡に対する利用手数料を算出して、「でんさい」の譲渡人であるA社7の指定金融機関7’に対してネットワークを介してもしくは手動により徴求の依頼を行う(S51)。

【0077】

図6の例においても、図5の例と同様に、交換金融機関4に対する利用手数料を「でんさい」の譲受人(B社8)ではなく譲渡人(A社7)が立て替えて支払うものとするが、図6の例では、交換金融機関4がA社7の指定金融機関7’になっているとは限らない。従って、本実施の形態では、交換金融機関4がB社8から徴求すべき手数料を算出した上で、A社7の指定金融機関7’に対して徴求作業を委託することによって利用手数料を徴求する。A社7の指定金融機関7’は、譲渡人であるA社7から徴収する「でんさいネット」に対する譲渡記録の手数料と合わせて、交換金融機関4から委託された金額の利用手数料をA社7に対して徴求し、A社7は、B社8が支払うべき手数料を一旦立て替えて指定金融機関7’に支払うものとする(S53)。

【0078】

指定金融機関7’は、A社7から徴収したB社8が支払うべき利用手数料を口座間送金等により交換金融機関4に対して支払う(S54、S55)。一方、図5の例と同様に、譲渡人(A社7)と譲受人(B社8)との間では、交換金融機関4が関与しないところで別途利用手数料に関する精算(A社7からB社8への求償)が行われる場合があり得る(S56、S57)。なお、手数料の徴求に関する上記の流れは一例であり、他の方法で徴求、精算するものであってもよい。

【0079】

その後、交換金融機関4では、電子記録債権交換システム1の電子記録債権管理部14により電子記録債権情報20に記録された各「でんさい」についての支払期日の到来を日次等のタイミングで継続的にチェックする。支払期日が到来した際には、電子記録債権管理部14は、電子記録債権情報20を参照したり、記録機関接続システム31を介して「でんさいネット」の記録原簿を確認したりするなどにより、分割譲渡された場合も含めて対象の「でんさい」の債権者を把握し、勘定系システム33によって各債権者の指定金融機関との間の口座間送金などにより支払いを行う。

【0080】

一方で、電子記録債権管理部14等によって、割引を行った「メガバンク電子記録債権」の債務者から入金がされているか否かについても確認する。入金が確認された場合は、例えば、その旨の情報を融資管理システム32に入力し、融資管理システム32において「メガバンク電子記録債権」の割引依頼人(X社6)に対する与信が回収されたものとして所定の処理を行う。

【0081】

以上に説明したように、本発明の一実施の形態である電子記録債権交換システム1によれば、「メガバンク記録機関」などの個別金融機関が設立した電子債権記録機関(クローズドタイプの電子債権記録機関)により発行された電子記録債権の割引依頼人から割引等の依頼を受けた交換金融機関4が、割引依頼人に対して現金ではなく、「でんさいネット」などの全金融機関参加型(ユニバーサルタイプ)の電子債権記録機関により発行された電子記録債権を交付することで、交換金融機関4が振出した電子記録債権として再び流通させることが可能となる。

【0082】

これにより、例えば割引依頼人より川下の商流事業者は、決済や資金調達の際に当該金融機関が振出した電子記録債権を譲渡等することで、低コストで利便性の高い決済手段、もしくは交換金融機関の信用力を活かした安定・低利の資金調達手段を得ることが可能となり、新たな信用創造の仕組みを実現することが可能となる。

【0083】

より具体的には、例えば、原債務者、すなわち「メガバンク電子記録債権」の債務者(図2の例ではY社5)にとっては、複数設立されている「メガバンク記録機関」のいずれを利用していても、下請先の企業等(図2の例ではX社6)に対して「でんさい」により支払った場合の効果を得ることができ、下請先の企業等の支援を強化することにつながる。

【0084】

また、「メガバンク電子記録債権」の債権者、すなわち「でんさい」の原債権者(図2の例ではX社6)にとっては、例えば、仕入債務を現金ではなく電子記録債権を利用して支払いたいという場合に、「メガバンク電子記録債権」と交換金融機関4が振出した「でんさい」とを交換することにより、電子記録債権での支払いを行うことが可能となる。また、交換の際、交換金融機関4にとって現金の調達コストが不要となる分低利で「でんさい」の交付を受けることも可能となる。

【0085】

また、「でんさい」の譲受人(図2の例ではA社7、B社8)にとっては、原債務者(Y社5)が振出した「メガバンク電子記録債権」ではなく、交換金融機関4が振出した「でんさい」で支払いを受け取ることになるため、「メガバンク記録機関」(もしくはこれに参加・提携している金融機関)以外の金融機関に対しても割引等の申し込みをすることが可能となる。また、交換金融機関4の格付が原債務者(Y社5)よりも高い場合は、より流動性の高い電子記録債権を取得できることになる。

【0086】

また、「メガバンク電子記録債権」の譲受人であり「でんさい」の債務者である交換金融機関4にとっては、資金を流出させることなく「メガバンク電子記録債権」の債務者(X社6)に対する信用リスクの引き受けに係る対価を受け取ることが可能となる。また、「でんさい」の流通過程をトラッキングすることができるため、顧客の商流の実態を把握することができるとともに、「でんさい」の譲受人(A社7、B社8等)が未取引先である場合には、割引や譲渡担保の新規取引先の対象となり顧客の拡大につなげることができる。また、国債など「メガバンク電子記録債権」以外の債権や資産に対しても同様のスキームを適用することができ、様々なサービスの展開に結びつけることも可能である。

【0087】

以上、本発明者によってなされた発明を実施の形態に基づき具体的に説明したが、本発明は前記実施の形態に限定されるものではなく、その要旨を逸脱しない範囲で種々変更可能であることはいうまでもない。

【産業上の利用可能性】

【0088】

本発明は、電子記録債権スキーム全体での電子記録債権の流通性を向上させて広く決済や資金調達に利用可能とする金銭債権交換システムに利用可能である。

【符号の説明】

【0089】

1…電子記録債権交換システム、2…個別金融機関電子債権記録機関、3…全金融機関参加型電子債権記録機関、4…交換金融機関、4’…割引金融機関、5…Y社、6…X社、7…A社、7’…指定金融機関、8…B社、8’…指定金融機関、

11…債務者信用リスク判断部、12…元電子記録債権情報取得部、13…電子記録債権発生記録申請部、14…電子記録債権管理部、15…手数料処理部、16…支払人管理部、17…請求金融機関管理部、18…要因情報管理部、19…手数料算出部、20…電子記録債権情報、

30…債権管理システム、31…記録機関接続システム、32…融資管理システム、33…勘定系システム。

【技術分野】

【0001】

本発明は、電子記録債権を利用したファイナンスを支援する技術に関し、特に、電子記録債権スキーム全体での電子記録債権の流通性を向上させて広く決済や資金調達に利用可能とする金銭債権交換システムに適用して有効な技術に関するものである。

【背景技術】

【0002】

近年、経済・金融のIT化がますます進む流れの中で、企業が保有する手形や売上債権などを電子化し、取引の安全を確保しつつ債権の流動化を促進することで、特に中小企業の資金調達を円滑化・活性化させることを目的として電子記録債権法が成立・施行され、電子記録債権制度が創設されている(非特許文献1など参照)。ここで、電子記録債権とは、指名債権でも手形債権でもない新しい類型の金銭債権であり、磁気ディスク等をもって電子債権記録機関(以下では単に「記録機関」と記載する場合がある)が作成する記録原簿への電子記録を債権の発生、譲渡等の効力要件とするものである。

【0003】

電子記録債権法では、利用者の利便性確保の観点から、記録機関が複数設立されることを前提としている。各記録機関によって提供されるサービスの内容については自由設計性が確保されており、電子記録債権法の枠内で各記録機関によって定められた業務規程等に応じて、サービス内容やデータの仕様などは記録機関毎にそれぞれ異なり得る。

【0004】

複数の記録機関が設立される場合の課題に対応する技術として、例えば、特開2009−98986号公報(特許文献1)には、債権者端末・債務者端末・記録機関の間の情報のやり取りの仲介を行う仲介システムにより、債権者端末からの電子債権の情報を、電子債権の登録に利用する記録機関の要求するデータ様式に変換して当該記録機関に送信し、さらに債権者端末と債務者端末の記録機関同士の決済情報を仲介することで、双方のデータ仕様の差異を補正して吸収し、記録機関毎のデータ仕様の差異を考慮することなく債権情報の管理を可能とする技術が開示されている。これにより、従来から債権者端末が持つ債務者端末情報をそのまま利用する形で債権者端末が複数の記録機関へ電子債権を登録し、債務者端末が電子債権を承認する都度に決済処理を行う記録機関を指定することを可能にする。

【先行技術文献】

【特許文献】

【0005】

【特許文献1】特開2009−98986号公報

【非特許文献】

【0006】

【非特許文献1】金融庁民事局、“電子記録債権法の概要”、[online]、金融庁ホームページ、[平成23年2月7日検索]、インターネット<URL:http://www.moj.go.jp/MINJI/minji138.html>

【発明の概要】

【発明が解決しようとする課題】

【0007】

特許文献1に記載されているような技術によれば、債権者が指定する記録機関と債務者が指定する記録機関がそれぞれ異なる場合でも、それぞれのフォーマットの違いを吸収して、債権者が指定する記録機関に電子記録債権を登録するとともに、債務者が指定する記録機関において決済を行い、決済情報を仲介して債権者が指定する記録機関での電子記録債権の消し込み行うことが可能となる。

【0008】

しかしながら、特許文献1の技術は、一の債権・債務について債権者と債務者が異なる記録機関(金融機関)を指定する場合であっても、仲介システムを介して電子記録債権スキームの下で決済を行うことを可能とするものである。すなわち、ここではあくまで債権者が指定する記録機関に記録された電子記録債権に基づく決済処理が対象となっており、電子記録債権を複数の記録機関の間も含めて手形のように転々流通させることによって利用者が決済や資金調達等を行う、とういような利用方法を対象としたものではない。

【0009】

一方現状では、記録機関が複数設立される環境において、通常は、一の記録機関で発生した電子記録債権は当該記録機関においてのみ利用可能であり、他の異なる記録機関に対して譲渡記録等を行うことはできない。

【0010】

例えば、現在いわゆるメガバンクにより複数設立されている記録機関(以下では「メガバンク記録機関」と記載する場合がある)によって提供されるサービスでは、基本的に当該メガバンク記録機関を通じてのみ譲渡記録を行うことが可能であり(クローズドタイプ)、他の記録機関によって提供されるサービス、例えば、他の「メガバンク記録機関」によって提供されるサービスや、全国銀行協会が設立する予定の全銀行参加型(ユニバーサルタイプ)の記録機関により提供されるサービス(以下では「でんさいネット(登録商標)」と記載する場合がある)との連携などは想定されていない。

【0011】

従って、例えば利用者が「メガバンク記録機関」が発行した電子記録債権(以下では「メガバンク電子記録債権」と記載する場合がある)の譲渡をもって支払にあてる場合には、譲渡人・譲受人ともに当該メガバンクに口座を開設して利用登録をしていることが必要となり、全銀行参加型の「でんさいネット」と比較すると電子記録債権の流通性には限界を有する。

【0012】

また、現状では「メガバンク電子記録債権」の債務者は、信用力の高い企業であることが多い。この「メガバンク電子記録債権」の債権者が金融機関に割引依頼を行った際、当該金融機関がこれに対する対価として現金を支払った場合、当該割引依頼人は債務者の高い信用力によって低利での資金調達が可能である。しかし、電子記録債権の流通はそこで終了してしまい、当該割引依頼人より川下の商流事業者は、決済手段として「メガバンク電子記録債権」を利用することができなくなるうえ、資金調達時に「メガバンク電子記録債権」の債務者の高い信用力を活かすことができず、高利もしくは不安定な資金調達を余儀なくされてしまう。

【0013】

そこで本発明の目的は、割引依頼人から電子記録債権などを含む金銭債権の割引等の依頼を受けた金融機関が、割引依頼人に対して現金ではなく等価の電子記録債権を振出して交付することで、当該金融機関が振出した電子記録債権として再び流通させるサービスを実現させる金銭債権交換システムを提供することにある。

【0014】

本発明の前記ならびにその他の目的と新規な特徴は、本明細書の記述および添付図面から明らかになるであろう。

【課題を解決するための手段】

【0015】

本願において開示される発明のうち、代表的なものの概要を簡単に説明すれば、以下のとおりである。

【0016】

本発明の代表的な実施の形態による金銭債権交換システムは、金融機関において、割引依頼人からの金銭債権の割引の依頼に対して、現金ではなく前記金銭債権と等価で電子債権記録機関により発行された電子記録債権を交付する金銭債権交換システムであって、以下の特徴を有するものである。

【0017】

すなわち、金銭債権交換システムは、前記金銭債権の債務者についての信用情報を含む情報に基づいて前記債務者の信用リスクを判断する債務者信用リスク判断部と、前記金銭債権に係る情報を取得する元金銭債権情報取得部と、前記元金銭債権情報取得部によって取得した前記金銭債権に係る情報に基づいて、これと等価で前記割引依頼人を債権者、前記金融機関を債務者とする前記電子記録債権に係る発生記録の請求を前記電子債権記録機関に対して行う電子記録債権発生記録申請部を有することを特徴とするものである。

【発明の効果】

【0018】

本願において開示される発明のうち、代表的なものによって得られる効果を簡単に説明すれば以下のとおりである。

【0019】

本発明の代表的な実施の形態によれば、割引依頼人から電子記録債権などを含む金銭債権の割引等の依頼を受けた金融機関が、割引依頼人に対して現金ではなく等価の電子記録債権を振出して交付することで、当該金融機関が振出した電子記録債権として再び流通させるサービスを実現することが可能となる。

【0020】

これにより、例えば割引依頼人より川下の商流事業者は、決済や資金調達の際に当該金融機関が振出した電子記録債権を譲渡等することで、低コストで利便性の高い決済手段、もしくは当該金融機関の信用力を活かした安定・低利の資金調達手段を得ることが可能となり、新たな信用創造の仕組みを実現することが可能となる。

【図面の簡単な説明】

【0021】

【図1】本発明の一実施の形態である電子記録債権交換システムの構成例について概要を示した図である。

【図2】本発明の一実施の形態における電子記録債権の割引と決済の流れの例について概要を示した図である。

【図3】本発明の一実施の形態における国債と電子記録債権との交換の流れの例について概要を示した図である。

【図4】本発明の一実施の形態における「メガバンク電子記録債権」と「でんさい」とを交換する際の処理の流れの例について示した図である。

【図5】本発明の一実施の形態における原債権者が支払いのために「でんさい」を譲渡する際の処理の流れの例について示した図である。

【図6】本発明の一実施の形態における譲受人が支払いのために「でんさい」をさらに譲渡する際の処理の流れの例について示した図である。

【図7】サプライチェーンにおける従来の電子記録債権の割引と決済の流れの例について概要を示した図である。

【発明を実施するための形態】

【0022】

以下、本発明の実施の形態を図面に基づいて詳細に説明する。なお、実施の形態を説明するための全図において、同一部には原則として同一の符号を付し、その繰り返しの説明は省略するまた、以下においては、本発明の特徴を分かり易くするために、従来の技術と比較して説明する。

【0023】

なお、本発明は指名債権や有価証券といった金銭債権を割引依頼対象として電子記録債権を発行する金銭債権交換システムに用いることができるが、以下では、個別金融機関が設立する第1の電子債権記録機関(クローズドタイプの電子債権記録機関)が発行する第1の電子記録債権を金銭債権とする電子記録債権交換システムの場合を例として説明する。

【0024】

<概要>

図7は、サプライチェーンにおける従来の電子記録債権の割引と決済の流れの例について概要を示した図である。ここでは、X社6が商品等をY社5に販売し、その売上債権を電子記録債権として記録機関に記録している(図中(1))ものとする。すなわち、X社6は当該電子記録債権の債権者であり、Y社5は債務者である。ここで、当該電子記録債権は、個別金融機関(子会社や関連会社なども含む)が設立した電子債権記録機関(クローズドタイプの電子債権記録機関)により発行された電子記録債権であるものとし、以下では、その例として「メガバンク記録機関」により発行された「メガバンク電子記録債権」であるものとして説明する。従って、債務者であるY社5は一般的に高い信用力を有している企業等であることが多い。

【0025】

X社6が、例えば、原材料等の仕入先であるA社7に対して売上債権(仕入債務)に対する支払いを行う際に、「メガバンク電子記録債権」を譲渡(もしくは分割譲渡)することで支払うことができれば問題はないが、そのためには上述したように、A社7も当該メガバンクに口座を開設し、当該「メガバンク記録機関」に利用登録をしている必要がある。

【0026】

そうではない場合は、X社6は、A社7への支払いのための資金調達の手段として、例えば、「メガバンク電子記録債権」を割引することができる割引金融機関4’に持ち込み、割引を依頼したり譲渡担保に入れたりして資金調達する(図中(2))。これにより、当該「メガバンク電子記録債権」は割引金融機関4’に譲渡され(図中(3))、割引金融機関4’が債権者となる。なお、割引金融機関4’は、例えば、「メガバンク記録機関」を直接・間接に運営して「メガバンク電子記録債権」のサービスを提供するメガバンク自身や、当該サービスに参加・提携して「メガバンク電子記録債権」の買取りサービスなどを提供する他の金融機関である。

【0027】

割引金融機関4’が、「メガバンク電子記録債権」の割引等の対価としてX社6に現金を支払った場合(図中(4))、X社6の手元には(譲渡した分の)「メガバンク電子記録債権」は残らなくなってしまう。従ってこれ以降、例えば、X社6がA社7に対して売上債権に対する支払いを行う際に、もはや「メガバンク電子記録債権」を譲渡するなどの手段によって支払うことはできず、従来通り現金や手形の振出し等によって支払うことになる(図中(5))。

【0028】

同様に、A社7が原材料等の仕入先であるB社8に対して売上債権に対する支払いを行う際においても、従来通り現金や手形の振出し、譲渡等によって支払うことになる(図中(6))。一方、割引金融機関4’は、支払期日等において「メガバンク電子記録債権」の債務者であるY社5の口座からの送金等によって割引の際の資金を回収する(図中(7))。

【0029】

このように、従来の例では、「メガバンク電子記録債権」の債権者(X社6)が割引金融機関4’に割引依頼を行った際、割引金融機関4’が対価として現金を支払った場合は、割引依頼人(X社6)は債務者(Y社5)の高い信用力によって低利での資金調達が可能である。しかし、「メガバンク電子記録債権」の流通はそこで終了してしまい、割引依頼人(X社6)より川下の商流事業者(A社7、B社8等)は、決済手段として「メガバンク電子記録債権」を利用することができなくなるうえ、資金調達時に「メガバンク電子記録債権」の債務者(Y社5)の高い信用力を活かすことができず、高利もしくは不安定な資金調達を余儀なくされてしまう。

【0030】

そこで、本発明の一実施の形態である電子記録債権交換システムは、個別金融機関が設立した電子債権記録機関により発行された電子記録債権(例えば「メガバンク記録機関」により発行された「メガバンク電子記録債権」)の割引依頼人(X社6)から割引等の依頼を受けた金融機関が、割引依頼人(X社6)に対して現金ではなく、全金融機関参加型(ユニバーサルタイプ)の電子債権記録機関により発行された電子記録債権(例えば「でんさいネット」により発行された「でんさい」)を交付することで、当該金融機関が振出した電子記録債権として再び流通させるものである。

【0031】

図2は、本実施の形態における電子記録債権の割引と決済の流れの例について概要を示した図である。ここでは、図7の例と同様に、X社6が商品等をY社5に販売し、その売上債権を元電子記録債権として記録機関に記録している(図中(1))ものとする。当該元電子記録債権は、個別金融機関が設立した電子債権記録機関により発行された電子記録債権であるものとし、以下では、その例として「メガバンク記録機関」により発行された「メガバンク電子記録債権」であるものとして説明する。

【0032】

X社6が、例えば、原材料等の仕入先であるA社7に対して売上債権に対する支払いを行う際に、資金調達の手段として、例えば、「メガバンク電子記録債権」を割引することができる交換金融機関4に持ち込み、割引を依頼したり譲渡担保に入れたりして資金調達する(図中(2))。これにより、当該「メガバンク電子記録債権」は交換金融機関4に譲渡され(図中(3))、交換金融機関4が債権者となる。

【0033】

なお、交換金融機関4は、本実施の形態の電子記録債権交換システム1を利用した電子記録債権の交換サービスを提供する金融機関であり、「メガバンク電子記録債権」のサービスに参加・提携して「メガバンク電子記録債権」の買取りサービスなどを提供するとともに、全金融機関参加型の電子債権記録機関(本実施の形態では「でんさいネット」を例とする)にも参加・提携して電子記録債権(本実施の形態では「でんさい」を例とする)を振出すことができる金融機関である。

【0034】

図2の例では、交換金融機関4は、「メガバンク電子記録債権」の割引等の対価としてX社6に現金を支払うのではなく、「でんさい」を新たに振出して交付する。すなわち、「メガバンク電子記録債権」と等価(同金額・同期日)でありX社6を原債権者、交換金融機関4を債務者とした「でんさい」を新たに振出して「でんさいネット」に記録する(図中(4))。

【0035】

これ以降、例えば、X社6がA社7に対して売上債権に対する支払いを行う際に、現金や手形の振出し等によって支払う代わりに、当該「でんさい」を譲渡(分割譲渡)することによって支払いにあてることができる(図中(5)(6))。同様に、A社7が原材料等の仕入先であるB社8に対して売上債権に対する支払いを行う際においても、X社6から譲渡された「でんさい」を再譲渡(分割譲渡)することによって支払いにあてることができる(図中(7)(8))。

【0036】

支払期日等において、交換金融機関4は、「でんさい」を保有している最終債権者であるB社8の口座に対して送金することで債務を弁済する(図中(9))とともに、「メガバンク電子記録債権」の債務者であるY社5の口座からの送金によって割引の際の資金を回収する(図中(10))。

【0037】

このように、割引依頼人(X社6)と交換金融機関4との間で「メガバンク電子記録債権」と「でんさい」とを交換するような方式をとることで、割引依頼人(X社6)より川下の商流事業者(A社7、B社8等)は、仕入債務の支払いの際に交換金融機関4が振出した「でんさい」によって支払うことで広く電子記録債権を流通させることができる。特に、交換金融機関4が「メガバンク電子記録債権」の債務者(Y社5)よりも高い格付を有している場合には、より現金に近い信用力で「でんさい」を流通させることができる。

【0038】

また、X社6やA社7、B社8などの「でんさい」の保有者は、「でんさい」を他の金融機関に持ち込んで割引を依頼したり譲渡担保に入れたりして資金調達することも当然可能であり、交換金融機関4の信用力を活かして安定・低利での資金調達を行うことが可能である。このように、電子記録債権が有するメリットと、「でんさいネット」のような電子債権記録機関における全金融機関参加型という特徴を最大限に活かすことで、新たな信用創造の仕組みを実現することが可能となる。

【0039】

なお、上述の例では、「でんさい」との交換対象として「メガバンク電子記録債権」を例にあげているが、他の電子記録債権であってもよく、さらに、売掛金等の様々な金銭債権、国債等の有価証券、動産・不動産などの資産であってもよい。

【0040】

図3は、本実施の形態における国債と電子記録債権との交換の流れの例について概要を示した図である。X社6は、原材料等の仕入先であるA社7に対して売上債権に対する支払いを行う際に、資金調達の手段として、例えば、自己が保有する資産(例えば国債)を交換金融機関4に譲渡して資金調達する(図中(1))。交換金融機関4は、国債等の対価としてX社6に現金を支払うのではなく、「でんさい」を新たに振出して交付する。すなわち、国債等の価格・償還期限等と等価(同金額・同期日)であり、X社6を原債権者、交換金融機関4を債務者とした「でんさい」を新たに振出し、「でんさいネット」に記録する(図中(2))。

【0041】

これ以降、図2の例と同様に、例えば、X社6がA社7に対して売上債権に対する支払いを行う際に、現金や手形の振出し等によって支払う代わりに、当該「でんさい」を譲渡(分割譲渡)することによって支払いにあてることができる(図中(3)(4))。同様に、A社7が原材料等の仕入先であるB社8に対して売上債権に対する支払いを行う際においても、X社6から譲渡された「でんさい」を再譲渡(分割譲渡)することによって支払いにあてることができる(図中(5)(6))。

【0042】

支払期日等において、交換金融機関4は、「でんさい」を保有している最終債権者であるB社8の口座に対して送金することで債務を弁済する(図中(7))とともに、国債の償還等によって資金を回収する(図中(8))。このように、「メガバンク電子記録債権」以外の有価証券等について「でんさい」との交換サービスを拡大することも可能である。

【0043】

<システム構成>

図1は、本発明の一実施の形態である電子記録債権交換システムの構成例について概要を示した図である。電子記録債権交換システム1は、図2、図3の例における交換金融機関4に配置されたサーバやPC(Personal Computer)などの情報処理装置からなり、1つ以上の交換金融機関4において割引依頼人(X社6)との間で「メガバンク電子記録債権」と「でんさい」とをあたかも交換するような処理を行うとともに、交換後の「でんさい」の流通状況をトラッキングして把握することを可能とするシステムである。

【0044】

電子記録債権交換システム1は、図示しないLAN(Local Area Network)等のネットワークもしくは人手を介して、元電子記録債権管理システム30、記録機関接続システム31、融資管理システム32、および勘定系システム33などの交換金融機関4内の各種システムや情報処理装置との間でデータの授受を行うことができる。

【0045】

元電子記録債権管理システム30は、図示しないインターネット等のネットワークを経由して個別金融機関電子債権記録機関2に接続し、電子記録債権に係る処理を行う情報処理システムである。本実施の形態では、上述したように、個別金融機関電子債権記録機関2およびこれにより発行される電子記録債権を、それぞれ「メガバンク記録機関」および「メガバンク電子記録債権」であるものとして説明する。

【0046】

記録機関接続システム31は、図示しないインターネット等のネットワークを経由して全金融機関参加型電子債権記録機関3に接続し、電子記録債権に係る処理を行う情報処理システムである。図1の例では記録機関接続システム31を交換金融機関4内に有するものとしているが、交換金融機関4の外部で、全金融機関参加型電子債権記録機関3によるサービスに参加・提携している他の金融機関との間で共同で当該システムを有する構成であってもよい。本実施の形態では、上述したように、全金融機関参加型電子債権記録機関3およびこれにより発行される電子記録債権を、それぞれ「でんさいネット」および「でんさい」であるものとして説明する。

【0047】

融資管理システム32は、交換金融機関4内において顧客の信用情報を含む融資に係る情報を管理し、融資の実行に係る処理を支援するシステムである。また、勘定系システム33は、交換金融機関4における勘定処理を行う基幹システムである。

【0048】

電子記録債権交換システム1は、例えば、ソフトウェアにより実装される債務者信用リスク判断部11、元電子記録債権情報取得部12、電子記録債権発生記録申請部13、電子記録債権管理部14、および手数料処理部15などの各部と、データベースやファイルテーブル等からなる電子記録債権情報20を有している。また、例えばWebサーバプログラム等により実装される図示しない入出力部を有し、PC等のクライアント端末に対して、ユーザ(交換金融機関4の担当者や、電子記録債権の交換サービスの利用者等)が上記各部にアクセスして処理を行うためのユーザインタフェースを提供する。

【0049】

債務者信用リスク判断部11は、「メガバンク電子記録債権」の債権者(割引依頼人)からの割引の申し込みの受領をトリガとして、割引依頼を受けた「メガバンク電子記録債権」の債務者について、自動もしくは手動により融資管理システム32から信用情報を取得する。また、取得した当該債務者の与信残高、融資状況などの信用情報や、「メガバンク電子記録債権」の金額などの情報に基づいて任意の手法によって当該債務者の信用リスクを判断し、当該「メガバンク電子記録債権」の割引を引き受けるか否かの判断を行う。割引の諾否の判断は、債務者信用リスク判断部11が自動で行ってもよいし、債務者信用リスク判断部11での判断内容に基づいて担当者が行ってもよい。

【0050】

元電子記録債権情報取得部12は、交換元の電子記録債権である、割引依頼を受けた「メガバンク電子記録債権」に係る情報を、「メガバンク記録機関」から元電子記録債権管理システム30を介して自動もしくは手動により取得する。電子記録債権発生記録申請部13は、元電子記録債権情報取得部12によって取得した「メガバンク電子記録債権」の情報に基づいて、これと等価(同金額・同期日)で、割引依頼者を債権者、交換金融機関4を債務者とする新たな「でんさい」を発生させるため、記録機関接続システム31を介して「でんさいネット」に対して発生記録の請求を行う。

【0051】

電子記録債権管理部14は、電子記録債権発生記録申請部13によって発生記録の請求が行われた「でんさい」に係る情報を、「でんさい」毎に電子記録債権情報20に登録する。さらに、登録されている各「でんさい」について、日次等の所定の間隔で記録機関接続システム31を介して「でんさいネット」に対して開示請求を行い、開示された情報に新たな譲渡記録などの更新された情報がある場合には、これを「でんさい」の流通過程の情報として記録して管理する。

【0052】

これにより、ユーザは、電子記録債権管理部14を介して電子記録債権情報20にアクセスすることで、各「でんさい」が転々譲渡された際に各中間譲渡人が保証記録を付さなかったような場合であっても、流通過程をトラッキングし、中間譲渡人や現在の債権者に係る情報(例えば各債権者の名称や所在、金額、決済口座の情報など)を把握することができる。また、割引依頼人に関連する商流の実態を把握することが可能となり、交換金融機関4の顧客管理や新規顧客獲得などの活動に資する重要なデータを得ることができる。

【0053】

手数料処理部15は、電子記録債権の交換サービスの利用者(「でんさい」の流通過程における原債権者、中間譲渡人、最終債権者など)のそれぞれに交換金融機関4がサービスの利用手数料を徴求する際の処理を実行する。当該電子記録債権交換システム1により提供される電子記録債権の交換サービスにより電子記録債権の流通性が向上することによって、電子記録債権の交換サービスの利用者は、低コストで利便性の高い決済手段や安定・低利の資金調達手段などのメリットを得ることができる。従って、交換金融機関4はその対価として利用者から手数料を得て、交換サービスのビジネスとしての継続を図ることも可能である。

【0054】

手数料処理部15は、例えば、ソフトウェアにより実装される支払人管理部16、請求金融機関管理部17、要因情報管理部18、および手数料算出部19などの各部を有する。

【0055】

支払人管理部16は、電子記録債権管理部14を介して電子記録債権情報20を参照し、もしくは記録機関接続システム31を介して「でんさいネット」の記録原簿を参照することで、対象の「でんさい」の流通に対して手数料を徴求する対象となる(交換金融機関4に対して手数料を支払う)利用者を特定する。本実施の形態では後述するように、電子記録債権の交換サービスによって交換金融機関4が振出した「でんさい」を譲渡した債権者が、譲渡に係る手数料を交換金融機関4に対して支払うものとする。また、請求金融機関管理部17は、支払人管理部16によって特定された利用者についての手数料を請求する金融機関に係る情報(決済口座など)を取得する。

【0056】

要因情報管理部18は、手数料の金額についての変動要因の情報を取得する。交換金融機関4が「でんさい」の流通過程における各利用者に対してどれだけの手数料を要求することができるかについては、手数料がゼロや固定額などの場合も含めて様々なモデルを採用することが可能であり、特に限定されるものではない。

【0057】

通常の電子記録債権の割引の場合は、例えば、期待収益、資本コスト、信用コスト(みなし引当)、経費、資金調達コストなどに基づいて手数料が決定される。一方、本実施の形態の交換サービスにおいては、利用者は交換金融機関4が振出した「でんさい」を受け取ることによって利便性の高い決済手段もしくは安定・低利な資金調達手段を得ることができるため、その対価として理論的には、例えば、「でんさい」譲受人の信用コスト−「メガバンク電子記録債権」債務者の信用コスト(「メガバンク電子記録債権」の債務者よりも交換金融機関4の方が信用格付が高い(信用リスクが低い)場合は、「でんさい」譲受人の信用コスト−交換金融機関4の信用コスト)に相当する手数料を最大限要求することが可能であると考えられる。

【0058】

手数料の変動要因である上記の信用コストについては様々な手法で評価することが可能であり、例えば、要因情報管理部18によって、交換金融機関4内での格付情報を融資管理システム32から取得したり、直接もしくは融資管理システム32を介して外部の評価機関から取得した信用情報に基づいて交換金融機関4内での格付に換算したりして求めることができる。

【0059】

手数料算出部19は、要因情報管理部18によって得られた変動要因の情報に基づいて徴求する手数料を算出し、所定の手段で利用者に通知する。また、例えば、利用者の金融機関が交換金融機関4である場合には勘定系システム33によって利用者の口座から手数料を直接徴収し、他の金融機関である場合には金融機関ネットワーク経由で利用者の金融機関から口座間送金を受ける等によって徴収する。なお、実際の手数料額は、例えば上記の理論値(最大値)の範囲内で交換金融機関4の方針等によってゼロや固定額などの場合も含めて自由に決定してもよい。

【0060】

<処理の流れ(電子記録債権交換)>

以下では、本実施の形態の電子記録債権交換システム1を利用して交換金融機関4によって提供される電子記録債権の交換サービスの処理の流れについて説明する。図4は、図2示した例において、「メガバンク電子記録債権」の割引依頼人(X社6)と交換金融機関4との間で「メガバンク電子記録債権」と「でんさい」とを交換する際の処理の流れの例について示した図である。

【0061】

まず、「メガバンク電子記録債権」の債権者であるX社6が、交換金融機関4に対して「メガバンク電子記録債権」の割引、およびその対価として「でんさい」の交付を受ける交換サービスの申し込みを行う(S01)。この申し込みの入力は、交換金融機関4の電子記録債権交換システム1に対してネットワーク経由でアクセスして行うようにしてもよいし、申込書類を交換金融機関4に送付して交換金融機関4の担当者が手動で入力するようにしてもよい。

【0062】

「メガバンク電子記録債権」の割引および交換サービスの申し込みを受けた交換金融機関4の電子記録債権交換システム1は、債務者信用リスク判断部11により、当該「メガバンク電子記録債権」の債務者(Y社5)の信用リスクに基づいて与信判断を行い、自動もしくは交換金融機関4の担当者等の手動によって割引の諾否を決定する(S02)。割引を拒否する決定がされた場合は処理を終了する。

【0063】

割引が承諾された場合は、その旨の通知を受け取ったX社6(割引依頼人)は、「メガバンク記録機関」(個別金融機関電子債権記録機関2)に対して、譲渡人をX社6、譲受人を交換金融機関4とする譲渡記録の請求を行う(S03)。「メガバンク記録機関」では、請求に基づいて記録原簿に譲渡記録を行い、その旨を譲受人である交換金融機関4に通知する(S04)。

【0064】

交換金融機関4では、元電子記録債権管理システム30によって譲渡記録がされた旨の通知を受領すると、手動もしくは電子記録債権交換システム1の元電子記録債権情報取得部12により通知内容を確認するとともに、譲渡された「メガバンク電子記録債権」に係る登録内容の情報を元電子記録債権情報取得部12により取得する(S05)。その後、これと等価(同金額・同期日)の「でんさい」を発生させるため、電子記録債権発生記録申請部13により記録機関接続システム31を介して「でんさいネット」(全金融機関参加型電子債権記録機関3)に対して「でんさい」の発生記録の請求を行う(S06)。

【0065】

「でんさいネット」では、請求に基づいて記録原簿に「でんさい」の発生記録を行い、その旨を原債権者であるX社6および債務者である交換金融機関4に通知する(S09)。当該通知について、交換金融機関4は記録機関接続システム31を介して電子記録債権交換システム1の電子記録債権管理部14もしくは交換金融機関4の担当者が受領および確認し(S10)、登録された「でんさい」に係る内容を自動もしくは手動により電子記録債権情報20に記録する。一方、X社6についても、当該通知を交換金融機関4の記録機関接続システム31を介して受領および確認する(S11、S12)。

【0066】

本実施の形態では、「でんさいネット」(全金融機関参加型電子債権記録機関3)によって提供される電子記録債権サービスでは、利用者は参加・提携金融機関の中から指定した金融機関(指定金融機関)を通じてのみ「でんさいネット」に対する記録請求や開示、通知等の受領などのアクションを行うことができ、また、「でんさい」の発生記録の後は当該「でんさい」について指定金融機関を変更することができないことを前提としている。

【0067】

ここで、図2および図4の例において、交換金融機関4がX社6に対して振出した「でんさい」については、通常X社6の指定金融機関は交換金融機関4になるため、X社6は「でんさいネット」からの発生記録に係る登録通知を、指定金融機関である交換金融機関4の記録機関接続システム31を介して受領することになる。

【0068】

また、交換金融機関4では、ステップS06にて「でんさい」の発生記録の請求を行った後、電子記録債権交換システム1の手数料処理部15によってX社6に対する利用手数料の算出を行いこれをネットワークを介してもしくは手動により通知して徴求する(S07)。X社6は、請求された手数料を交換金融機関4に対して所定の方法により支払う(S08)。以上の処理により、X社6は保有する「メガバンク電子記録債権」について、交換金融機関4が振出した「でんさい」とあたかも交換するように割引を受けることができる。

【0069】

<処理の流れ(第一譲渡時)>

図5は、図2示した例において、交換金融機関4から交換により「でんさい」の交付を受けた原債権者が、自己の支払いのために「でんさい」を譲渡する際の処理の流れの例について示した図である。まず、「でんさい」の原債権者であるX社6に対する売上債権を有するA社7がX社6に対して支払請求を行う(S21)。これに対し、X社6とA社7との間で「でんさい」を譲渡することで支払う旨の合意がなされると、X社6は、自己が保有する「でんさい」について指定金融機関である交換金融機関4の記録機関接続システム31を介して「でんさいネット」(全金融機関参加型電子債権記録機関3)に対して譲渡人をX社6、譲受人をA社7とする譲渡記録の請求を行う(S22、S23)。このとき、支払う金額(仕入債務の額)によっては「でんさい」を分割して譲渡する場合もあり得る。

【0070】

「でんさいネット」では、請求に基づいて記録原簿に譲渡記録を行い、その旨を譲渡人であるX社6、および譲受人であるA社7に通知する(S24)。当該通知について、X社6、およびA社7は、それぞれ、「でんさいネット」におけるX社6の指定金融機関である交換金融機関4の記録機関接続システム31、およびA社7の指定金融機関7’を介して受領および確認する(S25、S26、およびS27、S28)。なお、A社7の指定金融機関7’は、交換金融機関4であるとは限らず他の金融機関となる場合がある。

【0071】

一方、交換金融機関4では、電子記録債権交換システム1の電子記録債権管理部14により、日次等の所定の間隔で記録機関接続システム31を介して「でんさいネット」に対して開示請求を行う(S29)。「でんさいネット」では、開示請求に該当する「でんさい」に係る情報を記録原簿から取得して開示する(S30)。開示を受けた交換金融機関4の電子記録債権交換システム1では、電子記録債権管理部14が、開示された内容に新たに更新された譲渡記録等の情報(図5の例ではX社6からA社7への譲渡記録)がある場合に、これを各「でんさい」の流通過程の情報として電子記録債権情報20に記録するとともに、手数料処理部15によって当該譲渡に対する利用手数料を算出して、「でんさい」の譲渡人であるX社6に対してネットワークを介してもしくは手動により徴求の依頼を行う(S31)。

【0072】

本実施の形態では、利用手数料の金額については、上述したように、「でんさい」の譲受人の信用力を基準として算出されるが、「でんさい」の譲渡においては譲渡人が「でんさいネット」に対する譲渡記録の請求を行うものとなっており、譲渡記録に係る手数料も通常譲渡人が支払うものと考えられる。従って、本実施の形態の電子記録債権交換システム1によって提供される交換サービスによって「でんさい」を流通させる際の利用手数料も、本来であれば譲受人が支払うべきものであるところ、譲渡記録の手数料と合わせて譲渡人(X社6)が一旦立て替えて指定金融機関である交換金融機関4に支払うものとする(S32)。

【0073】

その結果、譲渡人(X社6)と譲受人(A社7)との間では、交換金融機関4が関与しないところで別途利用手数料に関する精算(X社6からA社7への求償)が行われる場合があり得る(S33、S34)。なお、手数料の徴求に関する上記の流れは一例であり、他の方法で徴求、精算するものであってもよい。

【0074】

<処理の流れ(第二譲渡以降)>

図6は、図2示した例において、売上債権に対して「でんさい」の譲渡による支払いを受けた譲受人(中間譲渡人)が、自己の支払いのために「でんさい」をさらに譲渡する際の処理の流れの例について示した図である。まず、図5の例と同様に、「でんさい」の現在の債権者であるA社7に対する売上債権を有するB社8がA社7に対して支払請求を行う(S41)。これに対し、A社7とB社8との間で「でんさい」を譲渡することで支払う旨の合意がなされると、A社7は、自己が保有する「でんさい」について指定金融機関7’を介して「でんさいネット」(全金融機関参加型電子債権記録機関3)に対して譲渡人をA社7、譲受人をB社8とする譲渡記録の請求を行う(S42、S43)。このとき、支払う金額(仕入債務の額)によっては「でんさい」を分割して譲渡する場合もあり得る。

【0075】

「でんさいネット」では、請求に基づいて記録原簿に譲渡記録を行い、その旨を譲渡人であるA社7、および譲受人であるB社8に通知する(S44)。当該通知について、A社7、およびB社8は、それぞれ、「でんさいネット」におけるA社7の指定金融機関7’、およびB社8の指定金融機関8’を介して受領および確認する(S45、S46、およびS47、S48)。なお、A社7の指定金融機関7’と同様に、B社8の指定金融機関8’についても、交換金融機関4であるとは限らず他の金融機関となる場合がある。

【0076】

一方、交換金融機関4では、電子記録債権交換システム1の電子記録債権管理部14により、日次等の所定の間隔で記録機関接続システム31を介して「でんさいネット」に対して開示請求を行う(S49)。「でんさいネット」では、開示請求に該当する「でんさい」に係る情報を記録原簿から取得して開示する(S50)。開示を受けた交換金融機関4の電子記録債権交換システム1では、電子記録債権管理部14が、開示された内容に新たに更新された譲渡記録等の情報(図6の例ではA社7からB社8への譲渡記録)がある場合に、これを各「でんさい」の流通過程の情報として電子記録債権情報20に記録するとともに、手数料処理部15によって当該譲渡に対する利用手数料を算出して、「でんさい」の譲渡人であるA社7の指定金融機関7’に対してネットワークを介してもしくは手動により徴求の依頼を行う(S51)。

【0077】

図6の例においても、図5の例と同様に、交換金融機関4に対する利用手数料を「でんさい」の譲受人(B社8)ではなく譲渡人(A社7)が立て替えて支払うものとするが、図6の例では、交換金融機関4がA社7の指定金融機関7’になっているとは限らない。従って、本実施の形態では、交換金融機関4がB社8から徴求すべき手数料を算出した上で、A社7の指定金融機関7’に対して徴求作業を委託することによって利用手数料を徴求する。A社7の指定金融機関7’は、譲渡人であるA社7から徴収する「でんさいネット」に対する譲渡記録の手数料と合わせて、交換金融機関4から委託された金額の利用手数料をA社7に対して徴求し、A社7は、B社8が支払うべき手数料を一旦立て替えて指定金融機関7’に支払うものとする(S53)。

【0078】

指定金融機関7’は、A社7から徴収したB社8が支払うべき利用手数料を口座間送金等により交換金融機関4に対して支払う(S54、S55)。一方、図5の例と同様に、譲渡人(A社7)と譲受人(B社8)との間では、交換金融機関4が関与しないところで別途利用手数料に関する精算(A社7からB社8への求償)が行われる場合があり得る(S56、S57)。なお、手数料の徴求に関する上記の流れは一例であり、他の方法で徴求、精算するものであってもよい。

【0079】

その後、交換金融機関4では、電子記録債権交換システム1の電子記録債権管理部14により電子記録債権情報20に記録された各「でんさい」についての支払期日の到来を日次等のタイミングで継続的にチェックする。支払期日が到来した際には、電子記録債権管理部14は、電子記録債権情報20を参照したり、記録機関接続システム31を介して「でんさいネット」の記録原簿を確認したりするなどにより、分割譲渡された場合も含めて対象の「でんさい」の債権者を把握し、勘定系システム33によって各債権者の指定金融機関との間の口座間送金などにより支払いを行う。

【0080】

一方で、電子記録債権管理部14等によって、割引を行った「メガバンク電子記録債権」の債務者から入金がされているか否かについても確認する。入金が確認された場合は、例えば、その旨の情報を融資管理システム32に入力し、融資管理システム32において「メガバンク電子記録債権」の割引依頼人(X社6)に対する与信が回収されたものとして所定の処理を行う。

【0081】

以上に説明したように、本発明の一実施の形態である電子記録債権交換システム1によれば、「メガバンク記録機関」などの個別金融機関が設立した電子債権記録機関(クローズドタイプの電子債権記録機関)により発行された電子記録債権の割引依頼人から割引等の依頼を受けた交換金融機関4が、割引依頼人に対して現金ではなく、「でんさいネット」などの全金融機関参加型(ユニバーサルタイプ)の電子債権記録機関により発行された電子記録債権を交付することで、交換金融機関4が振出した電子記録債権として再び流通させることが可能となる。

【0082】

これにより、例えば割引依頼人より川下の商流事業者は、決済や資金調達の際に当該金融機関が振出した電子記録債権を譲渡等することで、低コストで利便性の高い決済手段、もしくは交換金融機関の信用力を活かした安定・低利の資金調達手段を得ることが可能となり、新たな信用創造の仕組みを実現することが可能となる。

【0083】

より具体的には、例えば、原債務者、すなわち「メガバンク電子記録債権」の債務者(図2の例ではY社5)にとっては、複数設立されている「メガバンク記録機関」のいずれを利用していても、下請先の企業等(図2の例ではX社6)に対して「でんさい」により支払った場合の効果を得ることができ、下請先の企業等の支援を強化することにつながる。

【0084】

また、「メガバンク電子記録債権」の債権者、すなわち「でんさい」の原債権者(図2の例ではX社6)にとっては、例えば、仕入債務を現金ではなく電子記録債権を利用して支払いたいという場合に、「メガバンク電子記録債権」と交換金融機関4が振出した「でんさい」とを交換することにより、電子記録債権での支払いを行うことが可能となる。また、交換の際、交換金融機関4にとって現金の調達コストが不要となる分低利で「でんさい」の交付を受けることも可能となる。

【0085】

また、「でんさい」の譲受人(図2の例ではA社7、B社8)にとっては、原債務者(Y社5)が振出した「メガバンク電子記録債権」ではなく、交換金融機関4が振出した「でんさい」で支払いを受け取ることになるため、「メガバンク記録機関」(もしくはこれに参加・提携している金融機関)以外の金融機関に対しても割引等の申し込みをすることが可能となる。また、交換金融機関4の格付が原債務者(Y社5)よりも高い場合は、より流動性の高い電子記録債権を取得できることになる。

【0086】

また、「メガバンク電子記録債権」の譲受人であり「でんさい」の債務者である交換金融機関4にとっては、資金を流出させることなく「メガバンク電子記録債権」の債務者(X社6)に対する信用リスクの引き受けに係る対価を受け取ることが可能となる。また、「でんさい」の流通過程をトラッキングすることができるため、顧客の商流の実態を把握することができるとともに、「でんさい」の譲受人(A社7、B社8等)が未取引先である場合には、割引や譲渡担保の新規取引先の対象となり顧客の拡大につなげることができる。また、国債など「メガバンク電子記録債権」以外の債権や資産に対しても同様のスキームを適用することができ、様々なサービスの展開に結びつけることも可能である。

【0087】

以上、本発明者によってなされた発明を実施の形態に基づき具体的に説明したが、本発明は前記実施の形態に限定されるものではなく、その要旨を逸脱しない範囲で種々変更可能であることはいうまでもない。

【産業上の利用可能性】

【0088】

本発明は、電子記録債権スキーム全体での電子記録債権の流通性を向上させて広く決済や資金調達に利用可能とする金銭債権交換システムに利用可能である。

【符号の説明】

【0089】

1…電子記録債権交換システム、2…個別金融機関電子債権記録機関、3…全金融機関参加型電子債権記録機関、4…交換金融機関、4’…割引金融機関、5…Y社、6…X社、7…A社、7’…指定金融機関、8…B社、8’…指定金融機関、

11…債務者信用リスク判断部、12…元電子記録債権情報取得部、13…電子記録債権発生記録申請部、14…電子記録債権管理部、15…手数料処理部、16…支払人管理部、17…請求金融機関管理部、18…要因情報管理部、19…手数料算出部、20…電子記録債権情報、

30…債権管理システム、31…記録機関接続システム、32…融資管理システム、33…勘定系システム。

【特許請求の範囲】

【請求項1】

金融機関において、割引依頼人からの金銭債権の割引の依頼に対して、現金ではなく前記金銭債権と等価で電子債権記録機関により発行された電子記録債権を交付する金銭債権交換システムであって、

前記金銭債権の債務者についての信用情報を含む情報に基づいて前記債務者の信用リスクを判断する債務者信用リスク判断部と、

前記金銭債権に係る情報を取得する元金銭債権情報取得部と、

前記元金銭債権情報取得部によって取得した前記金銭債権に係る情報に基づいて、これと等価で前記割引依頼人を債権者、前記金融機関を債務者とする前記電子記録債権に係る発生記録の請求を前記第電子債権記録機関に対して行う電子記録債権発生記録申請部とを有することを特徴とする金銭債権交換システム。

【請求項2】

請求項1に記載の金銭債権交換システムにおいて、

前記金銭債権は、個別金融機関が設立した第1の電子債権記録機関により発行された第1の電子記録債権であり、

前記電子記録債権は、全金融機関参加型の第2の電子債権記録機関により発行された第2の電子記録債権であることを特徴とする金銭債権交換システム。

【請求項3】

請求項1または2に記載の金銭債権交換システムにおいて、

さらに、前記電子記録債権に係る情報を登録するとともに、登録されている前記電子記録債権について、所定の間隔で前記電子債権記録機関に対して開示請求を行い、更新された譲渡記録の情報がある場合にはこれを前記電子記録債権の流通過程の情報として記録して管理する電子記録債権管理部を有することを特徴とする金銭債権交換システム。

【請求項4】

請求項1〜3のいずれか1項に記載の金銭債権交換システムにおいて、

さらに、前記電子記録債権を譲渡して流通させることに対して、利用手数料を前記金融機関に対して支払うべき利用者を特定する支払人管理部と、

前記支払人管理部によって特定された前記利用者について前記利用手数料を請求する金融機関に係る情報を取得する請求金融機関管理部と、

前記利用手数料の金額についての変動要因の情報を取得する要因情報管理部と、

前記要因情報管理部によって得られた前記変動要因の情報に基づいて請求する前記利用手数料を算出する手数料算出部とを有することを特徴とする金銭債権交換システム。

【請求項5】

請求項4に記載の金銭債権交換システムにおいて、

前記利用手数料は、前記電子記録債権の譲渡に係る譲渡人が譲受人に代わって立て替えて前記金融機関に対して支払うことを特徴とする金銭債権交換システム。

【請求項1】

金融機関において、割引依頼人からの金銭債権の割引の依頼に対して、現金ではなく前記金銭債権と等価で電子債権記録機関により発行された電子記録債権を交付する金銭債権交換システムであって、

前記金銭債権の債務者についての信用情報を含む情報に基づいて前記債務者の信用リスクを判断する債務者信用リスク判断部と、

前記金銭債権に係る情報を取得する元金銭債権情報取得部と、

前記元金銭債権情報取得部によって取得した前記金銭債権に係る情報に基づいて、これと等価で前記割引依頼人を債権者、前記金融機関を債務者とする前記電子記録債権に係る発生記録の請求を前記第電子債権記録機関に対して行う電子記録債権発生記録申請部とを有することを特徴とする金銭債権交換システム。

【請求項2】

請求項1に記載の金銭債権交換システムにおいて、

前記金銭債権は、個別金融機関が設立した第1の電子債権記録機関により発行された第1の電子記録債権であり、

前記電子記録債権は、全金融機関参加型の第2の電子債権記録機関により発行された第2の電子記録債権であることを特徴とする金銭債権交換システム。

【請求項3】

請求項1または2に記載の金銭債権交換システムにおいて、

さらに、前記電子記録債権に係る情報を登録するとともに、登録されている前記電子記録債権について、所定の間隔で前記電子債権記録機関に対して開示請求を行い、更新された譲渡記録の情報がある場合にはこれを前記電子記録債権の流通過程の情報として記録して管理する電子記録債権管理部を有することを特徴とする金銭債権交換システム。

【請求項4】

請求項1〜3のいずれか1項に記載の金銭債権交換システムにおいて、

さらに、前記電子記録債権を譲渡して流通させることに対して、利用手数料を前記金融機関に対して支払うべき利用者を特定する支払人管理部と、

前記支払人管理部によって特定された前記利用者について前記利用手数料を請求する金融機関に係る情報を取得する請求金融機関管理部と、

前記利用手数料の金額についての変動要因の情報を取得する要因情報管理部と、

前記要因情報管理部によって得られた前記変動要因の情報に基づいて請求する前記利用手数料を算出する手数料算出部とを有することを特徴とする金銭債権交換システム。

【請求項5】

請求項4に記載の金銭債権交換システムにおいて、

前記利用手数料は、前記電子記録債権の譲渡に係る譲渡人が譲受人に代わって立て替えて前記金融機関に対して支払うことを特徴とする金銭債権交換システム。

【図1】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【図2】

【図3】

【図4】

【図5】

【図6】

【図7】

【公開番号】特開2013−12144(P2013−12144A)

【公開日】平成25年1月17日(2013.1.17)

【国際特許分類】

【出願番号】特願2011−145816(P2011−145816)

【出願日】平成23年6月30日(2011.6.30)

【出願人】(399099883)株式会社滋賀銀行 (1)

【出願人】(000155469)株式会社野村総合研究所 (1,067)

【公開日】平成25年1月17日(2013.1.17)

【国際特許分類】

【出願日】平成23年6月30日(2011.6.30)

【出願人】(399099883)株式会社滋賀銀行 (1)

【出願人】(000155469)株式会社野村総合研究所 (1,067)

[ Back to top ]