電子取引を実行するための、ディスプレイとアプリケーションとを含むポータブルオブジェクト

本発明は、セキュリティコンポーネントとディスプレイを備え、前記ディスプレイは直接又は間接的にユーザと前記セキュリティコンポーネントの間でインタラクティブであることを特徴とするインテリジェントポータブルオブジェクトに関する。本発明は、また、取引のためにユーザにとって有用な情報の全て又はいくつかを表示するための表示段階及び/又は前記ユーザとのインタラクションの段階とを含み、前記ディスプレイ及び/又はインタラクション段階は前記インタラクティブディスプレイを介して実行されることを特徴とする電子取引を実行するためのポータブルオブジェクトの使用に係る。

【発明の詳細な説明】

【技術分野】

【0001】

本発明は、電子取引方法を実行するための、ディスプレイを備えるポータブルオブジェクトとそれに関連するシステムとに関する。

特に、本発明は、チップカード、USBキー等の保護されたポータブルオブジェクトによる、支払い等の安全な電子取引の実行に適用される。支払いは、支払い端末によって、ローカルでもよく、又は、取引業者のサイト及びサーバ、又は、遠隔又はローカルの関連する処理ユニットと関連して、インターネット上でのオンラインであってもよい。好ましい実施形態において、オブジェクトは、チップカードの形態である。

【背景技術】

【0002】

例として金銭取引に関して説明するが、取引という語は、ポータブルオブジェクトと処理ユニットとの間のあらゆる双方向的な交換を指す。例えば、データベース又は安全な個人ベースの参照、共有ファイルへのアクセス、ダウンロード、アクセス制御、送金等の通貨形式のデータの処理等である。

そのようなポータブルオブジェクトとしては、特に、取引残高、金額の内容、又は、OTP(ワンタイムパスワード)番号を表示するチップカードが知られている。そのようなカードは、自立型で、電池と、OTPの生成を実行するためのボタンとを有してもよい。いくつかのカードでは、英数字の情報を提示するためのOLED型のディスプレイを含むものもある。

【0003】

ディスプレイと、特定の値段を受信でき、中央データロードユニットとの無線通信によって情報を更新することのできるインターフェースとからなる、スーパーマーケット又はウィンドウディスプレイのための電子ラベルもまた知られている。

アップル社のiPhone等の個人補助デバイス及び電話機(PDA電話機)等のポータブル通信装置もまた知られている。

チップカード及び磁気ストライプ付きのチップカードを読み込み、電子取引を実行できる銀行端末もまた知られている。そのような端末はトロイの木馬に感染しやすく、ユーザに対して十分な保障とセキュリティを提供できない。

【0004】

取引を保護するために、EMV規格(例 Mastercard EMV-CAP)に従ったオンライン取引に頼らなければならない。現在、3種類のドメイン認証モデルが存在する(Visaによる3-D保護、MastercardによるsecureCode、又は、JCB InternationalによるJ/secure)。

しかし、より多くのデータを入力する必要があるため、オンライン取引は店での取引に比べてより複雑である。

【先行技術文献】

【特許文献】

【0005】

【特許文献1】欧州特許0649547号公報

【発明の概要】

【0006】

本発明の目的は前述した欠点を解決することにある。本発明は、原則的に、このポータブルオブジェクトを使用する新しい取引スキームを提供すると共に、支払い端末との取引において不正行為を困難にする構造を有するポータブルオブジェクトを提供する。

本発明によれば、ポータブルオブジェクトは、取引のために有用なデータの内の少なくともいくつかを表示出来るインタラクティブ画面を備える。したがって、ユーザによって入力されたデータは信頼できるポータブルオブジェクトから信頼できる処理ユニット、特にオブジェクトを発行又は認定する機構へ直接送信される。同様に、信頼できる処理ユニットから送信されたデータは、直接、ポータブルオブジェクトによって受信され、オブジェクトの制御のもとに信頼されて提示される。

【0007】

この目的を達成するために、本発明は、セキュリティコンポーネントとインタラクティブディスプレイからなるインテリジェントポータブルオブジェクトに関する。インテリジェントポータブルオブジェクトは、インタラクティブディスプレイを介して、セキュリティコンポーネントの直接又は間接的な制御のもとで、銀行等の遠隔ユニットと双方向的取引を実行できることを特徴とする。

画面上でユーザによって入力されたデータは、安全なグラフィカルコントローラ、及び/又は、安全なコントローラを備える及び/又はセキュリティ作業を使用するチップによって、受信され、復号化される。

したがって、例えば、接触感知のインタラクティブディスプレイは、チップカードと処理ユニットとの間で直接取引が実行されることを可能にする。それにより、不正攻撃はより難しくなり、安全性が向上する。適用可能な場合、特に暗号化された、安全な通信プロトコルはオブジェクトのプロセッサと処理ユニットとの間で共有される。

【0008】

ユーザはこのようにして、ポータブルオブジェクトを完全に信頼して、直接対話できる。オブジェクトは、キーパッド又は他のマンマシンインターフェースがなくてもよいという利点を有し、より大きな有用なディスプレイ面を提供し、又は、オブジェクトをより小さくし、例えば、マンマシンインターフェースMMIを含むMini UICC又はMini SIM型にすることができる。

カードの場合、図に示した出願人の透明なリーダ、又は、カード又はオブジェクトを覆わない無線リーダを使用することで、インタラクティブ画面が位置するオブジェクトの表面は、目に見え、かつアクセス可能になる。

【0009】

他の特徴によれば、ポータブルオブジェクトは、単体で又は複合体で、端末との通信のためのインターフェースを備える。これは、接触又は無線、又は、例えば端末ポートとのオーム型の接続のための簡単な電気コネクタ等のどのような性質のインターフェースであってもよい。

ポータブルオブジェクトは、遠隔ユニットとの通信を確立できる、及び/又は、遠隔処理ユニットから来る情報を表示できる、通信手段を備える。

【0010】

ポータブルオブジェクトは、画面で入力されたデータを、遠隔ユニットに送信できる。

ポータブルオブジェクトは、画面を経由して、ユーザと直接インタラクトできる。

ポータブルオブジェクトは、画面に表示されるゾーンでのインタラクションによる承認及び/又は確認のために遠隔ユニットから来る取引のデータを表示するためのプログラム又はプロトコルを備える。

ポータブルオブジェクトは、少なくとも1つの支払い方法を表示し、画面に表示されたゾーンでのインタラクションによって選択された方法を送信するためのプログラム又はプロトコルを備える。

ポータブルオブジェクトは、PINコードを入力するための少なくとも1つのキーパッドを表示し、画面に表示されたゾーンとのインタラクションによって選択されたPINコードを照合のために送信するためのプログラムを備える。

ポータブルオブジェクトは、少なくとも1つの書き込みゾーンを表示することができ、画面とのインタラクションによって書き込みを入力するためのパラメータを照合のために送信することができるプログラムを備える。

【0011】

本発明の他の主題は、遠隔ユニットとポータブルオブジェクトとの間でのデータの交換を備える電子取引を実行するための方法(及び対応するシステム)である。遠隔ユニットは、ポータブルオブジェクトに接続されている。当該方法は、ユーザへの取引にとって有用な情報の全て又はいくつかを提示する表示ステップ及び/又はユーザのインタラクションのステップを備える。使用されるポータブルオブジェクトは、前述のポータブルオブジェクトであって、表示ステップ及び/又はインタラクションはインタラクティブディスプレイを経由して実行されることを特徴とする。

当該システムは、リーダの通信場所に設置された場合に、インタラクティブディスプレイがユーザから使用可能(アクセス可能)で目に見えるようにカードに対して設計されたカードリーダを備える。

【0012】

本発明によれば、銀行端末はどのような従来のカードリーダと交換されてもよい。取引はチップカードとカードを発行している銀行取引組織との間で直接行なわれるためである。必要であれば、リーダは、電子機器のない、又はソフトウェアインターフェースを実装しない、簡単なコネクタであってもよい。

また、本発明によれば、購入/取引が店で行われても、インターネットを経由してオンラインで行われても、取引業者が自身の金融機関又は安全な支払いゲートウェイの識別情報を取得すると、インターネットを経由するすべての支払いシステムを集合させることができる。さらに、当該方法は電話回線費用のかからないインターネットに基づく取引方法に基づく。

【0013】

コンピュータに接続されたカードリーダによれば、ユーザは、現在のオンライン取引業者によって要求されるカード番号や他の情報を入力する必要なしに、まるで店でローカルな取引をするのと同じような、オンライン取引をすることができる。

本発明の重要な利点は、購入者及び支払い方法の識別情報は、ユーザと発行銀行のみに知られるということである。支払いゲートウェイと取引業者に知られる情報は、発行銀行と取引の金額の確認のみである。

特にある口座に十分な額がない場合、顧客は、同一の取引に対して1つ以上の支払い方法を利用することができる。

【図面の簡単な説明】

【0014】

本発明の他の特徴点と有利な効果は、非制限的な例と付随する図面による記載を読めば、明らかになるであろう。

【図1】本発明によるポータブルオブジェクトの構成の概略図。

【図2】コネクタ/リーダを使用する本発明によるオブジェクトの使用を示す概略図。

【図3】一実施例による本発明を利用するための取引業者サイトのネットワークを示す概略図。

【発明を実施するための形態】

【0015】

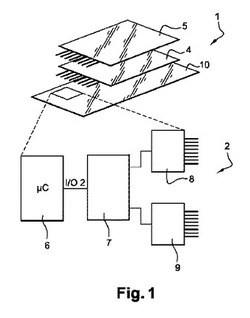

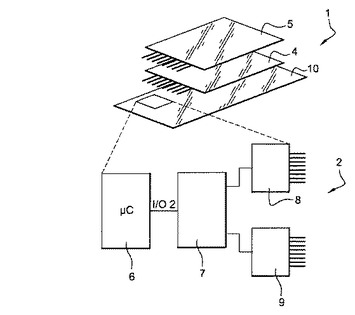

図1において、実施例を説明するために使用されるポータブルオブジェクトは、特にISO7816規格のチップカード1であるが、超小型回路を持つ他のPCMCIA又はMMC規格のUSBキー又はカード等のインテリジェントポータブルオブジェクトであってもよい。超小型回路は、特にチップカードに対するセキュリティ機能を有することが望ましい(物理的及び/又は論理的保護、例えば、暗号化キー、対侵入手段、認証、証明の作成、ランダムデータの生成、データのスクランブリング等)。超小型回路は、電子的接触によってモジュールに内蔵されてもよいが、特にISO14443に準拠する無線周波数等の非接触機能のような通信インターフェース又は機能を有してもよい。ポータブルオブジェクトは、原則として、端末と、直接又は関連するコネクタ/又はリーダによって通信するように意図されている。超小型回路は、オブジェクトに接続されたカード内にあってもよく、又は、オブジェクトの電子回路にはんだ付けされてもよい。

【0016】

電子ペーパー又はOLED層は半透明であるため、特に電流がない場合、層4及び/又は5又は10は、カード又はオブジェクトのセキュリティを向上するために、これらの層の下に従来の方法で印刷されたロゴ、図形及びホログラム等の、セキュリティ要素を備えてもよい。これらのセキュリティ要素は個人化レーザ等の他の手段によって実現されてもよい。このようにして、カードは、表面上に又は層が透明であるために目に見える、全ての必要な従来のグラフィック保護要素を含む。

変形の実施例によれば、オブジェクトは、端末と通信することなく、独立モードでそれ自体によって機能してもよい。特に、内部メモリの参照、又はOTP番号の生成の機能、他の入力又はバックアップ機能、又は計算機として機能するように構成されてもよい。

【0017】

USBキーの場合、キーは、通信端末、PC、PDA、携帯電話等のポートに適合してもよい。例えば、カードは、ISOカードリーダによって端末に接続される。

特に、カードのセキュリティ及び携帯性、及び、プリペイド又はロイヤルティカード等の他の類似する利用のためには、チップカード型が好ましい。

【0018】

オブジェクトは、ディスプレイ4(画面)を備えるか、ディスプレイ4に接続される。ディスプレイ4は、好ましくはグラフィック表示型だが、英数字表示型であってもよい。

本発明の特徴によれば、ディスプレイは双方向的である。画面の双方向性は、画面の裏側に配置、又は画面に結合された、好ましくは可塑性の、圧力センサ又は、容量、抵抗、又は磁気等のセンサによって得られる。

この例においては、指、スタイラス、ペン等の他の関連する器具の接触を感知するディスプレイを使用することが望ましい。

【0019】

この例において、ディスプレイは、感知又はタッチ層5と結合された電子ペーパー(OLED)型のディスプレイ層4からなる。

ディスプレイは、カードの表面部分の約1/3又は1/2に当たり、カードがコネクタに挿入された場合でも見えるように、モジュールの遠隔ゾーンを備える。

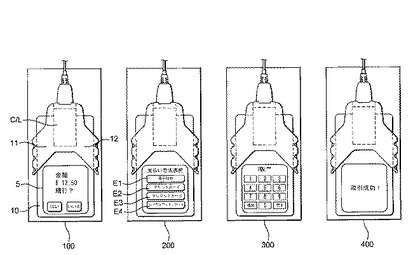

有利な点として、カードと関連するコネクタC/Lは、ユーザがインタラクティブディスプレイとインタラクトできるように、構造的に構成されている。ここで、リーダは、貝の縁のように波打ったV字型のアーム11、12を備える(図2)。したがって、ディスプレイはコネクタのケースによって覆われていない。リーダはまた、カードに関して、カードのインタラクティブディスプレイが、リーダ内の通信位置に配置された時に、ユーザからアクセス可能で、見えるようにしておくように構成される。

しかし、ディスプレイは、この表面のほぼ全体又は全体を覆ってもよい。電子的接点を備えるコネクタはディスプレイと同じ面に位置することが望ましいが、表面部分を確保するために反対の面に配置されてもよい。

オブジェクトは、画面を経由して、ユーザと直接インタラクトすることができる。

【0020】

二つの層は、周知の方法により各々、ユーザに対する情報の提供を実行できる、及び、特にタッチ層5を押すことによるユーザからのインタラクションをインタラクティブに受信できる、電子手段又は超小型回路2に接続されている。

この例において、電子手段は、第1標準チップカードマイクロコントローラ6を備える。第1標準チップカードマイクロコントローラ6は、チップカードのマイクロコントローラの第2シリアルポートへの接続I/O2によって、少なくとも感知画面及び/又はグラフィック画面の第2マイクロコントローラ7に接続されている。第1ポートは、特にISO7812−2型接触によって通信するために使用される。第2マイクロコントローラ7はアドレスデコーダ又はインターフェース8、9によって2つの層をそれぞれ制御する。

【0021】

物理的に、互いに接続され、チップカードモジュールに格納されるマイクロコントローラごとに1つのチップを有することは可能である。

可能であれば、上記の全ての機能は単一のコンポーネントに統合されてもよい。又は、可塑性の基板上に、特にエッチング、又はスクリーン印刷、又はインクジェット等の電子的トラックによってコンポーネントが接続されるマルチ・コンポーネントチップカード技術によって、チップカードのプラスチック本体10に配置され、埋め込まれたいくつかのコンポーネントによって提供されてもよい。

ユーザと、画面とセキュリティコンポーネントとの間のインタラクションは、直接的又は間接的に行われる。この例では、データは、グラフィック及び/又はタッチコントローラ7を経由してセキュリティコンポーネント6に行く。グラフィック及び/又はタッチコントローラ7も保護されていてもよい。

データはセキュリティコンポーネントに直接入るか、可能であれば、好ましくは保護されているコンポーネントを通る。例えば、チップの差し替えを避けるために、2つのコンポーネントの間に相互又は相補認証の手続きが存在してもよい。

【0022】

他の実施例によれば、カードはPCMCIA又は他の型のカードであってもよく、ホスト処理ユニットと、カードのマイクロコントローラに直接アクセス可能な共有メモリを備える。ホストと、その後、遠隔ユニットと交換されるデータは、このメモリを通過する。本発明を実行するために、特許文献1に記載のI/O通信デバイスのような、ディスプレイと画面がI/Oインターフェースとみなされる機能を採用してもよい。

画面上での選択は、マイクロコントローラ7によって感知され、解読又は解釈される。例えば、ユーザに知られ、マイクロコントローラ7によって共有されているロジックにしたがって、光学的に打ち込まれたPINコードは、マイクロコントローラによって推測される。マイクロコントローラ7は、推測された信号を、PINコードを示すデータに光学的に置き換える。

次に、これらのデータは同じ安全なコンポーネント内で比較される。あるいは、比較のために、又は、外部装置(銀行サーバ)に送信して事前に記録されたPINコードと比較するために、別の安全なコンポーネント6に送信される。

PINコードを示すデータは、可能であれば、セキュリティ機構(暗号化等)を使用して、コンポーネント7に伝達される。

【0023】

ポータブルオブジェクトは、その動作のために、以下に累加的又は独立的に記載される機能及び/又は手段からなる。

他の特徴によれば、ポータブルオブジェクトは、遠隔処理ユニットとの通信を確立する、及び/又は、遠隔処理ユニットから来る情報を表示することのできる通信手段を備える。カードは特に、端末を経由して直接又は間接的にインターネット上での通信を確立するための手段を備える。この例では、インターネットIPプロトコルは、端末に統合され、直接通信は端末によってインターネット上で利用可能である。後者は、ネットワークとカードとの間の物理的通信インターフェースのみを実装することによって、透過的になるか、又は、モデムとして動作する。

【0024】

1つの特徴によれば、カードは、画面上で入力されたデータを遠隔ユニットに伝達することができる。特に、入力されたデータは、第2コントローラのデコーダによって解釈及び/又は解読され、インターネットを介して遠隔ユニットへ伝達されるために、第1コントローラに送信される。遠隔ユニットは、販売業者のサイトのサーバであってもよい。入力されたデータのための解釈プログラムP2及び転送プログラムP3は、第2マイクロコントローラ7内に存在するか、又は、2つのコントローラ7、8に分散されている。

他の特徴によれば、カードは、画面上に表示されたゾーンでのインタラクションによる承認及び/又は確認のために遠隔ユニットから来る取引のデータを表示するためのプログラム又はプロトコルP4を備える。

他の特徴によれば、カードは、少なくとも1つの支払い方法の表示、及び画面上に表示されたゾーン上でのインタラクションによって選択された方法の送信のためのプログラム又はプロトコルP5を備える。

【0025】

カードは、PINコードを入力するための少なくとも1つのインタラクティブキーパッドの表示するための、及び画面上に表示されたゾーンとのインタラクションによって選択されたPINコードを照合のために送信するためのPINプログラムP6備える。

照合は、公的な遠隔サーバ(銀行など)によって行われることが望ましいが、より従来的な方法によって、カード内で実行されてもよい。後者の場合、端末は、カードからの応答、又は取引を行うための証明書を受信する。カードは、銀行に送信する前の事前認証のために、PIN自体を認証することが望ましい。銀行と同期したPINの変更の処理のためのソフトウェアもオプションとして考えられることに留意されたい。

【0026】

カードは、手書き又は署名等の生体入力のためのプログラムP7を備える。署名はペンによってタッチ画面上で行われてもよい。特に、プログラムは、画面上に少なくとも1つの書き込みゾーンを表示し、書き込み入力パラメータを画面とのインタラクションによって照合のために送信することができる。カードはこの目的のために、例えば署名のダイナミクスの比較又は計算等の、入力されたデータの分析と診断の手段を備える。可能であれば、カードの表面又はタッチ画面の近くに生体及び/又は指紋センサが結合されてもよい。これらのデータは、PINコード入力を補い、又は、取引のために照合されるデータを構成する。カードは、署名の静的認証、及び/又は、感知画面上の署名の動的書き込みのためのプログラムを備えてもよい。

【0027】

図2に基づいて、本発明によるオブジェクトの使用について説明する。図2は、ポータブルオブジェクトに接続された遠隔処理ユニットとの間のデータの交換からなる電子取引を行うための方法及び/又はシステムを示す。

当該方法は、ユーザへの取引にとって有用な情報の全て又はいくつかを提示する表示ステップ、及び/又は、ユーザのインタラクション及び/又は認証のステップを使用する。これらの動作は本発明のインタラクティブディスプレイによって行なわれることが望ましいが、本発明によれば、このインタラクティブディスプレイを、少なくとも表示ステップと安全なインタラクションのステップの全部又は一部を実行するために使用することができる。したがって、例えば、金額の確認、及び/又は、方法の選択は常に、カードのキーパッド以外のキーパッドによって実行されてもよい。さまざまなステップとインタラクションがカードとシステム(PC画面、PCキーボード、又はPOS端末のディスプレイのキーパッド)の間に分散されてもよい。

【0028】

インターネット上で取引を行うために、ユーザは、自身のPCコンピュータをインターネットなどの通信ネットワークに接続し、販売業者サイトで購入する商品又はサービスを選択する。PCは、コネクタ又はリーダC/Lによって実装されたチップカードインターフェースを備える。コネクタは、USBケーブルによってPCに接続されてもよく、USB機能はカード自体又はリーダのISO/USB適合機能によって実装されてもよい。

取引の間、又はそれ以前に、ユーザが、自身のカードを端末に接続された適合されたコネクタに挿入すると、取引に必要なデータと操作がカードとネットワークの間で実行される。ユーザは、販売業者サイトから送信又は伝達され、PCの画面に表示されるメッセージによって、スーパーマーケットのレジでのように、カードを挿入するように案内されてもよい。

ユーザはカードを挿入し、カードはPCによって検知され、端末接続部を経由してカードとネットワークの間で直接通信が行われるようになる。逆の場合、通信をカードに中継する論理及び物理インターフェースであるPCを経由して通信が行われてもよい。

【0029】

支払いゲートウェイは、事前に顧客の銀行への要求を生成し、これにより、カードが携帯支払いリーダPOSにあるかのように、銀行とカードとの安全な取引を実施するための安全な通信が確立される。

これは、カードと顧客の発行銀行との間の安全な通信C5である。通信C5の確立については、後述する。

次に、支払い自体は以下の方法で行われる。

ステップ100で、取引業者サイトが、カードへの取引のデータ、例えば$12.50の金額を銀行に伝えると(特に以下で説明される、支払いゲートウェイ16への支払いのための要求を介して)、銀行は、この情報の金額を、注文にリンクされたデータとして表示されるべき金額を含むカードに対する表示コマンドによって表示する。

質問「続行」及び二つの応答「はい」「いいえ」は、感知画面の内部又は感知画面に対向する二つの別個のインタラクティブウィンドウに、先述のコマンドと同じコマンドによって銀行の主導で、又は、先行するコマンドの受信によってトリガされるこれらの質問を表示できるプログラムを備えるカードの主導で表示される。

【0030】

ステップ200で、ユーザが「はい」を選択すると、カードコントローラによって対応する信号が取得され、銀行に戻される。

銀行は、例えば、電子財布、デビットカード、クレジットカード又はロイヤルティポイントクレジットカードからなる、支払い方法を選択するためのメニューを、カードに表示又は伝達する。これらの選択肢は、画面に対向するインタラクティブ層のインタラクティブゾーンE1、E2、E3、E4それぞれに表示される。

代替案として、ユーザに提示される支払いの選択肢のリストをあらかじめ備え、応答「はい」の選択に応答して、カードのマイクロコントローラによって実行される適切なアプリケーションプログラムによってカード自体を作動させるカードが主導してもよい。

選択されると、ロイヤルティポイントゾーンは取引業者サイトによって検出され、インタラクティブキーとともにPINコード入力キーパッドが返信される。キーパッドは、スクランブル化又は暗号化されており、カードで解読されることが望ましい。

代替案として、ユーザの知っているシーケンスに従ってそれぞれの画面で随意に修正されるPINコードを表示するプログラムによって、カードがPINコードの表示を主導してもよい。

【0031】

数字が入力されるごとに画面上にアスタリスクが表示され、「確定」を承認すると、ネットワークを介して銀行にPINコードが送信される。これは、事前にロード又は生成された暗号化キーと、カードの証明書を暗号化及び/又は照合するためのアルゴリズムとによって暗号化された形で、実行されることが望ましい。

代替案として、カード自体がPINコードを受信し、確認した後、好ましくは暗号化形式で、又は関連の証明書とともに、肯定的な確認の結果を銀行に伝達してもよい。

【0032】

ステップ400で、顧客の銀行は、受信したPINを確認し、カードに対する取引の成功を示す情報を表示コマンドの形でも表示する。PINは、適用可能な場合には、事前に解読される。それから、顧客の銀行は支払いを開始する。

代替案として、カードは内部でPINコードを確認し、好ましくは暗号化形式で、入力されたPINコードの比較の肯定的な結果を、顧客の銀行に伝達する。顧客の銀行は、ローカルで解読し、支払いを開始する。

次に、支払い確認メッセージが顧客の銀行と支払いゲートウェイとの間で行われる。支払いゲートウェイは、これを取引業者のサーバに知らせ(接続C6、C7を参照)、顧客の銀行から取引業者の銀行への送金と取引の終了が実行される。

【0033】

図3は、一実施例による本発明を利用するための取引業者サイトのネットワークを概略的に示す。

簡略化のために、支払いゲートウェイは、認証機関としても動作する。

オンライン取引のために、支払い端末はインターネット接続を介して接続されたPCであってもよい。

返金の場合には、発行銀行のサーバと借方銀行のサーバは入れ替わる。

【0034】

WiFi、イーサネット(登録商標)、インターネット等のネットワークを経由して、取引業者サーバ15のような遠隔処理ユニット15、16及び/又はユーザの発行銀行17と接続するためにカードに接続されたPC端末からなる。これらのユニット15、17は、画面上で直接入力された、及び/又は、ポータブルオブジェクトによる処理及び/又は確認の後に入力されたデータの表示及び/又は回復を許可する、通信プロトコル及び/又はコマンドのセットを、ポータブルオブジェクトと使用できる。

取引業者サーバ15は、一方で受取銀行18と、他方で支払いゲートウェイ16と通信する関係にある。支払いゲートウェイ16は、一方で顧客の銀行17と、他方で取引業者の銀行18と通信する関係にある。

【0035】

そのステップは以下の通りである。

C1:TSL/SSL型等の安全な通信C1が、取引業者サーバ15と支払いゲートウェイ16との間で確立される。

C2:取引の金額、サーバの識別、発行銀行の識別及び受取銀行のサーバの識別は暗号化され、支払いゲートウェイの公開鍵を使用して、支払いゲートウェイ16に送信される。

C3:TSL/SSL型等の安全な通信C3が、支払いゲートウェイ16と発行銀行17の取引業者サーバとの間で確立される。

C4:TSL/SSL型等の安全な通信C4が、取引業者サーバ15と受取銀行18のサーバとの間で確立される。

C5:TSL/SSL型等の安全な通信C5が、発行銀行とカードとの間で確立され(詳細については以下を参照)、引き出しの確認が支払いゲートウェイと取引業者サーバを介して、又はPCを介して直接、支払いゲートウェイに戻される。

C6:TSL/SSL型等の安全な通信C6が、受取銀行と取引業者のカードとの間で確立され、入金の確認が支払いゲートウェイに戻される。

C7:取引確認番号が取引業者に戻される(そして、結果的に顧客のカードにも戻される)。

【0036】

特に発行銀行と顧客のカードとの間の取引を保護するために、実施例に従って、以下の要素が、個人化の間(又はカードが発行された時)に顧客のカードに入れられることが望ましい。

IDcc=顧客カードの識別子

CERTca=認証会社が発行した証明書

CERTcc=顧客カードの証明書(有効期限)とPukcc=顧客カードの公開鍵

PrKcc=顧客カードの秘密鍵の一部(P、Q、PQ、DP指数及びDQ指数)

SkCC=発行銀行と共有された顧客カードの秘密鍵

【0037】

銀行(又は同等のサーバ)は、カードに送信されるデータを暗号化し、カードから受信するデータを解読するための手段を備える。

銀行(又は同等のサーバ)は、カードに対する証明書を生成する手段、又は、カードから受信した証明書を確認する手段を備える。

他の又は補足的な特徴によれば、カードとカードを発行する銀行との間で安全な接続が確立すると、後者は、カードの表示可能なインターフェースを介して、利用可能なさまざまな支払いの形式を提供できる。

【0038】

カードは銀行と直接インタラクティブに通信できる。この目的のために、カードと銀行との間でコマンド及び/又はプロトコルのセットが共有されている。銀行からカードへのメッセージは直接送信され、逆も同様であり、適用可能な場合には、メッセージはネットワークの通信プロトコルにカプセル化されている。

カードは、適用可能な場合には、カードと銀行との間で通信が確立されるとトリガされる、銀行に関する別のプロトコル及びコマンドのセットを備える。リーダは、カードからのコマンド及びデータをカプセル化又は非カプセル化する。逆もまた同様である。

【0039】

取引のメニューと形式は、インタラクティブに銀行からカードに伝達される。つまり、顧客のプロファイルに一致する利用可能な支払いの形式(例:銀行口座1、銀行口座2、クレジット口座1、信用証拠金、等)は、これらの口座で利用可能な金額(残高)(例:銀行口座1 2000ユーロ、銀行口座2 1500ユーロ、クレジット口座1の残高 500ユーロ、等)とともに、銀行によって直接提供又は提案される。本発明は、各口座で利用可能な残高又は顧客の選択にしたがって、支払いを複数の口座に割り当てることを可能にする。

【技術分野】

【0001】

本発明は、電子取引方法を実行するための、ディスプレイを備えるポータブルオブジェクトとそれに関連するシステムとに関する。

特に、本発明は、チップカード、USBキー等の保護されたポータブルオブジェクトによる、支払い等の安全な電子取引の実行に適用される。支払いは、支払い端末によって、ローカルでもよく、又は、取引業者のサイト及びサーバ、又は、遠隔又はローカルの関連する処理ユニットと関連して、インターネット上でのオンラインであってもよい。好ましい実施形態において、オブジェクトは、チップカードの形態である。

【背景技術】

【0002】

例として金銭取引に関して説明するが、取引という語は、ポータブルオブジェクトと処理ユニットとの間のあらゆる双方向的な交換を指す。例えば、データベース又は安全な個人ベースの参照、共有ファイルへのアクセス、ダウンロード、アクセス制御、送金等の通貨形式のデータの処理等である。

そのようなポータブルオブジェクトとしては、特に、取引残高、金額の内容、又は、OTP(ワンタイムパスワード)番号を表示するチップカードが知られている。そのようなカードは、自立型で、電池と、OTPの生成を実行するためのボタンとを有してもよい。いくつかのカードでは、英数字の情報を提示するためのOLED型のディスプレイを含むものもある。

【0003】

ディスプレイと、特定の値段を受信でき、中央データロードユニットとの無線通信によって情報を更新することのできるインターフェースとからなる、スーパーマーケット又はウィンドウディスプレイのための電子ラベルもまた知られている。

アップル社のiPhone等の個人補助デバイス及び電話機(PDA電話機)等のポータブル通信装置もまた知られている。

チップカード及び磁気ストライプ付きのチップカードを読み込み、電子取引を実行できる銀行端末もまた知られている。そのような端末はトロイの木馬に感染しやすく、ユーザに対して十分な保障とセキュリティを提供できない。

【0004】

取引を保護するために、EMV規格(例 Mastercard EMV-CAP)に従ったオンライン取引に頼らなければならない。現在、3種類のドメイン認証モデルが存在する(Visaによる3-D保護、MastercardによるsecureCode、又は、JCB InternationalによるJ/secure)。

しかし、より多くのデータを入力する必要があるため、オンライン取引は店での取引に比べてより複雑である。

【先行技術文献】

【特許文献】

【0005】

【特許文献1】欧州特許0649547号公報

【発明の概要】

【0006】

本発明の目的は前述した欠点を解決することにある。本発明は、原則的に、このポータブルオブジェクトを使用する新しい取引スキームを提供すると共に、支払い端末との取引において不正行為を困難にする構造を有するポータブルオブジェクトを提供する。

本発明によれば、ポータブルオブジェクトは、取引のために有用なデータの内の少なくともいくつかを表示出来るインタラクティブ画面を備える。したがって、ユーザによって入力されたデータは信頼できるポータブルオブジェクトから信頼できる処理ユニット、特にオブジェクトを発行又は認定する機構へ直接送信される。同様に、信頼できる処理ユニットから送信されたデータは、直接、ポータブルオブジェクトによって受信され、オブジェクトの制御のもとに信頼されて提示される。

【0007】

この目的を達成するために、本発明は、セキュリティコンポーネントとインタラクティブディスプレイからなるインテリジェントポータブルオブジェクトに関する。インテリジェントポータブルオブジェクトは、インタラクティブディスプレイを介して、セキュリティコンポーネントの直接又は間接的な制御のもとで、銀行等の遠隔ユニットと双方向的取引を実行できることを特徴とする。

画面上でユーザによって入力されたデータは、安全なグラフィカルコントローラ、及び/又は、安全なコントローラを備える及び/又はセキュリティ作業を使用するチップによって、受信され、復号化される。

したがって、例えば、接触感知のインタラクティブディスプレイは、チップカードと処理ユニットとの間で直接取引が実行されることを可能にする。それにより、不正攻撃はより難しくなり、安全性が向上する。適用可能な場合、特に暗号化された、安全な通信プロトコルはオブジェクトのプロセッサと処理ユニットとの間で共有される。

【0008】

ユーザはこのようにして、ポータブルオブジェクトを完全に信頼して、直接対話できる。オブジェクトは、キーパッド又は他のマンマシンインターフェースがなくてもよいという利点を有し、より大きな有用なディスプレイ面を提供し、又は、オブジェクトをより小さくし、例えば、マンマシンインターフェースMMIを含むMini UICC又はMini SIM型にすることができる。

カードの場合、図に示した出願人の透明なリーダ、又は、カード又はオブジェクトを覆わない無線リーダを使用することで、インタラクティブ画面が位置するオブジェクトの表面は、目に見え、かつアクセス可能になる。

【0009】

他の特徴によれば、ポータブルオブジェクトは、単体で又は複合体で、端末との通信のためのインターフェースを備える。これは、接触又は無線、又は、例えば端末ポートとのオーム型の接続のための簡単な電気コネクタ等のどのような性質のインターフェースであってもよい。

ポータブルオブジェクトは、遠隔ユニットとの通信を確立できる、及び/又は、遠隔処理ユニットから来る情報を表示できる、通信手段を備える。

【0010】

ポータブルオブジェクトは、画面で入力されたデータを、遠隔ユニットに送信できる。

ポータブルオブジェクトは、画面を経由して、ユーザと直接インタラクトできる。

ポータブルオブジェクトは、画面に表示されるゾーンでのインタラクションによる承認及び/又は確認のために遠隔ユニットから来る取引のデータを表示するためのプログラム又はプロトコルを備える。

ポータブルオブジェクトは、少なくとも1つの支払い方法を表示し、画面に表示されたゾーンでのインタラクションによって選択された方法を送信するためのプログラム又はプロトコルを備える。

ポータブルオブジェクトは、PINコードを入力するための少なくとも1つのキーパッドを表示し、画面に表示されたゾーンとのインタラクションによって選択されたPINコードを照合のために送信するためのプログラムを備える。

ポータブルオブジェクトは、少なくとも1つの書き込みゾーンを表示することができ、画面とのインタラクションによって書き込みを入力するためのパラメータを照合のために送信することができるプログラムを備える。

【0011】

本発明の他の主題は、遠隔ユニットとポータブルオブジェクトとの間でのデータの交換を備える電子取引を実行するための方法(及び対応するシステム)である。遠隔ユニットは、ポータブルオブジェクトに接続されている。当該方法は、ユーザへの取引にとって有用な情報の全て又はいくつかを提示する表示ステップ及び/又はユーザのインタラクションのステップを備える。使用されるポータブルオブジェクトは、前述のポータブルオブジェクトであって、表示ステップ及び/又はインタラクションはインタラクティブディスプレイを経由して実行されることを特徴とする。

当該システムは、リーダの通信場所に設置された場合に、インタラクティブディスプレイがユーザから使用可能(アクセス可能)で目に見えるようにカードに対して設計されたカードリーダを備える。

【0012】

本発明によれば、銀行端末はどのような従来のカードリーダと交換されてもよい。取引はチップカードとカードを発行している銀行取引組織との間で直接行なわれるためである。必要であれば、リーダは、電子機器のない、又はソフトウェアインターフェースを実装しない、簡単なコネクタであってもよい。

また、本発明によれば、購入/取引が店で行われても、インターネットを経由してオンラインで行われても、取引業者が自身の金融機関又は安全な支払いゲートウェイの識別情報を取得すると、インターネットを経由するすべての支払いシステムを集合させることができる。さらに、当該方法は電話回線費用のかからないインターネットに基づく取引方法に基づく。

【0013】

コンピュータに接続されたカードリーダによれば、ユーザは、現在のオンライン取引業者によって要求されるカード番号や他の情報を入力する必要なしに、まるで店でローカルな取引をするのと同じような、オンライン取引をすることができる。

本発明の重要な利点は、購入者及び支払い方法の識別情報は、ユーザと発行銀行のみに知られるということである。支払いゲートウェイと取引業者に知られる情報は、発行銀行と取引の金額の確認のみである。

特にある口座に十分な額がない場合、顧客は、同一の取引に対して1つ以上の支払い方法を利用することができる。

【図面の簡単な説明】

【0014】

本発明の他の特徴点と有利な効果は、非制限的な例と付随する図面による記載を読めば、明らかになるであろう。

【図1】本発明によるポータブルオブジェクトの構成の概略図。

【図2】コネクタ/リーダを使用する本発明によるオブジェクトの使用を示す概略図。

【図3】一実施例による本発明を利用するための取引業者サイトのネットワークを示す概略図。

【発明を実施するための形態】

【0015】

図1において、実施例を説明するために使用されるポータブルオブジェクトは、特にISO7816規格のチップカード1であるが、超小型回路を持つ他のPCMCIA又はMMC規格のUSBキー又はカード等のインテリジェントポータブルオブジェクトであってもよい。超小型回路は、特にチップカードに対するセキュリティ機能を有することが望ましい(物理的及び/又は論理的保護、例えば、暗号化キー、対侵入手段、認証、証明の作成、ランダムデータの生成、データのスクランブリング等)。超小型回路は、電子的接触によってモジュールに内蔵されてもよいが、特にISO14443に準拠する無線周波数等の非接触機能のような通信インターフェース又は機能を有してもよい。ポータブルオブジェクトは、原則として、端末と、直接又は関連するコネクタ/又はリーダによって通信するように意図されている。超小型回路は、オブジェクトに接続されたカード内にあってもよく、又は、オブジェクトの電子回路にはんだ付けされてもよい。

【0016】

電子ペーパー又はOLED層は半透明であるため、特に電流がない場合、層4及び/又は5又は10は、カード又はオブジェクトのセキュリティを向上するために、これらの層の下に従来の方法で印刷されたロゴ、図形及びホログラム等の、セキュリティ要素を備えてもよい。これらのセキュリティ要素は個人化レーザ等の他の手段によって実現されてもよい。このようにして、カードは、表面上に又は層が透明であるために目に見える、全ての必要な従来のグラフィック保護要素を含む。

変形の実施例によれば、オブジェクトは、端末と通信することなく、独立モードでそれ自体によって機能してもよい。特に、内部メモリの参照、又はOTP番号の生成の機能、他の入力又はバックアップ機能、又は計算機として機能するように構成されてもよい。

【0017】

USBキーの場合、キーは、通信端末、PC、PDA、携帯電話等のポートに適合してもよい。例えば、カードは、ISOカードリーダによって端末に接続される。

特に、カードのセキュリティ及び携帯性、及び、プリペイド又はロイヤルティカード等の他の類似する利用のためには、チップカード型が好ましい。

【0018】

オブジェクトは、ディスプレイ4(画面)を備えるか、ディスプレイ4に接続される。ディスプレイ4は、好ましくはグラフィック表示型だが、英数字表示型であってもよい。

本発明の特徴によれば、ディスプレイは双方向的である。画面の双方向性は、画面の裏側に配置、又は画面に結合された、好ましくは可塑性の、圧力センサ又は、容量、抵抗、又は磁気等のセンサによって得られる。

この例においては、指、スタイラス、ペン等の他の関連する器具の接触を感知するディスプレイを使用することが望ましい。

【0019】

この例において、ディスプレイは、感知又はタッチ層5と結合された電子ペーパー(OLED)型のディスプレイ層4からなる。

ディスプレイは、カードの表面部分の約1/3又は1/2に当たり、カードがコネクタに挿入された場合でも見えるように、モジュールの遠隔ゾーンを備える。

有利な点として、カードと関連するコネクタC/Lは、ユーザがインタラクティブディスプレイとインタラクトできるように、構造的に構成されている。ここで、リーダは、貝の縁のように波打ったV字型のアーム11、12を備える(図2)。したがって、ディスプレイはコネクタのケースによって覆われていない。リーダはまた、カードに関して、カードのインタラクティブディスプレイが、リーダ内の通信位置に配置された時に、ユーザからアクセス可能で、見えるようにしておくように構成される。

しかし、ディスプレイは、この表面のほぼ全体又は全体を覆ってもよい。電子的接点を備えるコネクタはディスプレイと同じ面に位置することが望ましいが、表面部分を確保するために反対の面に配置されてもよい。

オブジェクトは、画面を経由して、ユーザと直接インタラクトすることができる。

【0020】

二つの層は、周知の方法により各々、ユーザに対する情報の提供を実行できる、及び、特にタッチ層5を押すことによるユーザからのインタラクションをインタラクティブに受信できる、電子手段又は超小型回路2に接続されている。

この例において、電子手段は、第1標準チップカードマイクロコントローラ6を備える。第1標準チップカードマイクロコントローラ6は、チップカードのマイクロコントローラの第2シリアルポートへの接続I/O2によって、少なくとも感知画面及び/又はグラフィック画面の第2マイクロコントローラ7に接続されている。第1ポートは、特にISO7812−2型接触によって通信するために使用される。第2マイクロコントローラ7はアドレスデコーダ又はインターフェース8、9によって2つの層をそれぞれ制御する。

【0021】

物理的に、互いに接続され、チップカードモジュールに格納されるマイクロコントローラごとに1つのチップを有することは可能である。

可能であれば、上記の全ての機能は単一のコンポーネントに統合されてもよい。又は、可塑性の基板上に、特にエッチング、又はスクリーン印刷、又はインクジェット等の電子的トラックによってコンポーネントが接続されるマルチ・コンポーネントチップカード技術によって、チップカードのプラスチック本体10に配置され、埋め込まれたいくつかのコンポーネントによって提供されてもよい。

ユーザと、画面とセキュリティコンポーネントとの間のインタラクションは、直接的又は間接的に行われる。この例では、データは、グラフィック及び/又はタッチコントローラ7を経由してセキュリティコンポーネント6に行く。グラフィック及び/又はタッチコントローラ7も保護されていてもよい。

データはセキュリティコンポーネントに直接入るか、可能であれば、好ましくは保護されているコンポーネントを通る。例えば、チップの差し替えを避けるために、2つのコンポーネントの間に相互又は相補認証の手続きが存在してもよい。

【0022】

他の実施例によれば、カードはPCMCIA又は他の型のカードであってもよく、ホスト処理ユニットと、カードのマイクロコントローラに直接アクセス可能な共有メモリを備える。ホストと、その後、遠隔ユニットと交換されるデータは、このメモリを通過する。本発明を実行するために、特許文献1に記載のI/O通信デバイスのような、ディスプレイと画面がI/Oインターフェースとみなされる機能を採用してもよい。

画面上での選択は、マイクロコントローラ7によって感知され、解読又は解釈される。例えば、ユーザに知られ、マイクロコントローラ7によって共有されているロジックにしたがって、光学的に打ち込まれたPINコードは、マイクロコントローラによって推測される。マイクロコントローラ7は、推測された信号を、PINコードを示すデータに光学的に置き換える。

次に、これらのデータは同じ安全なコンポーネント内で比較される。あるいは、比較のために、又は、外部装置(銀行サーバ)に送信して事前に記録されたPINコードと比較するために、別の安全なコンポーネント6に送信される。

PINコードを示すデータは、可能であれば、セキュリティ機構(暗号化等)を使用して、コンポーネント7に伝達される。

【0023】

ポータブルオブジェクトは、その動作のために、以下に累加的又は独立的に記載される機能及び/又は手段からなる。

他の特徴によれば、ポータブルオブジェクトは、遠隔処理ユニットとの通信を確立する、及び/又は、遠隔処理ユニットから来る情報を表示することのできる通信手段を備える。カードは特に、端末を経由して直接又は間接的にインターネット上での通信を確立するための手段を備える。この例では、インターネットIPプロトコルは、端末に統合され、直接通信は端末によってインターネット上で利用可能である。後者は、ネットワークとカードとの間の物理的通信インターフェースのみを実装することによって、透過的になるか、又は、モデムとして動作する。

【0024】

1つの特徴によれば、カードは、画面上で入力されたデータを遠隔ユニットに伝達することができる。特に、入力されたデータは、第2コントローラのデコーダによって解釈及び/又は解読され、インターネットを介して遠隔ユニットへ伝達されるために、第1コントローラに送信される。遠隔ユニットは、販売業者のサイトのサーバであってもよい。入力されたデータのための解釈プログラムP2及び転送プログラムP3は、第2マイクロコントローラ7内に存在するか、又は、2つのコントローラ7、8に分散されている。

他の特徴によれば、カードは、画面上に表示されたゾーンでのインタラクションによる承認及び/又は確認のために遠隔ユニットから来る取引のデータを表示するためのプログラム又はプロトコルP4を備える。

他の特徴によれば、カードは、少なくとも1つの支払い方法の表示、及び画面上に表示されたゾーン上でのインタラクションによって選択された方法の送信のためのプログラム又はプロトコルP5を備える。

【0025】

カードは、PINコードを入力するための少なくとも1つのインタラクティブキーパッドの表示するための、及び画面上に表示されたゾーンとのインタラクションによって選択されたPINコードを照合のために送信するためのPINプログラムP6備える。

照合は、公的な遠隔サーバ(銀行など)によって行われることが望ましいが、より従来的な方法によって、カード内で実行されてもよい。後者の場合、端末は、カードからの応答、又は取引を行うための証明書を受信する。カードは、銀行に送信する前の事前認証のために、PIN自体を認証することが望ましい。銀行と同期したPINの変更の処理のためのソフトウェアもオプションとして考えられることに留意されたい。

【0026】

カードは、手書き又は署名等の生体入力のためのプログラムP7を備える。署名はペンによってタッチ画面上で行われてもよい。特に、プログラムは、画面上に少なくとも1つの書き込みゾーンを表示し、書き込み入力パラメータを画面とのインタラクションによって照合のために送信することができる。カードはこの目的のために、例えば署名のダイナミクスの比較又は計算等の、入力されたデータの分析と診断の手段を備える。可能であれば、カードの表面又はタッチ画面の近くに生体及び/又は指紋センサが結合されてもよい。これらのデータは、PINコード入力を補い、又は、取引のために照合されるデータを構成する。カードは、署名の静的認証、及び/又は、感知画面上の署名の動的書き込みのためのプログラムを備えてもよい。

【0027】

図2に基づいて、本発明によるオブジェクトの使用について説明する。図2は、ポータブルオブジェクトに接続された遠隔処理ユニットとの間のデータの交換からなる電子取引を行うための方法及び/又はシステムを示す。

当該方法は、ユーザへの取引にとって有用な情報の全て又はいくつかを提示する表示ステップ、及び/又は、ユーザのインタラクション及び/又は認証のステップを使用する。これらの動作は本発明のインタラクティブディスプレイによって行なわれることが望ましいが、本発明によれば、このインタラクティブディスプレイを、少なくとも表示ステップと安全なインタラクションのステップの全部又は一部を実行するために使用することができる。したがって、例えば、金額の確認、及び/又は、方法の選択は常に、カードのキーパッド以外のキーパッドによって実行されてもよい。さまざまなステップとインタラクションがカードとシステム(PC画面、PCキーボード、又はPOS端末のディスプレイのキーパッド)の間に分散されてもよい。

【0028】

インターネット上で取引を行うために、ユーザは、自身のPCコンピュータをインターネットなどの通信ネットワークに接続し、販売業者サイトで購入する商品又はサービスを選択する。PCは、コネクタ又はリーダC/Lによって実装されたチップカードインターフェースを備える。コネクタは、USBケーブルによってPCに接続されてもよく、USB機能はカード自体又はリーダのISO/USB適合機能によって実装されてもよい。

取引の間、又はそれ以前に、ユーザが、自身のカードを端末に接続された適合されたコネクタに挿入すると、取引に必要なデータと操作がカードとネットワークの間で実行される。ユーザは、販売業者サイトから送信又は伝達され、PCの画面に表示されるメッセージによって、スーパーマーケットのレジでのように、カードを挿入するように案内されてもよい。

ユーザはカードを挿入し、カードはPCによって検知され、端末接続部を経由してカードとネットワークの間で直接通信が行われるようになる。逆の場合、通信をカードに中継する論理及び物理インターフェースであるPCを経由して通信が行われてもよい。

【0029】

支払いゲートウェイは、事前に顧客の銀行への要求を生成し、これにより、カードが携帯支払いリーダPOSにあるかのように、銀行とカードとの安全な取引を実施するための安全な通信が確立される。

これは、カードと顧客の発行銀行との間の安全な通信C5である。通信C5の確立については、後述する。

次に、支払い自体は以下の方法で行われる。

ステップ100で、取引業者サイトが、カードへの取引のデータ、例えば$12.50の金額を銀行に伝えると(特に以下で説明される、支払いゲートウェイ16への支払いのための要求を介して)、銀行は、この情報の金額を、注文にリンクされたデータとして表示されるべき金額を含むカードに対する表示コマンドによって表示する。

質問「続行」及び二つの応答「はい」「いいえ」は、感知画面の内部又は感知画面に対向する二つの別個のインタラクティブウィンドウに、先述のコマンドと同じコマンドによって銀行の主導で、又は、先行するコマンドの受信によってトリガされるこれらの質問を表示できるプログラムを備えるカードの主導で表示される。

【0030】

ステップ200で、ユーザが「はい」を選択すると、カードコントローラによって対応する信号が取得され、銀行に戻される。

銀行は、例えば、電子財布、デビットカード、クレジットカード又はロイヤルティポイントクレジットカードからなる、支払い方法を選択するためのメニューを、カードに表示又は伝達する。これらの選択肢は、画面に対向するインタラクティブ層のインタラクティブゾーンE1、E2、E3、E4それぞれに表示される。

代替案として、ユーザに提示される支払いの選択肢のリストをあらかじめ備え、応答「はい」の選択に応答して、カードのマイクロコントローラによって実行される適切なアプリケーションプログラムによってカード自体を作動させるカードが主導してもよい。

選択されると、ロイヤルティポイントゾーンは取引業者サイトによって検出され、インタラクティブキーとともにPINコード入力キーパッドが返信される。キーパッドは、スクランブル化又は暗号化されており、カードで解読されることが望ましい。

代替案として、ユーザの知っているシーケンスに従ってそれぞれの画面で随意に修正されるPINコードを表示するプログラムによって、カードがPINコードの表示を主導してもよい。

【0031】

数字が入力されるごとに画面上にアスタリスクが表示され、「確定」を承認すると、ネットワークを介して銀行にPINコードが送信される。これは、事前にロード又は生成された暗号化キーと、カードの証明書を暗号化及び/又は照合するためのアルゴリズムとによって暗号化された形で、実行されることが望ましい。

代替案として、カード自体がPINコードを受信し、確認した後、好ましくは暗号化形式で、又は関連の証明書とともに、肯定的な確認の結果を銀行に伝達してもよい。

【0032】

ステップ400で、顧客の銀行は、受信したPINを確認し、カードに対する取引の成功を示す情報を表示コマンドの形でも表示する。PINは、適用可能な場合には、事前に解読される。それから、顧客の銀行は支払いを開始する。

代替案として、カードは内部でPINコードを確認し、好ましくは暗号化形式で、入力されたPINコードの比較の肯定的な結果を、顧客の銀行に伝達する。顧客の銀行は、ローカルで解読し、支払いを開始する。

次に、支払い確認メッセージが顧客の銀行と支払いゲートウェイとの間で行われる。支払いゲートウェイは、これを取引業者のサーバに知らせ(接続C6、C7を参照)、顧客の銀行から取引業者の銀行への送金と取引の終了が実行される。

【0033】

図3は、一実施例による本発明を利用するための取引業者サイトのネットワークを概略的に示す。

簡略化のために、支払いゲートウェイは、認証機関としても動作する。

オンライン取引のために、支払い端末はインターネット接続を介して接続されたPCであってもよい。

返金の場合には、発行銀行のサーバと借方銀行のサーバは入れ替わる。

【0034】

WiFi、イーサネット(登録商標)、インターネット等のネットワークを経由して、取引業者サーバ15のような遠隔処理ユニット15、16及び/又はユーザの発行銀行17と接続するためにカードに接続されたPC端末からなる。これらのユニット15、17は、画面上で直接入力された、及び/又は、ポータブルオブジェクトによる処理及び/又は確認の後に入力されたデータの表示及び/又は回復を許可する、通信プロトコル及び/又はコマンドのセットを、ポータブルオブジェクトと使用できる。

取引業者サーバ15は、一方で受取銀行18と、他方で支払いゲートウェイ16と通信する関係にある。支払いゲートウェイ16は、一方で顧客の銀行17と、他方で取引業者の銀行18と通信する関係にある。

【0035】

そのステップは以下の通りである。

C1:TSL/SSL型等の安全な通信C1が、取引業者サーバ15と支払いゲートウェイ16との間で確立される。

C2:取引の金額、サーバの識別、発行銀行の識別及び受取銀行のサーバの識別は暗号化され、支払いゲートウェイの公開鍵を使用して、支払いゲートウェイ16に送信される。

C3:TSL/SSL型等の安全な通信C3が、支払いゲートウェイ16と発行銀行17の取引業者サーバとの間で確立される。

C4:TSL/SSL型等の安全な通信C4が、取引業者サーバ15と受取銀行18のサーバとの間で確立される。

C5:TSL/SSL型等の安全な通信C5が、発行銀行とカードとの間で確立され(詳細については以下を参照)、引き出しの確認が支払いゲートウェイと取引業者サーバを介して、又はPCを介して直接、支払いゲートウェイに戻される。

C6:TSL/SSL型等の安全な通信C6が、受取銀行と取引業者のカードとの間で確立され、入金の確認が支払いゲートウェイに戻される。

C7:取引確認番号が取引業者に戻される(そして、結果的に顧客のカードにも戻される)。

【0036】

特に発行銀行と顧客のカードとの間の取引を保護するために、実施例に従って、以下の要素が、個人化の間(又はカードが発行された時)に顧客のカードに入れられることが望ましい。

IDcc=顧客カードの識別子

CERTca=認証会社が発行した証明書

CERTcc=顧客カードの証明書(有効期限)とPukcc=顧客カードの公開鍵

PrKcc=顧客カードの秘密鍵の一部(P、Q、PQ、DP指数及びDQ指数)

SkCC=発行銀行と共有された顧客カードの秘密鍵

【0037】

銀行(又は同等のサーバ)は、カードに送信されるデータを暗号化し、カードから受信するデータを解読するための手段を備える。

銀行(又は同等のサーバ)は、カードに対する証明書を生成する手段、又は、カードから受信した証明書を確認する手段を備える。

他の又は補足的な特徴によれば、カードとカードを発行する銀行との間で安全な接続が確立すると、後者は、カードの表示可能なインターフェースを介して、利用可能なさまざまな支払いの形式を提供できる。

【0038】

カードは銀行と直接インタラクティブに通信できる。この目的のために、カードと銀行との間でコマンド及び/又はプロトコルのセットが共有されている。銀行からカードへのメッセージは直接送信され、逆も同様であり、適用可能な場合には、メッセージはネットワークの通信プロトコルにカプセル化されている。

カードは、適用可能な場合には、カードと銀行との間で通信が確立されるとトリガされる、銀行に関する別のプロトコル及びコマンドのセットを備える。リーダは、カードからのコマンド及びデータをカプセル化又は非カプセル化する。逆もまた同様である。

【0039】

取引のメニューと形式は、インタラクティブに銀行からカードに伝達される。つまり、顧客のプロファイルに一致する利用可能な支払いの形式(例:銀行口座1、銀行口座2、クレジット口座1、信用証拠金、等)は、これらの口座で利用可能な金額(残高)(例:銀行口座1 2000ユーロ、銀行口座2 1500ユーロ、クレジット口座1の残高 500ユーロ、等)とともに、銀行によって直接提供又は提案される。本発明は、各口座で利用可能な残高又は顧客の選択にしたがって、支払いを複数の口座に割り当てることを可能にする。

【特許請求の範囲】

【請求項1】

セキュリティコンポーネント(6、7)とインタラクティブディスプレイ(4、5)とを備えるインテリジェントポータブルオブジェクト(1)であって、

前記インタラクティブディスプレイ(4、5)を介して、前記セキュリティコンポーネント(6、7)の直接又は間接的な制御のもとに、銀行等の遠隔ユニットと双方向取引を可能とすることを特徴とするインテリジェントポータブルオブジェクト。

【請求項2】

チップカードを備える、又は、チップカードを構成することを特徴とする請求項1に記載のポータブルオブジェクト。

【請求項3】

前記遠隔ユニットと直接通信するために、前記カードは通信プロトコル及び/又は前記遠隔ユニットと共有するコマンドのセットを使用可能とすることを特徴とする請求項2に記載のポータブルオブジェクト。

【請求項4】

端末(PC)との通信のためのインターフェースを備えることを特徴とする請求項1乃至3のいずれか1項に記載のポータブルオブジェクト。

【請求項5】

遠隔処理ユニット(15、16、17)との通信を確立することのできる、及び/又は、前記遠隔処理ユニットからの情報を表示することのできる、物理的及び/又はプログラム化された通信手段(P2、P3)を備えることを特徴とする請求項1乃至4のいずれか1項に記載のポータブルオブジェクト。

【請求項6】

前記インタラクティブディスプレイ(4)上で入力されたデータを前記遠隔ユニットに送信できることを特徴とする請求項1乃至5のいずれか1項に記載のポータブルオブジェクト。

【請求項7】

前記インタラクティブディスプレイ上に表示されるゾーンでのインタラクションによってユーザによって承認及び/又は確認を行うための前記遠隔ユニットからの取引のデータを表示するためのプログラム又はプロトコル(P4)を備えることを特徴とする請求項1乃至6のいずれか1項に記載のポータブルオブジェクト。

【請求項8】

少なくとも1つの支払い方法を表示し、前記インタラクティブディスプレイ上に表示されるゾーンでユーザのインタラクションによって選択された方法を送信するためのプログラム又はプロトコル(P5)を備えることを特徴とする請求項1乃至7のいずれか1項に記載のポータブルオブジェクト。

【請求項9】

PINコードを入力するための少なくとも1つのインタラクティブキーパッドを表示し、ユーザによって前記インタラクティブディスプレイに表示されるゾーンとのインタラクションによって選択された前記PINコードを照合のために送信するためのプログラム(P6)を備えることを特徴とする請求項1乃至8のいずれか1項に記載のポータブルオブジェクト。

【請求項10】

少なくとも1つの書き込みゾーンを表示し、ユーザと前記インタラクティブディスプレイのインタラクションによる書き込みの入力パラメータを照合のために送信するための静的及び/又は動的文字認証プログラム、又は、バイオメトリック入力プログラム(P7)を備えることを特徴とする請求項1乃至9のいずれか1項に記載のポータブルオブジェクト。

【請求項11】

遠隔処理ユニット(15、16、17)とポータブルオブジェクト(1)との間でのデータの交換を含む電子取引を実行するための方法であって、前記方法は、

前記取引のためにユーザにとって有用な情報の全て又はいくつかを表示する表示段階、及び/又は、前記ユーザとインタラクションする段階を備え、

使用される前記ポータブルオブジェクトは請求項1乃至10のいずれか1項に記載のポータブルオブジェクトに従い、前記表示段階及び/又は前記インタラクションは前記インタラクティブディスプレイを介して実行されることを特徴とする方法。

【請求項12】

遠隔処理ユニットとポータブルオブジェクトとの間の双方向性のデータ交換を含む電子取引を実行するためのシステムであって、前記システムは、

前記取引のためにユーザにとって有用な情報の全て又はいくつかを提示する表示手段、及び/又は、前記ユーザとインタラクションする手段を備え、

使用される前記ポータブルオブジェクトは請求項1乃至10のいずれか1項に記載のポータブルオブジェクトであって、前記表示手段及び/又は前記インタラクションは前記インタラクティブディスプレイを介して実行されることを特徴とするシステム。

【請求項13】

前記インタラクティブディスプレイ上で入力されたデータを、直接又は前記ポータブルオブジェクトによる処理又は照合の後に、表示及び/又は回復させる通信プロトコル及び/又はコマンドのセットを、前記ポータブルオブジェクトに使用できる遠隔処理ユニットを備えることを特徴とする請求項12に記載のシステム。

【請求項14】

リーダの通信場所に設置された場合に、前記インタラクティブディスプレイがユーザからアクセス可能で目に見えるようにカードに対して設計されたカードリーダを備えることを特徴とする請求項12又は13のいずれかに記載のシステム。

【請求項1】

セキュリティコンポーネント(6、7)とインタラクティブディスプレイ(4、5)とを備えるインテリジェントポータブルオブジェクト(1)であって、

前記インタラクティブディスプレイ(4、5)を介して、前記セキュリティコンポーネント(6、7)の直接又は間接的な制御のもとに、銀行等の遠隔ユニットと双方向取引を可能とすることを特徴とするインテリジェントポータブルオブジェクト。

【請求項2】

チップカードを備える、又は、チップカードを構成することを特徴とする請求項1に記載のポータブルオブジェクト。

【請求項3】

前記遠隔ユニットと直接通信するために、前記カードは通信プロトコル及び/又は前記遠隔ユニットと共有するコマンドのセットを使用可能とすることを特徴とする請求項2に記載のポータブルオブジェクト。

【請求項4】

端末(PC)との通信のためのインターフェースを備えることを特徴とする請求項1乃至3のいずれか1項に記載のポータブルオブジェクト。

【請求項5】

遠隔処理ユニット(15、16、17)との通信を確立することのできる、及び/又は、前記遠隔処理ユニットからの情報を表示することのできる、物理的及び/又はプログラム化された通信手段(P2、P3)を備えることを特徴とする請求項1乃至4のいずれか1項に記載のポータブルオブジェクト。

【請求項6】

前記インタラクティブディスプレイ(4)上で入力されたデータを前記遠隔ユニットに送信できることを特徴とする請求項1乃至5のいずれか1項に記載のポータブルオブジェクト。

【請求項7】

前記インタラクティブディスプレイ上に表示されるゾーンでのインタラクションによってユーザによって承認及び/又は確認を行うための前記遠隔ユニットからの取引のデータを表示するためのプログラム又はプロトコル(P4)を備えることを特徴とする請求項1乃至6のいずれか1項に記載のポータブルオブジェクト。

【請求項8】

少なくとも1つの支払い方法を表示し、前記インタラクティブディスプレイ上に表示されるゾーンでユーザのインタラクションによって選択された方法を送信するためのプログラム又はプロトコル(P5)を備えることを特徴とする請求項1乃至7のいずれか1項に記載のポータブルオブジェクト。

【請求項9】

PINコードを入力するための少なくとも1つのインタラクティブキーパッドを表示し、ユーザによって前記インタラクティブディスプレイに表示されるゾーンとのインタラクションによって選択された前記PINコードを照合のために送信するためのプログラム(P6)を備えることを特徴とする請求項1乃至8のいずれか1項に記載のポータブルオブジェクト。

【請求項10】

少なくとも1つの書き込みゾーンを表示し、ユーザと前記インタラクティブディスプレイのインタラクションによる書き込みの入力パラメータを照合のために送信するための静的及び/又は動的文字認証プログラム、又は、バイオメトリック入力プログラム(P7)を備えることを特徴とする請求項1乃至9のいずれか1項に記載のポータブルオブジェクト。

【請求項11】

遠隔処理ユニット(15、16、17)とポータブルオブジェクト(1)との間でのデータの交換を含む電子取引を実行するための方法であって、前記方法は、

前記取引のためにユーザにとって有用な情報の全て又はいくつかを表示する表示段階、及び/又は、前記ユーザとインタラクションする段階を備え、

使用される前記ポータブルオブジェクトは請求項1乃至10のいずれか1項に記載のポータブルオブジェクトに従い、前記表示段階及び/又は前記インタラクションは前記インタラクティブディスプレイを介して実行されることを特徴とする方法。

【請求項12】

遠隔処理ユニットとポータブルオブジェクトとの間の双方向性のデータ交換を含む電子取引を実行するためのシステムであって、前記システムは、

前記取引のためにユーザにとって有用な情報の全て又はいくつかを提示する表示手段、及び/又は、前記ユーザとインタラクションする手段を備え、

使用される前記ポータブルオブジェクトは請求項1乃至10のいずれか1項に記載のポータブルオブジェクトであって、前記表示手段及び/又は前記インタラクションは前記インタラクティブディスプレイを介して実行されることを特徴とするシステム。

【請求項13】

前記インタラクティブディスプレイ上で入力されたデータを、直接又は前記ポータブルオブジェクトによる処理又は照合の後に、表示及び/又は回復させる通信プロトコル及び/又はコマンドのセットを、前記ポータブルオブジェクトに使用できる遠隔処理ユニットを備えることを特徴とする請求項12に記載のシステム。

【請求項14】

リーダの通信場所に設置された場合に、前記インタラクティブディスプレイがユーザからアクセス可能で目に見えるようにカードに対して設計されたカードリーダを備えることを特徴とする請求項12又は13のいずれかに記載のシステム。

【図1】

【図2】

【図3】

【図2】

【図3】

【公表番号】特表2012−510657(P2012−510657A)

【公表日】平成24年5月10日(2012.5.10)

【国際特許分類】

【出願番号】特願2011−537994(P2011−537994)

【出願日】平成21年11月30日(2009.11.30)

【国際出願番号】PCT/EP2009/066034

【国際公開番号】WO2010/061002

【国際公開日】平成22年6月3日(2010.6.3)

【公序良俗違反の表示】

(特許庁注:以下のものは登録商標)

1.WiFi

【出願人】(309014746)ジェムアルト エスアー (23)

【Fターム(参考)】

【公表日】平成24年5月10日(2012.5.10)

【国際特許分類】

【出願日】平成21年11月30日(2009.11.30)

【国際出願番号】PCT/EP2009/066034

【国際公開番号】WO2010/061002

【国際公開日】平成22年6月3日(2010.6.3)

【公序良俗違反の表示】

(特許庁注:以下のものは登録商標)

1.WiFi

【出願人】(309014746)ジェムアルト エスアー (23)

【Fターム(参考)】

[ Back to top ]