マスターカード インターナシヨナル インコーポレーテツドにより出願された特許

1 - 10 / 18

データベース内に近似文字列照合を実装するための方法およびシステム

文字列候補とデータベース内に格納された複数の文字列レコードとの文字列照合を行うためのコンピュータベースの方法について説明する。本方法は、a)データベース内の参照文字列集合を識別するステップであって、前記参照文字列は異種文字列集合の最適化探索を使用して識別されるステップと、b)前記参照文字列集合における参照文字列のうちの1つに関するnグラム表現を生成するステップと、c)前記文字列候補のnグラム表現を生成するステップと、d)これらのnグラム表現間の類似性を決定するステップと、e)前記識別された参照文字列集合における残りの参照文字列についてステップb)およびステップd)を反復するステップと、f)前記文字列候補および前記識別される集合における参照文字列のnグラム表現間の決定された前記類似性に基づいてデータベース内の文字列候補に指数を付けるステップと、を含む。  (もっと読む)

(もっと読む)

プラットフォームによらないデータファイル転送のためのシステムおよび方法

データファイルをデータベースへと接続されたファイルシステムへと保存し、データファイルを該ファイルシステムから読み出すためのシステムおよび方法。一態様においては、クライアントシステムとサーバシステムとの間でデータファイルを転送するための方法が提供される。クライアントが、第1のコンピュータ・オペレーティング・システムを実行する。サーバが、第2のコンピュータ・オペレーティング・システムを実行し、ファイルシステムを含んでおり、データベースに接続されている。本方法は、データファイルの保存の要求をデータベースによって受信するステップを含んでおり、この要求は、クライアントに組み合わせられたソフトウェアアプリケーションによってデータベースへと送信される。さらに本方法は、クライアントからデータファイルを受信するステップ、データファイルをサーバのファイルシステム内のディレクトリに保存するステップ、ディレクトリへのパスをデータベースに保存するステップ、ならびに成功コードおよび失敗コードのうちの一方をクライアントへと出力するステップを含んでいる。 (もっと読む)

アンサンブル加盟店予測システムを実装するための方法および装置

取引データ内で加盟店のグループメンバーシップを決定する目的で金融取引カードの取引データにおけるパターンを見つけるためのコンピュータベースの方法について説明する。データは、支払いに金融取引カードを受け入れている加盟店に関連している。本方法は、少なくとも1つのデータベースから取引データを受信するステップと、少なくとも1つの予測アルゴリズムおよび前記回収される取引データを使用してグループ内の加盟店のメンバーシップを予測するステップであって、前記アルゴリズムは前記予測を記述するメタデータを生成するステップと、前記少なくとも1つの予測されるグループメンバーシップおよび前記メタデータをデータマイニングアプリケーションへ入力するステップと、前記データマイニングアプリケーションにより、前記予測されるグループメンバーシップおよび前記メタデータを利用して、予測される各グループメンバーシップへ信頼値を割り当てるステップと、を含む。  (もっと読む)

(もっと読む)

交通網における非接触支払いカードの使用方法及びシステム

交通網の自動料金収集ソリューションは、市販の支払いカード産業によるスマート支払いカード(例えば、マスターカードのペイパス(登録商標)カードを使用する。市販のカード発行者及び銀行から発行されたスマート支払いカードは、非接触支払いカードに対するISO14443規格のような共通の又はオープンな業界標準に従う。交通サービスに対するアクセスを要求するカードホルダは、交通網の入口のRFID使用可能なカードリーダにスマートカードを提示する。カードホルダは、スマートカードが「ホット」カード(すなわち、紛失又は盗難カード、満了した又は滞納しているカード)のリストにない場合には迅速に許可される。カード取引記録が準備され、カードリーダから交通支払いプラットホームに送信される。交通支払いプラットホームは、カード取引の認証、クリア及び決済のために通常のカードごとに支払いを行う電子的なネットワークによってカード発行者及び銀行にリンクされる。  (もっと読む)

(もっと読む)

スマートカードの準拠評価及びセキュリティ試験方法

準拠評価及びセキュリティ試験プロセス(1)は、種々のスマートカード製品がカード団体のセキュリティ・ガイドラインに準拠し、そしてカード団体のブランド名の下でスマートカード電子支払システムにおける使用を承認されることの保証を提供する。承認されれば、準拠の証明書が製品に割り当てられる。セキュリティ・ガイドラインは、新たなセキュリティの脅威及び攻撃のポテンシャルの進展が認識されると共に更新され、製品証明書もこれに応じて更新される。ベンダーのスマートカード製品においてセキュリティの脆弱性が発見されると、リスク分析を行ってこれらの脆弱性が許容不可能なレベルのリスクを会員銀行にもたらすか否かを判定する。  (もっと読む)

(もっと読む)

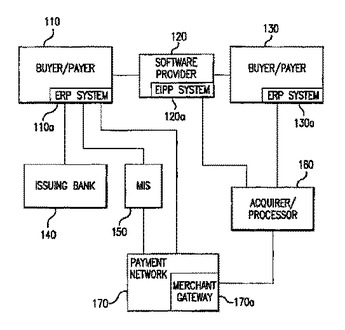

自動化した支払い認証及び決済の方法及びシステム

本発明は、クレジットカード取得者及び/又は取引プロセッサに対する購入者/支払人又は供給者/受取人の代わりにEIPPサービスのサードパーティのサービスプロバイダが請求書品目名データ(レベルIIIデータ)による支払いカードの支払いの認証及び決済を開始することができるシステム及び方法を提供する。支払いの開始は、購入注文書に対して有効にされた予め承認した請求書若しくは注文確認、又は購入者/支払人の組織によって承認されるとともに支払いに対してスケジューリングされた請求書の提出に基づく。  (もっと読む)

(もっと読む)

動的認証コードを用いて取引を認証する方法及び装置

口座を識別しない秘密データに基づいて移動処理装置の動的認証コードを発生する安全な取引を行う装置及び方法。認証コード及び金融口座識別情報は、取引を認証するために、秘密データについての情報を共有する有効なエンティティに送信される。  (もっと読む)

(もっと読む)

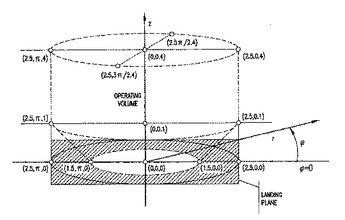

切頭円錐形動作容積を有する非接触式支払カードリーダ

非接触式支払カードリーダは、切頭円錐状の動作容積を有する。切頭円錐形状の動作容積は、近接型支払カードに電力を供給し、かつ通信を行うための磁界強度を規定する。カードリーダは、非接触式支払カードシステムに配備される製品リーダを代表する基準リーダとして仕えて、カードの現場使用を模擬する条件下で、非接触式支払カード製品をテストすることができる。  (もっと読む)

(もっと読む)

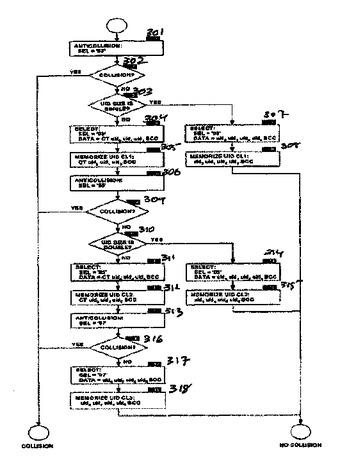

非接触カード支払いシステムの衝突検出及び防止形態

非接触支払いカードをカードリーダに提示することによって取引を行う電子支払いシステムを提供する。カードリーダは、1枚のカードのみがカードリーダの動作領域に存在するときにのみ取引を行うように構成される。カードリーダは、複数のカードが動作領域に存在する瞬時を検出し及び報告する(309)衝突検出及び防止アルゴリズム(302〜309)を用いる。報告された衝突に応答して、衝突を、手動の介在によって、例えば、余分なカードをリーダの動作領域から物理的に取り除くことによってクリアすることができる。  (もっと読む)

(もっと読む)

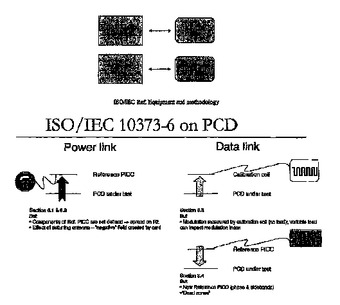

非接触型支払カード取引を行う方法及びシステム

本発明は、消費者と販売者との間で電子支払取引を行うために使用する非接触型支払装置の機能的相互運用性を増強するためのシステム及び方法に関するものである。これらの非接触型支払装置は、消費者に対して発行されたRFID埋込型カード、及び販売者によって配備されたRFID対応型リーダのような近接型結合装置である。このシステム及び方法は、基準カード及び基準リーダを使用して、発行されたカード及び配備されたリーダのそれぞれについて許容される仕様を確立することを含む。これらの基準カード及び基準リーダは相互較正されて、カード及びリーダについての動作仕様を結び付ける。適正なカード及びリーダの機能のための重複した仕様範囲または許容誤差の適切な選択が、発行されたカードの配備されたリーダとの相互運用性を増強し、配備されたリーダの発行されたカードとの相互運用性も増強する。  (もっと読む)

(もっと読む)

1 - 10 / 18

[ Back to top ]