マスターカード インターナショナル インコーポレーテッドにより出願された特許

1 - 9 / 9

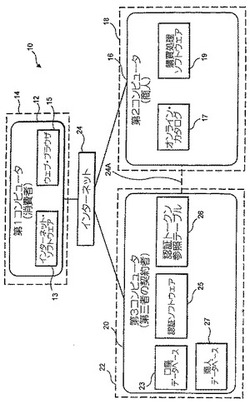

コンピュータ・ネットワーク上において行われる購買を許可する方法およびシステム

【課題】ATMカード等を用いて、コンピュータ・ネットワーク上で行われる購買を許可する方法およびシステムを提供する。

【解決手段】消費者12がATMカード番号をネットワーク24を通じて、オンライン商人16に送信する。次いで、オンライン商人16はATMカード番号を、第三者の契約者20に電子的に転送する。第三者の契約者20は、認証トークン種別を判定し、適切な種別の認証トークンを消費者に電子的に催促する。次に、消費者12は、認証トークンを入力し、オンライン商人16を迂回して、ネットワークを通じて第三者の契約者20に認証トークンを電子的に送信する。ATMカード番号および認証トークン双方を入手すると、第三者の契約者20はATMカード番号および認証トークンが有効であることを検証し、資金が十分あることをチェックし、取引を許可または拒絶する。

(もっと読む)

コンピュータ・ネットワーク上における購買方法およびシステム

【課題】ATMカード等を用いて、コンピュータ・ネットワーク上で購買を行う方法およびシステム(10)を提供する。

【解決手段】本発明によれば、消費者(12)が彼のATMカード番号をネットワーク(24)を通じてオンライン商人(16)に送信する。次いで、オンライン商人(16)はATMカード番号を、銀行のような第三者の契約者(20)に転送し、第三者の契約者が取引を監視し許可を与える。同時にまたはその後、消費者(12)は彼のPINをネットワークを通じて第三者の契約者(20)に送信し、第三者の契約者はATMカードおよびPINが有効であることを検証する。

(もっと読む)

コンピュータ・ネットワーク上における購買方法およびシステム

【課題】 ATMカード等を用いて、コンピュータ・ネットワーク上で購買を行う方法およびシステム(10)を提供する。

【解決手段】 本発明によれば、消費者(12)が彼のATMカード番号をネットワーク(24)を通じてオンライン商人(16)に送信する。次いで、オンライン商人(16)はATMカード番号を、銀行のような第三者の契約者(20)に転送し、第三者の契約者が取引を監視し許可を与える。同時にまたはその後、消費者(12)は彼のPINをネットワークを通じて第三者の契約者(20)に送信し、第三者の契約者はATMカードおよびPINが有効であることを検証する。

(もっと読む)

コンピュータ・ネットワーク上において行われる購買を許可する方法およびシステム

【課題】ATMカード等を用いて、コンピュータ・ネットワーク上で行われる購買を許可する方法およびシステムを提供する。

【解決手段】消費者12がATMカード番号をネットワーク24を通じて、購買を行いたい相手のオンライン商人16に送信する。次いで、オンライン商人16はATMカード番号を、銀行のような第三者の契約者20に電子的に転送し、第三者の契約者が取引を監視し許可を与える。続いて、第三者の契約者20は、カードに関連する認証トークン種別を判定し、PINまたは生物測定署名等のような適切な種別の認証トークンを消費者に電子的に催促する。次に、消費者12は、認証トークンを入力し、第三者の契約者20に認証トークンを電子的に送信する。第三者の契約者20はATMカード番号および認証トークンが有効であることを検証し、資金が十分あることをチェックし、取引を許可または拒絶する。

(もっと読む)

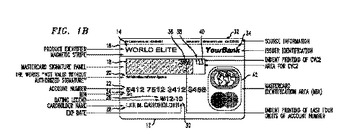

片面に受入属性を有する決済カード

決済カードは、第1の面および第2の面、ならびに第2の面上に複数の受入属性を備える、全体的に平らなボディを有する。第1の面は、その上にいかなる受入属性もなしに形成される。第1の面は、決済カードの発行者のアートワークを含んでよい。受入属性は、例えば、署名パネル、カード保持者名、カード有効期限、バーコードおよび磁気ストライプのうちの少なくとも1つ、ならびにカード・セキュリティ・コードを含んでよい。そのようなカードを使用する方法は、カードを商人に物理的に提示すること、および商人がカードを裏返す必要なしに商人が受入属性のうちの少なくとも必要とされるものを見ることを含む。そのようなカードを使用する他の方法は、カード使用者から商人に上記のような決済カードの受入属性情報を(必ずしもカードを物理的に提示することなく)提供すること、ならびにカード使用者がカードを裏返す必要なしに使用者が受入属性情報を見ることを含む。  (もっと読む)

(もっと読む)

ペイメントカード保有者によるペイメントカード使用の制御と管理の方法

ペイメントカード保有者にペイメントカードの制御を提供する方法が開示される。1つの様態では、本発明の方法は、ペイメントカードの使用についての使用パラメータのセットを、管理プラットフォームを使用して構成する。その後、ペイメントカードは管理プラットフォームに関連づけられ、ペイメントカード保有者に使用パラメータから1つ以上の使用パラメータを選択させる。選択された使用パラメータに基づいて、カード保有者パラメータのセットは、ペイメントカードと関連づけられる。カード保有者パラメータは、ペイメントカードに対する許容できる取引及び許容できない取引を決定するための定義ルールを含む。その後、管理プラットフォームは、ペイメントカードの各々の取引に対する承認に干渉し、カード保有者パラメータに基づいて、取引の各々を、許容できる取引、許容できない取引の何れか1つとして識別する。そして最後に、メッセージは、ペイメントカード保有者に、少なくとも1つの許容できない取引を、このペイメントカード保有者に通知する。  (もっと読む)

(もっと読む)

支払装置の使用の許可のための技術

支払装置の使用の許可のための技術は、装置のイシュアが、加盟店および/または装置のイシュアによって定められた所望される消費限度パラメータに基づいて、装置に関連するアカウント番号に関して許可メッセージを取得することを円滑にすることと、イシュア許可決定を取得することを円滑にすることと、イシュア許可決定に応答して、パラメータのうちの少なくとも適切な1つに基づいて、アカウント番号に関して消費限度を設定することを円滑にすることとを含む。  (もっと読む)

(もっと読む)

非接触型近接通信装置および方法

非接触型近接通信装置における詐欺の可能性を少なくし、あるいは除去するための技法が提供される。装置は、ボディ、通信回路およびアンテナを備えたボディ部分を備えることができる。装置は、さらに、ボディ部分に対して回転運動または線形運動などの運動をするように取り付けられる信号破壊部分であって、第1の位置ではRF信号を実質的に破壊し、また、RF通信が可能な第2の位置へ移動するように構成された信号破壊部分を備えることができる。  (もっと読む)

(もっと読む)

統合支払い・電子商品転送のための装置および方法

支払いインフラストラクチャを使用した支払い取引処理は、e−商品インフラストラクチャを使用してe−商品取引処理と効果的に組み合わされると同時に、各インフラストラクチャがその主な機能に集中することを可能にする。支払いインフラストラクチャに従って構成された電子支払いデバイスは、財務データを取得するために、第1の端末の(やはり支払いインフラストラクチャに従って構成された)支払いモジュールによって問い合わせられる。電子商品関連情報は、第1の端末の(電子商品インフラストラクチャに従って構成された)電子商品モジュールによって生成され、かかる情報は、財務データと支払いインフラストラクチャとに従って、実行される取引処理範囲内の電子支払いデバイスに転送される。  (もっと読む)

(もっと読む)

1 - 9 / 9

[ Back to top ]