株式会社ユーエフジェイ銀行により出願された特許

1 - 10 / 10

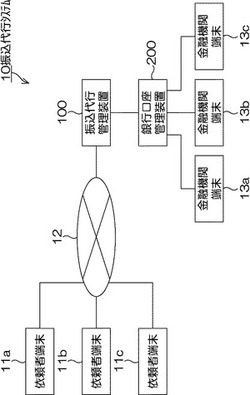

振込代行管理システム、振込代行管理方法、振込代行管理プログラム、振込代行管理プログラムを記録したコンピュータ読み取り可能な記録媒体

【課題】金融機関等の振込事務量の増加を抑えつつ、本システムの運用会社等の信用リスクを依頼者に負わせることなく運用することができる振込代行管理システム等を提供すること。

【解決手段】振込依頼を行う依頼者が操作する依頼者用端末装置11aと、依頼者用端末装置から振込情報を取得し、管理する振込代行管理装置100と、振込代行管理装置から取得した振込情報に基づいて、振込を行う金融機関振込実行装置200と、を有し、金融機関振込実行装置には、金融機関名義の金融機関名義振込元口座が設定され、振込代行管理装置は、金融機関名義振込元口座を自己が使用する振込代行管理装置用振込元口座として管理し、金融機関振込実行装置は、振込代行管理装置の前記振込情報に従い、振込代行管理装置用振込元口座の資金を送金する構成となっている振込代行管理システム10。

(もっと読む)

コールセンター間の通話中継方法

【課題】 2つの事業者により運用されるコールセンター間において通話の中継が必要な場合に、顧客が電話をかけ直すことなく通話することが可能なコールセンター間の通話中継方法を提供する。

【解決手段】 例えば証券仲介における銀行と証券会社など2つの事業者により運用されるコールセンター間において、銀行の顧客データベースに証券会社の口座番号等を記憶させておき、銀行側で顧客から着信した第1の呼を証券会社側で引継ぎたい場合には、第2の呼を銀行側から証券会社側にISDN回線により発信し、同時にISDN回線のDチャネルを用いて証券会社の口座番号を送信する。証券会社側で第2の呼に応答する際には、口座番号により顧客を特定する。第2の呼が接続されると、銀行側において第2の呼の通話を第1の呼に引継ぐ処理を行い、顧客と証券会社間の通話を中継する。

(もっと読む)

融資限度額出力システム、融資限度額送信システム、及び融資限度額設定システム

【課題】 売掛債権の明細を定期的に報告することなく、かつ譲渡禁止特約等の付された売掛債権も対象にすることが可能な、売掛債権の入金実績に連動した融資限度額を算出する融資限度額の算出方法及び融資限度額算出システムを提供する。

【解決手段】 取引先がATM20やEBシステム12より依頼した振込情報は、口座ファイル13の融資先の入金用口座の口座情報に書き込まれる。融資限度額算出システム14は月1回等のタイミングで起動されて、融資先の融資限度額を算出する処理を実行する。融資限度額の算出は、融資先の入金用口座の入金情報を口座ファイル13から読み出して、対象期間中の入金合計額を算出する。合計額は振込依頼人別に算出し、所定の比率を超過するものについては、特殊入金と判断して上限額の調整を行う。かかる調整後の入金合計額をベースに、融資限度額を算出する。

(もっと読む)

売掛債権に対応した融資回収のための入金処理システム及び入金処理方法

【課題】 売掛債権に対応した融資について、売掛債権のバリエーションに柔軟に対応しながら売掛債権にかかる回収資金からの融資の回収を確実にするとともに、売掛債権の消し込みを効率的に処理し、かつ融資の返済への充当を優先的に確保することができる入金処理システムを提供する。

【解決手段】 金融機関は、借入人の有する売掛債権見合いで融資を実行する。売掛先からは回収用口座に売掛金が入金され、入金者や入金日をキーに売掛明細とマッチングして売掛債権を特定し、さらに当該売掛債権に対応する融資を特定し、入金された資金を特定された融資の返済に充当する。残金があれば、借入人の通常使用する口座に振替えられ、不足する場合は、通常使用する口座から不足分を引き落とす。マッチングした売掛明細の消し込みは、入金日と回収予定日との前後関係、対応する融資の有無により、優先順位が決定される。

(もっと読む)

売掛債権に対応した融資回収のための入金処理システム及び入金処理方法

【課題】 売掛債権に対応した融資について、売掛債権のバリエーションに柔軟に対応しながら売掛債権にかかる回収資金からの融資の回収を確実にするとともに、売掛債権の消し込みを効率的に処理し、かつ融資の返済への充当を優先的に確保することができる入金処理システムを提供する。

【解決手段】 金融機関は、借入人の有する売掛債権見合いで融資を実行する。売掛先からは回収用口座に売掛金が入金され、入金者や入金日をキーに売掛明細とマッチングして売掛債権を特定し、さらに当該売掛債権に対応する融資を特定し、入金された資金を特定された融資の返済に充当する。残金があれば、借入人の通常使用する口座に振替えられ、不足する場合は、通常使用する口座から不足分を引き落とす。マッチングした売掛明細の消し込みは、入金日と回収予定日との前後関係、対応する融資の有無により、優先順位が決定される。

(もっと読む)

証券取引口座の開設方法及び証券取引口座開設システム

【課題】 取引銀行を介して証券会社に証券取引口座を開設する際に、証券会社に本人確認書類を提出することなく口座の開設が可能であり、口座開設後には取引銀行のオンラインシステムから証券会社のオンラインシステムに自動ログインが可能な証券取引口座の開設方法を提供する。

【解決手段】 顧客はユーザ端末から取引口座を有する銀行の銀行取引システムにアクセスし、証券取引口座の開設要求を選択する。銀行取引システムは、顧客情報から本人確認書類等の提出無しでの証券取引口座開設の可否を判定し、可能である場合には口座振替契約を顧客データベースに登録して、証券取引システムに口座開設依頼を送信する。証券取引システムでは口座ファイルを作成してログインIDとパスワードを登録、銀行取引システムにも同じログインIDとパスワードを登録することにより、以後の取引では自動ログインが可能になる。

(もっと読む)

情報処理システム及び情報処理方法、並びに情報処理プログラム

【課題】債権流動化スキームにおいて、独立したサービサーが介在しない場合であっても債権回収データについて信頼性を確保することができる枠組みを提供する。

【解決手段】オリジネータ業務/サービサー業務の遂行に必要な機能を備えた第一債権管理システムと、第一管理システムと通信可能な、アレンジャー業務/SPV業務の遂行に必要な機能を備えた第二管理システムとを備える。第一権管理システムは、第二管理システムに対して、流動化の対象となる売掛債権のデータを送信する機能を備える。第二管理システムは、第一管理システムから流動化の対象となる売掛債権のデータを受信して記憶するともに、売掛債権に割り当てられた振込口座を管理するシステムから入金明細データを取得し、売掛債権データ及び入金明細データに基づいて売掛債権の消し込み処理を行って、売掛債権の回収状況をモニタリングする機能を備える。

(もっと読む)

ローン口座出金管理システム及びローン口座からの出金管理方法

【課題】 銀行等の既存の設備を利用することで導入コストを抑制しながら、ローン口座からの即時出金が可能なサービスを提供するために、ローン口座からキャッシュカードを用いずにATMなどの現金出金装置より即時に現金を出金することが可能なローン口座出金管理システムを提供する。

【解決手段】 申込者が申込端末からローン口座の開設を要求すると、ローン受付システムは審査を行った上で銀行ホストにローン口座を開設、銀行ホストでは当該口座の口座番号等から所定のアルゴリズムでお客様番号を算出して、申込者に通知する。申込者は出金端末に口座番号とお客様番号を入力して出金依頼を銀行ホストに送信すると、お客様番号は同じアルゴリズムで戻し変換されて口座番号が算出され、入力された口座番号と一致する場合には本人と認証されて、暗証番号や契約極度額などその他の出金条件がチェックされる。

(もっと読む)

外貨建商取引管理システム、外貨建商取引管理装置及び外貨建商取引の管理方法

本発明の課題は、為替リスクの管理が必要な振当処理前の取引を選択して管理するとともに、振当処理前の管理の対象となる取引についての条件変更にも柔軟に対応することが可能で、かつ過去の特定の時点に遡った残高確認等の時系列的な管理も可能な、外貨建商取引管理システムを提供することにある。

本発明は、外貨建商取引かヘッジ取引かといった取引の種類を問わず、全ての取引についてそれぞれの取引から発生するキャッシュフローが算出可能な取引情報を取引データベースに格納し、キャッシュフローを全ての取引の共通項として取引情報を管理する。為替リスクを把握したい特定の期日など任意の条件を指定すると、取引の種類の相違に関わらず当該条件に必要な取引情報を選択してキャッシュフローを算出し、指定した条件での資金ポジションを算出して為替リスクを把握することができる。  (もっと読む)

(もっと読む)

資金移動システム、方法及びプログラム

【課題】 マーケットメーカーにおける電子商取引において、買い手から売り手への代金支払いのための効率的で低コストの資金移動システムを提供する。

【解決手段】 資金移動システムが、複数の買い手の各々に対応する複数の入金口と、入金口の各々に対応する複数の配分口と、複数の売り手の各々に対応する複数の売手口座と、電子商取引の取引記録データに基づきマーケットメーカーにより作成された口座振替データを受信する手段と、口座振替データを登録する手段と、買い手から入金口に振り込まれた資金の金額が適正であるか否かを口座振替データに基づいて判断する手段と、資金の金額が適正である場合に入金口から配分口へ資金移動する手段と、配分口へ移動させた資金を口座振替データに基づいて複数の売手口座の各々へ配分すると共に配分口から売手口座へ振り替える手段とを有する。

(もっと読む)

1 - 10 / 10

[ Back to top ]