Fターム[3E040AA04]の内容

Fターム[3E040AA04]に分類される特許

201 - 220 / 249

決済処理装置及びプログラム

【課題】 支払人と受取人の間の決済における支払人側の事務処理の負荷軽減及び迅速化を実現する。

【解決手段】 支払人は受取人への支払に用いる支払口座を事前に金融機関へ通知しておき、支払口座への入金処理を行わせた後に、個々の支払について支払金額、受取人名及びEDI情報を代金決済情報DBに代金決済情報として登録させ、更に支払金額及びEDI情報を受取人へ通知する。受取人は所望の時期にATM設置場所へ出向き、キャッシュカードの挿入、暗証番号及びEDI情報の入力等の操作を行って、振込金額0円又は未設定の振込の実行を指示する。ホストコンピュータは実行が指示された振込の振込金額が0円又は未設定であれば、EDI情報及び受取人名が一致している代金決済情報を検索して支払金額を認識し、支払人から事前に通知された支払口座を認識し、支払口座から受取人口座への支払金額の払い出しを行うことで、支払人と受取人の間の決済を完了させる。

(もっと読む)

現金自動取扱装置の忘れ物警報システム

【課題】 バッグや小物入れあるいは財布などの携帯品の置き忘れが発生した時に迅速に警報を発生できるようにした現金自動取扱装置の忘れ物警報システムを提供する。

【解決手段】 操作パネル近くの携帯品を置くことのできる載置スペース部(20,40,11D) に携帯品検知手段(21,41,51)を設け、現金自動取扱装置又はその近くに利用者検知手段(22)を設ける。載置スペース部上に利用者の携帯品が載置されたことを検知するとともに、現金自動取扱装置前方の所定領域内の利用者の存在を検知し、載置スペース部上に携帯品が載置された状態で利用者が現金自動取扱装置前方の所定の領域から離れた時に制御手段(24)で警報信号を発し、警報手段(23)で利用者に警報を発する。

(もっと読む)

キャンペーン画面表示システム及びキャンペーン画面表示プログラム

【課題】顧客に対するアピール度合いの高いキャンペーン画面の表示を行う。

【解決手段】自動取引装置1が顧客の取引媒体から取得した顧客の識別情報を顧客情報管理装置2に送り、顧客管理装置2は前記自動取引装置から受信した顧客識別情報を元に、顧客マスタDB3の顧客の住所変更の要否を示す情報を参照し、住所変更要の場合、住所変更を要求するキャンペーン画面を自動取引装置1に送信し、前記自動取引装置は受信したキャンペーン画面を顧客操作表示部1aに表示する

(もっと読む)

ATMシステム及び方法並びにキャッシュカード

【課題】生体認証システムを備えた複数のATMと、簡易認証システムを備えた複数のATMが混在するATMシステムにおいて、全てのATMに生体認証システムを導入せずに、生体認証システムの優位性をATMシステム全体に充足させる。

【解決手段】ATMによる現金の預け払い方法であって、顧客がATMにキャッシュカードを挿入又は接触させ、ATMによるキャッシュカードの内容情報を読み取らせる工程S1と、ATMによる本人認証を実行する工程S2と、工程S2の本人認証が生体認証によるものであるか否かを確認する工程S3を設け、もし生体認証であるなら、引き出し依頼額と預金情報を照会(S6)して、工程S7で預金額を上限として現金の支払いを実行し、もし生体認証でなければ引き出し依頼額と取引限度額を照会(S8)して、取引限度額を上限とした現金の支払いを実行する、選択的限度額実行ステップを設けた。

(もっと読む)

暗証番号入力装置

【課題】 取引を行う顧客が暗証番号を入力しているときに背後からテンキーの表示を盗み見られた場合、顧客の腕の動きや手の動きから暗証番号を知られる可能性があった。

【解決手段】 暗証番号入力画面10に、同一の数字キー15をそれぞれ複数表示するとともに、数字キー15の表示位置をランダムにして表示する。いずれかの数字キー15が押下されると、その押下された数字キー15の表示されていた位置では再押下できないようにする。

(もっと読む)

支払カードによる取引のセキュリティー化方法およびこの方法を活用するための許可センター

本発明は、許可センターとの通信が関与する、支払カードを用いて行なわれる取引のセキュリティー化方法を提供する。この方法は、各支払カードに連関させて有効化識別子が記録されている有効化サーバの活用ならびに、支払カードによる支払いが考慮されている場合に、カード所有者主導で有効化サーバとの通信を確立し、前記サーバに対し、カード自体とは独立して獲得または生成されかつ制限された時間支払カードを有効化することを目的とする識別子を供給する段階;有効化サーバのレベルで、受理した識別子が記録された識別子に対応している場合には、支払カードを前記制限された時間だけ有効化する段階;問題の支払カードでの取引の際に、許可センターと有効化サーバの間の通信を確立する段階であって、該支払カードが有効化された場合にのみ該許可センターが許可を発行する段階、を含むことを特徴とする方法。  (もっと読む)

(もっと読む)

生体認証装置の委任者情報登録方法、生体認証装置の認証方法及び生体認証装置

【課題】生体情報を利用して個人認証する生体認証装置に関し、本人以外の委任者の生体情報の登録を安全に行う。

【解決手段】ICカード(5)に登録した本人の生体情報を、検出ユニット(1−1)で検出した生体情報との照合により、本人の生体認証が良好である場合に、検出ユニット(1−1)を使用した委任者の生体情報登録情報を行う。本人の生体情報を登録したカードに、安全に、委任者の生体情報を登録することができ、同様に、本人の生体情報を登録したカードに、安全に、委任者の生体情報の変更、削除を行うことができる。

(もっと読む)

暗証コード認証システム

【課題】 従来の数字4桁の暗証番号と、アルファベットの暗証コードとを組み合わせることによって、十分にセキュリティーを高めた暗証コード認証システムを提供する。

【解決手段】 ATM1からカード10を使用してサーバ装置2にアクセスすることにより各種取引を行う電子商取引に用いられる暗証コード認証システムであって、取引に際し、カード10に付与されている数字4桁の暗証コードと、サーバ装置2側で管理されている予め登録されたアルファベット4〜8桁の暗証コードとの組み合わせによって、当該カード10の有効性を判別する。

(もっと読む)

生体認証用ICカードのアクセス制御方法、生体認証方法及び生体認証装置

【課題】生体情報を利用して個人認証する生体認証装置に関し、本人以外の委任者の生体情報の登録を安全に行う。

【解決手段】ICカード(5)内で、登録した本人の生体情報を、検出ユニット(1−1)で検出した生体情報との照合し、本人の生体認証が良好である場合に、ICカード(5)内の委任者のデータの変更のアクセス許可を行うので、本人の生体情報を登録したカードに、安全に、委任者の生体情報を変更することができる。同様に、本人の生体情報を登録したカードに、委任者になりすました不正な変更アクセスを防止できる。

(もっと読む)

ATM取引における第二暗証入力システム

【課題】従来の金融機関のATMでは、カードの内容、数字4桁の暗証番号が正当と判断されると、取引が成立し、カードの偽造・盗難と暗証番号の盗み読みが同時の行われた犯罪に対しては、要求されるままに取引に応じてしまう。

【解決手段】ATMでの取引成立条件を、カードの正当性の判断、暗証番号の一致に加え第二暗証の一致であることとする。第二暗証の採否は口座保有者の判断によるものとし、ATMから第二暗証を登録することを可能とする。第二暗証は一定桁数以上として、ひらがな、カタカナ、英数字のなかから口座保有者が任意に決め,ATMからホストシステムに登録する。

(もっと読む)

カードセキュリティシステム

【課題】 カード発行会社である銀行および信販会社より発行されたカードの保有者がカードの紛失盗難あるいはスキミングされた偽造カード使用のカード犯罪による金銭的被害を最小限に留め、カード犯罪を未然に防止できるカードセキュリティシステムの提供である。

【解決手段】 カード保有者がカードの紛失盗難の発見およびスキミングされた偽造カードが使用されたかの確信の際にカード使用者の最低限の情報を通報通知するのみでカード発行会社である全銀行および全信販会社に同時に通報通知する手段と通知を受けたカード発行会社が迅速にカード使用差し止めを処理する手段を有することでカード犯罪によるカード保有者の金銭的被害を最小限に抑えるとともにカード保有者の選択指定により暗証番号にスクランブルコードを付加あるいは暗号化コードを使用し偽造されたカードが使用できない手段を有することでカード犯罪を未然に防止できるカードセキュリティシステムである。

(もっと読む)

自動化機器の保守装置

【課題】 作業者のスキルによらず、的の得た保守作業が可能な保守装置を提供する。

【解決手段】 保守装置1は、自動取引装置20に備えられた保守対象の内部機器にそれぞれ対応して設定された規定値及び整備情報が格納されたデータファイル記憶部4を有し、自動取引装置20により蓄積された通常運用時における保守対象の内部機器の動作情報をそれぞれ保守用データとして取得し、取得した保守用データと整備判別用データとを比較して整備の必要な内部機器があるかどうかを判別し、整備の必要な内部機器があるときは、その内部機器の規定値に関連付けられた整備情報を抽出してプリントアウトする。

(もっと読む)

認証システム、プログラム、および認証システムにおける不正行為防止方法

【課題】不正行為を防止することができる認証技術を提供する。

【解決手段】カード受付部CRがキャッシュカードCCの挿入を受け付けた状態で、正規パスワードの入力に応答して、パスワード照合部12が、正規ユーザーであると判定する認証動作を行う。一方、停止パスワードの入力に応答して、認証停止報知部13が、正規ユーザーに係る認証動作の停止を含む所定の動作(警報の発生、撮影動作、および通報等)を積極的に行う。このような構成により、例えば、所定の正規ユーザーについて認証動作を停止してロックされた状態とすれば、その後、キャッシュカードが悪用されることがなくなり、不正行為を有効に防止することができる。

(もっと読む)

紙葉類処理装置における処理データ転送方法

【課題】紙葉類鑑査機における、裁断(累計)枚数の暗号化によるデータの改ざんを防止できる。

【解決手段】ICカードが計算したMACはICカードの外部からは見えないのでPC内のデータベースにある計数データを改ざんしたとしてもICカードを用いて正解のMACを計算することができないようにしたものである。

(もっと読む)

現金自動預払機、取引処理システム、携帯端末、取引処理方法、およびプログラム

【課題】所定期間の限度額を設定することのできるようにする。

【解決手段】携帯端末10は、口座情報と、所定期間の取引額の累積額の限度額と、取引履歴とを記憶する。ATM20は、携帯端末10から口座情報や限度額、取引履歴を受信する。ATM20は、受信した取引履歴から、所定期間内の取引情報を抽出し、抽出した取引情報の取引額を合計して累積額を算出する。ATM20は、出金する金額である取引金額の入力を受け付け、累積額と処理金額との合計額が上記限度額を超えているかどうかにより、出金が可能かどうかを判断する。ATM20は、出金が可能と判断した場合に、出金処理を行う。

(もっと読む)

生体情報認証システム

【課題】生体認証を実施するためには生体パターンを登録する作業が必要なため、全ての顧客に対して一斉に生体認証を有する取引に切り替えることは困難であり、また生体認証によるセキュリティ向上を特定な顧客へのサービスとすることも考えられ、取引で生体認証を必要とする顧客と必要としない顧客が混在することとなり、ATMでの切り分ける術を必要としている。

【解決手段】磁気ストライプカードの磁気データフォーマットの中に、顧客が指静脈認証を必要とする顧客かどうかを判断するため情報を書込むエリアを準備しておき、ATMは挿入された磁気ストライプの磁気データを読み取ることで、カードを挿入した顧客が指静脈認証を必要とする顧客かどうかを判断する。

(もっと読む)

入金システム

【課題】 営業時間中であっても、レジまたは店舗の売上金を、容易に、途中入金できる入金システムの提供。

【解決手段】 少なくとも一部のPOSレジ12または店舗のそれぞれには、売上金の一部を装填可能な同一形状の紙幣収納カセットを配する一方、キャスターを有して移動可能に支持された筐体に、紙幣収納カセットを装着可能に支持させると共に、バッテリーを有して、該バッテリーの電力によって、装着された紙幣収納カセット内の売上金を受け取り、これを識別計数して入金収納可能な移動式紙幣入金機20を、一部のPOSレジ12または店舗を巡回させて、売上金の一部を該移動式紙幣入金機20に入金収納させ、該移動式紙幣入金機20は、さらに、管理エリア13に配設された管理機15に向けて、入金収納された取引データを出力する入出力部を有する。

(もっと読む)

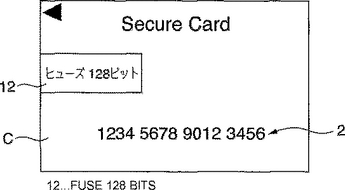

キャパシティブデータ保存方法及び該方法を用いた各種システム及び各種商品

印刷技術によりヒューズ回路部を予め生成し、かつ、このヒューズ回路部に印刷されるカード番号等の固定情報は、各カード等の商品1個毎に異ならしめることで、当該商品の識別を確実に行うことができ、しかも、この固定情報の偽造・変造は実質的に不可能であるため、セキュリティが高く、さらには、上記ヒューズ回路部の固定情報と磁気記憶部やIC記憶部に記憶されている情報或はバーコードに記録されている情報とをリンクさせることで、銀行カードやクレジットカード、プリペイドカードやテレフォンカード、ゲームカード、ギフトカード、CDやDVD、バンキングシステム、ON−LINE用認証カード、各種免許証等の身分証明証、キィーカード、OFF−LINEでも利用可能な商品券、図書カード等の偽造防止手段が特に必要な各種商品のセキュリティ性能をより向上させることができるキャパシティブデータ保存方法及び該方法を用いた各種システム及び各種商品を提供する。  (もっと読む)

(もっと読む)

生体認証システム

【課題】

本発明の課題は、個人の生体情報を照合することにより個人認証を行うシステムにおいて、連続して取引を行う際に、顧客の負担を軽減し、かつ、オペレータによる不正取引を防止する個人認証システムを提供することにある。

【解決手段】

本発明では、生体情報を照合することによる個人認証を伴う連続取引において、最初の取引時に認証した結果を保持し、次取引ではその認証結果に基づき取引を行う。また、保持する認証結果の有効期限を設定し、有効な場合のみ結果を引き継ぐ。これにより、取引の都度認証を行う顧客負荷を軽減し、オペレータの不正取引を防止することができる。

(もっと読む)

登録振込方法および登録振込システム

【課題】 取引の内容を特定するためのパスワードを必要とせず、セキュリティの面でも安全性の高い登録振込方法および登録振込システムを提供する。

【解決手段】 金銭の振り込みに必要とされる振込情報と振込人の指紋とを一対一に対応させて予めデータベースに登録しておき、金銭の振り込みに際し、指紋センサ20を介して指紋を振込人から振込処理装置3に入力し、この指紋に基いて振込処理装置3によりデータベースを検索し、この指紋に対応してデータベースに登録されている振込情報に従って金銭の振込処理を実行することで、複雑なパスワードの暗証から振込人を開放する。特に、バイオメトリクス認証データとして指紋を利用することで、一人の振込人が複数(最大10種類)の振込情報を取り扱えるようにし、振込情報の取り扱いの利便性を向上させる。

(もっと読む)

201 - 220 / 249

[ Back to top ]