Fターム[3E040DA02]の内容

紙幣の取扱い (20,737) | 異常対策(セキュリティー) (1,823) | 不正使用防止 (991) | 本人照合 (583)

Fターム[3E040DA02]の下位に属するFターム

暗証照合 (228)

Fターム[3E040DA02]に分類される特許

341 - 355 / 355

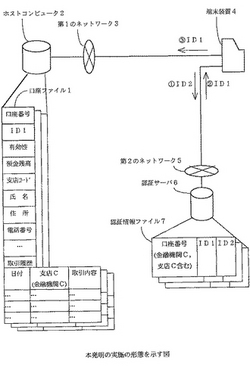

取引処理システム

【課題】 取引処理システムにおいて、ハイセキュリティな取引者の本人確認を行なうシステムに変更する場合に、システム更改費用、時間、移行管理等に多大な投資が必要であるという課題、および各金融機関がお互いにコンセンサスをとって短期間に移行計画を進めることが極めて困難であるという課題、およびプライバシーの侵害を恐れる口座所持者に新方式を強要できないという課題を解決する。

【解決手段】 システムにID2に基づいて取引者の本人確認を行なう認証サーバ6を設け、認証サーバ6が取引者のID2に基づいて取引者の本人確認を行ない、取引者を本人であると見なす場合に、取引者のID1を割り出して、割り出したID1を端末装置4を介してホストコンピュータ2に送信することにより、ホストコンピュータ2が旧来通りにID1に基づいて取引者の本人確認を行なえるようにする。

(もっと読む)

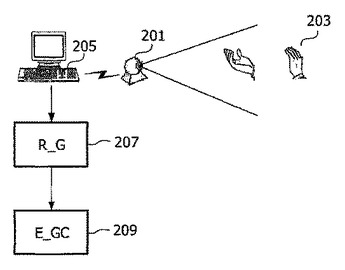

個人ジェスチャ署名

本発明は、ユーザの識別情報を検証し、それに基づいて、ユーザ特有のデータ又は動作へのアクセスを制御するシステム及び方法に関する。この方法は、識別鍵を受信することによって上記識別情報を検証し、予め記憶された参照識別鍵との比較に基づいて、上記ユーザ特有のデータ又は動作へのアクセスが制御され、上記識別鍵は、ジェスチャを行うためにユーザが手を用いる際のユーザの手の軌跡を記録することによってジェスチャを視覚的に記録する工程と、視覚的に記録されたジェスチャからジェスチャ特性を抽出する工程と、ジェスチャ特性を備える識別鍵を、参照ジェスチャ特性を備える、予め記憶された参照識別鍵と比較することによって検証を行う工程とによって得られる。虹彩認証や顔認識のような「静的」手法に対するジェスチャ署名の利点は、信頼度である。ジェスチャ署名に内在する動的データは、検証の信頼度を大きく向上させる。  (もっと読む)

(もっと読む)

取引監視方法、取引監視プログラム、および取引監視装置

【課題】金融機関において、口座に登録されている生体情報が真にその名義人(正当な権利者)の生体情報であると確認できた場合にのみ、当該口座からの出金を許可すること。

【解決手段】従来の印鑑や暗証番号の代わりに、指紋や静脈パターンなど各人固有の生体情報を用いて入金/出金の可否を判断するいわゆる「バイオメトリック認証」は、非常に信頼性が高い反面、たとえば窓口のオペレータが自己の生体情報を顧客の生体情報と偽って登録した場合、当該オペレータによる預金の引き出しを阻止できないという脆弱性を持つ。そこで本システムでは、いったん生体情報を仮登録した後、役席者(支店長など)の立ち会いのもとで顧客自身に生体情報を入力させ、先に登録された生体情報との一致が確認できた時点で本登録を行う。そして、仮登録時は入金のみを可能とし、出金は本登録後に可能とする。

(もっと読む)

入金者管理システム

【課題】

入金者が例えば店舗等の売上金を入金機に入金するとき、入金者の入金時間管理を行う入金者管理システムにおいて、特に入金者が予め登録されている入金処理時間帯に入金処理しない場合に入金機側で異常判定する入金者管理システムを提供する。

【解決手段】

入金者が入金する入金機には、予め入金処理時間帯を登録しておき、この入金処理時間帯で入金者の入金処理が行われるか否かを入金機制御手段で検出し、入金処理が適正に行われなかったとき入金者異常信号と判定する。

(もっと読む)

販売時点顧客識別システム

販売時点顧客識別が提供される。一実施形態は、販売時点取引を要求する顧客に対応する個人識別文書をスキャンするスキャナと、個人識別文書のスキャン画像から顧客データを識別するように構成された論理とを備える小売商端末である。別の実施形態は、顧客に対応する個人識別文書をスキャンすること、および個人識別文書のスキャン画像から顧客データを生成することを含む、小売商端末によって実施される方法である。 (もっと読む)

予期される事前処置を有するトランザクション・デバイス

本発明は、トランザクションに関し、トランザクションを実施することができる局(2)と、接続プロトコルに基づいてならびに前記局(2)との通信に基づいて、1つまたは複数の移動端末(34)との無線通信ネットワークをセット・アップする設備(32)とを備える。設備(32)は、前記局(2)に近い特定のゾーンを網羅するように選択された周囲(36)を有して構成され、一方、接続プロトコルは、前記ゾーンに存在する移動端末によって送信された初期識別情報が固有一時コードと交換されることを可能にするように構成される。そのような交換に続いて、前記識別情報に基づいて、トランザクションの少なくとも一部が準備されることを可能にする背景機能が開始され、それにより、局(2)は、固有一時コードが呈示されるとすぐに、必要であればトランザクションを再開して完了し、確認することができる。 (もっと読む)

ネットワークシステム、媒体、市場調査システム。

真正性を証明する情報が公開された識別子と、前記識別子を特定する特定情報と、異なる方法で前記識別子の真贋を判定することが可能な真贋判定手段と、情報処理装置を備えた端末セクタと、情報処理装置を備えた統括セクタと、前記端末セクタの情報処理装置と前記統括セクタの情報処理装置とを編成したグループとを有し、前記グループにおいて、前記端末セクタの情報処理装置は前記識別子を観測し情報を収集する観測部と、前記統括セクタの情報処理装置は前記特定情報に関連付けて前記識別子のデータを予め記憶する記憶手段と、前記観測部で観測された識別子の情報と前記統括セクタに記憶された識別子のデータとによって前記識別子の真贋を判定する前記真贋判定手段を備え、このグループが複数であることを特徴とするネットワークシステム。 (もっと読む)

ユニバーサルキーセキュリティ方法およびシステム

【課題】機械キーアクセス環境におけるユニバーサルキーセキュリティを提供する方法および装置を提供する。

【解決手段】環境をセキュアにするために電子機械ロックが提供され、これによってアクセスは、ロックにキーを受け入れること、キーから標識の第1ソースを読み取ることであって、標識の第1ソースはロックに固有の情報またはデータを備え、キーから標識の第2ソースを読み取ることであって、標識の第2ソースはキーの1人以上のユーザに固有の情報を備え、両方の標識の読み取りに基づいてキーの使用を許可することを含む。ある実施形態は、キー内、またはロックの近傍での生体計測デバイスの使用を伴い、そのようなデバイスの一例は指紋センサである。他の実施形態は、キーのユーザによる個別PIN番号の入力のような追加の情報の使用を伴う。

(もっと読む)

多機能認証装置のための装置および方法

認証のための方法および装置が開示される。一実施形態において、脱着可能に接続された外部認証モジュールを用いて認証を実行するための装置は、認証モジュールを受け入れるように構成されたモジュールを含む。認証モジュールは認証情報を発生するように構成される。モジュールは、認証モジュールを受け入れ接続するように構成された入力装置と、認証モジュールから認証情報を受信し、認証情報を送信するように構成された出力装置とを含んでいてもよい。  (もっと読む)

(もっと読む)

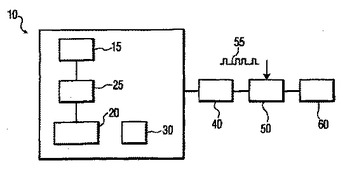

不可視署名を格納するスマートカード

取引において使用するためのトランザクション・カード10が、メモリ15と圧力センサ群20とを含む。認証されるユーザが、カードが最初に使用される際に、メモリ(15)の中に格納するために、ポインタを使用して圧力センサ群(20)の上で署名することにより、署名などの、バイオメトリック・データを提供する。署名は、さらなるセキュリティのために、カード上で目に見えない。販売場所などの、トランザクション・カード(10)の使用場所において、ユーザは、デジタル・タブレット、圧力センサ群を有するタブレット、または紙片などの入力デバイス(50)上で署名する。この新たに獲得された署名(55)が、ユーザの見えない所で、格納された署名を表示し、表示された署名を獲得された署名(55)と比較することなどにより、トランザクション・カード(10)上に格納された署名と比較される。比較は、サービスを提供するスタッフによって、または入力デバイス(50)に結合されたプロセッサによって実行されても良い。  (もっと読む)

(もっと読む)

金融取引方法、金融取引システム、金融取引を仲介する第三者機関サーバ、統合キャッシュカード及びそのカードを使用するATM

【課題】口座毎のキャッシュカードを1枚のカードにまとめ、1つの暗証番号で、複数の口座に対するサービスを行う。

【解決手段】利用者各人の情報を1元管理する機関としての第三者機関により管理される第三者機関サーバ100と、利用者の口座がある銀行等の金融機関により管理される金融機関サーバ105、106と、第三者機関規格のATM101とがネットワーク104に接続されて構成されている。利用者が使用する統合キャッシュカードは、複数の口座情報と、全口座に共通の暗証番号とが記録されており、利用者は、第三者機関規格のATM101を使用して、自分が所有する全ての口座に対するサービスを、第三者機関サーバ100を介して受けることができる。

(もっと読む)

現金処理システム、取引端末、現金処理機、管理装置、及び現金処理システム用プログラム、取引端末用プログラム、現金処理機用プログラム、管理装置用プログラム

【課題】 金額の入力時間を短縮し入力ミスを少なくして取引処理時間を短縮すると共に、金額チェックの信頼性を向上させる。

【解決手段】 係員が取引のための操作を行う窓口端末1と、この窓口端末1の後方に設置されかつ係員の操作により金額の大きい取引現金の入出金処理を1度で行うことが可能な元方出納機9、通し番号と取引金額とを対応づけて記憶する管理装置8とを通信回線7で接続し、窓口端末1から通し番号が入力されたとき管理装置8はその識別子に対応する取引金額を窓口端末1に送り、元方出納機9から通し番号が入力されたとき管理装置8はその通し番号に対応する取引金額を元方出納機9に送るものとした。

(もっと読む)

情報提供システム

【課題】 金融機関の端末装置を連動させ、顧客一人一人に適した情報を端末装置の種類に応じて表示できるようにする。

【解決手段】 例えば端末装置5bから入力される口座番号を顧客データベース1に送り、当該端末装置5bに対応した表示内容指示テーブルから前記口座番号に基づいて情報を取り出して前記端末装置5bに表示させ、その際端末装置から入力される情報や、顧客データベース1に格納された情報、あるいは参照装置4からの情報を用いて表示内容決定装置2は予め決められたアルゴリズムに従って当該顧客に対して次回に表示する情報の内容を決定し、決定した内容が次回に表示されるよう前記表示内容指示テーブルの内容を更新する。

(もっと読む)

機関の代行業務

【課題】 年老いた人や障害者や交通の便の悪い地域に住む人や海外に居る人などが簡単に現金の振り込みができるようにし、相続を正しくし、中小企業を存続する。

【解決の手段】 金融機関や振り込み代行機関の新しい業務として、客が金融機関や振り込み代行機関に電話やファックスや電子メールで振り込みを依頼し、暗証番号や暗証記号や暗証文句などの暗証や印鑑や音声などで本人の確認をし、金融機関や振り込み代行機関が客の振り込みの代行をして客の口座から第三者の口座に現金の振り込みする、以上の構成を有する金融機関や振り込み代行機関の業務、と、金融機関や相続代行機関が故人の意志に沿った相続をし、中小企業の存続をはかる。

(もっと読む)

自動取引システム

【課題】 金融自動化機器を操作しての取引を第三者に依頼する場合に、依頼者の暗証番号を第三者に知らせることなく、取引を実行可能とする。

【解決手段】 金融自動化機器で第三者の取引カードと依頼者の取引カードを取り込み、第三者の取引カードに記録されている該第三者を特定する情報と、入力された第三者の暗証番号を照合して、第三者の本人確認がなされると、依頼者のカードから該依頼者の口座を特定する情報を読み取り、この特定された依頼者の口座で取引を行う。そして、取引明細票には、第三者を特定する情報を印刷して、履歴として残す。

(もっと読む)

341 - 355 / 355

[ Back to top ]