Fターム[5B058YA03]の内容

カードリーダライタ及び複合周辺装置 (44,000) | 用途 (6,046) | 業務管理 (1,121) | 銀行業務 (150)

Fターム[5B058YA03]の下位に属するFターム

通帳、伝票処理 (25)

Fターム[5B058YA03]に分類される特許

21 - 40 / 125

生体情報印刷装置、生体情報印刷システム、プログラム、および生体情報印刷方法

【課題】生体情報印刷装置、生体情報印刷システム、プログラム、および生体情報印刷方法を提供すること。

【解決手段】印刷媒体への印刷を行なう印刷部と、記憶媒体から、当該記憶媒体に記憶されている特定のユーザの生体情報を読出す読出し部と、任意のユーザから当該ユーザの生体情報を取得する取得部と、前記読出し部により読み出された生体情報、および前記取得部により取得された生体情報が同一のユーザの生体情報であるか否かを判断する判断部と、前記判断部により双方の生体情報が同一のユーザの生体情報であると判断された場合、当該ユーザの生体情報に基づく印刷データを前記印刷部に印刷させる印刷制御部と、を備える生体情報印刷装置。

(もっと読む)

認証サーバ、認証方法、及びそのプログラム

【課題】登録ICカードを使用できない場合でも利用者の認証を行える認証サーバ、認証方法、及びそのプログラムを提供する。

【解決手段】認証サーバ100は、各ICカードのカードIDと各ICカードで登録されたサービスのサービスIDと当該サービスに対応する登録された当該ICカードの認証強度とを対応付けたユーザ情報と、ICカード毎と認証強度毎とに認証方式を対応付けたカード認証情報とを記憶し、ユーザ端末200又はサービス提供サーバ300より取得したカードIDとサービスIDとがユーザ情報において対応付けられているか否かを判別し、対応付けられていないと判別した場合に、カード認証情報において、当該サービスIDに対応付けられた他のカードIDを有するICカードの認証強度以上の強度と取得したカードIDを有するICカードとに対応する認証方式で当該ICカードの認証を行う。

(もっと読む)

発行システム、携帯情報端末及び発行サーバ

【課題】携帯電話サービスにおける加入者識別番号が記憶されたICカードが装着される携帯情報端末において、クレジット決済の利用を可能にするための手続きを、安全性を維持しつつ、簡略化可能なデータ発行技術を提供する。

【解決手段】携帯電話端末100は、NFCチップ106によりIC免許証400から免許証番号を読出しこれをATM500を介してリモート発行サーバ200に送信する。リモート発行サーバ200は、ATM500を介して免許証番号を受信しこれと、発券DB201に記憶されているクレジット発券データに関連付けられた免許証番号とを用いてユーザの認証を行い、認証結果に基づいて、免許証番号を削除したクレジット発券データを携帯電話端末100にATM500を介して送信する。携帯電話端末100はATM500を介してリモート発行サーバ200から受信したクレジット発券データをUSIM150に記憶させる。

(もっと読む)

生体認証システムおよび生体認証装置

【課題】生体情報の登録や更新等の際に、利用者の利便性を低下させない生体認証システムおよび生体認証装置を提供する。

【解決手段】利用者の生体情報を読取る生体情報読取部と利用者のICカードを読取るカードリーダ部とを有する生体認証装置と、データベースを有するサーバと、前記生体認証装置と前記サーバとを通信可能に接続する電気通信回線とを備え、前記生体情報読取部で読取った読取生体情報を前記ICカードに記憶されているカード登録生体情報により認証するカード生体認証処理と、前記読取生体情報を前記サーバのデータベースに登録されているサーバ登録生体情報により認証するサーバ生体認証処理とを実行する生体認証システムの生体認証装置を、前記カード生体認証処理を実行し、認証結果が良好であれば前記読取生体情報を前記サーバのデータベースに登録許容する生体情報サーバ登録処理を実行する構成にした。

(もっと読む)

識別カードおよびその識別カードを使用した識別カード取引システム

【課題】折り曲げや高熱に強く破損せず、記録された識別情報の不正にコピーを防止し、個人情報の漏洩や識別情報が消去のない識別カードを提供し、識別情報の不正使用を防止した識別カード取引システムを提供する。

【解決手段】識別カード1は6−4チタン合金で一体に形成されたカード本体10に少なくとも1つの識別情報記録部20を備え、識別情報記録部は、カード長辺方向に細分された複数のセル30がカード短辺方向に複数段配列されてなり、複数のセルにはそれぞれセルに刻まれた直線模様の所定の角度による第一識別情報と、セルが刻設される所定の深さによる第二識別情報とからなり、前記第一識別情報と第二識別情報の組み合わせによって複数の固有の識別情報となる。また識別カードの表面が金属蒸着層によって着色されている。識別情報は、レーザー彫刻機によって刻設される。なお、識別カードを現金自動預け払い機による取引システムに使用可能である。

(もっと読む)

小口金清算装置、方法、及びコンピュータプログラム

【課題】小口金申請業務及び申請承認業務の軽減を図るために、非接触型ICカードを利用した小口金清算装置を提供する。

【解決方法】小口金申請を行う申請者の情報及びIC固有の識別情報を関連付けて記憶すし、上記非接触ICリーダ/ライタから送信されるIC情報を受信し、当該ICを利用している申請者の特定を行う申請者特定手段と、上記申請者特定手段により特定された申請者の申請者情報を表示し、個別の履歴レコードごとに選択可能な表示形態として表示制御し、申請者が選択要求した選択済み履歴レコードに対して、履歴データから抽出し転記処理を行い、転記された履歴レコードを記憶し、上記小口金清算装置と通信可能に設定されている他の端末に対して、履歴レコードを含む申請情報を送信することを特徴とする小口金清算装置。

(もっと読む)

仮想チャンネル取引における口座情報の安全性を向上するシステム及び方法

【課題】仮想チャンネル取引における口座情報の安全性を向上するシステム及び方法を提供する。

【解決手段】データギャザリングシステム、店舗取引システムおよび少なくとも一つの利用者装置を備え、普通の実在店舗に類似する取引枠組みを用いて仮想チャンネルにおいて安全な取引を行い、前記データギャザリングシステムの前端にフロントエンド処理装置を設置するだけで消費者が仮想チャンネルにおいて取引を行う時、利用者装置のカードリーダー経由でスマートカードを用いて前記スマートカードの口座情報について特定の暗号化処理を行いかつ前記データギャザリングシステムに伝送することが可能で、これにより前記口座情報が前記店舗取引システムを経由するにもかかわらず前記口座情報に触れることが不可能となり、前記口座情報の安全性を向上する。

(もっと読む)

カード・リーダ装置及び現金自動預け払い機

【課題】不正なカード捕捉の可能性を低減させたカード読取装置を提供する。

【解決手段】カードを受け入れるためのカード入口と、カード入口と同一平面上に位置し、カードを読み取る領域を形成しているカード・エンクロージャと、経路に沿ってカード・エンクロージャ内にカードを引き入れ、カード・エンクロージャからカードを排出するためのカード搬送機構と、カードの経路を横切る方向のカード搬送機構の一部の変位を検出するためのセンサと、カード搬送機構の変位がアラーム基準を満たしているか否かを確認するための制御回路とを備える。

(もっと読む)

電子マネー管理システム

【課題】イシュアがそれぞれ独自に発行した電子マネーであっても、ユーザカードに自由に補充したり利用できるようにする電子マネー管理システムを提供する。

【解決手段】カードID及びイシュアIDを記録してなるユーザカードに電子マネーを補充する入金端末装置30、ユーザカードから利用した電子マネーを減額する加盟店端末装置30等と通信できるように、インターネットNに電子マネー管理サーバ10を接続する。電子マネー管理サーバ10は、電子マネーの補充時には、入金端末装置30から入金額とイシュアIDとを取得し、入金額をイシュア毎に集計する。そして、集計された入金額の現金のイシュアへの受け渡しを行う。また、電子マネーの利用時には、加盟店端末装置50から利用額と加盟店のID及びイシュアIDを取得し、利用額をイシュア及び加盟店毎に集計する。そして、集計された利用額の現金の該当イシュアと該当加盟店との間の受け渡しを行う。

(もっと読む)

カード情報書込みシステム

【課題】携帯電話をATMでの取引に用いるカードと同様に使用できるようにして、カード枚数が増えることによる取扱いの煩わしさをなくし、顧客の利便性を高める。

【解決手段】顧客操作端末1のスキャナ13で読取った口座開設申込書及び身分証明書のイメージデータをオペレータ端末2に送り、その表示部に表示することでオペレータに確認を行わせる。その後顧客操作端末1の表示入力部で暗証の番号の入力が行われると、オペレータ端末2は口座開設申込書内容と暗証番号をホストコンピュータ5に送信して、ホストコンピュータから口座情報を取得し、この口座情報が顧客操作端末1に送られると携帯リーダライタ14で顧客の携帯電話のICチップに口座情報を書込む。

(もっと読む)

自動受付システム、受付装置、受付札および端末装置

【課題】受付札を発行されて呼び出しを待っている受付済顧客一人一人に関する情報を店側が把握すること。

【解決手段】受付札発行装置が受付札を発行する際に、受付札を受け取る顧客を特定する顧客特定情報を取得し、受付札を発行した発行時刻を含む発行情報と顧客特定情報とを含んだ受付情報をサーバ装置が記憶し、携帯端末装置等の各端末装置(テラー操作端末および役席端末)および受付情報表示装置に表示するように自動受付システムを構成する。また、顧客特定情報として、受付札を発行する際に撮像した顧客画像あるいは受付札に埋め込んだICタグの識別番号を用いる。

(もっと読む)

バーコードリーダーを設けたATMと、バーコードを印字した預金通帳及びキャッシュカード。

【課題】 効率的なATMの使用と、払い込み票に伴う多くのコストを削減すること

ができる。

【解決手段】 ATMにバーコードリーダーを設け、そして預金通帳及びキャッシュ

カードの一部分にバーコードを印字した、預金通帳及びキャッシュカードの導入 により、この課題を解決する。

(もっと読む)

電子マネーチャージシステム、口座情報読取端末、金融機関サーバ接続装置

【課題】より利便性の高い取引を行う電子マネーチャージシステムを提供する。

【解決手段】金融機関の口座を識別する口座識別情報を記憶する記憶媒体と、前記記憶媒体に記憶された情報を読み取り、金融機関サーバ装置と通信可能な口座情報読取端末と、口座情報を記憶し、出金処理を行う金融機関サーバ装置とを備えた電子マネーチャージシステムであって、口座情報読取端末は、電子マネー媒体に記憶させるチャージ金額情報を入力し、記憶媒体から読み取った口座識別情報とチャージ金額情報とを含むチャージ依頼電文を金融機関サーバ装置に送信し、金融機関サーバ装置からチャージ許可電文を受信した場合に、電子マネー媒体のチャージ済み金額情報を更新して記憶させ、金融機関サーバ装置は、受信するチャージ依頼電文に基づいて出金処理を行うと、チャージ許可電文を口座情報読取端末に送信する。

(もっと読む)

カード利用処理システム、カード利用処理装置、カード利用処理方法およびカード利用処理プログラム

【課題】カード利用の安全性の向上を簡易に実現することを課題とする。

【解決手段】クレジットカード利用処理装置は、カード利用者通信機からの着信を受け付けると、通話を確立し、カード利用に関する情報の内容(例えば、課金金額や事業者名)、およびカード利用に関する情報の内容について所定のボタン操作入力による確認応答を要求するトーキーをカード利用者通信機に発信する。カード利用者通信機は、カード利用に関する情報について所定のボタン操作入力による確認応答を要求するトーキーをクレジットカード利用処理装置から受信すると、トーキーを出力してユーザに聴取させる。そして、カード利用者通信機は、ユーザからのボタン操作入力を受け付けると、受け付けたボタン操作入力をクレジットカード利用処理装置に送信する。

(もっと読む)

中央銀行ないしは同等の機能を有する機関が法定通貨として発行することを目的とした電子マネーおよび電子マネーシステム。

【課題】中央銀行などが法定通貨として電子マネーを利用するためには、十分なセキュリティ、利便性、継続性および匿名性を保証するビジネスプロセス(電子マネーシステム)を提供する。

【解決手段】「電子マネーを発行する電子マネー発行センター」と「物理的なタンパーレジスタンスを保障する電子財布を供給するデバイス供給センター」を主要構成要素とする電子マネーシステムを提供する。電子マネーおよび電子財布の認証には、各々電子マネー発行センターおよびデバイス供給センターを認証局とするPKI(Public Key Infrastructure)技術を利用する。暗号化鍵(秘密鍵、公開鍵いずれも)が本電子マネーシステムの外部に露出しない仕組みを提供。電子マネーが偽造、改竄された場合に、そのような不正を速やかに検知することが可能な仕組みを持つ電子マネーシステムを提供する。

(もっと読む)

銀行システム

【課題】銀行口座を活用して、現実の貨幣・通貨と電子マネーやポイントとを相互に交換でき、また銀行口座を介することで仕様・規格が異なる電子マネー同士を相互に交換できる簡便なシステムを提供する。

【解決手段】マルチバリュー管理システム220は、銀行システムの利用者の識別情報にしたがって認証する認証手段(305)と、第2口座への預入処理および第2口座からの引出処理を行う預入引出手段(306)と、第2口座における残高の上限金額データと第2口座の残高の金額データとを比較していずれの金額データが大きいかを判断して、第1口座と第2口座との間で金額データを受け渡す利用上限判断手段(307)と、第2口座に預け入れまたは引き出される電子マネーまたはポイントを現実の貨幣・通貨に交換する際に、交換レートのデータをバリュー交換データベース(309)から読み出して交換処理を行う交換処理手段(308)と、を備える。

(もっと読む)

媒体処理装置及び媒体処理方法

【課題】異なる複数の方向及び位置の磁気ストライプに対する磁気処理を可能としつつ、処理工程及び装置構成を単純化するとともに、適切な処理を可能とする。

【解決手段】通帳処理装置1は、磁気ストライプ10fを有する通帳10を第1方向に搬送する搬送手段12と、画像情報を検出する光学スキャナ13と、画像情報から、通帳10の文字情報を認識するOCR装置14と、その走査方向が変更可能であるとともに、第1方向に交差する第2方向において移動可能に構成された磁気ヘッド15aと、文字情報に基づき通帳10の種類を特定する手段と、予め複数の通帳10の特徴に関する特徴情報が格納された媒体情報テーブル26aの情報に基づいて、磁気ストライプ10fに関する特徴情報を特定する手段と、特定された特徴情報に基づいて、磁気ヘッド15aの位置及び走査方向を制御する手段と、備えたことを特徴とする。

(もっと読む)

記録媒体処理装置

【課題】操作者がカード21を挿入する際に特に注意する必要がなく、スキミングによるデータの不正取得を簡易な構造で効果的に防止できるカード機構4aを提供することを目的とする

【解決手段】カード21の挿入を受付けて、挿入されたカード21を処理するカード機構4aに、カード21の挿入を受付けるカード挿入口8と、前記カード挿入口8から装置内部に至る搬送路18とを備え、該搬送路18の内部に、前記カード挿入口8から挿入された前記カード21が衝突する突起19を設けた。

(もっと読む)

決済端末における決済方法選択方式

【課題】決済メディアが保有している複数の決済種類をすべて読み出し、利用客が決済種

類を選択できるようにする決済方法を提供する。

【解決手段】利用客が所持する決済メディアに登録された複数の決済種類を読み取り、読

み取った複数の決済種類と取引可能金額の一覧を画面に表示し、利用客が表示された情報

をもとに取引開始前に複数の決済種類を選択する。決済端末および非接触ICカードリー

ダライタは、利用客によって選択された順序に基づき、決済メディアでの取引処理を行う

。

(もっと読む)

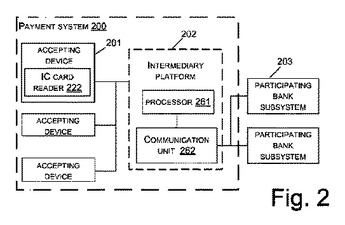

IC識別カードを使用した支払いシステムおよび方法

支払いシステムは、ユーザを識別するためにIC識別カードを利用し、ユーザの銀行口座を検索および検証する。システムは、IC識別カードリーダを使用してユーザ身元情報を読み取り、それをユーザ銀行口座情報とともに、処理するように中間プラットフォームへ送信する。中間プラットフォームは、受信されたユーザ身元情報を、銀行取引要求の一部として、他の銀行取引情報とともに、処理される参加銀行サブシステムに送信する。参加銀行サブシステムは、ユーザ身元と銀行口座との間のマッピング関係に基づいて、中間プラットフォーム、または参加銀行サブシステムのいずれかによって、ユーザ識別に従って判断されるユーザの銀行口座との要求された銀行取引を実行する。ユーザ識別情報の復号化は、IC識別カードリーダによって、または中間プラットフォームにおいてのいずれかで行われる。  (もっと読む)

(もっと読む)

21 - 40 / 125

[ Back to top ]