Fターム[5B049BB46]の内容

Fターム[5B049BB46]の下位に属するFターム

株券、証券 (4)

Fターム[5B049BB46]に分類される特許

1 - 16 / 16

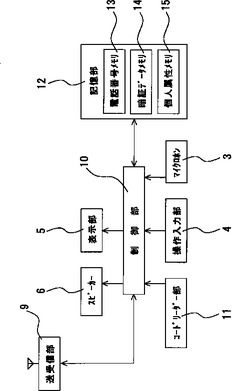

移動体電話機

【課題】 購買金額の決済に好適な携帯電話機の提供。

【解決手段】 携帯電話機は、送受信部9、制御部10、スピーカー6、表示部5、コードリーダー部11、操作入力部4、マイクロホン3及び記憶部12を備えている。記憶部12は、電話番号メモリ13、暗証データメモリ14及び個人属性メモリ15を備えている。購買者は、商品情報が符号化されたコードをコードリーダー部11によって読み取り、操作入力部4から暗証データを入力する。制御部10は、入力された暗証データとあらかじめ暗証データメモリ14に格納された暗証データとの照合を行う。照合後、送受信部9はアンテナを通じて商品情報、電話番号メモリ13に格納された電話番号及び個人属性メモリ15に格納された個人属性データを携帯電話会社に送信する。送信された情報は、購買金額の決済に用いられる。

(もっと読む)

口座振替契約の認証方法

【課題】 無線式のモバイル型カード決済端末による契約手続に固有な手続環境条件を利用することで、無線式のモバイル型カード決済端末を使用して、オンラインにて安全に口座振替契約を締結できるようにした口座振替契約の認証方法を提供すること。

【解決手段】 無線式のモバイル型カード決済端末からネットワークを介して送られてくる情報に含まれる取引当事者特定情報と顧客預金口座特定情報とに少なくとも基づいて口座振替契約を認証して顧客預金口座を契約当事者間における自動引落用の振替元口座として登録する口座振替契約の認証方法において、口座振替契約を認証するための条件として、無線式のモバイル型カード決済端末による契約手続に固有な手続環境条件を含める。

(もっと読む)

窓口業務装置および窓口業務管理方法

【課題】 金融窓口業務において、帳票イメージ処理を前提としたロビーカウンタでの事前受付機能があるが、処理業務毎に顧客が次の窓口へ行く時間が異なることに柔軟に対応することが出来ない。

【解決手段】 顧客が必要事項を記入した帳票(口座入金、公金振込み申込みなど)や顧客の要求事項を直接受付ける受付窓口から、顧客のサービス要求事項を取り込む。サービス要求事項は業務DBで一元管理し、次にどのサービスへ移るべきかの判断をシステムが行い、受付窓口端末側に指示を出す。次サービスは、別窓口にて、該当顧客が来た場合に、業務DBの参照によりこれまで行なわれたサービス情報の引継ぎを行ない続きのサービスを行う。

(もっと読む)

貴重品集配方法及び貴重品集配管理システム

【課題】 貴重品の集配を集配業者に委託するに際し、高い安全性を確保する。

【解決手段】 顧客との間の現金や証券等の貴重品の授受に、集配業者による貴重品集配を利用する場合、金融機関は支店に設置された予約装置を操作し、集配日、集配先をコード化した集配先コードから成る予約情報を予約管理装置に送信する。予約管理装置は予約状況に応じてOK又はNGを回答する。ファイアウォールを介して予約管理装置と接続された集配計画作成装置は、集配計画を作成すべき時期が到来すると、予約情報の送信を予約管理装置に要求し、受信した予約情報に基づいて集配計画を作成し、集配対象の貴重品の準備に必要な集配情報のみを予約管理装置へ送信する。集配情報は予約装置からの要求に応じて予約装置へ送信される。また集配計画作成装置は、イントラネットを介して接続された集配センタ装置から集配計画の送信が要求されると、集配計画を送信する。

(もっと読む)

クレジット決済口座への自動振込・振替サービス・システム

【課題】インターネット上で、クレジット決済口座の残高についての情報を配信し、不足分を振込・振替する。

【解決手段】サービス・サイト3がクレジット会社端末4からの口座振替データを受け取り、口座振替データ処理部33が、クレジット決済口座の残高が今月分引落金額よりも少ないと判定すると、メール編集処理部35が、口座振替データ処理部33からのデータに基づいて、「残高不足分」のデータを含んだ通知書を作成し、インターネット1を介してユーザ端末2に配信する。ユーザが、電子メールを開封し、通知書に組み込まれた「自動振込・振替ボタン」をクリックすると、振込・振替処理部34が、振込・振替画面をユーザ端末2に送信し、対話的に自動振込・振替の申込がなされ、振込・振替元口座からクレジット決済口座への不足分の振込・振替の処理が実行される。これにより、ユーザは、口座残高を気にすることなく、クレジット・カードを使用できる。

(もっと読む)

天候に基づく測定基準を用いて天然ガス契約を評価する方法、システムおよびコンピュータプログラム製品

【課題】 天候に基づく測定基準を用いて天然ガス先物およびオプション契約を評価する方法、システムおよびコンピュータプログラム製品を提供すること。

【解決手段】 本方法およびコンピュータプログラム製品により、ガスの買い手およびトレーダが、天候の予測および履歴に基づきニューヨーク商品取引所(NYMEX)などの規制された取引所において天然ガス先物および先物オプションの売買に対する情報を得た上で決定することが可能になる。本システムは、天候予測、天候履歴、および天然ガス関連データベース、ならびにトレーディングサーバおよびいくつかのワークステーションクライアントを含み、複雑な買い/ヘッジの決定に達する際にトレーダを支援する。

(もっと読む)

集中業務処理システム、集中業務処理装置および方法

【課題】 業務処理を迅速化し、コストを低減する。一の顧客から複数の請求案件を受け付けたとき、それらの案件を適切に処理する。

【解決手段】 拠点端末装置14は、顧客からの請求案件を電子データのかたちで集中業務処理装置10に送る。集中業務処理装置10の業務フローシステム20は複数の業務プロセス機能を備える。ディスパッチャ22は、請求案件に対応する業務プロセス機能を業務フローシステム20に起動させる。業務フローシステム20には複合同時判定プロセスが備えられている。この判定プロセスは、一の顧客から複数の請求案件を受け付けたとき、それらが複合処理案件または同時処理案件か否かを判定する。複合処理案件については、一の請求案件の後に別の請求案件が処理される。同時処理案件については、複数案件が同時に併行して処理される。電話確認等は、同期処理ノードを利用してまとめて行われる。

(もっと読む)

保険料率算出方法、保険料率算出装置、及び記録媒体

【課題】 損害保険及び生命保険等の各種保険の保険料率を下げることが可能な保険料率算出方法、保険料率算出装置、及び記録媒体を提供する。

【解決手段】 自動車内、屋内、及び市中等の各所にCCDカメラ等の撮影手段を設置し、保険対象となる被保険者200を撮影して、その映像を記録することを保険契約の条件として、契約時の保険料率を算出する。

(もっと読む)

クレジット決済システム及び決済方法

【課題】 親子間の「お小遣い」という現金の授受を、定額化・自動化するとともに、金額・頻度等の管理を容易にする資金移動サービスを提供する。

【解決手段】 通信接続される情報管理手段、自動端末手段およびPOS手段からなる。前記情報管理手段は、クレジット機能を有する親カードから、少なくとも一定期間毎に一定金額のキャッシング取引を自動的に行う。前記自動端末手段は、バリューを記憶する手段を有する子カードに、前記キャッシング取引分をバリューとして増額することを可能とし、請求料金に対し前記バリューによる支払いを可能とする。前記POS手段は、前記子カードに記憶されたバリューから、商品購入または役務享受に対する代価の減額を可能とする。前記子カードがICカードであり、前記自動端末手段が、当該カード会員が使用するパソコンおよびICカードリードライタであってもよい。

(もっと読む)

無人システム

【課題】 無人機と端末間で通信を行う無人システムにおける通信費の低減。

【解決手段】 無人契約機1とオペレータ端末2間の回線接続を開始するタイミングを、無人契約機1に対して顧客が契約に必要な情報の入力が終了した時点とし、契約に必要な情報を回線接続後に無人契約機1からオペレータ端末2に一度に送信し、送信が完了した時点で一旦回線を切断することにより、回線接続時間を短縮し通信費を削減するもの。

(もっと読む)

資産運用助言システム及びそのプログラムを収録した記録媒体

【課題】単なる株価などのデータ提示だけではなく、窓口で専門のアドバイザーが対応するごとく資産運用の助言を得つつ取引できるネット・トレードの助言システムを提供する。

【解決手段】取引対象資産に関する売買シグナル…取引対象となり得る資産の価値(株価や外国為替相場、商品先物価格など)、残存量(証券の発行量や商品の存在量など)、取引高(出来高や売買金額など)などのデータを根拠として算出したもの…を蓄積したデータベースと、ユーザ端末からユーザーの属性情報(ユーザーの資産運用に対する選好性や資金等の制約条件)が入力されるとこれに適した投資シナリオを生成し、売買シグナルを参照してその投資シナリオに基づく運用助言データをユーザー端末へ返信するとともに、その運用助言データに対するユーザー端末からの応答に従い資産取引を行うデータ処理手段と、を備える資産運用助言システムを提供する。

(もっと読む)

携帯端末による代金支払システム

【課題】 携帯端末による双方向の通信機能により支払に関する情報のチェックや設定等が可能であり、代金支払時に本人確認の煩雑な手続をなくす。

【解決手段】 各種代金を、金融機関4の金融機関サーバ40から振込を行うことでキャッシュレスによる支払を行う代金支払システムにおいて、利用者2と支払先3とを特定する識別情報と、支払う金額を表す金額情報とを含む情報を送信することによる振込処理要求の機能と、利用者2の支払限度額の設定と変更の機能を有する携帯端末20と、振込処理要求を受信し、利用者2及び支払先3の口座を認識する機能と、金額情報の金額と支払限度額とを比較する機能と、振出元の金融機関サーバ40において振込が可能であるかを認識しかつ認識結果を送信する機能と、金融機関サーバに対し支払先3への振込処理を要求する管理サーバ10を備える。

(もっと読む)

電子マネーシステム、電子マネー端末装置及び情報カード

【課題】現金に代用されたカードを一段と容易かつ確実に使用し得ると共に、カード紛失時に残高を確認し得る電子マネーシステム、電子マネー端末装置及び情報カードを提案しようとするものである。

【解決手段】情報カード50に入金された金額データからユーザの消費金額分の金額データを電子マネー端末手段25x によって引き出すようになされた電子マネーシステム1、電子マネー端末手段25x 及び情報カード50において、消費金額分の金額データを情報カード50から引き出す際の利用履歴データを電子マネー端末手段25x に蓄積し、情報カード50が失われた際に、電子マネー端末手段に蓄積された利用履歴データのなかの失われた情報カード50に関する利用履歴データを参照することにより、失われた情報カード50の残高を確認することができる。

(もっと読む)

累進性間接税及び相対通貨に関する制度システム。

[課題]相対性通貨と累進性消費税。

[解決手段]具体的には個人の金融機関における預金口座を資産側口座と引き出し専用口座に分離し、そして個人の預金や株等の流動資産の一定の割合と等く、また現金と等価の仮想通貨を設定しそれを相対通貨と呼ぶ事にします。引き出し専用口座はその相対通貨のための口座とし、その相対通貨の運営を委託する中央銀行あるいは専門の運営機関を設立します。資産側口座から専門運営機関等を通して引出し専用口座に資金が移動すると正か負何れかのプレミアムが中央銀行あるいは専門運営機関等との間に発生する。つまり資産がある一定以上の人はプレミアムを支払いそれ以下の人がプレミアムを受け取る事になる。これが相対通貨の制度でありその貧しい人々に支払うプレミアムを無くし税金として国庫に吸い上げるのが累進性の消費税の制度であります。

(もっと読む)

顧客誘導システム及び顧客管理システム

【課題】 顧客情報の一元管理を行うことにより、サービスの向上を図る顧客管理システム並びに、その顧客情報等に基づいて顧客を適切な窓口に誘導する顧客誘導システムを提供すること。

【解決手段】 個々の顧客に割り当てられたサービス支援情報を記憶するサービス支援情報記憶手段22と、顧客の来店を受け付ける受付装置11と、前記受付装置11の受け付けに基づき、来店した前記顧客に割り当てられたサービス支援情報を前記サービス支援記憶手段22から取り出し、このサービス支援情報に基づいて前記顧客を誘導するためのカウンタ窓口を決定する誘導手段161とを備えた。

(もっと読む)

営業支援システム

【課題】本発明の課題は、既存の外部処理系にて処理されている最新の情報を顧客が使用する端末装置に提供できると共に、端末装置と外部処理系との間で情報交換処理を行うことができるような営業支援システムを提供することである。

【解決手段】端末装置からの要求に応じて外部処理系に対するサービス情報要求データを所定の形式にて作成し、その作成されたサービス情報要求データの形式を外部処理系にて処理可能な形式に変換すると共に、該サービス情報要求データに応答して外部処理系から提供されるサービス情報を当該所定の形式に変換し、更に、所定の形式に変換されたサービス情報を要求元の端末装置に提供するように構成した。

(もっと読む)

1 - 16 / 16

[ Back to top ]