Fターム[3E142FA25]の内容

Fターム[3E142FA25]の下位に属するFターム

サーバに履歴を保存するもの (78)

使用者の正当性の確認 (175)

改ざん/書き替え防止 (23)

Fターム[3E142FA25]に分類される特許

61 - 77 / 77

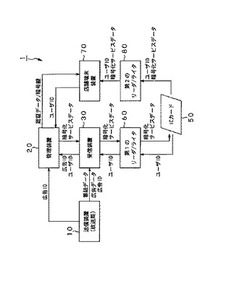

データ処理システム及びデータ処理方法

【課題】ユーザがサービスデータを広告データの配信に関連付けて容易に取得できると共に、不正に流用されることを防止する。

【解決手段】広告識別データと共に広告データを配信し、広告データを受信装置30に表示し、受信装置30の第1リーダ/ライタ60でICカード50のユーザ識別データを読み出し広告識別データと共に管理装置20に送信し、管理装置20でユーザ識別データを広告識別データに関連付けて登録し、広告識別データに関連付けられたサービスデータをユーザ識別データで暗号化して受信装置30に送信し、受信装置30でICカード50に格納し、店舗端末装置70の第2リーダ/ライタ80でICカード50よりユーザ識別データと暗号化サービスデータとを読み出し、店舗端末装置70よりユーザ識別データを管理装置20に送信、認証し、店舗端末装置70で、ユーザ識別データを用いてICカード50の暗号化サービスデータを復号する。

(もっと読む)

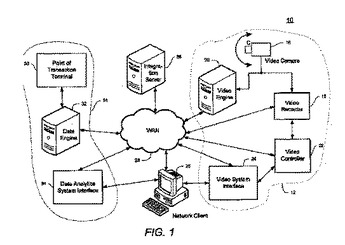

ビデオ分析およびデータ分析/マイニングを統合するためのシステムおよび方法

モニタされた施設において、潜在的な不審な挙動を検出する方法およびシステムである。モニタされた施設には、少なくとも1つの取引時点端末を含む。モニタされた施設で行われている活動のビデオコンテンツと、取引端末で処理される取引に関連する取引データが回収される。ビデオコンテンツを、取引データと相関させ、相関したデータを生成する。ユーザ定義の規則一式を、相関したデータに適用する。相関したデータと、ユーザ定義の規則一式のうちの少なくとも1つの規則との整合の特定に応じて、取引が潜在的に不審であるということを判断する。  (もっと読む)

(もっと読む)

カード使用通知システム

【課題】クレジットカードの契約者に対し、カードに化体した信用が他人に悪用された事実の早期発見に資する仕組みを提供する。

【解決手段】ユーザが商品またはサービスの購入にクレジットカードを利用する(1)場合、カードの提示を受けた加盟店は、カード会社に対し該カードの利用の可否(カードの有効性・利用可能額)を照会する(2)。この照会を受けたカード会社は、信用承認に関する処理を行ない(3)、該カードの利用を承認する場合はその旨を加盟店に対して返答する(4)とともに、利用額の確保処理を行なう。カードの利用が承認されると、加盟店は、所定のカード処理(例えば、本人確認,署名の照合等)を行ない(5)、ユーザにカード利用書を発行する(6)。以上の処理の完了後、カード会社は、承認情報をデータベースに登録し、この情報から生成した「利用確認メール」をユーザに対して送信する(7)。

(もっと読む)

加盟店端末装置

【課題】イシュアがそれぞれ独自に発行した電子マネーであっても、ユーザカードに自由に利用できる加盟店端末装置を提供する。

【解決手段】カードID及びイシュアIDを記録してなるユーザカードに電子マネーを補充する入金端末装置30、ユーザカードから利用した電子マネーを減額する加盟店端末装置30等と通信できるように、インターネットNに電子マネー管理サーバ10を接続する。電子マネー管理サーバ10は、電子マネーの補充時には、入金端末装置30から入金額とイシュアIDとを取得し、入金額をイシュア毎に集計する。そして、集計された入金額の現金のイシュアへの受け渡しを行う。また、電子マネーの利用時には、加盟店端末装置50から利用額と加盟店のID及びイシュアIDを取得し、利用額をイシュア及び加盟店毎に集計する。そして、集計された利用額の現金の該当イシュアと該当加盟店との間の受け渡しを行う。

(もっと読む)

利用管理システムおよびその方法

【課題】 各端末に利用禁止であるユーザを早期に報知する。

【解決手段】 利用頻度演算手段7は、利用履歴記憶手段5から届け出のあったユーザIDの利用履歴を抽出して、当該ユーザが利用した端末についての利用頻度を演算する。場所的接近度演算手段8は、端末記憶手段3から居所特定情報を読み出して、前記紛失地特定情報から前記各端末と前記紛失地との場所的接近度を演算する。平均利用単価演算手段6は、利用履歴記憶手段5から、前記各端末の平均利用単価度を演算する。総合スコア決定手段9は、前記利用頻度、前記場所的接近度、および前記平均利用単価度に所定の重み付け演算を行い、各端末の総合スコアを決定する。報知手段10は、前記総合スコアが高い端末に優先的に、前記届け出がなされたユーザIDが利用禁止であることを報知する。

(もっと読む)

情報処理装置

【課題】電子マネー端末に記憶されているセキュリティに関わるデータの漏洩を防止すること。

【解決手段】電子マネー端末8は、外部電源に接続されているか否かを監視しており、外部電源から切り離されると、内部のバッテリ33の電力を用いて外部電源から切り離されたことを不揮発性メモリ39の電源断フラグに記録する。電子マネー端末8は、起動時に、バッテリ33の記録を参照し、電子マネー端末8が外部電源から切り離されたか否かを確認する。外部電源から切り離されたことを確認した場合、電子マネー端末8は、記憶部41に記憶してあるセキュリティデータを消去した後、起動する。一方、外部電源から切り離されていないことを確認した場合はセキュリティデータを消去せずに起動する。

(もっと読む)

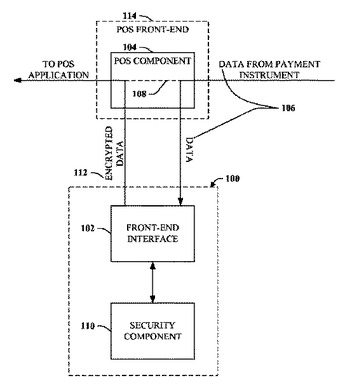

支払データの保護

本発明は、重要度の高い情報へのアクセスを暗号化手段によって制限することができるアーキテクチャもしくはアレンジメントに関する。特に、例えば、店頭において支払手段(202)から得られたデータ(106)が初期段階で暗号化されるので、POS(もしくは別の)アプリケーション(204)が非暗号化形式のデータ(112)にアクセスできなくなる。さらに/または、POSアプリケーション(204)はデータ復号化手段にもアクセスできない。例えば、公開鍵基盤(PKI)は、バックエンド支払プロセッサ(504i)が暗号化アルゴリズム(5122)を決定し、バックエンド支払プロセッサ自身を公開鍵(502i)に関連させ、復号化用の秘密鍵(602)を保持することができるように、利用されてもよい。公開鍵はPOS装置に転送することができ、データの復号化の際に使用される。また、公開鍵基盤(PKI)を、より信頼度の高い者によって管理するようにしてもよい。  (もっと読む)

(もっと読む)

電子レジスタ、領収書判定装置、電子レジスタの処理方法、領収書判定方法

【課題】 領収書が正規に発行されたものであるかどうかを判定することができる領収書判定装置とその領収書を印刷する電子レジスタを提供する。

【解決手段】 電子レジスタが購入明細情報とともに署名済み購入明細情報の2次元バーコードと、店舗の電子証明書の2次元バーコードを印刷する。また領収書判定装置2が署名済み購入明細情報の2次元バーコードと、店舗の電子証明書の2次元バーコードを読み込んで、それら2つのバーコードの情報に基づいて、領収書の信頼性を判定する。

(もっと読む)

封印構造及び記録装置

【課題】機密データを記録する部品を容易にかつ確実に直接封印することができる封印構造及びその封印構造が施された部品を備えた記録装置を提供する。

【解決手段】回路基板21に実装されたROMソケット22のROM収納部22aに収納されるROM23を封印する封印構造であって、ROMソケット22のROM収納部22aを塞ぐ封印カバー24と、回路基板21、ROMソケット22及び封印カバー24に連通する孔部21a,22b,24aへ挿通され、後端に形成された係合部である連結棒部31bが孔部21a,22b,24aの縁部に係合する封印金具31と、孔部21a,22b,24aから突出された封印金具31の固定棒部31aの先端部に形成されたワイヤ挿通孔31cへ挿通される封印ワイヤ32と、ワイヤ挿通孔31cへ挿通させた封印ワイヤ32の両端を固定する封印タグ33とを備える。

(もっと読む)

店舗における精算システム

【課題】精算処理を合理化することができ、かつ精算処理の確実性を上げることができる店舗における精算システムを提供する。

【解決手段】サービス提供を受けた顧客が、精算代金を後払いするように、精算用磁気カードC2を顧客に付与する。精算用磁気カードC2には、カード番号その他の情報を磁気的に記録する磁気記録部Mと、ICチップIとが埋め込まれている。自動精算装置は、磁気記録部Mに記録されたカード番号に基づき、当該カード番号に対する精算金額を得て、顧客に対して入金処理を行なうよう指示する。ICチップIの通過を検知する検知器を店舗の出入口に備えることで、精算用磁気カードを持ったままの精算を行なっていない顧客が店舗外やトイレに行くことが防止される。

(もっと読む)

チェックアウトシステム

【課題】少ない作業負担で商品の値引販売をできるようにする。

【解決手段】チェックアウトシステム601が備えるデータ読取装置501は、取得した画像にコードシンボルが含まれている場合にはデコードして商品コードを取得し、画像に値引情報を表示する値引表示が含まれている場合には対応する値引コードを値引ファイルから取得し、取得した商品コード及び値引コードを外部出力するようにした。また、商品販売データ処理装置301は、外部出力された商品コード及び値引コードを受信し、商品コードに対応する単価を商品データファイルから取得し、値引コードに対応する値引処理を値引処理ファイルから取得し、取得した値引処理を単価に対して実行して値引価格を算出するようにした。

(もっと読む)

表示装置及びこの表示装置を用いたデータ処理方法並びにデータ処理システム

【課題】電子クーポンといった特典データをPOSシステムに適用するに当たって、POSシステムの変更を最小限にすることができる。

【解決手段】ICカードのメモリに格納されたカード識別子IDを読み取る非接触通信手段3aと、非接触通信手段3aで読み取ったカード識別子IDに関連付いた特典データの二次元コードを生成するバーコード生成部22と、バーコード生成部22で生成された特典データの二次元コードで表示する表示部13とを備える。そして、表示部13に表示された二次元コードで表示された特典データを、POS端末2のバーコードリーダ2aで読み取れるようにした。

(もっと読む)

POSシステム及びその制御方法

販売時点情報管理(POS)システム及びその制御方法を提供する。POSシステムは、商品に付されたバーコードをスキャンするバーコードスキャナと、上記スキャンした商品を選択的に取り消しまたは保留するためのキー入力部と、上記バーコードスキャナまたは前記キー入力部から商品情報を受信するPOS端末機、及び上記バーコードスキャナが商品のバーコードをスキャンしている時や前記キー入力部でスキャンした商品を取り消しまたは保留した時に上記POS端末機から所定のデータ信号が入力されて所定の色で点灯する一つ以上の表示ランプを備えるスキャン/キー入力表示部とを備える。これにより、商品販売員が商品のバーコードをスキャンした後に不正な目的または過失でスキャンした商品を取り消しまたは保留するためにキー入力部を操作した時、当該表示ランプが点灯して商品販売員以外の管理者などもそれを認知することができる。  (もっと読む)

(もっと読む)

ショッピングカート及びショッピングカートシステム。

【課題】商品コードの読み取りをしないで商品を収納してそのまま決済を行うような不正行為を顧客がしないようにする。

【解決手段】ショッピングカートに表示装置と商品コード読取装置と上位装置と通信するための無線通信装置とを設けて、商品コード読取装置によって商品コードが読み取られた場合、無線通信装置を介して上位装置との間で通信を実行して対応する商品画像及び単価を取得し、取得した商品画像及び単価を対応させて記憶領域に記憶させ、この商品画像及び単価を表示装置に一覧表示するようにした。

(もっと読む)

不正検出規約をユーザが選択するシステム及び方法

不正検出規約を設定するシステム及び方法は、それが媒介する金融資金へのアクセスを期限延長する第1の取引カードと、該取引カードによる前記金融資金へのアクセスを規定する1以上の不正検出規約を前記取引カードに関連付けるデータベースと、を含む。このシステムはまた、該取引カードによる前記金融資金に対するアクセスを規定する前記不正検出を、前記取引カードを所有する個人により設定できるようプログラムされたコンピュータシステムを含む。 (もっと読む)

ターゲットのユーティリティを選択的に制御する方法、システム、およびネットワーク

ターゲットのユーティリティの制御と選択的変更をサポートする流通制御システムが提供される。ユーティリティを制御されるターゲットは電子装置であってもよい、もしくは光ディスクなどの有形媒体であってもよい。流通制御システムは、変更発効素子と制限アクセスキーを有するターゲットを備える。起動装置は許可キーを検索あるいは生成し、その許可キーをターゲットに送信する。許可キーは、たとえば、無線周波信号を用いて無線でターゲットに送ることができる。ターゲットは、ターゲットのユーティリティを変更するために制限アクセスキーと許可キーを用いる論理回路を有する。1例では、起動装置はターゲット識別子をNOCに送信することにより、ネットワークオペレーションセンタ(NOC)から許可キーを検索し、NOCは識別されたターゲットに関する許可キーを検索する。起動装置は、ターゲットのユーティリティを変更する許可を得るために別のシステムに接続してもよい。たとえば、許可キーは、支払、パスワード、またはその他の確認の受領時にターゲットに送信してもよい。

(もっと読む)

POS端末におけるPINのリアルタイム入力および検証

PIN検証を必要とする金融取引のために顧客は現在、金融取引手段または口座を申し込むときに自分自身の番号を選択できる。顧客は、入力後に取引一意暗号化方式を使用して暗号化されるPINを入力する。それから顧客は、取引一意暗号化方式を使用して再び暗号化されるPINを再入力する。その結果、同じPINのために2ブロックのデータが作り出されるが、これらのブロックの暗号化された値は異なっている。これらのブロックは、受信されたブロックに基づいてオフセットを生成できる点に暗号化プロセスを反転できる中央セキュリティシステムに供給される。もしこれらのPINが同じに入力されたならばこれらのオフセットは等しいであろうし、そうでなければこれらのオフセットは等しくないであろう。こうしてこの技法は、顧客が自分自身のPINコードを選択して入力することを可能にし、またPINコードの値をシステムが実際に知ることなしにシステムによってPINコード入力を検証してもらうことを可能にする。 (もっと読む)

61 - 77 / 77

[ Back to top ]