Fターム[3E040DA03]の内容

紙幣の取扱い (20,737) | 異常対策(セキュリティー) (1,823) | 不正使用防止 (991) | 本人照合 (583) | 暗証照合 (228)

Fターム[3E040DA03]に分類される特許

21 - 40 / 228

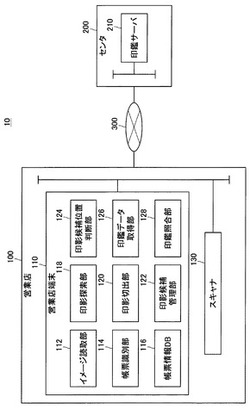

印鑑照合装置、印鑑照合方法およびプログラム

【課題】効率的に印鑑照合を行うことが可能な印鑑照合装置を提供する。

【解決手段】営業店端末110は、帳票の帳票イメージを取得するイメージ読取部112と、取得された帳票イメージ全体から印影の候補を探索する印影探索部118と、探索された印影の候補に対して、印鑑照合のための優先度を設定する設定部としての印影候補位置判断部124と、設定された優先度に基づいて、印鑑照合において用いる印影の候補を選択する選択部としての印影候補管理部122と、選択された印影の候補を用いて印鑑照合を行う印鑑照合部128とを備える。

(もっと読む)

自動取引システムおよび自動取引方法

【課題】ATMによらず、個々のパソコン等でICカード内の自動取引手順が、入力、修正、削除等の操作が可能であり、予め大量の処理や複雑な操作を個々人の状況に併せて容易に設定可能であり、そかもATMの操作誤りによる異常の発生を最小限にすることが可能な自動取引システムを提供する。

【解決手段】ICカード内に自動取引手順が複数記憶可能なICカードと、ICカードを認識すると、ICカード内の自動取引手順を選択可能になり、選択された自動取引手順による自動取引を実行する自動取引端末よりなる自動取引システムであって、ICカード内の自動取引手順を自動取引端末以外の情報処理機器を用いて操作可能であることを特徴とする自動取引システムを提供する。

(もっと読む)

貨幣入出金装置および貨幣入出金システム

【課題】口座に出納された金額データを、手入力することなく店舗内の所定機器に保持させることができる貨幣入出金装置を提供すること。貨幣入出金装置における口座への入金処理に関する入金データを、手入力することなく、店舗内の管理装置に保持させることができる貨幣入出金システムを提供すること。

【解決手段】ATM1は遊技店舗に設置され、管理装置2に通信可能に接続されている。カードリーダ部12によって読み出された口座情報が、特定口座データベースに格納されている特定口座である場合は(ステップS3)、その特定口座に対する入金処理が許可される。特定口座に対する入金処理が完了すると、店舗口座への入金処理に関する種々の情報(入金額・入金の日付および時刻・入金者など)を含む入金データが、ATM1から管理装置2に送信される(ステップS11)。

(もっと読む)

金融端末、金融端末制御方法、金融端末制御プログラムおよびプログラム記録媒体

【課題】当該金融端末の操作時に、口座を開設した真正なカード所有者の取引情報(暗証番号や口座情報等)の第三者への漏洩の防止が可能な金融端末を提供する。

【解決手段】口座を開設した真正なカード所有者による金融端末の最初の操作時に画面表示される初期画面として、あらかじめ定めた複数種類の設定視野角それぞれに該当する視野角のみで視認可能な画像情報をそれぞれ画面表示し、該初期画面中の複数の画像情報のうち、該真正なカード所有者が通常の姿勢において視認可能な画像情報を選択することにより、該真正なカード所有者に対する以降の案内画面として画面表示する画像情報の設定視野角を決定する(ステップS4〜S6)。つまり、真正なカード所有者の身体的な特徴に応じて案内画面の画像情報(文字列や数字等)の視野角を狭く設定する。而して、第三者が真正なカード所有者の背後や側面から覗き込んで取引情報を盗み取ることを防止する。

(もっと読む)

予約取引処理システム

【課題】 顧客が自動取引装置で出金をする場合、磁気カード等の顧客所持媒体を用いて、取引種別の選択や個人認証や出金金額や金種別出金枚数の入力等が必要である。この処理手順の煩わしさから処理時間が長くなり、給与日・月末等の繁忙期には、自動取引装置の前で長い客待ち現象が生じている。

【解決手段】 そのため、本発明では、従来の自動取引装置と中央処理装置との交信による取引の連続処理を、顧客端末と顧客サーバを経由した中央処理装置との交信による予約処理と、自動取引装置と中央処理装置との交信による終結処理とに分割して処理することを特徴としている。

(もっと読む)

自動取引装置および自動取引システム

【課題】暗証番号を入力して取引を行う自動取引システムであって、操作方法がわからない顧客30であっても短時間に取引を行うことを可能とした自動取引システムにおいて、行員20や第三者に暗証番号を盗視されることを確実に防止する。

【解決手段】自動取引装置1はローカウンタ40の内側近傍に配置し、操作端末装置10はローカウンタ40の外側近傍に配置し、ディスプレイ12の表示内容と操作部4の表示内容が同様になるように表示する表示ドライバを備え、顧客30の依頼に基づいて行員20が操作部4を操作し、顧客30がディスプレイ12にて操作部4の操作内容を確認できるようにした自動取引システムにおいて、操作端末装置10により顧客30が操作するタイミングにて、前記自動取引装置1に当該操作画面を表示しないようにした。

(もっと読む)

携帯電話番号による取引処理システム

【課題】顧客は、各事業者が提供する商品やサービスを受けるため、銀行業のキャッシュカードや貸金業のクレジットカードや小売業、運輸業、サービス業等の会員カード及びこの会員カードに銀行業や貸金業との提携により決済機能を付加した提携カード等各事業者が顧客毎に発行するこれら口座番号や会員番号を個人IDとして記憶した磁気カードやICカード等より成る顧客カードを多数所持している。

【解決手段】顧客は、従来の顧客カードに代えて、唯一無二の携帯電話番号を備えた携帯電話1を用いて、事業者端末での取引種別等の入力による中央処理装置3での顧客管理データベースの取引残高等の更新処理と事業者端末での上記更新処理の内容に基づき現金の入出金やレシート受領や入場券・乗車券の受領等の取引処理を行ない、さらに携帯電話1に上記更新処理の内容を電子メールすることを特徴とする。

(もっと読む)

携帯型暗証番号管理装置及びカード情報処理システム

【課題】カードの暗証番号の管理において、利便性とセキュリティ性の両方を実現できる技術を提供する。

【解決手段】本端末(携帯型暗証番号管理装置)100は、画面(タッチパネル)110、生体情報リーダ120、挿入口130(カードリーダ機能を持つ)などを備え、内部に、カード10に対応付けられる暗証番号を含むカード情報を保持できる。ユーザが端末100にカード10を挿入して生体認証(本人認証)することで、カード10の暗証番号などの情報を画面110に表示できる。ユーザは暗証番号を記憶する必要が減り、セキュアに暗証番号を管理できる。

(もっと読む)

取引処理装置および取引処理システム

【課題】取引処理装置において利用者の操作性を向上させる。

【解決手段】取引処理装置は、ホストコンピュータとの間で情報のやりとりを行う通信部と、利用者の操作に応じてホストコンピュータにおける利用者による所定の取引の実行可否の判定に用いられる判定情報を取得する判定情報取得部と、取得された判定情報を記憶する情報記憶部と、を備える。通信部は、判定情報が取得された後、ホストコンピュータとの間で少なくとも1回の情報のやりとりを行い、その後に情報記憶部に記憶された判定情報を判定のためにホストコンピュータに送信する。

(もっと読む)

取引処理システムおよび取引処理装置

【課題】不正行為の有無を検出することができる取引処理システムおよび取引処理装置を提供する。

【解決手段】取引処理装置は、ICカードの挿入または排出を行うリーダライタ部と、少なくとも、ICカードの利用者を認証するための識別情報または識別情報を一時的に切り替えた一時識別情報の入力と識別情報から一時識別情報に切り替えるための切替期間の指定を受け付け、取引の結果が切替期間内に識別情報によって行われたものである場合に利用者に注意を促す顧客操作部と、識別情報または一時識別情報と切替期間と挿入されたICカードの履歴情報とをホストコンピュータに送信し、取引の結果を含む履歴情報をホストコンピュータから受信し、受信した取引の結果を含む履歴情報をICカードに記憶させる第1の制御部と、を備える。

(もっと読む)

暗証情報入力装置、暗証情報入力方法、及び、プログラム

【課題】 例えば暗証番号等の暗証情報が推測されにくく、しかも、暗証情報の入力操作が容易な暗証情報入力装置を提供する。

【解決手段】 S100にて選択された取引に本人確認が必要な場合には、暗証番号を要求する(S120:YES)。このとき、「0」〜「9」の10個の数字をランダムに並べ替え、数字配列を決定する(S130)。そして、ボタン画像と共に、並べ替えた「0」〜「9」の数字を表示する(S140)。ここで特に、S150では、予定される桁数の暗証番号の入力が終了したか否かを判断し、入力が終了していないうちは(S150:NO)、数字の並べ替えは行われず、数字配列が維持される。

(もっと読む)

認証代行サーバ及び認証代行システム

【課題】より多くの金融機関が口座処理指示装置を利用したサービスを提供する。

【解決手段】金融機関Aが有する認証代行サーバが、金融機関Aの口座と、金融機関Bの口座と、当該金融機関Bの口座に設定されている暗証番号とを対応付けて管理する認証代行管理データ5と、金融機関Aにおける利用者の口座である第一の口座を特定する第一の口座データを受信し、その第一の口座に金融機関Bの口座が対応付けられている場合に、その対応付けられている金融機関Bの口座である第二の口座に関する暗証番号を利用者に入力させ、利用者により入力された認証データが、第一の口座に対応付けて管理されている、第二の口座に設定されている暗証番号と一致するか否か判定し、一致した場合に、利用者から受け付けた第二の口座に対する口座処理の指示に応じた指示データを生成し、その生成した指示データを金融機関Bの処理サーバへ送信する認証代行処理部33と、を備える。

(もっと読む)

貨幣管理装置

【課題】個々の入出金の操作について容易に管理することができ、行員による誤操作及び不正を完全に防止することができるような貨幣管理装置を提供すること。

【解決手段】本発明は、貨幣を収納保管する収納庫と、収納庫に収納保管された貨幣の量を測定する測定手段と、前記測定手段による測定結果に基づいて、収納庫に収納保管された貨幣の金額を計算する演算手段と、前記演算手段で計算された貨幣の金額を記憶する記憶手段と、前記収納庫に入出される貨幣の金額を入力するための入力手段と、前記入力手段で入力された金額と、前記演算手段で計算された金額と、を精査する精査手段と、を備えたことを特徴とする貨幣管理装置である。

(もっと読む)

決済方法および決済システム

【課題】本人の認証に携帯電話を用いる場合、携帯電話とカードの両方を同時に盗まれる様な場合があり、決済者と承認者の両方になりすますことや、カードと端末を両方とも盗まれた場合、情報認証センタの認証が可能な限度内で不自然でない決済を装ったり、情報認証センタの認証パターンさえ掴んで欺くことが可能である問題点を解決した決済方法や決済システムを提供する。

【解決手段】決済端末と電気通信回線を介して接続された決済サーバを用いた決済方法であって、決済サーバが決済端末から決済要求を受信し、決済要求が決済サーバで受信されると承認要求を承認者に送信し、決済承認が決済サーバで受信されると決済処理をされることを特徴とする決済方法や決済システムを提供する。

(もっと読む)

取引方法及び携帯可能電子情報機器

【課題】ATMを利用した取引において、データ入力操作を少なくしてユーザの利便性を図ることのできる取引方法および携帯可能電子情報機器を提供する。

【解決手段】ATM10を利用して金融機関と取引する方法において、ATMと非接触で通信する携帯可能電子情報機器1に、ATMとの間で情報授受を行うアプリケーションを取得してインストールし、アプリケーションを用いてATMを介した取引に必要な情報を予めユーザより取得し、取得した情報を非接触で携帯可能電子情報機器からATMに送信してATMに金融機関との取引を実行させる取引方法である。

(もっと読む)

現金払出システム

【課題】申請者以外の者が現金の払い出しを受けることができるようにする現金払出システムを提供すること。

【解決手段】サーバ14は、仮出請求担当者端末11から受信した支払情報を識別する識別情報(伝票NO.)及び当該支払情報に固有の認証情報(パスワード)を発行し、仮出請求担当者端末11は、サーバ14から発行された識別情報及び認証情報を受信して表示し、現金払出装置13は、仮出請求担当者端末11に表示された識別情報及び認証情報の入力を受け付け、受け付けた識別情報に対応する支払情報及び認証情報をサーバから受信する。更に、現金払出装置13は、受け付けられた入力認証情報とサーバから受信した認証情報とが一致する場合に、現金の払い出しを許可する。

(もっと読む)

現金処理装置

【課題】交換用の予備の紙幣回収庫がないことにより締上げ処理を行うことができなくなることを防止する。

【解決手段】営業終了時等に売上額の総計と紙幣回収庫15に収納されている紙幣の合計額を比較して前記売上額の総計より前記紙幣の合計額のほうが少ない場合、その差額分の紙幣を釣銭用紙幣収納庫14から繰出して紙幣回収庫15に収納するにあたり、主制御部8が紙幣回収庫15に収納されている紙幣枚数に基づいて前記差額分の紙幣を紙幣回収庫15に収納可能か否かを判断し、収納不可の場合、前記紙幣回収庫15を交換するか否かを問う画面を表示部3に表示して、交換しない旨の情報が入力された場合、前記差額分の金額を回収繰越金として記憶部7に記憶して締上げ処理を終了させる。

(もっと読む)

自動取引装置

【課題】ATMの筐体を小型化し、ATMでの利用者の操作を簡便化する。

【解決手段】従来のATMに内蔵されている紙幣入出金機に、利用者の携帯する携帯電話機6に対し、取引データを通信する通信部18、通信制御部32及び入出力処理部31aと、ホストコンピュータ1に対し、取引データを送受信する外部インタフェース部30及びホスト通信処理部31bとを設け、ATM10での入出力処理を携帯電話機6で行うようにしたので、ATM10の小型化が図れて省スペース化が可能になる。更に、予め利用者の携帯電話機6に取引データを入力しておくことによりATM10での利用者の操作を簡便化することができる。

(もっと読む)

金融取引処理システム

【課題】中継先の金融機関のシステムが計画停止や障害・災害等によりサービスを停止している場合であっても、当該金融機関に対する金融取引の処理を継続することを可能とする金融取引処理システムを提供する。

【解決手段】取引代行応答サーバ120と、連携サーバ230とを有し、連携サーバ230は、勘定系システム220から抽出された口座情報252をネットワーク440を介して取引代行応答サーバ120に送信し、取引代行応答サーバ120は、金融機関センター200がサービスを停止している場合に、ATM300から中継システム110を経由して受信した金融機関センター200に対する金融取引の要求に対して、連携サーバ230から送信された口座情報143の情報を用いて前記金融取引の可否を判定し、取引可能な場合に取引許可応答を金融機関センター200に代わって中継システム110に対して応答する取引代行応答サービスを実行する。

(もっと読む)

口座管理システムおよび口座管理プログラム

【課題】既存のシステム構成に対して大幅な変更を必要とせずに、1つの決済口座に対応して多くのキャッシュカードを発行でき、セキュリティの高い口座管理を提供する。

【解決手段】決済口座を識別するための情報である決済口座属性データと当該決済口座の残高を示す残高データと含む決済口座の元帳データ20a〜zを決済口座毎に記憶した元帳データ記憶DB110を備え、前記出金要求口座についての現金自動取引装置300からの出金要求を受け付けると生成される払出要求を受け付ける手段と、前記払出要求に含まれる決済口座属性データに基づいて決済口座の元帳データを前記元帳データ記憶DB110から抽出する手段と、出金要求額が残高データの金額以下の場合に払出が可と判定する手段と、残高データを更新する手段と、前記現金自動取引装置への現金払い出し要求を送信する手段とを有する勘定系オンラインコンピュータ120を備えた口座管理システム。

(もっと読む)

21 - 40 / 228

[ Back to top ]